সারসংক্ষেপ

শূন্য-ল্যাগ লিনিয়ার রিগ্রেশন মুভিং এভারেজ ও শ্যান্ডেলিয়ার এক্সিট ট্রেন্ড ট্র্যাকিং স্ট্র্যাটেজি হলো একটি কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম যা শূন্য-ল্যাগ লিনিয়ার রিগ্রেশন মুভিং এভারেজ (ZLSMA) এবং শ্যান্ডেলিয়ার এক্সিট (CE) সূচককে একত্রিত করে। এই কৌশলটি মূলত দাম ও ZLSMA-এর আপেক্ষিক অবস্থান এবং CE সূচকের দিকনির্দেশের পরিবর্তনের ভিত্তিতে প্রবেশের সময় নির্ধারণ করে, যা একটি সাধারণ ট্রেন্ড ফলোয়িং কৌশল। ১৫ মিনিটের টাইমফ্রেমে কৌশলটি সবচেয়ে ভালো কাজ করে, সিগনালের গতি এবং ট্রেন্ড ফিল্টারিংয়ের মধ্যে একটি ভালো ভারসাম্য বজায় রাখে। মূল্য প্রবণতার সঠিক ধরা এবং অস্থিরতার সুনির্দিষ্ট পর্যবেক্ষণের মাধ্যমে, কৌশলটি স্পষ্ট বাজার ট্রেন্ডের সময় ভালো মুনাফা অর্জন করতে সক্ষম।

কৌশলের নীতি

কৌশলটির মূল নীতি দুটি প্রধান সূচকের সমন্বয়ের উপর ভিত্তি করে:

-

শূন্য-ল্যাগ লিনিয়ার রিগ্রেশন মুভিং এভারেজ (ZLSMA):

- ZLSMA হল ঐতিহ্যবাহী লিনিয়ার রিগ্রেশন মুভিং এভারেজ (LSMA)-এর একটি উন্নত সংস্করণ, যা দুবার লিনিয়ার রিগ্রেশন গণনা করে ল্যাগ দূর করে, ফলে এটি দামের পরিবর্তনে দ্রুত প্রতিক্রিয়া জানাতে পারে।

- গণনা পদ্ধতি: প্রথমে দামের লিনিয়ার রিগ্রেশন মান (LSMA) গণনা করা হয়, তারপর LSMA-এর লিনিয়ার রিগ্রেশন মান (LSMA2) গণনা করা হয়, এবং শেষে LSMA-এর সাথে (LSMA - LSMA2) যোগ করে ZLSMA পাওয়া যায়।

- কোডে সামঞ্জস্যযোগ্য প্যারামিটার রয়েছে, যার মধ্যে দৈর্ঘ্য (ডিফল্ট ২০০ পিরিয়ড), অফসেট এবং ডেটা সোর্স (ডিফল্ট ক্লোজিং প্রাইস) অন্তর্ভুক্ত।

-

শ্যান্ডেলিয়ার এক্সিট (Chandelier Exit):

- CE হল একটি অস্থিরতা-ভিত্তিক ট্রেইলিং স্টপ লস সূচক, যা ATR (গড় প্রকৃত পরিসর) ব্যবহার করে গতিশীল স্টপ লস অবস্থান নির্ধারণ করে।

- লং পজিশনের জন্য স্টপ লস গণনা: সর্বোচ্চ দাম থেকে ATR গুণিতক (ডিফল্ট ২.০) বিয়োগ।

- শর্ট পজিশনের জন্য স্টপ লস গণনা: সর্বনিম্ন দামে ATR গুণিতক যোগ।

- স্টপ লস অবস্থান দামের পরিবর্তনের সাথে গতিশীলভাবে সামঞ্জস্য হয়, যা ট্রেইলিং স্টপ লস প্রভাব তৈরি করে।

- যখন দাম স্টপ লস ভেদ করে, সূচকের দিক পরিবর্তিত হয় এবং ট্রেডিং সিগনাল তৈরি হয়।

কৌশলের ট্রেডিং লজিক নিম্নরূপ:

- লং এন্ট্রি শর্ত: CE দিক নিচ থেকে উপরে পরিবর্তিত হয় (buySignal_ce) এবং দাম ZLSMA-এর উপরে থাকে

- শর্ট এন্ট্রি শর্ত: CE দিক উপরে থেকে নিচে পরিবর্তিত হয় (sellSignal_ce) এবং দাম ZLSMA-এর নিচে থাকে

- নতুন পজিশন খোলার আগে কৌশলটি যে কোনো বিপরীত দিকের পজিশন বন্ধ করে দেয়, যাতে পজিশনের দিক পরিষ্কারভাবে পরিবর্তন হয়

এই কৌশলটি মূলত ট্রেন্ড নিশ্চিতকরণ (ZLSMA) এবং অস্থিরতা-ভিত্তিক ট্রেইলিং স্টপ (CE) একত্রিত করে, যখন উভয় শর্তই পূরণ হয় তখনই ট্রেডিং সিগনাল ট্রিগার হয়, যা ভুয়া সিগনাল কার্যকরভাবে কমায়।

কৌশলের সুবিধা

কোড বিশ্লেষণ করে নিম্নলিখিত স্পষ্ট সুবিধাগুলো পাওয়া যায়:

-

দ্বৈত নিশ্চিতকরণ ব্যবস্থা: কৌশলটিতে CE দিক সিগনাল এবং ZLSMA-এর সাপেক্ষে দামের অবস্থান উভয়ই শর্ত পূরণ করতে হয়, যা সিগনালের নির্ভরযোগ্যতা ব্যাপকভাবে বৃদ্ধি করে।

-

উচ্চ অভিযোজনক্ষমতা:

- ZLSMA-এর ল্যাগ কম, যা দামের পরিবর্তনে দ্রুত প্রতিক্রিয়া জানাতে সাহায্য করে।

- CE ATR-ভিত্তিক গণনা করে, যা বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে স্টপ লস অবস্থান সামঞ্জস্য করে, বিভিন্ন অস্থিরতার পরিবেশে অভিযোজনযোগ্যতা বজায় রাখে।

-

ট্রেন্ড ফলোয়িং ও ঝুঁকি নিয়ন্ত্রণের ভারসাম্য:

- ZLSMA মধ্যম থেকে দীর্ঘমেয়াদী ট্রেন্ডের দিক নির্ধারণে সাহায্য করে।

- CE অস্থিরতা-অভিযোজিত প্রস্থান ব্যবস্থা প্রদান করে, যা ড্রডাউন কার্যকরভাবে নিয়ন্ত্রণ করে।

-

প্যারামিটার সামঞ্জস্যযোগ্যতা: কৌশলটিতে বেশ কয়েকটি সামঞ্জস্যযোগ্য প্যারামিটার রয়েছে, যার মধ্যে ZLSMA দৈর্ঘ্য, CE-এর ATR পিরিয়ড ও গুণিতক ইত্যাদি অন্তর্ভুক্ত, যা বিভিন্ন বাজার পরিবেশ ও ট্রেডিং পণ্যের জন্য অপ্টিমাইজ করা যেতে পারে।

-

পরিষ্কার দিক পরিবর্তন: নতুন দিকে প্রবেশের আগে কৌশলটি বিপরীত পজিশন বন্ধ করে দেয়, যা একইসাথে লং ও শর্ট পজিশন ধারণের সম্ভাবনা এড়িয়ে ট্রেডিং দিক স্পষ্ট করে।

-

অস্থিরতা-ভিত্তিক ঝুঁকি ব্যবস্থাপনা: ATR-কে অস্থিরতার মানদণ্ড হিসাবে ব্যবহার করে স্টপ লস অবস্থান বাজারের প্রকৃত অস্থিরতার সাথে মিলিয়ে দেয়, যা স্থির স্টপ লসের অতিরিক্ত টাইট বা লুজ হওয়ার সমস্যা এড়ায়।

কৌশলের ঝুঁকি

যদিও কৌশলটি যুক্তিসঙ্গতভাবে ডিজাইন করা হয়েছে, নিম্নলিখিত সম্ভাব্য ঝুঁকিগুলো বিদ্যমান:

-

রেঞ্জবাউন্ড মার্কেটে দুর্বল পারফরম্যান্স:

- ট্রেন্ড ফলোয়িং কৌশল হিসাবে, বাজারে স্পষ্ট ট্রেন্ড না থাকলে ঘন ঘন ভুয়া সিগনাল তৈরি হতে পারে।

- পার্শ্ববর্তী বাজার ঘন ঘন এন্ট্রি ও এক্সিটের কারণ হতে পারে, যা অতিরিক্ত ট্রেডিং খরচ তৈরি করে।

-

প্যারামিটার সংবেদনশীলতা:

- ZLSMA দৈর্ঘ্য (ডিফল্ট ২০০) বড়, যা সিগনালে ল্যাগ সৃষ্টি করতে পারে।

- CE-এর ATR গুণিতকের অনুপযুক্ত সেটিং স্টপ লস খুব লুজ (সময়মতো এক্সিট মিস) বা খুব টাইট (ঘন ঘন আউট হয়ে যাওয়া) হতে পারে।

-

প্রাথমিক স্টপ লসের অভাব: কৌশলটি প্রাথমিকভাবে CE-কে গতিশীল স্টপ লস হিসাবে ব্যবহার করে, কিন্তু স্পষ্ট প্রাথমিক স্টপ লসের ব্যবস্থা নেই, যা বাজারে হঠাৎ তীব্র অস্থিরতায় বড় ক্ষতি ডেকে আনতে পারে।

-

একক টাইমফ্রেমের সীমাবদ্ধতা: কৌশলটি কেবল ১৫ মিনিটের টাইমফ্রেমে অপ্টিমাইজ করা, বহু-টাইমফ্রেম নিশ্চিতকরণের অভাব রয়েছে, যা বড় টাইমফ্রেমের গুরুত্বপূর্ণ ট্রেন্ড তথ্য মিস করতে পারে।

-

ট্রেডিং ফ্রিকোয়েন্সি ও খরচের ভারসাম্য: CE সূচকের দিক পরিবর্তন ঘন ঘন হতে পারে, বিশেষ করে যখন ATR পিরিয়ড ছোট (ডিফল্ট ১) হয়, যা অতিরিক্ত ট্রেডিংয়ের কারণ হতে পারে।

এই ঝুঁকিগুলি মোকাবেলায় নিম্নলিখিত সমাধানগুলি সুপারিশ করা হয়:

- স্পষ্ট রেঞ্জবাউন্ড বাজারে কৌশল চালানো বন্ধ রাখা

- বিভিন্ন বাজার পরিবেশ অনুযায়ী প্যারামিটার গতিশীলভাবে সামঞ্জস্য করা

- অতিরিক্ত সুরক্ষা হিসাবে নির্দিষ্ট প্রাথমিক স্টপ লস যোগ করা

- বহু-টাইমফ্রেম নিশ্চিতকরণ ব্যবস্থা চালু করা

- ন্যূনতম হোল্ডিং সময় বা সিগনাল ফিল্টার সেট করে অতিরিক্ত ট্রেডিং কমানো

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

কোড বিশ্লেষণের ভিত্তিতে, কৌশলটির নিম্নলিখিত অপ্টিমাইজেশন সম্ভাব্য দিক রয়েছে:

-

বহু-টাইমফ্রেম নিশ্চিতকরণ:

- উচ্চতর টাইমফ্রেমের ট্রেন্ড নিশ্চিতকরণ অন্তর্ভুক্ত করা, যেমন ১ ঘণ্টা বা ৪ ঘণ্টার ZLSMA দিক, এবং শুধুমাত্র যখন উচ্চ ও নিম্ন টাইমফ্রেমের ট্রেন্ড একই হয় তখনই ট্রেড করা।

- এটি বড় ট্রেন্ডের বিপরীতে কাজ করার সম্ভাবনা কমিয়ে সাফল্যের হার বাড়াতে সাহায্য করবে।

-

সিগনাল ফিল্টার উন্নতকরণ:

- অতিরিক্ত ফিল্টারিং শর্ত যোগ করা, যেমন ভলিউম নিশ্চিতকরণ, মোমেন্টাম সূচক বা গুরুত্বপূর্ণ সাপোর্ট/রেজিস্ট্যান্স লেভেল নির্ধারণ।

- RSI বা MACD-এর মতো সূচক ব্যবহার করে শুধুমাত্র ওভারবট/ওভারসোল্ড এলাকার বাইরে পজিশন খোলা বিবেচনা করা যেতে পারে।

- এটি ভুয়া সিগনাল কমাতে এবং সিগনালের গুণমান উন্নত করতে সহায়তা করবে।

-

গতিশীল প্যারামিটার অপ্টিমাইজেশন:

- বাজারের অস্থিরতার অবস্থা অনুযায়ী গতিশীলভাবে ZLSMA দৈর্ঘ্য এবং CE-এর ATR গুণিতক সামঞ্জস্য করা।

- উচ্চ অস্থিরতার বাজারে ঘন ঘন এক্সিট এড়াতে বড় ATR গুণিতক ব্যবহার, নিম্ন অস্থিরতায় বিপরীত।

- VIX বা ATR পরিবর্তনের হারের মতো অস্থিরতা সূচক ব্যবহার করে প্যারামিটার স্বয়ংক্রিয়ভাবে সামঞ্জস্য করা বিবেচনা করা যেতে পারে।

-

স্টপ লস কৌশল উন্নতকরণ:

- প্রথম প্রতিরক্ষা হিসাবে নির্দিষ্ট প্রাথমিক স্টপ লস যোগ করা।

- আংশিক মুনাফা লক করার ব্যবস্থা, যেমন একটি অংশ ঝুঁকিমুক্ত অবস্থানে সরানো।

- সাপোর্ট/রেজিস্ট্যান্স ভিত্তিক বুদ্ধিমান স্টপ লস সেটিং বিবেচনা।

-

পজিশন ম্যানেজমেন্ট অপ্টিমাইজেশন:

- বর্তমান কৌশলটি নির্দিষ্ট অনুপাতে পজিশন (১০০% ইকুইটি) ব্যবহার করে, যা অস্থিরতা বা সাফল্যের হারের ভিত্তিতে গতিশীল পজিশন ম্যানেজমেন্টে পরিবর্তন করা যেতে পারে।

- পিরামিড পদ্ধতিতে পজিশন বাড়ানো বা ধাপে ধাপে কমানোর ব্যবস্থা চালু করা, ট্রেন্ড শক্তিশালী হলে বাড়ানো, দুর্বল হলে কমানো।

- এটি লাভজনক ট্রেন্ডে মুনাফা সর্বাধিক করতে এবং ড্রডাউন কমাতে সাহায্য করবে।

-

সিগনাল নিশ্চিতকরণ সময়:

- বর্তমানে কৌশলটি ক্যান্ডেল ক্লোজিং-এ সিগনাল নিশ্চিত করে, কয়েকটি পিরিয়ড ধরে সিগনাল ধরে রাখার প্রয়োজনীয়তা যোগ করে শব্দ কমানো বিবেচনা করা যেতে পারে।

- অথবা প্রাইস অ্যাকশন প্যাটার্ন (যেমন ব্রেকআউট নিশ্চিতকরণ, রিভার্সাল প্যাটার্ন) অতিরিক্ত নিশ্চিতকরণ হিসাবে ব্যবহার।

সারসংক্ষেপ

শূন্য-ল্যাগ লিনিয়ার রিগ্রেশন মুভিং এভারেজ ও শ্যান্ডেলিয়ার এক্সিট ট্রেন্ড ট্র্যাকিং স্ট্র্যাটেজি একটি সম্পূর্ণ ট্রেডিং সিস্টেম যা প্রযুক্তিগত বিশ্লেষণ এবং ঝুঁকি ব্যবস্থাপনাকে একত্রিত করে। কম-ল্যাগ ZLSMA এবং অস্থিরতা-ভিত্তিক CE সূচককে একত্রিত করে, কৌশলটি কার্যকরভাবে বাজারের ট্রেন্ড ধরা এবং গতিশীল ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা প্রদান করতে সক্ষম। দ্বৈত নিশ্চিতকরণ ব্যবস্থা সিগনালের নির্ভরযোগ্যতা ব্যাপকভাবে বৃদ্ধি করে, এবং এর অভিযোজনক্ষমতা বিভিন্ন বাজার পরিবেশে স্থিতিশীল পারফরম্যান্স বজায় রাখতে সাহায্য করে।

যদিও কৌশলটি রেঞ্জবাউন্ড বাজারে দুর্বল পারফরম্যান্স দেখাতে পারে, তবে বহু-টাইমফ্রেম নিশ্চিতকরণ, সিগনাল ফিল্টার শক্তিশালীকরণ, প্যারামিটার অপ্টিমাইজেশন এবং স্টপ লস কৌশল উন্নত করার মতো পদক্ষেপের মাধ্যমে এর কর্মক্ষমতা আরও বাড়ানো সম্ভব। বিশেষত গতিশীল পজিশন ম্যানেজমেন্ট এবং বুদ্ধিমান স্টপ লস ব্যবস্থার অন্তর্ভুক্তি উচ্চ সাফল্যের হার বজায় রেখে ঝুঁকি নিয়ন্ত্রণে সহায়তা করবে।

সর্বোপরি, এটি একটি যুক্তিসঙ্গতভাবে ডিজাইন করা, পরিষ্কার লজিকযুক্ত ট্রেন্ড ফলোয়িং কৌশল, যা ক্লাসিক প্রযুক্তিগত বিশ্লেষণের ধারণা এবং আধুনিক কোয়ান্টিটেটিভ ট্রেডিংয়ের ঝুঁকি ব্যবস্থাপনা উভয়কেই অন্তর্ভুক্ত করে। ক্রমাগত অপ্টিমাইজেশন এবং উপযুক্ত প্যারামিটার সামঞ্জস্যের মাধ্যমে, কৌশলটির বিভিন্ন বাজার পরিবেশে স্থিতিশীল পারফরম্যান্স দেওয়ার সম্ভাবনা রয়েছে।

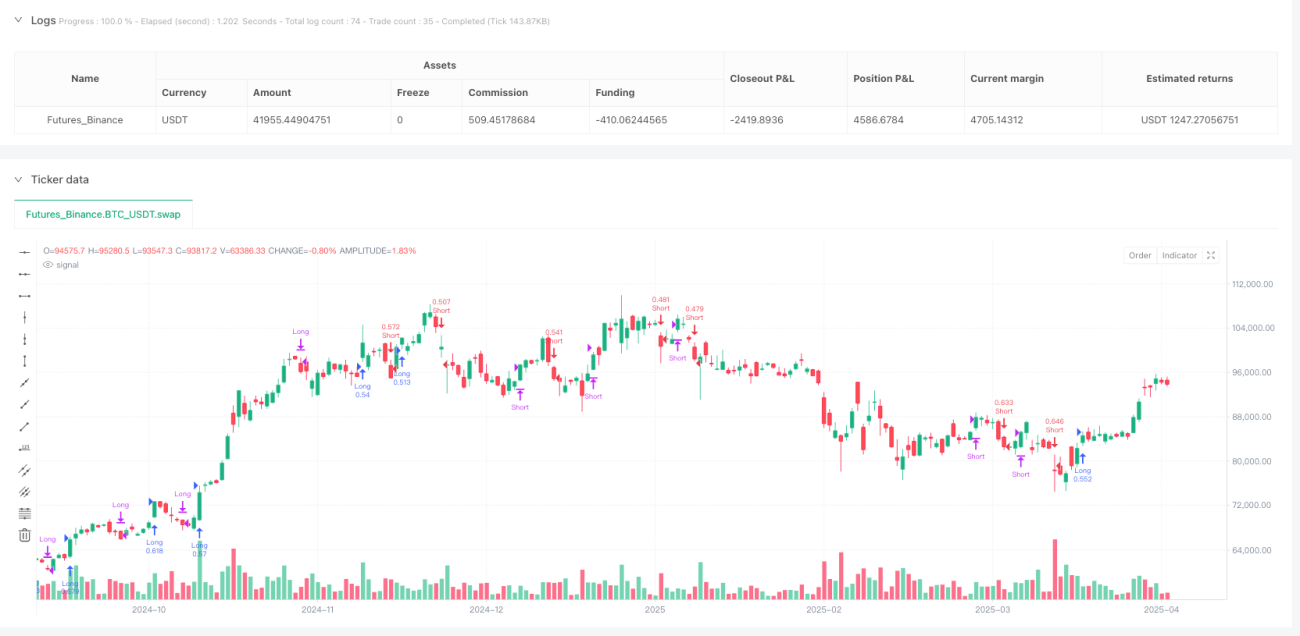

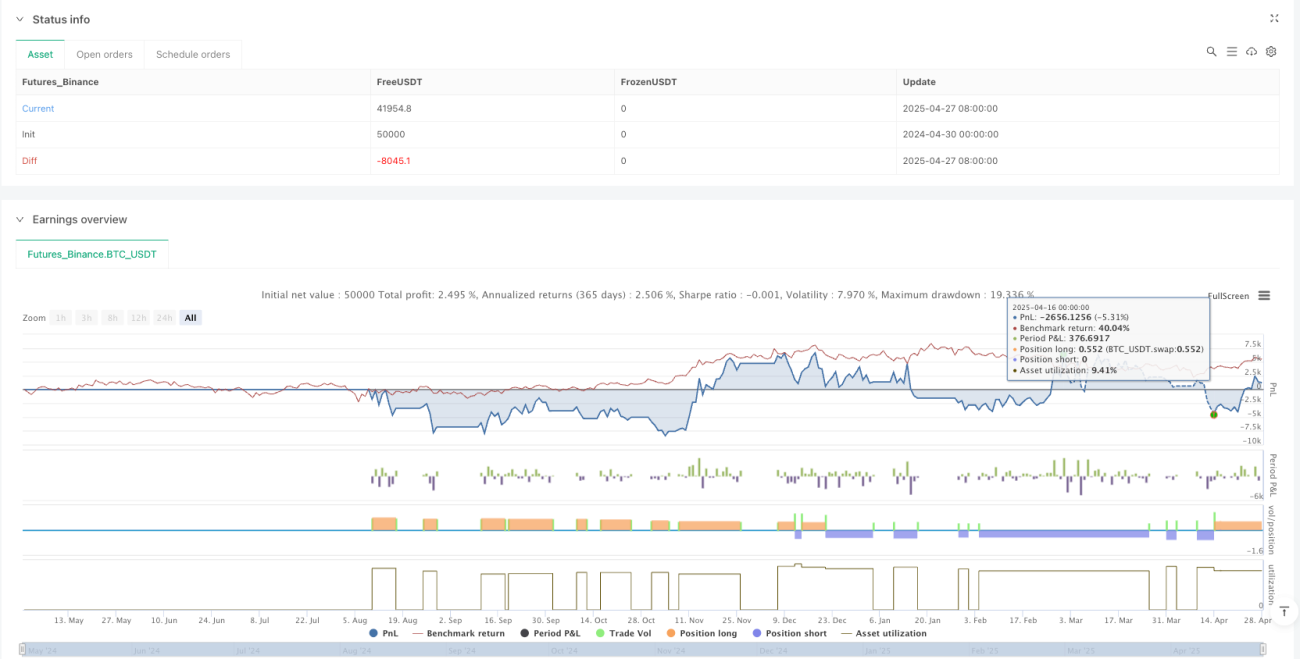

/*backtest

start: 2024-04-30 00:00:00

end: 2025-04-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script® strategy uses the Zero-Lag LSMA (ZLSMA) and a Chandelier Exit (CE) mechanism.

// It enters long or short trades based on CE direction signals, confirmed by the position of price relative to ZLSMA.

// Long trades only trigger if price is above ZLSMA; short trades only if price is below it.

- 1