বোলিঙ্গার ব্যান্ডস ও ইএমএ মুভিং এভারেজের সম্মিলিত একাধিক স্ট্যান্ডার্ড ডেভিয়েশন ভোলাটিলিটি রিভার্সাল ট্রেডিং স্ট্র্যাটেজি

সংক্ষিপ্ত বিবরণ

বলিঞ্জার ব্যান্ড ও EMA মুভিং এভারেজের সাথে মিলিত মাল্টিপল স্ট্যান্ডার্ড ডেভিয়েশন ভোলাটিলিটি রিভার্সাল ট্রেডিং স্ট্র্যাটেজি হল একটি কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম যা মিন রিভার্শন নীতির উপর ভিত্তি করে তৈরি। এটি চতুরতার সাথে বলিঞ্জার ব্যান্ডের ভোলাটিলিটি ব্রেকআউট সংকেত এবং এক্সপোনেনশিয়াল মুভিং এভারেজের ট্রেন্ড ফলোয়িং বৈশিষ্ট্যগুলিকে একত্রিত করে। এই স্ট্র্যাটেজিটি কাস্টম স্ট্যান্ডার্ড ডেভিয়েশন মাল্টিপল ব্যবহার করে দামের চরম বিচ্যুতি শনাক্ত করে এবং যখন দাম বলিঞ্জার ব্যান্ডের নির্দিষ্ট স্ট্যান্ডার্ড ডেভিয়েশন মাল্টিপলের চেয়ে উল্লেখযোগ্যভাবে কম বা বেশি হয়, তখন যথাক্রমে লং বা শর্ট পজিশন খোলে। একই সময়ে, স্ট্র্যাটেজিটি স্টপ লস পয়েন্ট হিসাবে আরও প্রশস্ত বলিঞ্জার ব্যান্ড স্ট্যান্ডার্ড ডেভিয়েশন রেঞ্জ ব্যবহার করে এবং লাভের জন্য ক্লোজিং পয়েন্ট হিসাবে EMA মুভিং এভারেজ ব্যবহার করে, যা একটি সম্পূর্ণ পজিশন ম্যানেজমেন্ট সিস্টেম গঠন করে। প্রতিটি ট্রেডে একটি নির্দিষ্ট শতাংশ মূলধন বিনিয়োগ করা হয় এবং স্ট্র্যাটেজিটি একই সময়ে শুধুমাত্র একটি দিকের পজিশন ধারণ করতে দেয়, যা ঝুঁকি নিয়ন্ত্রণে এবং স্ট্র্যাটেজির ফোকাস বজায় রাখতে সাহায্য করে।

স্ট্র্যাটেজির নীতি

এই স্ট্র্যাটেজির মূল নীতি পরিসংখ্যানগত মিন রিভার্শন তত্ত্বের উপর ভিত্তি করে, অর্থাৎ আর্থিক বাজারে দাম স্বল্পমেয়াদে উল্লেখযোগ্যভাবে বিচ্যুত হতে পারে, কিন্তু দীর্ঘমেয়াদে তা তার গড় স্তরের দিকে ফিরে যেতে থাকে। নির্দিষ্ট বাস্তবায়ন পদ্ধতি নিম্নরূপ:

-

এন্ট্রি সিগন্যাল তৈরি:

- স্ট্র্যাটেজি n সময়কালের (ডিফল্ট 20) সরল মুভিং এভারেজ (SMA) গণনা করে, যা বলিঞ্জার ব্যান্ডের মিডল ব্যান্ডের ভিত্তি রেখা।

- SMA-এর চারপাশে দামের স্ট্যান্ডার্ড ডেভিয়েশন (STDEV) গণনা করে এবং ব্যবহারকারী-নির্ধারিত গুণক x (ডিফল্ট 2.0) দ্বারা গুণ করে এন্ট্রি সিগন্যালের উপরের এবং নিচের ব্যান্ড তৈরি করে।

- যখন দাম নিচের ব্যান্ডের নিচে নেমে আসে, তখন লং এন্ট্রি সিগন্যাল ট্রিগার হয়; যখন দাম উপরের ব্যান্ডের উপরে উঠে যায়, তখন শর্ট এন্ট্রি সিগন্যাল ট্রিগার হয়।

-

এক্সিট মেকানিজম ডিজাইন:

- স্টপ লস সেটিং: দ্বিতীয় স্তরের বলিঞ্জার ব্যান্ড তৈরি করতে আরও প্রশস্ত স্ট্যান্ডার্ড ডেভিয়েশন গুণক y (ডিফল্ট 3.0) ব্যবহার করা হয়, যা স্টপ লস অবস্থান হিসেবে কাজ করে।

- লাভের কৌশল: টার্গেট লাভ পয়েন্ট হিসাবে n সময়কালের (ডিফল্ট 20) এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) ব্যবহার করা হয়। যখন দাম EMA-তে ফিরে আসে, এর অর্থ মিন রিভার্শন সম্পন্ন হয়েছে, তখন লাভে পজিশন বন্ধ করা হয়।

-

পজিশন ম্যানেজমেন্ট:

- স্ট্র্যাটেজি তহবিল অনুপাত বিন্যাস পদ্ধতি ব্যবহার করে, প্রতিটি লেনদেনে অ্যাকাউন্টের নেট মূল্যের একটি নির্দিষ্ট শতাংশ (ডিফল্ট 10%) ব্যবহার করে।

- পারস্পরিক একচেটিয়া পজিশনিং মেকানিজম বাস্তবায়িত হয়েছে, যা নিশ্চিত করে যে কোনো সময়ে শুধুমাত্র একটি দিকের পজিশন ধারণ করা যায় (লং বা শর্ট)।

স্ট্র্যাটেজির সুবিধা

কোডের গভীর বিশ্লেষণের মাধ্যমে, এই স্ট্র্যাটেজির নিম্নলিখিত উল্লেখযোগ্য সুবিধাগুলি রয়েছে:

-

দামের চরম বিচ্যুতি সঠিকভাবে ধরা: কাস্টম স্ট্যান্ডার্ড ডেভিয়েশন গুণকের মাধ্যমে, স্ট্র্যাটেজি বাজারের ওঠানামার প্রতি সংবেদনশীলতা নমনীয়ভাবে সামঞ্জস্য করতে পারে এবং স্বল্পমেয়াদী চরম দামের গতিবিধি কার্যকরভাবে ধরে ফেলতে পারে।

-

সম্পূর্ণ ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা: স্ট্র্যাটেজি দুটি স্তরের প্রতিরক্ষা লাইন স্থাপন করে - স্টপ লস পয়েন্ট হিসাবে আরও প্রশস্ত স্ট্যান্ডার্ড ডেভিয়েশন গুণক এবং লাভের পয়েন্ট হিসাবে EMA মুভিং এভারেজ, যা একটি দ্বৈত ঝুঁকি ব্যবস্থাপনা সিস্টেম গঠন করে।

-

মিন রিভার্শন তত্ত্বের বৈজ্ঞানিক প্রয়োগ: স্ট্র্যাটেজিটি পরিপক্ক পরিসংখ্যান নীতির উপর ভিত্তি করে তৈরি এবং বাজার মূল্যের মিনে ফিরে যাওয়ার বৈশিষ্ট্য ব্যবহার করে, যা তাত্ত্বিকভাবে দৃঢ় ভিত্তি রয়েছে।

-

মূলধন ব্যবস্থাপনার যুক্তিসঙ্গত বিন্যাস: নির্দিষ্ট অনুপাতে তহবিল বরাদ্দের মাধ্যমে, স্ট্র্যাটেজি পজিশনের আকার এবং অ্যাকাউন্টের আকারের মধ্যে গতিশীল মিল অর্জন করে, যা দীর্ঘমেয়াদী স্থিতিশীল মূলধন বৃদ্ধি বক্ররেখায় সহায়তা করে।

-

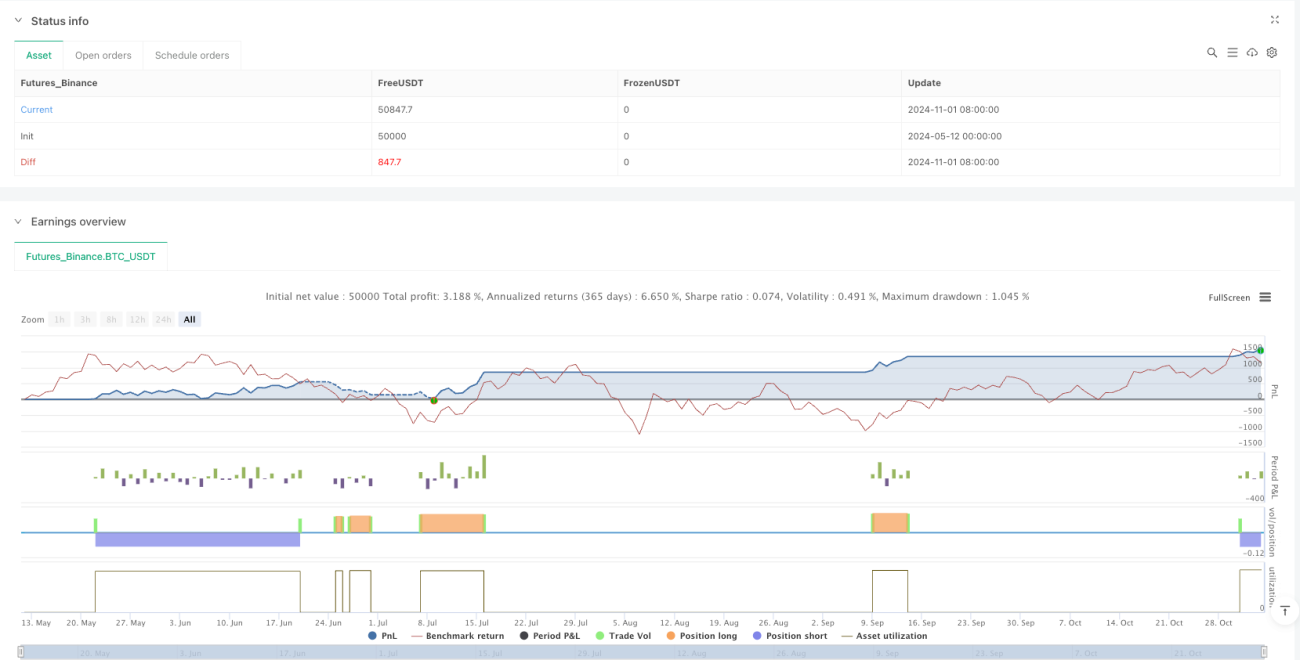

সমন্বিত কর্মক্ষমতা পর্যবেক্ষণ সিস্টেম: স্ট্র্যাটেজির মধ্যে নিট লাভ, সর্বোচ্চ ড্রডাউন, জয় রেট এবং মোট ট্রেড সংখ্যার মতো মূল সূচকগুলির জন্য সম্পূর্ণ কর্মক্ষমতা ট্র্যাকিং প্রক্রিয়া রয়েছে, যা রিয়েল-টাইম মূল্যায়ন এবং অপ্টিমাইজেশনের জন্য সহায়ক।

-

উচ্চ অভিযোজন ক্ষমতা: সামঞ্জস্যযোগ্য প্যারামিটার সেটিংসের মাধ্যমে, স্ট্র্যাটেজি বিভিন্ন বাজার পরিবেশ এবং ট্রেডিং ইনস্ট্রুমেন্টের বৈশিষ্ট্যের সাথে খাপ খাইয়ে নিতে পারে।

স্ট্র্যাটেজির ঝুঁকি

যদিও স্ট্র্যাটেজিটি যুক্তিসঙ্গতভাবে ডিজাইন করা হয়েছে, তবুও নিম্নলিখিত সম্ভাব্য ঝুঁকিগুলি বিদ্যমান:

-

মিন রিভার্শন হাইপোথিসিস ব্যর্থতার ঝুঁকি: শক্তিশালী ট্রেন্ড বাজারে, দাম মিন থেকে বিচ্যুত হয়ে চলতে পারে এবং ফিরে না আসতে পারে, যার ফলে স্টপ লস ট্রিগার হওয়ার ফ্রিকোয়েন্সি বেড়ে যায়। সমাধান হল স্পষ্ট ট্রেন্ড পরিবেশে স্ট্র্যাটেজি পরিচালনা বন্ধ করা বা ট্রেন্ড ফিল্টার যুক্ত করা।

-

প্যারামিটার সংবেদনশীলতার ঝুঁকি: স্ট্র্যাটেজির কর্মক্ষমতা বলিঞ্জার ব্যান্ডের দৈর্ঘ্য, স্ট্যান্ডার্ড ডেভিয়েশন গুণক এবং EMA সময়কালের মতো প্যারামিটার সেটিংসের উপর অত্যন্ত নির্ভরশীল। বিভিন্ন বাজার এবং টাইমফ্রেমের জন্য বিভিন্ন প্যারামিটার কম্বিনেশন প্রয়োজন হতে পারে। ঐতিহাসিক ব্যাকটেস্টিংয়ের মাধ্যমে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করার পরামর্শ দেওয়া হয়।

-

স্লিপেজ এবং ট্রেডিং খরচের ঝুঁকি: স্ট্র্যাটেজি ব্যাকটেস্টিংয়ে 0.1% কমিশন বিবেচনা করেছে, কিন্তু বাস্তব ট্রেডিংয়ে উচ্চতর ট্রেডিং খরচ এবং স্লিপেজের সম্মুখীন হতে পারে, যা স্ট্র্যাটেজির লাভ কমিয়ে দিতে পারে। বাস্তব ট্রেডিংয়ে এগুলো রক্ষণশীলভাবে অনুমান করা উচিত।

-

তরলতার ঝুঁকি: কম তরলতার বাজারে, এন্ট্রি এবং এক্সিট অর্ডার আদর্শ মূল্যে কার্যকর করা সম্ভব নাও হতে পারে। উচ্চ তরলতার বাজার বা সময়কালে স্ট্র্যাটেজি প্রয়োগ করার পরামর্শ দেওয়া হয়।

-

ওভারফিটিং ঝুঁকি: যদি প্যারামিটারগুলি ঐতিহাসিক তথ্যের সাথে অতিরিক্ত অপ্টিমাইজ করা হয়, তবে ভবিষ্যতের বাজারে স্ট্র্যাটেজি খারাপ কর্মক্ষমতা দেখাতে পারে। স্ট্র্যাটেজির দৃঢ়তা যাচাই করতে পর্যাপ্ত দীর্ঘ ঐতিহাসিক তথ্য এবং বিভিন্ন আউট-অফ-স্যাম্পল পরীক্ষা ব্যবহার করা উচিত।

স্ট্র্যাটেজি অপ্টিমাইজেশনের দিকনির্দেশ

কোডের গঠন এবং যুক্তি বিশ্লেষণ করে, এই স্ট্র্যাটেজিটি নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ করা যেতে পারে:

-

ট্রেন্ড ফিল্টার যুক্ত করা: দীর্ঘ সময়কালের মুভিং এভারেজ বা ADX-এর মতো ট্রেন্ড ইন্ডিকেটর যুক্ত করে শক্তিশালী ট্রেন্ড পরিবেশে বিপরীত সংকেত ফিল্টার করা। এটি একমুখী ট্রেন্ড বাজারে ঘন ঘন স্টপ লস ট্রিগার হওয়ার পরিস্থিতি কমাতে পারে, কারণ মিন রিভার্শন স্ট্র্যাটেজি সাধারণত শক্তিশালী ট্রেন্ড বাজারে ভালো কাজ করে না।

-

ডাইনামিক স্ট্যান্ডার্ড ডেভিয়েশন গুণক: বর্তমানে স্ট্র্যাটেজি ফিক্সড স্ট্যান্ডার্ড ডেভিয়েশন গুণক ব্যবহার করে, বাজারের ভোলাটিলিটির পরিবর্তনের উপর ভিত্তি করে এই প্যারামিটারটি গতিশীলভাবে সামঞ্জস্য করার কথা বিবেচনা করা যেতে পারে। উদাহরণস্বরূপ, কম ভোলাটিলিটির পরিবেশে ছোট গুণক এবং উচ্চ ভোলাটিলিটির পরিবেশে বড় গুণক ব্যবহার করে বিভিন্ন বাজার অবস্থার সাথে খাপ খাইয়ে নেওয়া যায়।

-

পজিশন ম্যানেজমেন্ট অপ্টিমাইজেশন: ভোলাটিলিটির উপর ভিত্তি করে পজিশন সাইজ অ্যাডজাস্টমেন্ট মেকানিজম বাস্তবায়ন করা যেতে পারে, যাতে কম ভোলাটিলিটির পরিবেশে পজিশনের আকার বাড়ানো যায় এবং উচ্চ ভোলাটিলিটির পরিবেশে পজিশনের আকার কমানো যায়, যা ঝুঁকি ও রিটার্নের ভারসাম্য বজায় রাখে।

-

টাইম ফিল্টার যুক্ত করা: নির্দিষ্ট সময়ে কিছু বাজার মিন রিভার্শন বৈশিষ্ট্যের সাথে বেশি সামঞ্জস্যপূর্ণ হতে পারে, অন্যদিকে অন্য সময়ে তা ট্রেন্ড বাজার হিসেবে কাজ করতে পারে। টাইম ফিল্টার যুক্ত করে সবচেয়ে অনুকূল সময়কালে স্ট্র্যাটেজি চালানো যেতে পারে।

-

আংশিক লাভ নেওয়ার ব্যবস্থা বাস্তবায়ন: বর্তমানে স্ট্র্যাটেজি সম্পূর্ণ পজিশন ক্লোজ করার পদ্ধতি ব্যবহার করে, ধাপে ধাপে ক্লোজ করার কথা বিবেচনা করা যেতে পারে। উদাহরণস্বরূপ, যখন দাম EMA-এর একটি নির্দিষ্ট অনুপাতে ফিরে আসে, তখন কিছু অংশ ক্লোজ করে বাকি অংশ ধরে রেখে আরও সম্ভাব্য লাভ অর্জন করা যায়।

-

মাল্টি টাইমফ্রেম বিশ্লেষণ সংযুক্ত করা: উচ্চতর টাইমফ্রেমের বাজারের কাঠামো বিশ্লেষণের মাধ্যমে এন্ট্রি সিগন্যালের মান উন্নত করা যেতে পারে। উদাহরণস্বরূপ, শুধুমাত্র উচ্চতর টাইমফ্রেম সমর্থিত দিকেই এন্ট্রি করা।

সারসংক্ষেপ

বলিঞ্জার ব্যান্ড ও EMA মুভিং এভারেজের সাথে মিলিত মাল্টিপল স্ট্যান্ডার্ড ডেভিয়েশন ভোলাটিলিটি রিভার্সাল ট্রেডিং স্ট্র্যাটেজি একটি যুক্তিসঙ্গত ডিজাইন এবং পরিষ্কার যুক্তিসম্পন্ন মিন রিভার্শন ট্রেডিং সিস্টেম। এটি বলিঞ্জার ব্যান্ডের মাল্টিপল স্ট্যান্ডার্ড ডেভিয়েশন ব্রেকআউটের মাধ্যমে বাজারের চরম ওঠানামা শনাক্ত করে এবং EMA মুভিং এভারেজকে লাভের লক্ষ্য হিসাবে ব্যবহার করে একটি সম্পূর্ণ ট্রেডিং লুপ গঠন করে। স্ট্র্যাটেজির মধ্যে স্টপ লস সেটিং, পজিশন নিয়ন্ত্রণ এবং একক দিকের পজিশন ধারণের মতো সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা প্রক্রিয়া রয়েছে, যা ড্রডাউন নিয়ন্ত্রণ করতে এবং অ্যাকাউন্টের স্থিতিশীল বৃদ্ধি বজায় রাখতে সাহায্য করে।

যদিও স্ট্র্যাটেজি মিন রিভার্শন বাজারে চমৎকার কাজ করে, তবুও শক্তিশালী ট্রেন্ড পরিবেশে এটি চ্যালেঞ্জের মুখোমুখি হতে পারে। ট্রেন্ড ফিল্টার যুক্ত করা, প্যারামিটার গতিশীলভাবে সামঞ্জস্য করা এবং পজিশন ম্যানেজমেন্ট অপ্টিমাইজ করার মাধ্যমে স্ট্র্যাটেজির দৃঢ়তা এবং অভিযোজন ক্ষমতা আরও উন্নত করা যেতে পারে। বিশেষ করে বিভিন্ন বাজার অবস্থার অধীনে, স্ট্যান্ডার্ড ডেভিয়েশন গুণক নমনীয়ভাবে সামঞ্জস্য করা এবং ভোলাটিলিটির উপর ভিত্তি করে পজিশন ম্যানেজমেন্ট বাস্তবায়ন করা স্ট্র্যাটেজির কর্মক্ষমতা উন্নত করার মূল চাবিকাঠি হবে।

সামগ্রিকভাবে, এটি একটি পরিসংখ্যানগত ভিত্তি এবং ব্যবহারিকতা উভয়ই সম্পন্ন একটি কোয়ান্ট ট্রেডিং স্ট্র্যাটেজি, যা মিন রিভার্শন তত্ত্বে আস্থাশীল এবং অস্থির বাজারে সুযোগ ধরতে চাওয়া ট্রেডারদের জন্য উপযুক্ত। ক্রমাগত পর্যবেক্ষণ এবং অপ্টিমাইজেশনের মাধ্যমে, এই স্ট্র্যাটেজির বিভিন্ন বাজার পরিবেশে প্রতিযোগিতামূলক থাকার সম্ভাবনা রয়েছে।

/*backtest

start: 2024-05-12 00:00:00

end: 2024-11-03 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "Bollinger + EMA Strategy with Stats",overlay = true,default_qty_type = strategy.percent_of_equity,default_qty_value = 10,initial_capital = 100000,commission_type = strategy.commission.percent,commission_value = 0.1)

// === 参数设置 ===- 1