ওভারভিউ

ChopFlow ATR Scalp Quantitative Trading Strategy হল একটি কার্যকরী শর্ট লাইন ট্রেডিং ফ্রেমওয়ার্ক, যা দ্রুত বাজার ওঠানামার জন্য ডিজাইন করা হয়েছে। এই কৌশলটি ট্রেডারদের জন্য সঠিক ও কার্যকর ট্রেডিং সিগন্যাল প্রদানের জন্য প্রবণতা স্বচ্ছতা সনাক্তকরণ, ট্রেডিং ভলিউম নিশ্চিতকরণ এবং স্ব-অনুকূলিত প্রস্থান ব্যবস্থাকে একত্রিত করে এবং প্রচলিত সূচক দ্বারা আনা পিছিয়ে যাওয়া এবং বিভ্রান্তি এড়ায়। এই কৌশলটি মূলত তিনটি মূল উপাদান দ্বারা কাজ করেঃ প্রথমত, Choppiness Index (CI) ফিল্টার ব্যবহার করে নির্দেশমূলক গতিশীলতার সাথে চলমান পরিস্থিতি; দ্বিতীয়ত, তার চলমান গড়ের সাথে On-Balance Volume (OBV) এর তুলনা করে ট্রেডিং সিগন্যালের কার্যকারিতা নিশ্চিত করে; এবং শেষ পর্যন্ত, Average True Range (ATR) ভিত্তিক স্বয়ংক্রিয়ভাবে স্টপ লস এবং টার্গেট পয়েন্টগুলি সামঞ্জস্য করে। এই পদ্ধতিটি বিশেষত স্বচ্ছন্দ, সময়োপযোগী সং

কৌশল নীতি

কোডের গভীর বিশ্লেষণে, আমরা এই কৌশলটির মূল কাজকর্ম সম্পর্কে পরিষ্কার ধারণা পেতে পারিঃ

-

প্রবণতা শক্তির মূল্যায়ন: কৌশল বাজার প্রবণতার শক্তি মূল্যায়ন করার জন্য চপ্পিনিস ইনডেক্স (সিআই) সূচক ব্যবহার করে। সিআই মান যত কম, বাজার প্রবণতা তত বেশি স্পষ্ট; সিআই মান যত বেশি, বাজারটি পুনরুদ্ধারের পর্যায়ে রয়েছে। নিম্নরূপ গণনা করা হয়েছেঃ

tr = ta.tr(true) sumTR = math.sum(tr, chopLength) range_ = ta.highest(high, chopLength) - ta.lowest(low, chopLength) chop = 100 * math.log(sumTR / range_) / math.log(chopLength) -

লেনদেনের পরিমাণ<unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk>

obv = ta.cum(math.sign(ta.change(close)) * volume) obvSma = ta.sma(obv, obvSmaLength) -

ট্রেডিং সেশন ফিল্টার করুনকৌশলটিতে একটি সেশন ফিল্টার রয়েছে যা নিশ্চিত করে যে ট্রেডগুলি কেবলমাত্র নির্দিষ্ট ট্রেডিং সময়ের মধ্যে কার্যকর করা হয়, কম তরলতার সময় এবং রাতারাতি উড়ে যাওয়ার ঝুঁকি এড়াতে।

inSession = not na(time(timeframe.period, sessionInput)) -

প্রবেশের শর্ত: লং পজিশনের শর্ত হল ট্রেডিং সেশনের মধ্যে, চপ্পিনিস ইনডেক্সটি মূল্য হ্রাসের চেয়ে কম ((শক্তিশালী প্রবণতা নির্দেশ করে), এবং ওবিভি তার এসএমএর চেয়ে বড় ((প্রতিযোগিতার পরিমাণে প্রবাহের দিকে এগিয়ে চলেছে) । খালি পজিশনের শর্তটি বিপরীত।

longCond = inSession and chop < chopThresh and obv > obvSma shortCond = inSession and chop < chopThresh and obv < obvSma -

এটিআর-ভিত্তিক প্রস্থান কৌশল<unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk>

strategy.exit("Exit Long", from_entry="Long", stop=close - atr * atrMult, profit=atr * atrMult) strategy.exit("Exit Short", from_entry="Short", stop=close + atr * atrMult, profit=atr * atrMult)

কৌশলগত সুবিধা

কোডটি গভীরভাবে বিশ্লেষণ করার পর, এই কৌশলটি বেশ কয়েকটি উল্লেখযোগ্য সুবিধা প্রদর্শন করেছেঃ

-

বাজারের অস্থিরতার সাথে মানিয়ে নেওয়াATR ব্যবহার করে, কৌশলটি স্বয়ংক্রিয়ভাবে স্টপ লস এবং টার্গেট পয়েন্টগুলিকে বর্তমান বাজারের অস্থিরতার সাথে সামঞ্জস্য করতে সক্ষম হয়। এটি বিভিন্ন অস্থির পরিবেশে ফিক্সড পয়েন্টের অপ্রয়োজনীয়তা এড়াতে সক্ষম করে। এটি উচ্চ ও কম ওঠানামা বাজারগুলিতে কৌশলটির স্থিতিশীল কর্মক্ষমতা বজায় রাখতে সক্ষম করে।

-

কার্যকরভাবে বাজারের শব্দ ফিল্টার করুনChoppiness Index এর প্রয়োগ নিশ্চিত করে যে কৌশলটি শুধুমাত্র যখন স্পষ্ট প্রবণতা দেখা দেয় তখনই ট্রেডিং করা হয়, কার্যকরীভাবে অনুভূমিক বাজারকে এড়িয়ে যায় এবং মিথ্যা সংকেত দ্বারা সৃষ্ট অপ্রয়োজনীয় ক্ষতি হ্রাস করে।

-

লেনদেনের ভলিউম নিশ্চিতকরণ: OBV এর সাথে তার চলমান গড়ের তুলনাটি লেনদেনের পরিমাণের স্তরের নিশ্চিতকরণ সরবরাহ করে, যা নিশ্চিত করে যে দামের পরিবর্তনের পর্যাপ্ত লেনদেনের পরিমাণ রয়েছে, যা সংকেতের নির্ভরযোগ্যতাকে ব্যাপকভাবে উন্নত করে।

-

নমনীয় প্যারামিটার সমন্বয়কৌশলটি একাধিক সামঞ্জস্যযোগ্য প্যারামিটার সরবরাহ করে, যার মধ্যে রয়েছে এটিআর দৈর্ঘ্য এবং গুণক, চপ্পিনিস থ্রেশহোল্ড এবং দৈর্ঘ্য, ওবিভি এসএমএ দৈর্ঘ্য ইত্যাদি, যা ব্যবসায়ীদের বিভিন্ন বাজার পরিস্থিতি এবং ব্যক্তিগত পছন্দ অনুসারে অপ্টিমাইজ করতে দেয়।

-

সেশন সময় নিয়ন্ত্রণসেশন ফিল্টারের মাধ্যমে, কৌশলটি কম তরলতা বা বাজার বন্ধের সময় সংকেত তৈরি করা এড়াতে পারে, রাতারাতি উড়ে যাওয়ার ঝুঁকি এবং স্লাইড পয়েন্ট কার্যকরভাবে হ্রাস করে।

-

সংক্ষিপ্ত এবং স্পষ্ট সংকেতএই কৌশলগত শর্তগুলি সংক্ষিপ্ত এবং স্পষ্ট, সহজেই বোঝা যায় এবং কার্যকর করা হয়, ট্রেডিং সিদ্ধান্তের দক্ষতা এবং আত্মবিশ্বাস বাড়িয়ে তোলে, তুলনায় একাধিক ওভারল্যাপিং সূচক বা জটিল সংমিশ্রণ ব্যবহার করা হয়।

কৌশলগত ঝুঁকি

যদিও এই কৌশলটির অনেক সুবিধা রয়েছে, তবুও কিছু সম্ভাব্য ঝুঁকি রয়েছে যা ব্যবসায়ীদের সচেতন হওয়া উচিতঃ

-

চক্র নির্ভরতা:Choppiness Index এবং OBV এর গণনা নির্দিষ্ট সময়কালের উপর নির্ভর করে, বিভিন্ন পর্যবেক্ষণের সময়কালের ফলে ভিন্ন ভিন্ন সংকেত হতে পারে। ব্যবসায়ীদের নির্দিষ্ট ট্রেডিং জাত এবং সময় ফ্রেমের উপর ভিত্তি করে প্যারামিটারগুলি সামঞ্জস্য করতে হবে, অন্যথায় অনুপযুক্ত সংকেত তৈরি হতে পারে।

-

ভুয়া আক্রমণের ঝুঁকি: বাজারের রূপান্তর চলাকালীন, এমনকি যদি চপ্পিনিস সূচকটি প্রান্তিকের নীচে থাকে, বাজারটি মিথ্যা ব্রেকডাউন হতে পারে, যা ভুল সংকেত দেয়। সমাধানটি হ'ল অতিরিক্ত নিশ্চিতকরণ সূচক যুক্ত করা বা পর্যবেক্ষণের সময়কাল বাড়ানো।

-

স্টপডোজ এবং স্টপস্টপ সিমম্যাটিক: বর্তমান কৌশলটি একই এটিআর গুণক সেট স্টপ লস এবং স্টপ স্টপ ব্যবহার করে, যা সমস্ত বাজার পরিবেশে উপযুক্ত নাও হতে পারে, বিশেষত বিভিন্ন প্রবণতা শক্তির বাজারে। স্টপ লস এবং স্টপ স্টপের জন্য বিভিন্ন এটিআর গুণক সেট করার কথা বিবেচনা করা যেতে পারে, বা ডায়নামিক স্টপ স্টপ কৌশল প্রয়োগ করা যেতে পারে।

-

সেশন সেটিং সীমাবদ্ধতাস্থির সেশনের সেটিংগুলি গুরুত্বপূর্ণ বাজার সুযোগগুলি মিস করতে পারে যা সেশনের বাইরে ঘটে, বিশেষত বৈশ্বিক বাজার ইভেন্টগুলির প্রভাবের অধীনে ওঠানামা। ট্রেডারদের নির্দিষ্ট বাজার ইভেন্টের উপর নির্ভর করে ট্রেডিং সেশনগুলিকে নমনীয়ভাবে সামঞ্জস্য করতে হতে পারে।

-

সিগন্যাল ফ্রিকোয়েন্সি সমস্যা: কিছু বাজার অবস্থার অধীনে, সংকেতগুলি খুব ঘন ঘন বা বিরল হতে পারে এবং সংকেতের পরিমাণ এবং গুণমানকে চপ্পিনিস থ্রেশহোল্ড বা ওবিভি এসএমএর দৈর্ঘ্য সামঞ্জস্য করে ভারসাম্য বজায় রাখা প্রয়োজন।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

কোড বিশ্লেষণের উপর ভিত্তি করে, নিম্নলিখিত অপ্টিমাইজেশান দিকগুলি প্রস্তাব করা যেতে পারেঃ

-

গতিশীল ATR গুণকবর্তমানে এটিআর গুণকটি স্থির এবং বাজারের অস্থিরতা বা প্রবণতা শক্তির উপর ভিত্তি করে গতিশীলভাবে সামঞ্জস্য করার জন্য উন্নত করা যেতে পারে। উদাহরণস্বরূপ, একটি বৃহত্তর স্টপ-অফ গুণক ব্যবহার করুন যেখানে প্রবণতা বেশি এবং একটি বৃহত্তর স্টপ-অফ গুণক ব্যবহার করুন যেখানে অস্থিরতা বেশি। অপ্টিমাইজেশন কোড হতে পারেঃ

dynamicProfitMult = atrMult * (1 + (100 - chop) / 100) strategy.exit("Exit Long", from_entry="Long", stop=close - atr * atrMult, profit=atr * dynamicProfitMult) -

প্রবণতা নিশ্চিতকরণ: স্বল্পমেয়াদী ও দীর্ঘমেয়াদী মুভিং এভারেজের তুলনা যোগ করা যেতে পারে, যাতে অতিরিক্ত ট্রেন্ড নিশ্চিতকরণ এবং মিথ্যা সংকেত কমানো যায়। এটি নিম্নলিখিত কোডের মাধ্যমে করা যায়ঃ

shortMA = ta.sma(close, 5) longMA = ta.sma(close, 20) trendConfirmation = shortMA > longMA longCond = inSession and chop < chopThresh and obv > obvSma and trendConfirmation -

সময় ফিল্টার যুক্ত করুন: বিভিন্ন সময়সীমার জন্য বিভিন্ন প্যারামিটার সেট করা যায়, যেমন খোলা এবং বন্ধের সময় আরও কঠোর শর্তাবলী ব্যবহার করা যায়। এর জন্য সময় ফিল্টারিং লজিক যুক্ত করা প্রয়োজনঃ

isOpeningHour = (hour >= 9 and hour < 10) isClosingHour = (hour >= 15 and hour < 16) adjustedChopThresh = isOpeningHour or isClosingHour ? chopThresh * 0.8 : chopThresh -

কিছু পজিশন ম্যানেজমেন্ট: বর্তমান কৌশলটি স্থির অবস্থানের আকার ব্যবহার করে, যা সংকেত শক্তি বা বাজারের অবস্থার উপর ভিত্তি করে অবস্থানের আকার পরিবর্তন করতে পারে, যেমনঃ

signalStrength = (chopThresh - chop) / chopThresh positionSize = strategy.percent_of_equity * math.min(1, math.max(0.3, signalStrength)) -

অপ্টিমাইজড প্রস্থান কৌশলট্রেডিং স্টপঃ ট্রেডিং স্টপ বা সিঁড়িযুক্ত স্টপ ব্যবহার করার কথা বিবেচনা করুন, যাতে কৌশলটি প্রবণতা অব্যাহত থাকলে আরও বেশি মুনাফা লক করতে পারে এবং ইতিমধ্যে অর্জিত উপার্জন রক্ষা করতে পারেঃ

strategy.exit("Exit Long", from_entry="Long", stop=close - atr * atrMult, trail_points=atr * atrMult * 2, trail_offset=atr * atrMult)

সারসংক্ষেপ

ক্যাপিটাল ট্রেডিং কৌশলটি একটি সুনির্দিষ্টভাবে পরিকল্পিত শর্ট-লাইন ট্রেডিং সিস্টেম যা ট্রেডারদের জন্য একটি বিস্তৃত এবং দক্ষ ট্রেডিং ফ্রেমওয়ার্ক সরবরাহ করে, যা চপ্পিনিস ইনডেক্সের সাথে প্রবণতা সনাক্তকরণ, ওবিভির সাথে লেনদেনের পরিমাণ নিশ্চিতকরণ এবং এটিআর এর সাথে আউটপুট পরিচালনা করে। এই কৌশলটির মূল সুবিধা হ'ল এটির স্বয়ংক্রিয়তা এবং গোলমাল ফিল্টারিং ক্ষমতা, যা বিভিন্ন বাজারের অবস্থার অধীনে তুলনামূলকভাবে স্থিতিশীল পারফরম্যান্স বজায় রাখতে সক্ষম।

যাইহোক, সমস্ত ট্রেডিং কৌশলগুলির মতো, এটি প্যারামিটার অপ্টিমাইজেশান, মিথ্যা সংকেত ঝুঁকি এবং বাজার-নির্দিষ্ট ঝুঁকির মতো চ্যালেঞ্জগুলির মুখোমুখি হয়। ডায়নামিক এটিআর গুণক, অতিরিক্ত প্রবণতা নিশ্চিতকরণ, সময় ফিল্টারিং, পজিশন পরিচালনা এবং উন্নত প্রস্থান কৌশলগুলির মতো প্রস্তাবিত অপ্টিমাইজেশন দিকগুলি বাস্তবায়নের মাধ্যমে ব্যবসায়ীরা এই কৌশলটি আরও বাড়িয়ে তুলতে পারে।

এই কৌশলটি সফলভাবে প্রয়োগ করার মূল চাবিকাঠি হল এর নীতিগুলি পুরোপুরি বোঝা, নির্দিষ্ট বাজার অবস্থার সাথে প্যারামিটারগুলি সামঞ্জস্য করা এবং সর্বদা যথাযথ ঝুঁকি ব্যবস্থাপনা বজায় রাখা। কাগজে লেনদেন এবং ক্রমাগত অপ্টিমাইজেশনের মাধ্যমে, ব্যবসায়ীরা এই কৌশলটি ব্যক্তিগত লেনদেনের সিস্টেমে একটি শক্তিশালী সরঞ্জাম হিসাবে বিকাশ করতে পারে।

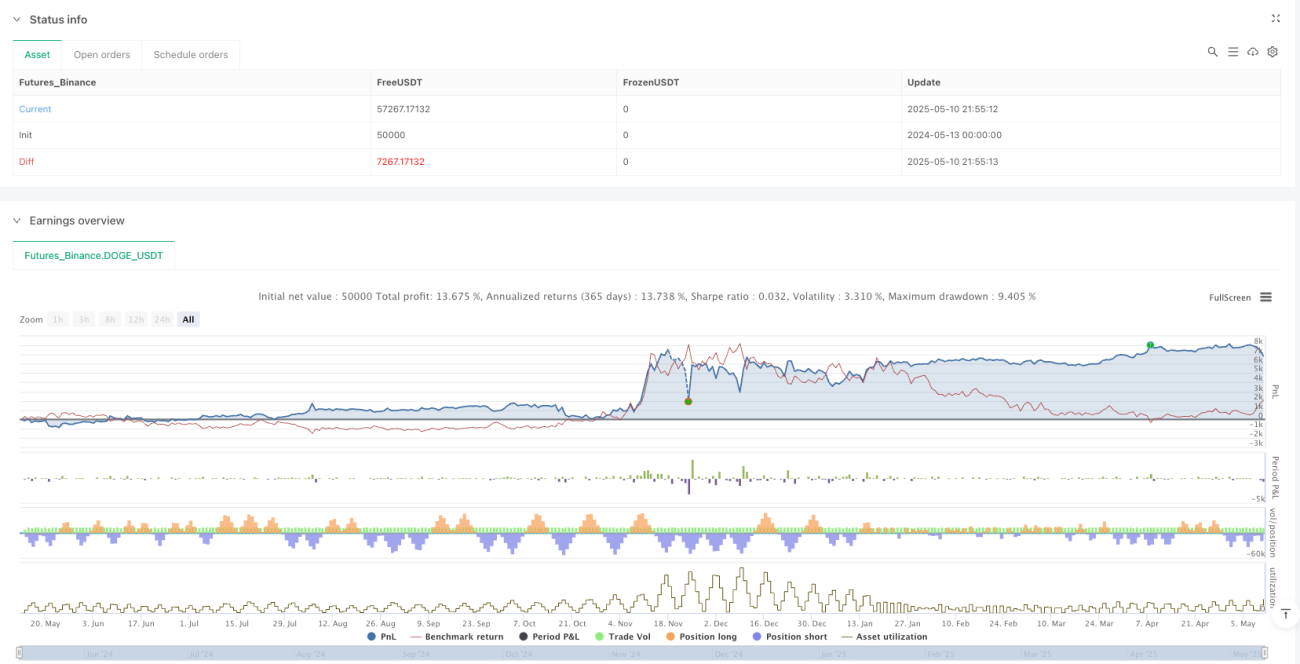

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("ChopFlow ATR Scalp Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1