সারসংক্ষেপ

এটি একটি পরিমাণগত ট্রেডিং কৌশল যা নিউ ইয়র্ক বাজার খোলার সময়ের রেঞ্জ ব্রেকআউটের উপর ভিত্তি করে তৈরি, যেখানে ভলিউম নিশ্চিতকরণ এবং এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) ট্রেন্ড ফিল্টার হিসেবে ব্যবহার করা হয়েছে। কৌশলটি নিউ ইয়র্ক ট্রেডিং সেশনের শুরুর প্রথম ১৫ মিনিটের (সামঞ্জস্যযোগ্য) দামের ওঠানামার রেঞ্জ পর্যবেক্ষণ করে। একবার এই রেঞ্জ গঠনের পর দাম রেঞ্জের উপরের বা নিচের সীমা ভেদ করলে এবং ভলিউম ও EMA ট্রেন্ড নিশ্চিতকরণ শর্ত পূরণ হলে, তখন সংশ্লিষ্ট লং বা শর্ট ট্রেডিং সিগন্যাল তৈরি হয়। কৌশলটি ATR (True Range) ভিত্তিক স্টপ লস এবং টেক প্রফিট ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করতে এবং মুনাফা লক করতে।

কৌশলের নীতি

এই কৌশলটি এই বাজার ধারণার উপর ভিত্তি করে তৈরি যে বাজার খোলার সময় গঠিত দামের রেঞ্জ গুরুত্বপূর্ণ মানসিক সমর্থন এবং প্রতিরোধের স্তর হিসেবে কাজ করে। এর কার্যপ্রণালী নিম্নরূপ:

- ওপেনিং রেঞ্জ নির্ধারণ: কৌশলটি নিউ ইয়র্ক বাজার খোলার পর (সকাল ৯:৩০) নির্দিষ্ট সময়ের (ডিফল্ট ১৫ মিনিট) মধ্যে সর্বোচ্চ এবং সর্বনিম্ন মূল্য রেকর্ড করে, যা ওপেনিং রেঞ্জ (ORB) গঠন করে।

- রেঞ্জ গঠনের পর ব্রেকআউট: ওপেনিং রেঞ্জ গঠনের পর যখন দাম রেঞ্জের উপরের বা নিচের সীমা ভেদ করে, তখন এটি দিনের দামের দিকনির্দেশনা নির্দেশ করতে পারে।

- ট্রেন্ড নিশ্চিতকরণ: কৌশলটি দুটি EMA (ডিফল্ট ২০-পিরিয়ড এবং ৫০-পিরিয়ড) ট্রেন্ড ফিল্টার হিসেবে ব্যবহার করে নিশ্চিত করে যে ট্রেডের দিক সামগ্রিক ট্রেন্ডের সাথে সঙ্গতিপূর্ণ।

- ভলিউম নিশ্চিতকরণ: ব্রেকআউটের সময় ভলিউম গড়ের তুলনায় উল্লেখযোগ্যভাবে বেশি হওয়া প্রয়োজন (ডিফল্ট ২০-পিরিয়েড গড় ভলিউমের ১.৩ গুণ), যাতে ব্রেকআউটের বৈধতা যাচাই করা যায়।

- ঝুঁকি ব্যবস্থাপনা: ATR-ভিত্তিক গতিশীল স্টপ লস এবং টেক প্রফিট স্তর ব্যবহার করে বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে ঝুঁকি প্যারামিটার সামঞ্জস্য করা হয়।

ট্রেডিং সিগন্যাল জেনারেশন লজিক:

- লং সিগন্যাল: দাম ওপেনিং রেঞ্জের উপরের সীমা ভেদ করবে + দাম উভয় EMA-এর উপরে থাকবে + ভলিউম নিশ্চিতকরণ

- শর্ট সিগন্যাল: দাম ওপেনিং রেঞ্জের নিচের সীমা ভেদ করবে + দাম উভয় EMA-এর নিচে থাকবে + ভলিউম নিশ্চিতকরণ

কৌশলের সুবিধা

- সঠিক বাজার সময় নির্ধারণ: বাজার খোলার সময়ের উপর ফোকাস করার মাধ্যমে, কৌশলটি প্রাতিষ্ঠানিক বিনিয়োগকারীদের অংশগ্রহণের কারণে সৃষ্ট গুরুত্বপূর্ণ প্রারম্ভিক মূল্যের গতিবিধি ধরতে সক্ষম হয়, যা প্রায়ই সারাদিনের ট্রেডিং দিক নির্ধারণ করে।

- একাধিক নিশ্চিতকরণ পদ্ধতি: কৌশলটি মূল্য ব্রেকআউট, ট্রেন্ড দিক এবং ভলিউমের ত্রিগুণ নিশ্চিতকরণ পদ্ধতি ব্যবহার করে, যা ভুয়া ব্রেকআউটের ঝুঁকি উল্লেখযোগ্যভাবে হ্রাস করে। বিশেষ করে ভলিউম নিশ্চিতকরণের প্রয়োজনীয়তা নিশ্চিত করে যে কেবলমাত্র পর্যাপ্ত বাজার অংশগ্রহণ থাকলেই ট্রেড করা হয়।

- গতিশীল ঝুঁকি ব্যবস্থাপনা: ATR ব্যবহার করে গতিশীলভাবে স্টপ লস এবং টেক প্রফিট স্তর সামঞ্জস্য করার মাধ্যমে, কৌশলটি বর্তমান বাজারের অস্থিরতা অনুযায়ী বুদ্ধিমত্তার সাথে ঝুঁকি প্যারামিটার পরিবর্তন করতে পারে এবং বিভিন্ন অস্থিরতার পরিবেশে সামঞ্জস্যপূর্ণ ঝুঁকি-পুরস্কার অনুপাত বজায় রাখতে পারে।

- প্যারামিটার নমনীয়তা: কৌশলটি একাধিক সামঞ্জস্যযোগ্য প্যারামিটার সরবরাহ করে, যার মধ্যে রয়েছে ওপেনিং রেঞ্জের সময়কাল, ভলিউম গুণকের প্রয়োজনীয়তা, EMA পিরিয়ড এবং ATR সেটিংস। ব্যবহারকারীরা বিভিন্ন ট্রেডিং পণ্য এবং বাজার পরিবেশ অনুযায়ী কৌশলের কর্মক্ষমতা অপ্টিমাইজ করতে পারেন।

- ট্রেন্ড অনুসরণের বৈশিষ্ট্য: EMA ফিল্টারের মাধ্যমে, কৌশলটি নিশ্চিত করে যে কেবলমাত্র সামগ্রিক ট্রেন্ডের দিকেই ট্রেড করা হয়, যা ট্রেডের সাফল্যের হার এবং ধারাবাহিকতা বৃদ্ধি করে।

কৌশলের ঝুঁকি

- ভুয়া ব্রেকআউটের ঝুঁকি: একাধিক নিশ্চিতকরণ পদ্ধতি থাকা সত্ত্বেও, ব্রেকআউটের পর বাজার দ্রুত বিপরীত দিকে যেতে পারে, যার ফলে স্টপ লস ট্রিগার হতে পারে। এর সমাধান হল অতিরিক্ত ফিল্টার যোগ করা, যেমন ব্রেকআউট নিশ্চিতকরণের সময়কাল বা আরও কঠোর ভলিউমের প্রয়োজনীয়তা।

- বাজারের নয়েজের প্রভাব: বিশেষ করে উচ্চ অস্থিরতার বাজার পরিবেশে, ওপেনিং রেঞ্জ খুব প্রশস্ত বা খুব সংকীর্ণ হতে পারে, যা কৌশলের কর্মক্ষমতাকে প্রভাবিত করে। অস্থিরতা ফিল্টার ব্যবহার করার কথা বিবেচনা করুন, অস্বাভাবিক অস্থিরতার দিনে কৌশলের প্যারামিটার সামঞ্জস্য করুন বা ট্রেড বন্ধ রাখুন।

- নির্দিষ্ট সময়ের উপর নির্ভরশীলতা: কৌশলটি মূলত বাজার খোলার সময়ের মূল্য আচরণের উপর নির্ভরশীল, যা অন্যান্য সময়ের ট্রেডিং সুযোগগুলি মিস করতে পারে। একাধিক সময়ের উইন্ডোতে প্রসারিত করার বা অন্যান্য ট্রেডিং সিগন্যালের সাথে একত্রিত করার কথা বিবেচনা করুন।

- প্যারামিটার সংবেদনশীলতা: কৌশলের পারফরম্যান্স প্যারামিটার পছন্দের প্রতি যথেষ্ট সংবেদনশীল, বিশেষ করে EMA দৈর্ঘ্য এবং ভলিউম গুণক। সম্পূর্ণ প্যারামিটার অপ্টিমাইজেশন এবং ব্যাকটেস্টিং সুপারিশ করা হয় যাতে শক্তিশালী প্যারামিটার সমন্বয় খুঁজে পাওয়া যায়।

- বাজার পরিবেশের সাথে অভিযোজনযোগ্যতা: স্পষ্ট ট্রেন্ডবিহীন বা সাইডওয়েজ বাজারে, কৌশলটি বেশি ক্ষতির ট্রেড তৈরি করতে পারে। ট্রেন্ড শক্তি সূচক (যেমন ADX) অতিরিক্ত ফিল্টার হিসেবে ব্যবহার করা যেতে পারে, অথবা বিভিন্ন বাজার পরিবেশে কৌশলের প্যারামিটার গতিশীলভাবে সামঞ্জস্য করা যেতে পারে।

কৌশল উন্নয়নের দিকনির্দেশনা

- ট্রেন্ড ফিল্টার শক্তিশালীকরণ: বর্তমান কৌশল দুটি EMA ট্রেন্ড ফিল্টার হিসেবে ব্যবহার করে। ADX (Average Directional Index) যোগ করে ট্রেন্ড শক্তি মূল্যায়ন করা যেতে পারে এবং কেবলমাত্র স্পষ্ট ট্রেন্ড থাকলেই ট্রেড করা যায়। এটি সাইডওয়েজ বাজারে ভুয়া সিগন্যাল কমাবে।

- গতিশীল ভলিউম থ্রেশহোল্ড: বর্তমান কৌশল একটি নির্দিষ্ট ভলিউম গুণক (১.৩ গুণ) ব্যবহার করে। বাজারের অস্থিরতা বা সময়ের উপর ভিত্তি করে ভলিউমের প্রয়োজনীয়তা গতিশীলভাবে সামঞ্জস্য করার কথা বিবেচনা করুন, যাতে বিভিন্ন বাজার পরিবেশে উপযুক্ত সংবেদনশীলতা বজায় রাখা যায়।

- ব্রেকআউট নিশ্চিতকরণ পদ্ধতি: ব্রেকআউটের পরে অতিরিক্ত নিশ্চিতকরণ শর্ত যোগ করা যেতে পারে, যেমন ব্রেকআউটের দিকে নির্দিষ্ট সময় (যেমন ৫ মিনিট) দাম স্থির থাকা প্রয়োজন, অথবা ক্যান্ডেলস্টিক প্যাটার্ন ব্যবহার করে নিশ্চিতকরণ। এটি ভুয়া ব্রেকআউটের ঝুঁকি কমাবে।

- টেক প্রফিট/স্টপ লস অপ্টিমাইজেশন: বর্তমান কৌশল টেক প্রফিট এবং স্টপ লসের জন্য একই ATR গুণক ব্যবহার করে। অসমমিত ঝুঁকি-পুরস্কার অনুপাত (যেমন ১:২ বা ১:৩) ব্যবহার করার কথা বিবেচনা করুন, অথবা গতিশীল টেক প্রফিট কৌশল প্রয়োগ করুন, যেমন ট্রেলিং স্টপ বা ধাপে ধাপে মুনাফা নেওয়া।

- সময় ফিল্টার: বিভিন্ন ট্রেডিং সময়ের বৈশিষ্ট্য ভিন্ন হওয়ায়, সময় ফিল্টার যোগ করা যেতে পারে যা কম তারল্য বা প্রতিকূল অস্থিরতার সময় এড়িয়ে চলে, যেমন লাঞ্চের সময় বা শেষ সময়।

- বাজার অবস্থা শ্রেণিবিন্যাস: বাজার অবস্থা শ্রেণিবিন্যাস মডেল তৈরি করুন যা বিভিন্ন বাজার পরিবেশ (যেমন ট্রেন্ড, রেঞ্জ, উচ্চ অস্থিরতা ইত্যাদি) সনাক্ত করে এবং প্রতিটি পরিবেশের জন্য ভিন্ন কৌশল প্যারামিটার বা ট্রেডিং নিয়ম সেট করে।

- একাধিক টাইমফ্রেম বিশ্লেষণ: উচ্চতর টাইমফ্রেমের ট্রেন্ড বিচার প্রবর্তন করে নিশ্চিত করুন যে ট্রেডের দিক বড় বাজার ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ, যা কৌশলের দৃঢ়তা বৃদ্ধি করবে।

সারসংক্ষেপ

ভলিউম নিশ্চিতকরণ এবং এক্সপোনেনশিয়াল মুভিং এভারেজের সাথে মিলিত ওপেনিং রেঞ্জ ব্রেকআউট কৌশলটি একটি সুপরিকল্পিত পরিমাণগত ট্রেডিং সিস্টেম। এটি বাজার খোলার সময়ের মূল্যবান মূল্য তথ্য ব্যবহার করে, প্রযুক্তিগত সূচক এবং ভলিউম ডেটার সাথে যুক্ত হয়ে একটি সম্পূর্ণ ট্রেডিং সিদ্ধান্ত কাঠামো তৈরি করে। এই কৌশলটি বিশেষ করে ইন্ট্রাডে ট্রেন্ডিং পরিস্থিতি ধরার জন্য উপযুক্ত, এবং একাধিক নিশ্চিতকরণ পদ্ধতি কার্যকরভাবে ভুয়া সিগন্যালের ঝুঁকি হ্রাস করে।

কৌশলটির মূল শক্তি হলো বাজার খোলার গতিশীলতার সঠিক ধারণা এবং কঠোর ট্রেডিং শর্ত নির্বাচন, যেখানে ঝুঁকি মূলত নির্দিষ্ট সময়ের উপর নির্ভরশীলতা এবং প্যারামিটার সংবেদনশীলতা থেকে আসে। প্রস্তাবিত উন্নয়নের দিকনির্দেশনা, বিশেষ করে ট্রেন্ড ফিল্টার এবং ব্রেকআউট নিশ্চিতকরণ পদ্ধতি শক্তিশালী করার মাধ্যমে, এই কৌশলের দৃঢ়তা এবং অভিযোজনযোগ্যতা আরও বাড়ানোর সম্ভাবনা রয়েছে।

পরিমাণগত ট্রেডারদের জন্য, এই কৌশলটি একটি কাঠামোগত কাঠামো সরবরাহ করে যা বিভিন্ন বাজার পরিবেশ এবং ট্রেডিং পণ্য অনুযায়ী নমনীয়ভাবে সামঞ্জস্য ও অপ্টিমাইজ করা যেতে পারে। সবচেয়ে গুরুত্বপূর্ণ বিষয় হল, এটি মূল্য আচরণ, ভলিউম এবং ট্রেন্ড বিশ্লেষণের সংমিশ্রণের গুরুত্বের উপর জোর দেয়, যা একটি সফল ট্রেডিং সিস্টেমের ভিত্তি।

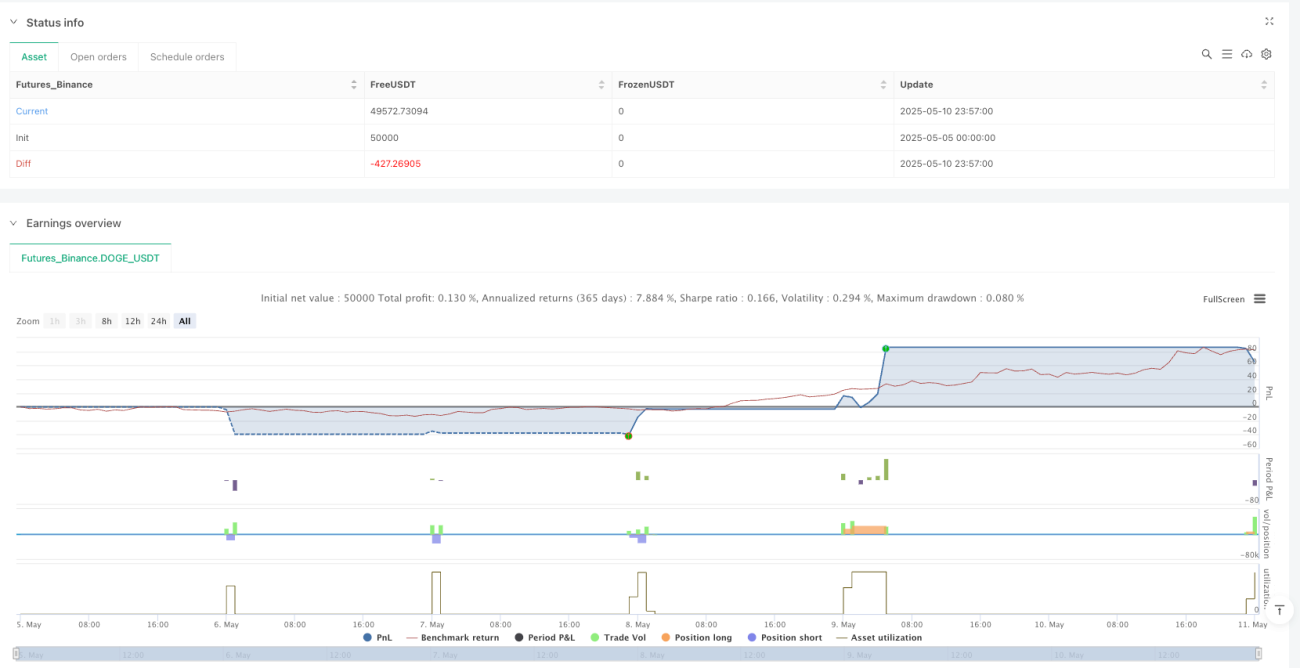

/*backtest

start: 2025-05-05 00:00:00

end: 2025-05-11 00:00:00

period: 3m

basePeriod: 3m

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("ORB Strategy w/ Volume Confirmation & EMAs", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// INPUTS- 1