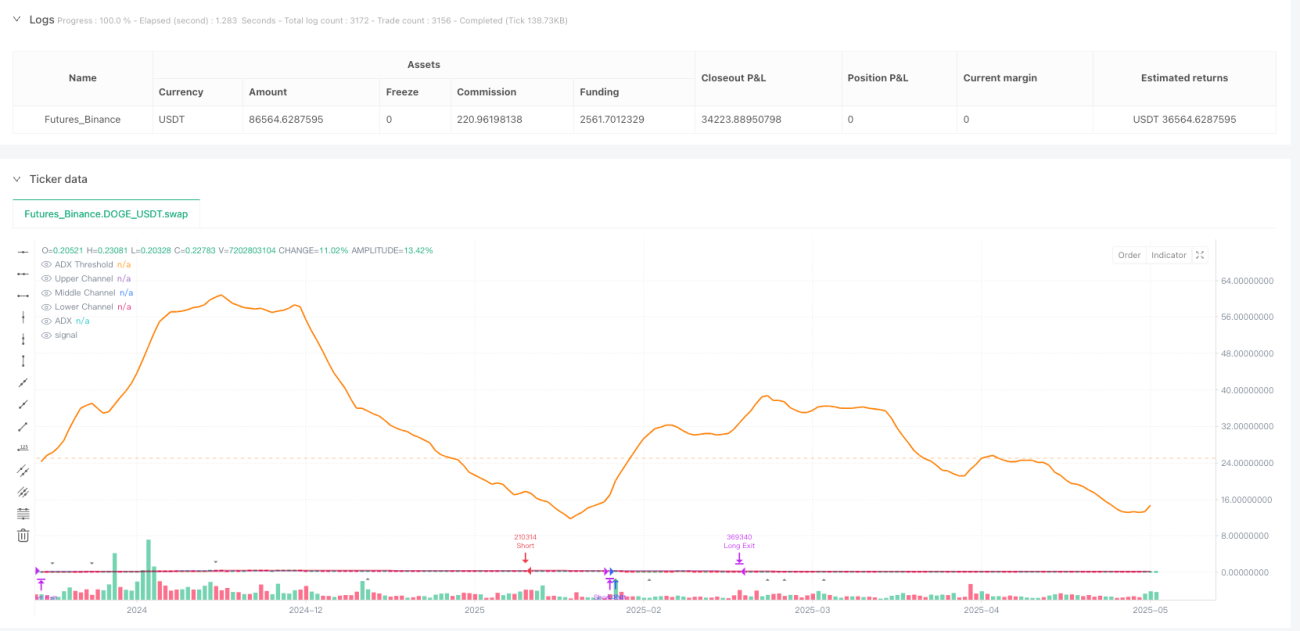

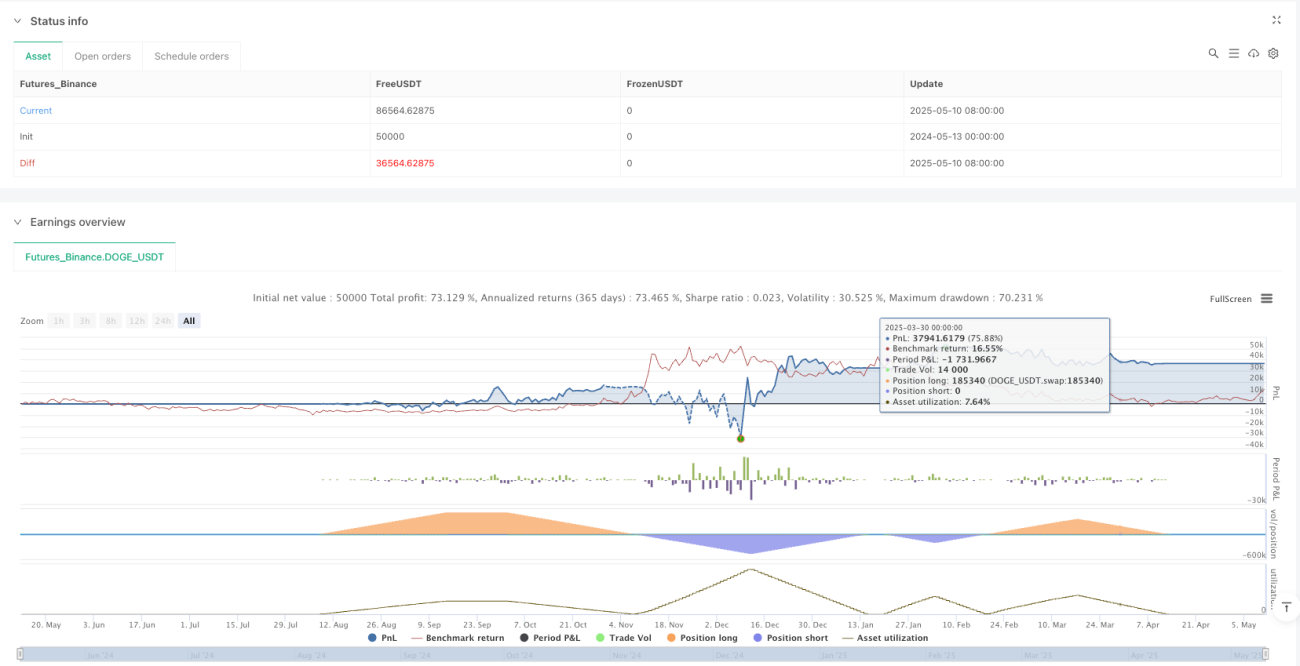

সংক্ষিপ্ত বিবরণ

রিভার্স কেল্টনার চ্যানেল ও ADX ট্রেন্ড ফিল্টার কোয়ান্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি হলো একটি মিন রিভার্সন নীতির উপর ভিত্তি করে তৈরি ট্রেডিং সিস্টেম, যা কেল্টনার চ্যানেলের (Keltner Channel) মধ্যে দামের ওঠানামার বৈশিষ্ট্যকে দক্ষতার সাথে ব্যবহার করে। প্রচলিত কেল্টনার চ্যানেল ব্রেকআউট স্ট্র্যাটেজির বিপরীতে, এই স্ট্র্যাটেজি বিপরীতমুখী ট্রেডিং ধারণা গ্রহণ করে, যখন দাম চরম অবস্থান থেকে চ্যানেলের সীমায় ফিরে আসে তখন এন্ট্রি করে। এর উদ্ভাবনী দিক হলো এতে ADX (গড় দিকনির্দেশক সূচক) কে ট্রেন্ড শক্তি ফিল্টার হিসেবে যুক্ত করা, যা দুর্বল ট্রেন্ড বাজার পরিবেশে মিন রিভার্সন সুযোগ আরও কার্যকরভাবে ধরতে সাহায্য করে।

স্ট্র্যাটেজির নীতি

এই স্ট্র্যাটেজির মূল যুক্তি দাম ও কেল্টনার চ্যানেলের মধ্যে মিথস্ক্রিয়া এবং ADX সূচক দ্বারা প্রদত্ত ট্রেন্ড শক্তির তথ্যের উপর ভিত্তি করে:

-

কেল্টনার চ্যানেল নির্মাণ:

- কেন্দ্ররেখা হিসেবে এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) ব্যবহার করা হয়।

- চ্যানেলের প্রস্থ গড় ট্রু রেঞ্জ (ATR) কে একটি গুণক দিয়ে গুণ করে নির্ধারণ করা হয়।

- উপরের রেখা = EMA + ATR গুণক × ATR

- নিচের রেখা = EMA - ATR গুণক × ATR

-

ADX ট্রেন্ড ফিল্টার:

- বাজারের ট্রেন্ড শক্তি নির্ণয়ের জন্য ADX মান গণনা করা হয়।

- যখন ADX থ্রেশহোল্ডের নিচে থাকে, তখন বাজারকে দুর্বল ট্রেন্ড বা রেঞ্জ-বাউন্ড (পাশের দিকে চলমান) হিসেবে গণ্য করা হয়, যা মিন রিভার্সন স্ট্র্যাটেজির জন্য উপযুক্ত।

-

লং এন্ট্রির শর্ত:

- দাম নিচের দিক থেকে কেল্টনার চ্যানেলের নিচের রেখা অতিক্রম করে (ক্রসওভার)।

- ADX সূচক নির্ধারিত থ্রেশহোল্ডের (ডিফল্ট 25) নিচে থাকে, যা ইঙ্গিত করে বাজার দুর্বল ট্রেন্ড অবস্থায় আছে।

- এন্ট্রি মূল্য সিগন্যাল নিশ্চিত হওয়ার সময়ের বাজার মূল্য।

-

লং এক্সিটের শর্ত:

- টেক প্রফিট: দাম কেল্টনার চ্যানেলের উপরের রেখায় পৌঁছায়।

- স্টপ লস: এন্ট্রি মূল্যের নিচে, চ্যানেলের অর্ধেক প্রস্থ দূরত্বে সেট করা হয়।

-

শর্ট এন্ট্রির শর্ত:

- দাম উপরের দিক থেকে কেল্টনার চ্যানেলের উপরের রেখা অতিক্রম করে (ক্রসআন্ডার)।

- ADX সূচক নির্ধারিত থ্রেশহোল্ডের নিচে থাকে, যা ইঙ্গিত করে বাজার দুর্বল ট্রেন্ড অবস্থায় আছে।

- এন্ট্রি মূল্য সিগন্যাল নিশ্চিত হওয়ার সময়ের বাজার মূল্য।

-

শর্ট এক্সিটের শর্ত:

- টেক প্রফিট: দাম কেল্টনার চ্যানেলের নিচের রেখায় পৌঁছায়।

- স্টপ লস: এন্ট্রি মূল্যের উপরে, চ্যানেলের অর্ধেক প্রস্থ দূরত্বে সেট করা হয়।

স্ট্র্যাটেজিটি কোড বাস্তবায়নে দাম ও চ্যানেলের সীমার ক্রসওভার ধরতে ta.crossover এবং ta.crossunder ফাংশন নমনীয়ভাবে ব্যবহার করেছে এবং শর্তাবলীর সাথে ADX ফিল্টার যুক্ত করে এন্ট্রির সময় নির্ধারণ করেছে, যা কোয়ান্টিটেটিভ ট্রেডিংয়ের নির্ভুলতা ও পদ্ধতিগততা সম্পূর্ণরূপে প্রতিফলিত করে।

স্ট্র্যাটেজির সুবিধা

-

মিন রিভার্সন যুক্তি শক্তিশালী: স্ট্র্যাটেজিটি দাম গড়ের দিকে ফিরে যাওয়ার প্রবণতা (মিন রিভার্সন) ধারণার উপর ভিত্তি করে তৈরি, যা বিশেষ করে রেঞ্জ-বাউন্ড বাজারের জন্য উপযুক্ত এবং নির্ভরযোগ্য ট্রেডিং সিগন্যাল প্রদান করে।

-

ট্রেন্ড শক্তির বুদ্ধিমান ফিল্টারিং: ADX সূচকের মাধ্যমে বাজারের অবস্থা কার্যকরভাবে চিহ্নিত করা যায় এবং শক্তিশালী ট্রেন্ড পরিবেশে মিন রিভার্সন ট্রেড এড়ানো যায়, যা স্ট্র্যাটেজির সাফল্যের হার ব্যাপকভাবে বৃদ্ধি করে।

-

গতিশীল ঝুঁকি ব্যবস্থাপনা: স্টপ লস স্তর বর্তমান বাজারের অস্থিরতার (ATR) উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে সামঞ্জস্য হয়, যা নিশ্চিত করে যে ঝুঁকি ও সম্ভাব্য লাভের অনুপাত যুক্তিসঙ্গত থাকে, বাজারের অবস্থা যাই হোক না কেন।

-

দৃশ্যমান ট্রেডিং সিগন্যাল: ত্রিভুজ চিহ্নের মাধ্যমে এন্ট্রি পয়েন্ট স্পষ্টভাবে নির্দেশিত হয় এবং দিকনির্দেশক তীর ট্রেডের দিকটি স্বজ্ঞাতভাবে দেখায়, যা স্ট্র্যাটেজি বাস্তবায়নকে আরও সহজ করে তোলে।

-

উচ্চ কাস্টমাইজেশন: EMA দৈর্ঘ্য, ATR গুণক, ADX থ্রেশহোল্ড এবং স্টপ লস ফ্যাক্টর সহ সমস্ত গুরুত্বপূর্ণ প্যারামিটার সামঞ্জস্য করা যায়, যা বিভিন্ন ট্রেডিং যন্ত্র ও টাইমফ্রেমের বৈশিষ্ট্যের সাথে খাপ খাইয়ে নিতে সাহায্য করে।

-

দ্বি-মুখী ট্রেডিং সুযোগ: একই সাথে লং এবং শর্ট উভয় সুযোগ ধরা যায়, যা বাজারে অংশগ্রহণ সর্বাধিক করে এবং ট্রেডিং ফলাফলকে ভারসাম্যপূর্ণ করে।

স্ট্র্যাটেজির ঝুঁকি

-

ট্রেন্ড ধারাবাহিকতার ঝুঁকি: ADX ফিল্টার ব্যবহার সত্ত্বেও, বাজার ব্রেকআউটের পরে ফিরে আসার পরিবর্তে চলতে থাকার সম্ভাবনা থাকে, যার ফলে মিন রিভার্সন ধারণা ব্যর্থ হতে পারে। প্রতিকার পদ্ধতি: ট্রেন্ড নিশ্চিতকরণ সূচক যুক্ত করা বা ADX থ্রেশহোল্ড অপ্টিমাইজ করা বিবেচনা করা যেতে পারে।

-

প্যারামিটার সংবেদনশীলতা: স্ট্র্যাটেজির কর্মক্ষমতা কেল্টনার চ্যানেল প্যারামিটার (EMA দৈর্ঘ্য, ATR গুণক) এবং ADX সেটিংসের প্রতি অত্যন্ত সংবেদনশীল। অনুপযুক্ত প্যারামিটার নির্বাচন অতিরিক্ত ট্রেডিং বা সুযোগ হাতছাড়া হওয়ার কারণ হতে পারে। সমাধান: নির্দিষ্ট ট্রেডিং যন্ত্র ও টাইমফ্রেমের উপর ভিত্তি করে সম্পূর্ণ ব্যাকটেস্টিং করে সর্বোত্তম প্যারামিটার সংমিশ্রণ খুঁজে বের করা।

-

ভুয়া ব্রেকআউটের ঝুঁকি: বাজার অস্থায়ীভাবে ভুয়া ব্রেকআউট সিগন্যাল তৈরি করতে পারে, যা অপ্রয়োজনীয় ট্রেডের সূচনা করে। প্রতিক্রিয়া কৌশল: নিশ্চিতকরণ উপাদান যুক্ত করা, যেমন দামকে চ্যানেলের বাইরে সর্বনিম্ন সময় অবস্থান করতে বাধ্য করা বা অন্য সূচকের সাথে নিশ্চিতকরণ।

-

অস্থিরতা পরিবর্তনের সাথে অভিযোজনের অভাব: চরম বাজার ঘটনা হঠাৎ অস্থিরতা পরিবর্তন ঘটাতে পারে, যা ঐতিহাসিক ATR-ভিত্তিক চ্যানেলের প্রস্থকে সাময়িকভাবে অকার্যকর করে তুলতে পারে। উন্নতির উপায়: অস্থিরতা সতর্কীকরণ ব্যবস্থা বা অভিযোজিত চ্যানেল প্রস্থ অ্যালগরিদম চালু করা।

-

বাজার পরিবেশের উপর নির্ভরশীলতা: এই স্ট্র্যাটেজি দুর্বল ট্রেন্ড বা রেঞ্জ বাজারে সবচেয়ে ভালো কাজ করে, কিন্তু ধারাবাহিক একমুখী ট্রেন্ড পরিবেশে টানা লোকসান হতে পারে। ঝুঁকি নিয়ন্ত্রণ: সামগ্রিক ঝুঁকি সীমা বাস্তবায়ন করা বা শক্তিশালী ট্রেন্ড পরিবেশ চিহ্নিত হলে স্ট্র্যাটেজি স্থগিত করা।

স্ট্র্যাটেজি অপ্টিমাইজেশনের দিকনির্দেশ

-

একাধিক টাইমফ্রেম বিশ্লেষণ: সিদ্ধান্ত গ্রহণ প্রক্রিয়ায় উচ্চতর টাইমফ্রেমের ট্রেন্ড দিক অন্তর্ভুক্ত করা, শুধুমাত্র প্রধান ট্রেন্ডের দিকে ট্রেড করা বা উচ্চ টাইমফ্রেমের ট্রেন্ড অনুযায়ী পজিশনের আকার সামঞ্জস্য করা। এটি স্ট্র্যাটেজিকে সামগ্রিক বাজার কাঠামোর সাথে আরও সঙ্গতিপূর্ণ করবে এবং বিপরীত ট্রেডিং কমাবে।

-

গতিশীল ADX থ্রেশহোল্ড: বর্তমানে স্ট্র্যাটেজিটি শক্তিশালী ও দুর্বল ট্রেন্ডের মধ্যে পার্থক্য করার জন্য একটি নির্দিষ্ট ADX থ্রেশহোল্ড (ডিফল্ট 25) ব্যবহার করে। ঐতিহাসিক ADX বণ্টন বৈশিষ্ট্য বা অস্থিরতার উপর ভিত্তি করে অভিযোজিত থ্রেশহোল্ড বাস্তবায়ন করা বিবেচনা করা যেতে পারে, যা বিভিন্ন বাজার পর্যায়ের সাথে খাপ খাইয়ে নেবে।

-

এন্ট্রি অপ্টিমাইজেশন: মূল্য মোমেন্টাম নিশ্চিতকরণ প্রক্রিয়া চালু করা যেতে পারে, যেখানে দাম শুধু চ্যানেলের সীমা অতিক্রম করবে না, প্রত্যাশিত দিকেও গতিশক্তি প্রদর্শন করবে, যেমন RSI সূচক বা ক্যান্ডেলস্টিক প্যাটার্নের সাথে নিশ্চিতকরণ।

-

এক্সিট কৌশল উন্নয়ন: বর্তমান স্ট্র্যাটেজি একটি নির্দিষ্ট টেক প্রফিট (চ্যানেলের বিপরীত দিক) এবং স্টপ লস (অর্ধেক চ্যানেল প্রস্থ) ব্যবহার করে। অনুকূল অবস্থায় লাভ সর্বাধিক করতে গতিশীল লাভ লক্ষ্য বা ট্রেলিং স্টপ লস বাস্তবায়ন করা বিবেচনা করা যেতে পারে।

-

অস্থিরতা সমন্বয় প্রক্রিয়া: বাজারের অস্থিরতা পর্যবেক্ষণ যুক্তি যোগ করা, যাতে অস্বাভাবিক অস্থিরতার সময় (যেমন অর্থনৈতিক ঘোষণা বা বাজার শক) স্বয়ংক্রিয়ভাবে প্যারামিটার সমন্বয় বা ট্রেডিং স্থগিত করে ব্ল্যাক সোয়ান ইভেন্টের ঝুঁকি কমানো যায়।

-

সময় ফিল্টার: ট্রেডিং সময় ফিল্টার চালু করা, কম অস্থির বা অনির্দেশ্য বাজার সময় (যেমন এশিয়ান লাঞ্চ ব্রেক বা বাজার খোলার আগে/পরে) এড়িয়ে উচ্চমানের ট্রেডিং সময় উইন্ডোতে মনোনিবেশ করা।

-

মেশিন লার্নিং অপ্টিমাইজেশন: মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে বর্তমান পরিবেশে স্ট্র্যাটেজির কর্মক্ষমতার সম্ভাবনা গতিশীলভাবে মূল্যায়ন ও পূর্বাভাস করা এবং সেই অনুযায়ী প্যারামিটার বা ট্রেডিং আকার সমন্বয় করা।

উপসংহার

রিভার্স কেল্টনার চ্যানেল ও ADX ট্রেন্ড ফিল্টার কোয়ান্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি একটি যত্ন সহকারে ডিজাইন করা মিন রিভার্সন সিস্টেম। এটি কেল্টনার চ্যানেলের সীমা ভাঙার সিগন্যালের সাথে ADX ট্রেন্ড শক্তি ফিল্টার একত্রিত করে রেঞ্জ বাজারে দামের প্রত্যাবর্তনের সুযোগ ধরে। এর গতিশীলভাবে সমন্বিত ঝুঁকি ব্যবস্থাপনা প্রক্রিয়া এবং উচ্চ কাস্টমাইজযোগ্য প্যারামিটার সেটিংস এটিকে বিভিন্ন ট্রেডিং যন্ত্র ও বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে সক্ষম করে।

স্ট্র্যাটেজিটির প্রধান উদ্ভাবন হলো প্রচলিত কেল্টনার চ্যানেল ট্রেডিং ধারণাকে বিপরীতভাবে প্রয়োগ করা এবং ADX সূচকের মাধ্যমে বাজারের অবস্থা বুদ্ধিমত্তার সাথে ফিল্টার করে শক্তিশালী ট্রেন্ড পরিবেশে প্রতিকূল মিন রিভার্সন ট্রেড এড়ানো। এই নিবন্ধে প্রস্তাবিত অপ্টিমাইজেশন দিকনির্দেশ, বিশেষ করে একাধিক টাইমফ্রেম বিশ্লেষণ ও গতিশীল প্যারামিটার সমন্বয়, স্ট্র্যাটেজিটির অভিযোজন ক্ষমতা ও স্থিতিশীলতা আরও উন্নত করার সম্ভাবনা রাখে।

কোয়ান্টিটেটিভ ট্রেডারদের জন্য, এই স্ট্র্যাটেজিটি একটি সুসংগঠিত, যুক্তিসঙ্গত ট্রেডিং ফ্রেমওয়ার্ক প্রদান করে, যার সাথে যথেষ্ট কাস্টমাইজেশন ও অপ্টিমাইজেশনের জায়গা আছে। লাইভ ট্রেডিংয়ে প্রয়োগের আগে সম্পূর্ণ ব্যাকটেস্টিং এবং বাজারের অভিজ্ঞতার সাথে প্যারামিটার সূক্ষ্ম-সমন্বয় করে সর্বোত্তম ঝুঁকি-প্রত্যাবর্তন অনুপাত অর্জনের পরামর্শ দেওয়া হচ্ছে।

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

// Reverse Keltner Channel Strategy with ADX Filter

// @fenyesk

// Description: Enters long when price crosses lower Keltner channel from below

// and exits when price crosses upper Keltner channel.- 1