বহু-নির্দেশক গতিশীল অস্থিরতা অভিযোজিত ট্রেডিং সিস্টেম RSI-Supertrend-ATR

সারসংক্ষেপ

মাল্টিপল ইন্ডিকেটর ডায়নামিক ভোলাটিলিটি অ্যাডাপ্টিভ ট্রেডিং সিস্টেম হলো একটি কোয়ান্টিটেটিভ ট্রেডিং কৌশল যা রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI), সুপারট্রেন্ড এবং এভারেজ ট্রু রেঞ্জ (ATR)-এর সংমিশ্রণ। এই কৌশলটি প্রধানত RSI-এর মাধ্যমে ওভারবট/ওভারসেল অবস্থা চিহ্নিত করে, সুপারট্রেন্ডের মাধ্যমে বাজারের প্রবণতার দিক নির্ধারণ করে এবং ATR ব্যবহার করে গতিশীল লাভ-ক্ষতি বন্ধের অবস্থান নির্ধারণ করে। কৌশলটি বিশেষভাবে ৫ মিনিট বা ১২ মিনিটের চার্টের জন্য উপযোগী, যা স্বল্পমেয়াদী বাজারের অস্থিরতা ধরতে এবং স্পষ্ট ঝুঁকি ব্যবস্থাপনা ব্যবস্থা প্রদানের লক্ষ্যে কাজ করে। সিস্টেমের নকশা প্রযুক্তিগত সূচকগুলির সমন্বিত প্রভাবের উপর জোর দেয়, একাধিক নিশ্চিতকরণের মাধ্যমে ট্রেডিং সিগন্যালের নির্ভরযোগ্যতা বৃদ্ধি করে এবং বাজারের অস্থিরতার উপর ভিত্তি করে গতিশীল লাভ-ক্ষতি বন্ধের অবস্থান ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করে।

কৌশলের নীতি

এই কৌশলের মূল নীতি হলো প্রবণতা নিশ্চিতকরণ এবং ওভারবট/ওভারসেল অবস্থার সমন্বয়, পাশাপাশি বাজারের অস্থিরতা ব্যবহার করে অভিযোজনযোগ্য ঝুঁকি ব্যবস্থাপনার প্যারামিটার নির্ধারণ। নির্দিষ্ট বাস্তবায়ন লজিক নিম্নরূপ:

-

RSI গণনা: অপেক্ষাকৃত ছোট সময়কাল (ডিফল্ট ৬) ব্যবহার করে RSI গণনা করা হয়, যা স্বল্পমেয়াদী মূল্য গতি এবং ওভারবট/ওভারসেল অবস্থা ধরার জন্য ব্যবহৃত হয়। যখন RSI নির্ধারিত ওভারসেল থ্রেশহোল্ডের (ডিফল্ট ২০) নিচে থাকে, তখন লং (ক্রয়) বিবেচনা করা হয়; যখন RSI নির্ধারিত ওভারবট থ্রেশহোল্ডের (ডিফল্ট ৮০) উপরে থাকে, তখন শর্ট (বিক্রয়) বিবেচনা করা হয়।

-

সুপারট্রেন্ড বাস্তবায়ন: HL2 (সর্বোচ্চ ও সর্বনিম্ন মূল্যের গড়) এর উপর ভিত্তি করে উপরের ও নিচের ব্যান্ড গণনা করা হয় এবং সুপারট্রেন্ডের সাথে মূল্যের আপেক্ষিক অবস্থানের মাধ্যমে প্রবণতার দিক নির্ধারণ করা হয়। যখন মূল্য সুপারট্রেন্ডের উপরে থাকে, তখন প্রবণতা ঊর্ধ্বমুখী (trendDir = 1) বলে বিবেচিত হয়; যখন মূল্য সুপারট্রেন্ডের নিচে থাকে, তখন প্রবণতা নিম্নমুখী (trendDir = -1) বলে বিবেচিত হয়।

-

প্রবেশের শর্ত:

- লং (ক্রয়) শর্ত: RSI ওভারসেল থ্রেশহোল্ডের নিচে এবং প্রবণতা ঊর্ধ্বমুখী (trendDir = 1)

- শর্ট (বিক্রয়) শর্ত: RSI ওভারবট থ্রেশহোল্ডের উপরে এবং প্রবণতা নিম্নমুখী (trendDir = -1)

-

গতিশীল লাভ-ক্ষতি বন্ধ: ATR কে গুণক (ডিফল্ট ৩.০) দিয়ে গুণ করে লাভ ও ক্ষতি বন্ধের দূরত্ব গণনা করা হয়, যথা:

- লং এর জন্য ক্ষতি বন্ধ: প্রবেশ মূল্য - গুণক * ATR

- লং এর জন্য লাভ বন্ধ: প্রবেশ মূল্য + গুণক * ATR

- শর্ট এর জন্য ক্ষতি বন্ধ: প্রবেশ মূল্য + গুণক * ATR

- শর্ট এর জন্য লাভ বন্ধ: প্রবেশ মূল্য - গুণক * ATR

-

কৌশল বাস্তবায়ন: যখন লং বা শর্ট শর্ত পূরণ হয়, তখন সিস্টেম স্বয়ংক্রিয়ভাবে অবস্থান খোলে এবং সংশ্লিষ্ট লাভ-ক্ষতি বন্ধের অবস্থান নির্ধারণ করে।

এই নকশা নিশ্চিত করে যে কৌশলটি প্রবণতার দিকে ট্রেড করে এবং শুধুমাত্র বাজার সম্ভাব্যভাবে ওভারবট বা ওভারসেল অবস্থায় থাকলে প্রবেশ করে, যা সাফল্যের সম্ভাবনা বাড়ায়। গতিশীল ATR লাভ-ক্ষতি বন্ধের প্রক্রিয়া নিশ্চিত করে যে ঝুঁকি ব্যবস্থাপনার ব্যবস্থাগুলি বর্তমান বাজারের অস্থিরতার সাথে সামঞ্জস্যপূর্ণ।

কৌশলের সুবিধা

এই কোয়ান্টিটেটিভ ট্রেডিং সিস্টেমের গভীর বিশ্লেষণে নিম্নলিখিত উল্লেখযোগ্য সুবিধাগুলি চিহ্নিত করা যায়:

-

একাধিক সংকেত নিশ্চিতকরণ প্রক্রিয়া: RSI এবং সুপারট্রেন্ড - দুটি ভিন্ন ধরনের সূচক (মোমেন্টাম সূচক এবং ট্রেন্ড সূচক) এর সংমিশ্রণ, শুধুমাত্র দুটি সংকেত একমত হলেই ট্রেড ট্রিগার হয়, যা ভুয়া সংকেত কার্যকরভাবে হ্রাস করে।

-

অভিযোজনযোগ্য অস্থিরতা ব্যবস্থাপনা: ATR-এর মাধ্যমে গতিশীলভাবে লাভ-ক্ষতি বন্ধের স্তর সমন্বয় করা হয়, যার ফলে ঝুঁকি ব্যবস্থাপনার ব্যবস্থাগুলি বাজারের প্রকৃত অস্থিরতা অনুসারে স্বয়ংক্রিয়ভাবে সামঞ্জস্য হতে পারে, উচ্চ অস্থিরতার পরিবেশে বিস্তৃত স্টপ লস এবং নিম্ন অস্থিরতার পরিবেশে সংকীর্ণ স্টপ লস নির্ধারণ করা হয়।

-

স্পষ্ট ঝুঁকি-প্রতিদান কাঠামো: প্রতিটি ট্রেডের জন্য পূর্বনির্ধারিত স্টপ লস এবং টেক প্রফিট অবস্থান থাকে, যা ঝুঁকি ব্যবস্থাপনাকে আরও পদ্ধতিগত এবং শৃঙ্খলাবদ্ধ করে তোলে, ব্যবসায়ী প্রতিটি ট্রেডের ঝুঁকি এক্সপোজার এবং সম্ভাব্য লাভ সম্পর্কে স্পষ্টভাবে বুঝতে পারেন।

-

বিভিন্ন বাজার পরিবেশের সাথে খাপ খাওয়ানো: কৌশলটি ওভারবট/ওভারসেল রিভার্সাল সুযোগ ধরা এবং ট্রেন্ড অনুসরণ করার ক্ষমতা উভয়ই রাখে, যা এটিকে রেঞ্জ-বাউন্ড এবং স্পষ্ট ট্রেন্ডযুক্ত বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে সক্ষম করে।

-

প্যারামিটার সমন্বয়যোগ্যতা: কৌশলটি একাধিক সমন্বয়যোগ্য প্যারামিটার (RSI দৈর্ঘ্য, ওভারবট/ওভারসেল থ্রেশহোল্ড, ATR সময়কাল, গুণক ইত্যাদি) সরবরাহ করে, যা ব্যবসায়ীদের বিভিন্ন ট্রেডিং উপকরণ এবং বাজার পরিবেশের উপর ভিত্তি করে কৌশল কর্মক্ষমতা অপ্টিমাইজ করতে সক্ষম করে।

-

বোঝা এবং পর্যবেক্ষণে সহজ: কৌশল লজিক স্বজ্ঞাত এবং স্পষ্ট, ট্রেডিং সংকেত এবং লাভ-ক্ষতি বন্ধের অবস্থান চার্টে দৃশ্যমানভাবে প্রদর্শিত হয়, যা ব্যবসায়ীদের কৌশল বাস্তবায়ন প্রক্রিয়া বুঝতে এবং পর্যবেক্ষণ করতে সহায়তা করে।

কৌশলের ঝুঁকি

কৌশলটির অনেক সুবিধা থাকা সত্ত্বেও, নিম্নলিখিত সম্ভাব্য ঝুঁকি এবং চ্যালেঞ্জ বিদ্যমান:

-

প্যারামিটার সংবেদনশীলতা: কৌশল কর্মক্ষমতা RSI প্যারামিটার, সুপারট্রেন্ড ফ্যাক্টর এবং ATR গুণক ইত্যাদি সেটিংসের প্রতি সংবেদনশীল। অনুপযুক্ত প্যারামিটার সেটিংস অতিরিক্ত ট্রেডিং বা গুরুত্বপূর্ণ সুযোগ হারানোর কারণ হতে পারে। সমাধান হলো ঐতিহাসিক ব্যাকটেস্টিংয়ের মাধ্যমে প্যারামিটার অপ্টিমাইজ করা এবং বিভিন্ন বাজার পরিবেশের জন্য বিভিন্ন প্যারামিটার সমন্বয় নির্ধারণ করা।

-

ভুয়া ব্রেকআউটের ঝুঁকি: উচ্চ অস্থিরতার বাজার পরিবেশে, RSI অস্থায়ীভাবে ওভারবট/ওভারসেল অঞ্চলে স্পর্শ করে দ্রুত বিপরীত দিকে যেতে পারে, যার ফলে ভুল সংকেত তৈরি হতে পারে। সমাধান হলো অতিরিক্ত নিশ্চিতকরণ ব্যবস্থা যোগ করা, যেমন RSI-কে চরম অঞ্চলে ন্যূনতম সময় থাকার শর্ত আরোপ করা।

-

স্থির গুণক লাভ-ক্ষতি বন্ধের সীমাবদ্ধতা: যদিও ATR অস্থিরতা-অভিযোজন ক্ষমতা প্রদান করে, নির্দিষ্ট গুণক সব বাজার পরিস্থিতির জন্য উপযুক্ত নাও হতে পারে। কিছু কিছু ক্ষেত্রে, বাজার স্টপ লস স্পর্শ করার পরপরই বিপরীত দিকে যেতে পারে। সমাধান হলো গতিশীলভাবে ATR গুণক সমন্বয় করা বা আংশিক স্টপ লস কৌশল যোগ করা।

-

প্রবণতা আকস্মিক পরিবর্তনের ঝুঁকি: গুরুত্বপূর্ণ বাজার ইভেন্ট বা সংবাদ প্রকাশের পরে প্রবণতা হঠাৎ পরিবর্তিত হতে পারে, এবং সুপারট্রেন্ড সময়মতো সমন্বয় করতে নাও পারে। সমাধান হলো গুরুত্বপূর্ণ অর্থনৈতিক তথ্য ও সংবাদ প্রকাশের সময় ট্রেডিং এড়ানো বা অস্বাভাবিক অস্থিরতা মোকাবেলায় দ্রুত প্রস্থান ব্যবস্থা যোগ করা।

-

অত্যধিক অপ্টিমাইজেশনের ঝুঁকি: ঐতিহাসিক তথ্যের উপর ভিত্তি করে প্যারামিটার অত্যধিক অপ্টিমাইজ করলে লাইভ ট্রেডিংয়ে কৌশল খারাপ কর্মক্ষমতা প্রদর্শন করতে পারে। সমাধান হলো আউট-অফ-স্যাম্পল পরীক্ষা এবং ওয়াক-ফরোয়ার্ড পরীক্ষা ব্যবহার করে কৌশলের শক্তিশালিতা যাচাই করা, অতিরিক্ত ফিটিং এড়ানো।

-

তরলতার ঝুঁকি: কম তরলতার বাজার বা ট্রেডিং উপকরণে, প্রত্যাশিত মূল্যে লাভ-ক্ষতি বন্ধের অর্ডার সম্পাদন করা সম্ভব নাও হতে পারে। সমাধান হলো পর্যাপ্ত তরলতা সম্পন্ন প্রধান বাজার এবং ট্রেডিং সময় নির্বাচন করা।

কৌশল অপটিমাইজেশনের দিকনির্দেশনা

কৌশল কোডের গভীর বিশ্লেষণের ভিত্তিতে, নিম্নলিখিত কয়েকটি সম্ভাব্য অপটিমাইজেশনের দিকনির্দেশনা দেওয়া হলো:

-

অভিযোজনযোগ্য RSI থ্রেশহোল্ড: বর্তমান কৌশলে স্থির RSI ওভারবট/ওভারসেল থ্রেশহোল্ড ব্যবহার করা হয়েছে, বাজারের অস্থিরতা অনুসারে গতিশীলভাবে এই থ্রেশহোল্ড সমন্বয় করা বিবেচনা করা যেতে পারে। উদাহরণস্বরূপ, উচ্চ অস্থিরতার বাজারে ওভারবট থ্রেশহোল্ড ৮৫-৯০ এ বাড়ানো এবং ওভারসেল থ্রেশহোল্ড ১০-১৫ এ কমানো, যা ভুয়া সংকেত কমাতে পারে। এর যৌক্তিকতা হলো বিভিন্ন অস্থিরতার পরিবেশে RSI-এর বিতরণ বৈশিষ্ট্য ভিন্ন হয়।

-

প্রবণতা শক্তি ফিল্টার: ADX (এভারেজ ডিরেকশনাল ইনডেক্স) এর মতো প্রবণতা শক্তি পরিমাপক সূচক যোগ করা, যাতে শুধুমাত্র প্রবণতার শক্তি নির্দিষ্ট স্তরে পৌঁছালেই ট্রেড সম্পাদিত হয়। এটি দুর্বল বা কোনো প্রবণতা না থাকা বাজারে অত্যধিক ট্রেডিং সিগন্যাল তৈরি এড়াতে সাহায্য করে।

-

মাল্টি-টাইম ফ্রেম নিশ্চিতকরণ: উচ্চতর টাইম ফ্রেমের প্রবণতার নিশ্চিতকরণ যোগ করা, যেমন ৫ মিনিট এবং ১ ঘণ্টার চার্টের প্রবণতা একমত হলেই ট্রেড করা। এই পদ্ধতি ট্রেড সাফল্যের হার বাড়াতে পারে, কারণ বড় টাইম ফ্রেমের প্রবণতার সাথে সামঞ্জস্যপূর্ণ ট্রেড সাধারণত আরও নির্ভরযোগ্য হয়।

-

গতিশীল ঝুঁকি-প্রতিদান অনুপাত: বর্তমানে কৌশলটি লাভ ও ক্ষতি বন্ধের জন্য একই ATR গুণক ব্যবহার করে, বাজারের অবস্থা অনুসারে ঝুঁকি-প্রতিদান অনুপাত গতিশীলভাবে সমন্বয় করা বিবেচনা করা যেতে পারে। উদাহরণস্বরূপ, শক্তিশালী প্রবণতা বাজারে বৃহত্তর লাভের গুণক (যেমন ৪-৫ গুণ ATR) এবং ছোট ক্ষতি বন্ধের গুণক (যেমন ২-২.৫ গুণ ATR) ব্যবহার করা।

-

আংশিক লাভ নেওয়ার প্রক্রিয়া: ধাপে ধাপে লাভ নেওয়ার কার্যকারিতা বাস্তবায়ন, যেমন ১ গুণ ATR এ পৌঁছালে ৫০% অবস্থান বন্ধ করা এবং ২ গুণ ATR এ পৌঁছালে অবশিষ্ট অবস্থান বন্ধ করা। এটি নির্দিষ্ট লাভ নিশ্চিত করার পাশাপাশি মূল্যকে বড় ট্রেন্ড ধরার জন্য পর্যাপ্ত স্থান দেয়।

-

ট্রেডিং সময় ফিল্টার: ট্রেডিং সময় ফিল্টার যোগ করা, কম অস্থিরতার সময় এবং গুরুত্বপূর্ণ অর্থনৈতিক তথ্য প্রকাশের সময় এড়িয়ে চলা। এটি সংকেতের মান উন্নত করতে এবং আকস্মিক ঘটনার কারণে অপ্রত্যাশিত ক্ষতি কমাতে সাহায্য করে।

-

সূচক মসৃণকরণ: RSI এবং ATR-এ মসৃণকরণ অ্যালগরিদম (যেমন EMA) প্রয়োগ করা, যাতে শব্দ কমে এবং সংকেতের স্থায়িত্ব বৃদ্ধি পায়। এটি অস্থির বাজারে ভুয়া সংকেত কার্যকরভাবে কমাতে এবং কৌশলের সামগ্রিক নির্ভরযোগ্যতা বাড়াতে পারে।

সারসংক্ষেপ

মাল্টিপল ইন্ডিকেটর ডায়নামিক ভোলাটিলিটি অ্যাডাপ্টিভ ট্রেডিং সিস্টেম হলো একটি সমন্বিত কোয়ান্টিটেটিভ ট্রেডিং কৌশল যা RSI, সুপারট্রেন্ড এবং ATR - এই তিনটি প্রযুক্তিগত সূচককে একত্রিত করে। এটি RSI-এর মাধ্যমে ওভারবট/ওভারসেল রিভার্সালের সুযোগ ধরে, সুপারট্রেন্ডের মাধ্যমে প্রবণতার দিক নিশ্চিত করে এবং ATR-এর ভিত্তিতে গতিশীল ঝুঁকি ব্যবস্থাপনা বাস্তবায়ন করে।

কৌশলটির মূল শক্তি হলো এর একাধিক সংকেত নিশ্চিতকরণ প্রক্রিয়া এবং অভিযোজনযোগ্য অস্থিরতা ব্যবস্থাপনা, যা এটিকে বিভিন্ন বাজার পরিবেশে অপেক্ষাকৃত স্থিতিশীল কর্মক্ষমতা বজায় রাখতে সক্ষম করে। একইসাথে, স্পষ্ট ঝুঁকি-প্রতিদান কাঠামো এবং দৃশ্যমান ট্রেডিং সংকেত কৌশলটিকে বাস্তবায়ন ও পর্যবেক্ষণে সহজ করে তোলে।

তা সত্ত্বেও, কৌশলটি প্যারামিটার সংবেদনশীলতা, ভুয়া ব্রেকআউটের ঝুঁকি এবং স্থির গুণক লাভ-ক্ষতি বন্ধের সীমাবদ্ধতার মতো চ্যালেঞ্জের মুখোমুখি হয়। অভিযোজনযোগ্য RSI থ্রেশহোল্ড, প্রবণতা শক্তি ফিল্টার, মাল্টি-টাইম ফ্রেম নিশ্চিতকরণ এবং গতিশীল ঝুঁকি-প্রতিদান অনুপাতের মতো অপটিমাইজেশন ব্যবস্থা চালু করলে কৌশলের কর্মক্ষমতা আরও উন্নত হওয়ার সম্ভাবনা রয়েছে।

সামগ্রিকভাবে, এটি একটি যুক্তিসঙ্গতভাবে ডিজাইন করা, স্পষ্ট লজিকসম্পন্ন কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম, যা স্বল্পমেয়াদী ট্রেডিংয়ের সুযোগ খোঁজা এবং ঝুঁকি ব্যবস্থাপনাকে গুরুত্ব দেওয়া ব্যবসায়ীদের জন্য উপযুক্ত। যথাযথ প্যারামিটার সমন্বয় এবং অপটিমাইজেশনের মাধ্যমে, এই কৌশলটি বিভিন্ন বাজার পরিস্থিতিতে স্থিতিশীল ট্রেডিং কর্মক্ষমতা অর্জনের সম্ভাবনা রাখে।

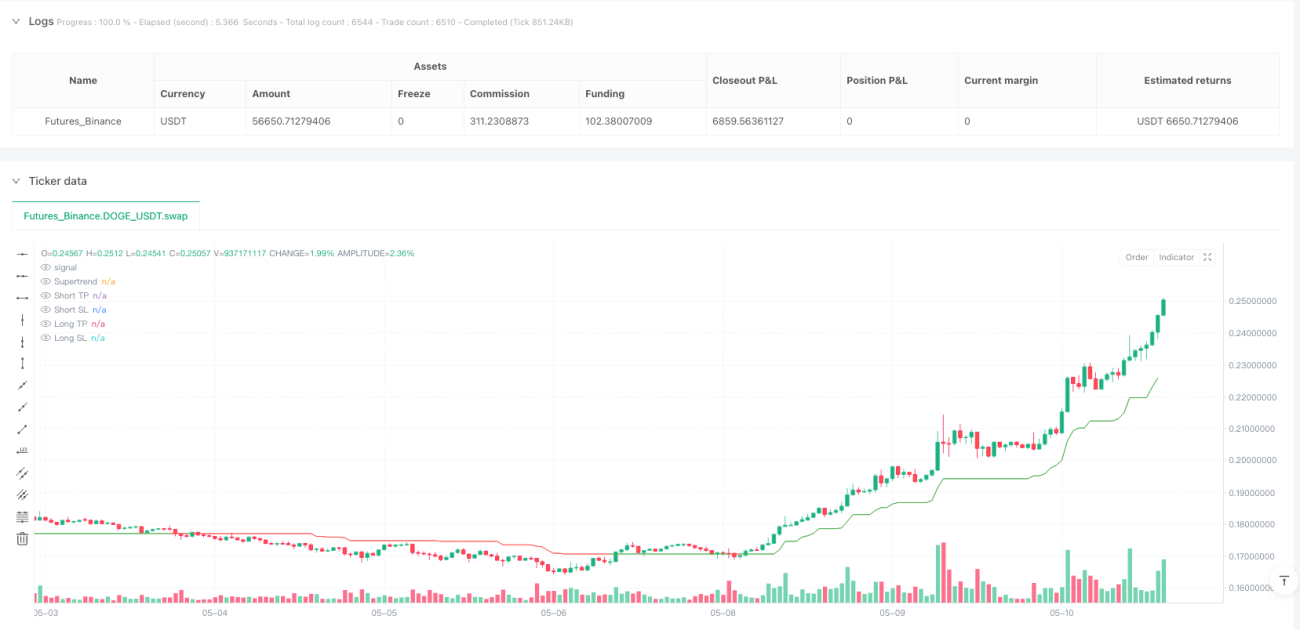

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("RSI + Supertrend + ATR TP/SL", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1