সংক্ষিপ্ত বিবরণ

এই কৌশলটি একটি উন্নত অভিযোজিত ট্রেডিং সিস্টেম, যা বাজার কাঠামো সনাক্তকরণ প্রযুক্তির মাধ্যমে স্বয়ংক্রিয়ভাবে সাইডওয়ে বাজার (রেঞ্জ-বাউন্ড) এবং ট্রেন্ডিং বাজারের মধ্যে ট্রেডিং মোড পরিবর্তন করে। কৌশলটি বাজারের অবস্থা নির্ধারণ করতে ADX ইন্ডিকেটর ব্যবহার করে: সাইডওয়ে বাজারে (ADX ≤ 25) RSI মিন রিভার্সন স্ট্র্যাটেজি এবং ট্রেন্ডিং বাজারে (ADX > 25) প্রাইস ব্রেকআউট স্ট্র্যাটেজি প্রয়োগ করে। ট্রেড করার আগে সিস্টেমটি 200-পিরিয়ড EMA ট্রেন্ড ফিল্টার পরীক্ষা করে, বড় ট্রেন্ডের দিকের সাথে সঙ্গতি নিশ্চিত করে। পাশাপাশি, এটি ATR-ভিত্তিক রিস্ক ম্যানেজমেন্ট সিস্টেম ব্যবহার করে, যা বিভিন্ন বাজার পরিবেশের জন্য উপযুক্ত স্টপ-লস কৌশল নির্ধারণ করে। এই সিস্টেমটি H1/H4 টাইমফ্রেমে BTC/USDT-এর জন্য অপ্টিমাইজ করা হয়েছে, যা বিভিন্ন বাজার অবস্থার সাথে গতিশীলভাবে খাপ খাইয়ে নিয়ে সামগ্রিক লাভের সম্ভাবনা এবং স্থিতিশীলতা উন্নত করে।

কৌশলের মূলনীতি

এই কৌশলের মূল ভিত্তি হল বাজার কাঠামোর অভিযোজিত প্রক্রিয়া, যা নিম্নলিখিত গুরুত্বপূর্ণ ধাপগুলির মাধ্যমে কাজ করে:

-

বাজার অবস্থা সনাক্তকরণ: বাজারটি সাইডওয়ে (রেঞ্জ-বাউন্ড) নাকি ট্রেন্ডিং তা নির্ধারণ করতে ADX (গড় দিকনির্দেশক সূচক) ব্যবহার করা হয়। ADX > 25 মানে ট্রেন্ডিং বাজার, ADX ≤ 25 মানে সাইডওয়ে বাজার।

-

ট্রেন্ড দিক ফিল্টারিং: 200-পিরিয়ড EMA ট্রেন্ড দিক ফিল্টার হিসেবে ব্যবহৃত হয়। EMA-র উপরে দাম থাকলে বুলিশ, আর EMA-র নিচে দাম থাকলে বেয়ারিশ বলে ধরা হয়।

-

সাইডওয়ে বাজার কৌশল:

- যখন বাজার সাইডওয়ে এবং RSI < 35 (ওভারসল্ড) এবং বুলিশ ট্রেন্ডে থাকে, তখন লং পজিশন নেওয়া হয়

- যখন বাজার সাইডওয়ে এবং RSI > 70 (ওভারবট) এবং বেয়ারিশ ট্রেন্ডে থাকে, তখন শর্ট পজিশন নেওয়া হয়

- যখন RSI 50 স্তরে ফিরে আসে, তখন RSI ট্রেড বন্ধ করা হয়

- RSI ট্রেডের জন্য স্টপ-লস হিসেবে 1.2 গুণ ATR ব্যবহার করা হয়

-

ট্রেন্ডিং বাজার কৌশল:

- যখন বাজার ট্রেন্ডিং এবং বুলিশ ট্রেন্ডে থাকে, এবং দাম 20-পিরিয়ডের সর্বোচ্চ ভেঙে যায়, তখন লং পজিশন নেওয়া হয়

- যখন বাজার ট্রেন্ডিং এবং বেয়ারিশ ট্রেন্ডে থাকে, এবং দাম 20-পিরিয়ডের সর্বনিম্ন ভেঙে যায়, তখন শর্ট পজিশন নেওয়া হয়

- ট্রেন্ড ট্রেডের লাভ রক্ষার জন্য 1.5 গুণ ATR-এর ট্রেইলিং স্টপ-লস ব্যবহার করা হয়

-

ঝুঁকি ব্যবস্থাপনা: প্রতিটি ট্রেডে অ্যাকাউন্ট ইকুইটির 10% ঝুঁকি নেওয়া হয়, এবং ট্রেডের ধরন অনুযায়ী ভিন্ন স্টপ-লস কৌশল প্রয়োগ করা হয়।

কৌশলটি একটি সময় ফিল্টার ব্যবহার করে শুধুমাত্র ২০২০ সালের ১ জানুয়ারির পর ট্রেড করে, যাতে ক্রিপ্টোকারেন্সি বাজারের আরও পরিণত পর্যায়ে কাজ করে।

কৌশলের সুবিধা

-

বাজার অভিযোজনযোগ্যতা: কৌশলের সবচেয়ে বড় সুবিধা হলো এটি বাজার অবস্থা অনুযায়ী স্বয়ংক্রিয়ভাবে ট্রেডিং মোড পরিবর্তন করতে পারে; সাইডওয়ে বাজারে মিন রিভার্সন এবং ট্রেন্ডিং বাজারে ব্রেকআউট কৌশল ব্যবহার করে, যেকোনো বাজার পরিবেশে প্রতিযোগিতামূলক থাকতে সক্ষম।

-

ট্রেন্ডের সাথে সঙ্গতি: 200EMA ট্রেন্ড ফিল্টারের মাধ্যমে নিশ্চিত করে যে ট্রেডের দিক প্রধান ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ, যাতে বিপরীত ট্রেডের উচ্চ ঝুঁকি এড়ানো যায়।

-

কাস্টমাইজড ঝুঁকি নিয়ন্ত্রণ: কৌশলটি ভিন্ন ট্রেড ধরনের জন্য ভিন্ন ঝুঁকি ব্যবস্থাপনা পদ্ধতি ব্যবহার করে; RSI ট্রেডের জন্য নির্দিষ্ট ATR গুণকের স্টপ-লস এবং ব্রেকআউট ট্রেডের জন্য ট্রেইলিং স্টপ-লস, প্রতিটি ট্রেড মোডের ঝুঁকি/রিটার্ন বৈশিষ্ট্য অপ্টিমাইজ করে।

-

রিয়েল-টাইম বাজার প্রতিক্রিয়া: অন্তর্নির্মিত ড্যাশবোর্ডের মাধ্যমে ট্রেডাররা বর্তমান বাজার অবস্থা, ট্রেন্ডের দিক এবং সাম্প্রতিক ট্রেড সিগন্যাল实时 পর্যবেক্ষণ করতে পারে, যা দ্রুত সিদ্ধান্ত ও কৌশল সমন্বয় সহায়ক।

-

প্যারামিটার সমন্বয়যোগ্যতা: কৌশলটি একাধিক কাস্টমাইজযোগ্য প্যারামিটার প্রদান করে, যেমন RSI থ্রেশহোল্ড, ADX দৈর্ঘ্য ও থ্রেশহোল্ড, ব্রেকআউট রিভিউ পিরিয়ড ইত্যাদি, যা ট্রেডারদের নিজস্ব ঝুঁকি পছন্দ ও বাজার দৃষ্টিভঙ্গি অনুযায়ী অপ্টিমাইজ করতে দেয়।

কৌশলের ঝুঁকি

-

প্যারামিটার সংবেদনশীলতা: কৌশলের কর্মক্ষমতা নির্বাচিত প্যারামিটারের উপর অত্যন্ত নির্ভরশীল, যেমন ADX থ্রেশহোল্ড ও RSI স্তর। অনুপযুক্ত প্যারামিটার নির্বাচনের ফলে ঘন ঘন বাজার মোড পরিবর্তন বা ভুল ট্রেড সিগন্যাল হতে পারে, যা অপ্রয়োজনীয় ট্রেডিং খরচ ও সম্ভাব্য লোকসান বাড়ায়। সমাধান: ঐতিহাসিক ডেটার উপর কঠোর ব্যাকটেস্টিং এবং বর্তমান বাজার অবস্থার জন্য উপযুক্ত স্থিতিশীল প্যারামিটার নির্বাচন।

-

ভুয়া ব্রেকআউটের ঝুঁকি: ট্রেন্ড মোডে, বিশেষ করে উচ্চ অস্থিরতার বাজারে কৌশলটি ভুয়া ব্রেকআউটের ঝুঁকিতে থাকে। এসব ভুয়া সিগন্যালের কারণে স্টপ-লস ট্রিগার হয়ে সামগ্রিক লাভজনকতা কমে যেতে পারে। অতিরিক্ত নিশ্চিতকরণ সূচক যোগ করা বা আরও রক্ষণশীল ব্রেকআউট শর্ত নির্ধারণ করে এই ঝুঁকি কমানো যেতে পারে।

-

অতিরিক্ত ট্রেডিংয়ের ঝুঁকি: সাইডওয়ে বাজারে অতি সংবেদনশীল RSI সেটিংসের ফলে অতিরিক্ত ট্রেডিং হতে পারে, যা কমিশন খরচ বাড়ায় এবং বড় মূল্য আন্দোলন মিস করতে পারে। সমাধান: RSI থ্রেশহোল্ড সমন্বয় বা অতিরিক্ত ট্রেড ফিল্টার যোগ করে ট্রেড ফ্রিকোয়েন্সি কমানো।

-

নির্দিষ্ট শতাংশ ঝুঁকি: কৌশলটি প্রতিটি ট্রেডে নির্দিষ্ট 10% ইকুইটি ঝুঁকি নেয়, যা ধারাবাহিক লোকসানের ক্ষেত্রে বড় অ্যাকাউন্ট ড্রডাউন সৃষ্টি করতে পারে। সাম্প্রতিক ট্রেড পারফরম্যান্স বা বাজার অস্থিরতার ভিত্তিতে ঝুঁকি এক্সপোজার সামঞ্জস্য করার জন্য গতিশীল পজিশন সাইজিং মেকানিজম বাস্তবায়ন করা উচিত।

-

বাজার অবস্থার ভুল বিচার: ADX ইন্ডিকেটর কিছু বাজার অবস্থায় সঠিকভাবে বাজারের অবস্থা প্রতিফলিত নাও করতে পারে, যার ফলে কৌশল ভুল ট্রেডিং মোড নির্বাচন করতে পারে। বাজার কাঠামোর অন্যান্য সূচকের সাথে মিলিয়ে অবস্থা বিচারের নির্ভুলতা বাড়ানোর পরামর্শ দেওয়া হয়।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

মাল্টি-টাইমফ্রেম বিশ্লেষণ সংযোজন: কৌশলটি মাল্টি-টাইমফ্রেম বিশ্লেষণ যুক্ত করে ট্রেড সিদ্ধান্ত শক্তিশালী করতে পারে; উদাহরণস্বরূপ, উচ্চতর টাইমফ্রেমের ট্রেন্ড দিক ব্যবহার করে নিম্ন টাইমফ্রেমের ট্রেড সিগন্যাল ফিল্টার করা, সামগ্রিক সাফল্যের হার বৃদ্ধি করে। নির্দিষ্ট বাস্তবায়নে H4 বা দৈনিক টাইমফ্রেমের ট্রেন্ড ফিল্টার যোগ করে H1 ট্রেড নির্দেশিত হতে পারে।

-

গতিশীল প্যারামিটার অপ্টিমাইজেশন: বর্তমানে কৌশলটি নির্দিষ্ট প্যারামিটার ব্যবহার করে; বাজারের অস্থিরতা বা সাম্প্রতিক দামের আচরণের উপর ভিত্তি করে মূল প্যারামিটার স্বয়ংক্রিয়ভাবে সমন্বয় করা যেতে পারে। উদাহরণস্বরূপ, বাজারের অস্থিরতা অনুযায়ী RSI থ্রেশহোল্ড সমন্বয় করা: কম অস্থিরতায় সংকীর্ণ RSI পরিসর, বেশি অস্থিরতায় প্রশস্ত পরিসর।

-

উন্নত এন্ট্রি নিশ্চিতকরণ: অতিরিক্ত প্রযুক্তিগত সূচক যেমন ভলিউম বিশ্লেষণ, ক্যান্ডেলস্টিক প্যাটার্ন শনাক্তকরণ বা বাজার মনোভাব সূচক ট্রেড নিশ্চিতকরণ হিসেবে যোগ করা। এটি ভুয়া সিগন্যাল কমিয়ে এন্ট্রির গুণমান উন্নত করতে পারে।

-

আরও জটিল ঝুঁকি ব্যবস্থাপনা: গতিশীল পজিশন ম্যানেজমেন্ট ও অভিযোজিত স্টপ-লস কৌশল বাস্তবায়ন, যা বাজার অস্থিরতা, সাম্প্রতিক লাভ-লোকসান বা ড্রডাউনের গভীরতার ভিত্তিতে ট্রেড সাইজ ও স্টপ-লস স্তর সমন্বয় করে।

-

মেশিন লার্নিং অপ্টিমাইজেশন: মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে গতিশীলভাবে সর্বোত্তম বাজার অবস্থার থ্রেশহোল্ড (যেমন ADX পরিবর্তন বিন্দু) পূর্বাভাস বা নির্দিষ্ট বাজার অবস্থায় কোন ট্রেডিং মোড ভালো পারফর্ম করতে পারে তা চিহ্নিত করা, যার ফলে কৌশলের অভিযোজনযোগ্যতা ও কর্মক্ষমতা বৃদ্ধি পায়।

সারসংক্ষেপ

ডুয়াল-মোড অভিযোজিত ট্রেডিং সিস্টেমটি RSI মিন রিভার্সন ও প্রাইস ব্রেকআউট কৌশলের সমন্বয়ে একটি পূর্ণাঙ্গ সিস্টেম তৈরি করেছে, যা স্বয়ংক্রিয়ভাবে বিভিন্ন বাজার অবস্থার সাথে খাপ খাইয়ে নিতে পারে। এই কৌশলের বিশেষত্ব হলো ADX ইন্ডিকেটর ব্যবহার করে বাজারকে সাইডওয়ে ও ট্রেন্ডিং-এ বিভক্ত করা এবং প্রতিটি অবস্থার জন্য সবচেয়ে উপযুক্ত ট্রেডিং পদ্ধতি প্রয়োগ করা। EMA ট্রেন্ড ফিল্টার ও ATR-ভিত্তিক ঝুঁকি ব্যবস্থাপনার মাধ্যমে কৌশলটি ট্রেডিংয়ের নিরাপত্তা বজায় রেখে ধারাবাহিক রিটার্ন অর্জনের চেষ্টা করে। যদিও কিছু সম্ভাব্য ঝুঁকি যেমন প্যারামিটার সংবেদনশীলতা ও বাজার অবস্থার ভুল বিচার রয়েছে, তবে প্রস্তাবিত অপ্টিমাইজেশন দিকনির্দেশনা যেমন মাল্টি-টাইমফ্রেম বিশ্লেষণ, গতিশীল প্যারামিটার সমন্বয় এবং উন্নত ঝুঁকি ব্যবস্থাপনার মাধ্যমে এই ঝুঁকিগুলি কার্যকরভাবে হ্রাস করা যেতে পারে। বিভিন্ন বাজার পরিবেশে প্রতিযোগিতামূলক থাকতে চাওয়া ট্রেডারদের জন্য, বিশেষ করে বিটকয়েনের মতো অস্থির সম্পদের ট্রেডিংয়ে, এই অভিযোজিত পদ্ধতি একটি শক্তিশালী কাঠামো প্রদান করে।

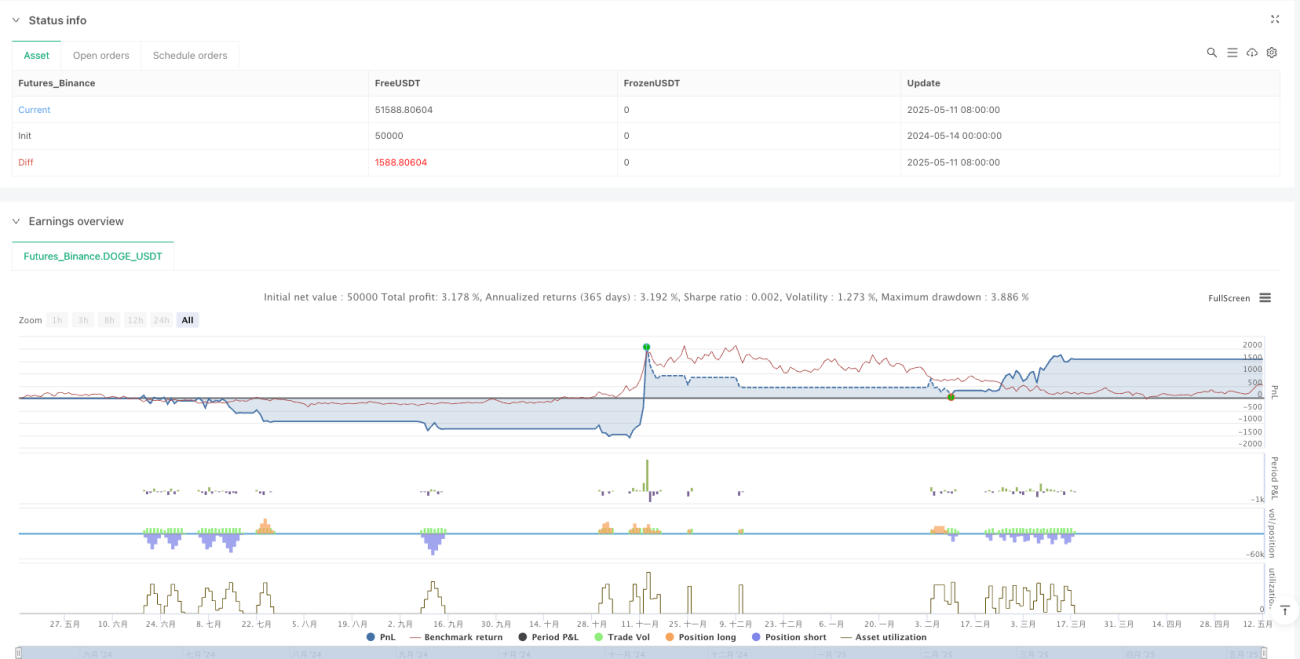

/*backtest

start: 2024-05-14 00:00:00

end: 2025-05-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("Improved Hybrid: RSI + Breakout + Dashboard", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1