গতিশীল ঢাল যুক্ত দ্বৈত চলমান গড় সরু ব্যান্ড ব্রেকআউট কোয়ান্টিটেটিভ ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

ডায়নামিক স্লোপ ডাবল মুভিং এভারেজ ন্যারো ব্যান্ড ব্রেকআউট কোয়ান্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি হলো Oliver Velez-এর শিক্ষা নীতির উপর ভিত্তি করে তৈরি একটি উন্নত ট্রেডিং সিস্টেম, যা টেকনিক্যাল অ্যানালাইসিস এবং মোমেন্টাম ট্রেডিং-এর মূল উপাদানগুলিকে একত্রিত করে। এই কৌশলটি প্রধানত স্বল্পমেয়াদী (২০ পিরিয়ড) এবং দীর্ঘমেয়াদী (২০০ পিরিয়ড) সরল মুভিং এভারেজের (SMA) মধ্যে সম্পর্ক, দামের গতিশীলতা, অস্থিরতা এবং ক্যান্ডেলস্টিক প্যাটার্ন ব্যবহার করে ন্যারো ব্যান্ড অঞ্চলে উচ্চ সম্ভাবনার ব্রেকআউট ট্রেডিং সুযোগ খুঁজে বের করে। এই কৌশলটির মূল বৈশিষ্ট্য হলো মুভিং এভারেজের ঘনিষ্ঠভাবে সম্পর্কিত ন্যারো ব্যান্ড অঞ্চলের মধ্যে, শক্তিশালী দিকনির্দেশক "হাতির ক্যান্ডেল" এবং রঙ পরিবর্তনের সংকেত চিহ্নিত করা, এবং পূর্বনির্ধারিত ঝুঁকি-প্রত্যাবর্তন অনুপাত ব্যবহার করে স্টপ লস এবং টেক প্রফিট লেভেল পরিচালনা করা।

কৌশলের নীতি

এই কৌশলের মূল নীতি নিম্নলিখিত কয়েকটি মূল বিষয়ের সমন্বয়ে কাজ করে:

-

ডাবল মুভিং এভারেজ সিস্টেম: কৌশলটি ২০ পিরিয়ড SMA এবং ২০০ পিরিয়ড SMA ব্যবহার করে একটি ট্রেডিং ফ্রেমওয়ার্ক তৈরি করে। যখন এই দুটি মুভিং এভারেজের মধ্যে দূরত্ব তুলনামূলকভাবে ছোট (ন্যারো ব্যান্ড অবস্থা, পার্থক্য ১.৫% এর কম), তখন সিস্টেমটি সম্ভাব্য ট্রেডিং সংকেত খোঁজে।

-

মুভিং এভারেজ ঢাল যাচাই: কৌশলটি ২০ পিরিয়ড SMA-এর কোণ (আর্কট্যানজেন্ট ফাংশন ব্যবহার করে গণনা করা) গণনা করে নিশ্চিত করে যে বাজারে পর্যাপ্ত মোমেন্টাম রয়েছে, এবং কেবলমাত্র যখন কোণ ৩০ ডিগ্রির বেশি হয় তখনই এন্ট্রি বিবেচনা করা হয়।

-

এন্ট্রি সিগন্যালের প্রকার:

- প্রধান এন্ট্রি সিগন্যাল ("হাতির ক্যান্ডেল"): এটি একটি শক্তিশালী মূল্য আচরণের সংকেত, যেখানে ক্যান্ডেলের দৈর্ঘ্য ATR-এর ১.৫ গুণের বেশি হতে হবে এবং উচ্চতা আগের ক্যান্ডেলের চেয়ে বেশি (লং) বা নিম্ন আগের ক্যান্ডেলের চেয়ে কম (শর্ট) হতে হবে।

- গৌণ এন্ট্রি সিগন্যাল ("রঙ পরিবর্তন"): এটি একটি পরিপূরক সংকেত, যা ক্যান্ডেলের রঙ লাল থেকে সবুজ (লং) বা সবুজ থেকে লাল (শর্ট) হলে ট্রিগার হয়।

-

ঝুঁকি ব্যবস্থাপনা কাঠামো:

- স্টপ লস সেটিং: লং ট্রেডের জন্য স্টপ লস সাম্প্রতিক সর্বনিম্ন বা এন্ট্রি মূল্যের নিচে ২ গুণ ATR-এ সেট করা হয়; শর্ট ট্রেডের জন্য স্টপ লস সাম্প্রতিক সর্বোচ্চ বা এন্ট্রি মূল্যের উপরে ২ গুণ ATR-এ সেট করা হয়।

- ধাপে ধাপে লাভ নেওয়া: ২.৫R এবং ৪.০R ঝুঁকি-প্রত্যাবর্তন অনুপাত ব্যবহার করে দুটি টার্গেট মূল্য নির্ধারণ করা হয়, প্রথম টার্গেট মূল্যে পৌঁছালে স্টপ লস ব্রেকইভেন পয়েন্টে সরানো হয়।

- পজিশন ম্যানেজমেন্ট: প্রতিটি ট্রেডে অ্যাকাউন্ট ফান্ডের ১০% ব্যবহার করা হয় এবং সর্বোচ্চ একই ট্রেন্ডে দুবার পিরামিডিং (পজিশন বাড়ানো) অনুমোদিত।

-

বাজার অবস্থার বিচার: কৌশলটি দুটি মুভিং এভারেজের মধ্যে আপেক্ষিক দূরত্ব গণনা করে বাজার অবস্থা নির্ধারণ করে:

- ন্যারো ব্যান্ড অবস্থা: মুভিং এভারেজের দূরত্ব ১.৫% এর কম, ব্রেকআউট সুযোগ খোঁজার জন্য উপযুক্ত।

- প্রশস্ত ব্যান্ড অবস্থা: মুভিং এভারেজের দূরত্ব ২% এর বেশি, যার অর্থ ট্রেন্ড ইতিমধ্যে প্রতিষ্ঠিত, নতুন এন্ট্রির জন্য উপযুক্ত নয়।

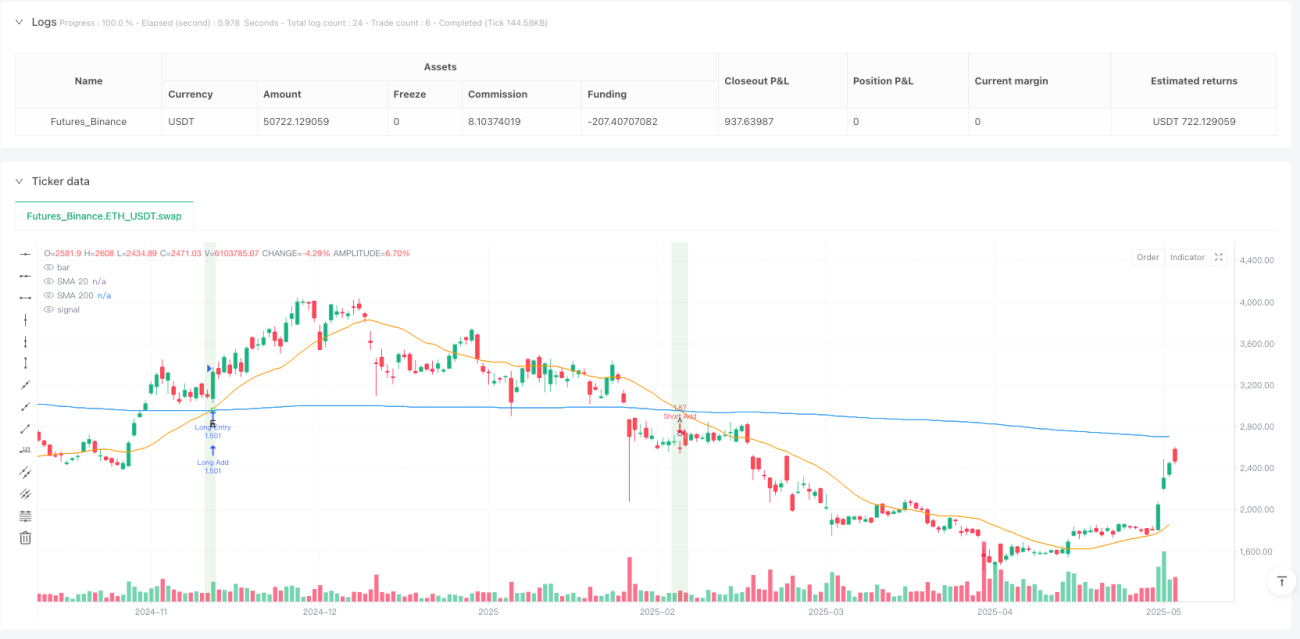

লং এন্ট্রির শর্ত: ন্যারো ব্যান্ড অবস্থা + বৈধ ঢাল + ক্লোজিং মূল্য SMA20 এর উপরে + SMA20 SMA200 এর উপরে + হাতির ক্যান্ডেল প্যাটার্ন।

শর্ট এন্ট্রির শর্ত: ন্যারো ব্যান্ড অবস্থা + বৈধ ঢাল + ক্লোজিং মূল্য SMA20 এর নিচে + SMA20 SMA200 এর নিচে + হাতির ক্যান্ডেল প্যাটার্ন।

কৌশলের সুবিধা

কোডের গভীর বিশ্লেষণের মাধ্যমে এই কৌশলের নিম্নলিখিত উল্লেখযোগ্য সুবিধা পাওয়া যায়:

-

বহুমাত্রিক নিশ্চিতকরণ পদ্ধতি: কৌশলটি মুভিং এভারেজ সম্পর্ক, মুভিং এভারেজ ঢাল, মূল্যের অবস্থান এবং বিশেষ ক্যান্ডেলস্টিক প্যাটার্ন সহ একাধিক মাত্রার নিশ্চিতকরণ বিষয়কে একত্রিত করে, যা নিম্নমানের সংকেত কার্যকরভাবে ফিল্টার করে এবং ট্রেডিংয়ের গুণমান উন্নত করে।

-

বাজার অবস্থার সাথে খাপ খাওয়ানো: ন্যারো ব্যান্ড এবং প্রশস্ত ব্যান্ড অবস্থার মধ্যে পার্থক্য করে, কৌশলটি সবচেয়ে উপযুক্ত বাজার পরিস্থিতিতে সুযোগ খুঁজতে সক্ষম হয়, ইতিমধ্যে প্রসারিত ট্রেন্ডে উঁচুতে কেনা বা নিচে বিক্রি করা এড়ায়।

-

গতিশীল ঝুঁকি ব্যবস্থাপনা: অস্থিরতা পরিমাপের টুল হিসেবে ATR ব্যবহার করে, নিশ্চিত করে যে স্টপ লস এবং লাভের লক্ষ্যমাত্রা বর্তমান বাজারের অস্থিরতা অনুযায়ী গতিশীলভাবে সমন্বয় করা যায়, নির্দিষ্ট পয়েন্ট ব্যবহার না করে।

-

ধাপে ধাপে লাভ নেওয়ার কৌশল: আংশিক লাভ নেওয়া এবং চূড়ান্ত লাভ নেওয়ার দ্বি-পর্যায় কৌশল ব্যবহার করা হয়, যা অনুকূল অবস্থানে কিছু লাভ লক করার পাশাপাশি বড় ট্রেন্ড মিস না করে সম্পূর্ণ ছুটে যাওয়া এড়ায়।

-

বুদ্ধিমান পজিশন যোগ করার পদ্ধতি: রঙ পরিবর্তনের সংকেতের মাধ্যমে পজিশন যোগ করার সুযোগ প্রদান করে, একই ট্রেন্ডে সর্বোচ্চ দুবার পজিশন বাড়ানোর অনুমতি দেয়, যা মূলধন ব্যবহারের দক্ষতা অনুকূল করে।

-

মুভিং স্টপ লস সুরক্ষা: যখন মূল্য প্রথম লাভের লক্ষ্যে পৌঁছায় তখন স্বয়ংক্রিয়ভাবে স্টপ লস ব্রেকইভেন পয়েন্টে সরিয়ে দেয়, যা "শূন্য ঝুঁকি" ট্রেডিং নিশ্চিত করে এবং অর্জিত লাভ রক্ষা করে।

-

ভিজ্যুয়াল সহায়তা: কৌশলটি স্পষ্ট ভিজ্যুয়াল ইঙ্গিত এবং ড্যাশবোর্ড প্রদান করে, যা ট্রেডারদের স্বজ্ঞাতভাবে সংকেত এবং বাজার অবস্থা চিহ্নিত করতে সাহায্য করে এবং সিদ্ধান্ত গ্রহণের প্রক্রিয়া সহজ করে।

-

মূল্য আচরণ এবং টেকনিক্যাল ইন্ডিকেটরের সমন্বয়: Oliver Velez-এর মূল্য আচরণের দর্শন এবং ঐতিহ্যবাহী টেকনিক্যাল ইন্ডিকেটরকে একত্রিত করে আরও স্থিতিশীল ট্রেডিং সিস্টেম তৈরি করে।

কৌশলের ঝুঁকি

যদিও কৌশলটি যুক্তিযুক্তভাবে ডিজাইন করা হয়েছে, তবুও নিম্নলিখিত সম্ভাব্য ঝুঁকি এবং চ্যালেঞ্জ বিদ্যমান:

-

প্যারামিটার সংবেদনশীলতা: কৌশলের কর্মক্ষমতা মূলত SMA পিরিয়ড, ATR দৈর্ঘ্য এবং ঝুঁকি-প্রত্যাবর্তন অনুপাতের মতো গুরুত্বপূর্ণ প্যারামিটার সেটিংসের উপর নির্ভরশীল। বিভিন্ন বাজার এবং সময় ফ্রেমের জন্য বিভিন্ন প্যারামিটার কম্বিনেশনের প্রয়োজন হতে পারে এবং পর্যাপ্ত ঐতিহাসিক ব্যাকটেস্টিং এবং অপ্টিমাইজেশন প্রয়োজন।

-

মিথ্যা ব্রেকআউটের ঝুঁকি: ন্যারো ব্যান্ড অঞ্চলে ব্রেকআউট কখনও কখনও মিথ্যা হতে পারে, বিশেষ করে কম অস্থিরতার বাজার পরিবেশে। যদিও কৌশলটি "হাতির ক্যান্ডেল" প্রয়োজনীয়তা ব্যবহার করে মিথ্যা ব্রেকআউট কমায়, তবুও এটি সম্পূর্ণভাবে এড়ানো যায় না।

-

স্লিপেজ এবং এক্সিকিউশন ঝুঁকি: প্রকৃত ট্রেডিং-এ, বিশেষ করে যখন অস্থিরতা বেশি, তখন স্লিপেজ সমস্যার সম্মুখীন হতে পারে, যার ফলে প্রকৃত এন্ট্রি মূল্য আদর্শ মূল্যের সাথে মেলে না এবং সামগ্রিক ঝুঁকি-প্রত্যাবর্তন কাঠামো প্রভাবিত হয়।

-

ফান্ড ব্যবস্থাপনার চ্যালেঞ্জ: নির্দিষ্টভাবে ১০% ফান্ড ব্যবহার এবং দুবার পজিশন যোগ করার অনুমতি দেওয়া, পরপর লস বা তীব্র বাজারের অস্থিরতার সময় অত্যধিক ঝুঁকি তৈরি করতে পারে।

-

মুভিং এভারেজের উপর অতিরিক্ত নির্ভরশীলতা: কৌশলটি মূলত ট্রেন্ডের দিক নির্ধারণের জন্য SMA-র উপর নির্ভর করে, কিন্তু রেঞ্জ বাউন্ড বাজারে, মুভিং এভারেজগুলি ঘন ঘন ক্রসওভার করতে পারে এবং অত্যধিক মিথ্যা সংকেত তৈরি করতে পারে।

-

বাজার পরিবেশ ফিল্টারের অভাব: কৌশলটি বিভিন্ন ম্যাক্রো বাজার পরিবেশের (যেমন উচ্চ অস্থিরতা বা নিম্ন অস্থিরতা, বুল মার্কেট বা বিয়ার মার্কেট) জন্য সমন্বয় করে না, যা কিছু বাজার পর্যায়ে দুর্বল কর্মক্ষমতার কারণ হতে পারে।

-

ইকুইটি কার্ভ ড্রডাউন: যেহেতু কৌশলটি পজিশন যোগ করার অনুমতি দেয়, তাই ট্রেন্ড হঠাৎ বিপরীত হলে বড় অ্যাকাউন্ট ড্রডাউন হতে পারে, বিশেষ করে যখন দুবার পজিশন যোগ করার পর বাজার বিপরীত হয়।

সমাধানের উপায়গুলির মধ্যে রয়েছে: অতিরিক্ত বাজার পরিবেশ ফিল্টার যোগ করা, ফান্ড ব্যবস্থাপনার অনুপাত সমন্বয় করা, বিভিন্ন বাজার অবস্থার উপর ভিত্তি করে প্যারামিটার গতিশীলভাবে সমন্বয় করা এবং সংকেত নিশ্চিত করার জন্য অন্যান্য টেকনিক্যাল ইন্ডিকেটর যুক্ত করার কথা বিবেচনা করা।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

কোড বিশ্লেষণের উপর ভিত্তি করে, এই কৌশলটি নিম্নলিখিত দিকগুলিতে অপ্টিমাইজ করা যেতে পারে:

-

গতিশীল ন্যারো ব্যান্ড থ্রেশহোল্ড: বর্তমান কৌশলটি ন্যারো ব্যান্ড এবং প্রশস্ত ব্যান্ডের বিচারের জন্য স্থির ১.৫% এবং ২% থ্রেশহোল্ড ব্যবহার করে। ঐতিহাসিক অস্থিরতার উপর ভিত্তি করে এই থ্রেশহোল্ডগুলি গতিশীলভাবে সমন্বয় করার কথা বিবেচনা করা যেতে পারে, যাতে কৌশলটি বিভিন্ন বাজার পরিবেশের সাথে আরও ভালভাবে খাপ খাইয়ে নিতে পারে। অপ্টিমাইজেশনের কারণ: বিভিন্ন বাজার এবং সময় ফ্রেমের বিভিন্ন অস্থিরতার বৈশিষ্ট্য রয়েছে, স্থির থ্রেশহোল্ড যথেষ্ট নমনীয় নাও হতে পারে।

-

মুভিং এভারেজ সিস্টেম শক্তিশালীকরণ: মধ্যমেয়াদী মুভিং এভারেজ (যেমন ৫০ পিরিয়ড SMA) যোগ করে তিন-মুভিং এভারেজ সিস্টেম তৈরি করা বা SMA-এর পরিবর্তে এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) ব্যবহার করে মূল্য পরিবর্তনের প্রতি সংবেদনশীলতা বাড়ানোর কথা বিবেচনা করা যেতে পারে। অপ্টিমাইজেশনের কারণ: মধ্যমেয়াদী রেফারেন্স পয়েন্ট যোগ করলে আরও ব্যাপক বাজার দৃষ্টিভঙ্গি পাওয়া যায়, এবং EMA সর্বশেষ মূল্য পরিবর্তনের প্রতি আরও দ্রুত প্রতিক্রিয়া দেখায়।

-

ঢাল গণনার উন্নতি: বর্তমান ঢাল গণনা তুলনামূলকভাবে সহজ, লিনিয়ার রিগ্রেশন ঢাল বা বহু-পিরিয়ড ঢাল পরিবর্তন ব্যবহার করে আরও স্থিতিশীল দিকনির্দেশনা পাওয়ার কথা বিবেচনা করা যেতে পারে। অপ্টিমাইজেশনের কারণ: একক-পয়েন্ট ঢাল গণনা স্বল্পমেয়াদী অস্থিরতার দ্বারা সহজেই প্রভাবিত হতে পারে, উন্নতি দিকনির্দেশের স্থায়িত্ব বাড়াতে পারে।

-

ভলিউম নিশ্চিতকরণ যোগ করা: এন্ট্রি সিগন্যালে ভলিউম শর্ত যুক্ত করা, যেমন "হাতির ক্যান্ডেল"-এর সাথে গড় ভলিউমের চেয়ে বেশি ভলিউমের ব্রেকআউট প্রয়োজন। অপ্টিমাইজেশনের কারণ: ভলিউম মূল্য পরিবর্তনের কার্যকারিতার একটি গুরুত্বপূর্ণ নিশ্চিতকরণ বিষয়, যা মিথ্যা ব্রেকআউট উল্লেখযোগ্যভাবে কমাতে পারে।

-

গতিশীল ঝুঁকি-প্রত্যাবর্তন অনুপাত: বাজারের অস্থিরতা বা ATR শতাংশের উপর ভিত্তি করে ঝুঁকি-প্রত্যাবর্তন অনুপাত গতিশীলভাবে সমন্বয় করা, নিম্ন অস্থিরতার বাজারে উচ্চ RR অনুপাত ব্যবহার করা এবং উচ্চ অস্থিরতার বাজারে আরও রক্ষণশীল সেটিং ব্যবহার করা। অপ্টিমাইজেশনের কারণ: বিভিন্ন অস্থিরতার পরিবেশে লাভের সম্ভাবনা ভিন্ন, গতিশীল সমন্বয় প্রতিটি ট্রেডের প্রত্যাশিত রিটার্ন অপ্টিমাইজ করতে পারে।

-

পজিশন যোগ করার শর্ত অপ্টিমাইজ করা: বর্তমান পজিশন যোগ করার শর্ত তুলনামূলকভাবে শিথিল, ট্রেন্ড শক্তি নিশ্চিতকরণ বা কেবলমাত্র মূল্য যখন মূল সমর্থন/প্রতিরোধ স্তরে ফিরে আসে তখনই পজিশন যোগ করার কথা বিবেচনা করা যেতে পারে। অপ্টিমাইজেশনের কারণ: কঠোর পজিশন যোগ করার শর্ত অতিরিক্ত পজিশনের সাফল্যের হার বাড়াতে পারে এবং সামগ্রিক ঝুঁকি কমাতে পারে।

-

বাজার পরিবেশ ফিল্টার: ম্যাক্রো বাজার পরিবেশ ফিল্টার যোগ করা, যেমন অস্থিরতা সূচক (যেমন VIX) বা ট্রেন্ড শক্তি সূচক, প্রতিকূল বাজার পরিবেশে ট্রেডিং হ্রাস বা বিরতি দেওয়া। অপ্টিমাইজেশনের কারণ: বিভিন্ন বাজার পর্যায়ে কৌশলের কর্মক্ষমতা ব্যাপকভাবে ভিন্ন হয়, পরিবেশ ফিল্টার প্রতিকূল অবস্থায় ট্রেডিং এড়াতে সাহায্য করতে পারে।

-

অভিযোজিত স্টপ লস কৌশল: বাজার কাঠামোর উপর ভিত্তি করে অভিযোজিত স্টপ লস কৌশল তৈরি করা, যেমন পূর্ববর্তী উচ্চ-নিম্ন, অস্থিরতার শতাংশ বা মূল্য কাঠামোকে গতিশীল স্টপ লস রেফারেন্স পয়েন্ট হিসাবে ব্যবহার করা। অপ্টিমাইজেশনের কারণ: নির্দিষ্ট ATR গুণকের স্টপ লস কখনও কখনও বাজার কাঠামোর সাথে ভালভাবে মেলে না, অভিযোজিত পদ্ধতি বাস্তব মূল্য আচরণের সাথে আরও ঘনিষ্ঠভাবে মিলতে পারে।

সারসংক্ষেপ

ডায়নামিক স্লোপ ডাবল মুভিং এভারেজ ন্যারো ব্যান্ড ব্রেকআউট কোয়ান্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি是一个结合了多种技术分析元素的综合交易系统,通过精确定义的入场条件、多层次的确认机制和完善的风险管理框架,为交易者提供了一种结构化的市场参与方式。该策略基于SMA、ATR和价格行为等基础技术分析概念,但通过Oliver Velez的方法论将这些元素整合成一个条理清晰的交易系统।

策略的核心优势在于其能够识别移动平均线窄带区域中的高概率突破机会,并通过"大象柱"和"颜色变化"等特定价格模式确认信号的有效性。同时,完善的风险管理结构确保了资金安全和利润保护。

然而,该策略也面临参数敏感性、假突破风险和资金管理挑战等问题。通过优化窄带阈值、增强均线系统、改进斜率计算、加入成交量确认、实施动态风险回报比、优化加仓条件、添加市场环境过滤和开发自适应止损策略等方面的改进,可以进一步提升策略的稳健性和适应性。

总的来说,这是一个设计合理、逻辑清晰的量化交易策略,适合有一定交易经验的投资者,特别是那些偏好技术分析和系统化交易方法的交易者。通过适当的参数优化和风险管理,该策略有潜力在各种市场环境中实现稳定的交易表现。

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Oliver Velez Advanced Strategy v2", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, pyramiding=2, calc_on_order_fills=true, calc_on_every_tick=true)

// === INPUTS ===- 1