গতিশীল মূল্য সীমা এবং RSI ডাইভারজেন্স ট্রেডিং স্ট্র্যাটেজি: মাল্টি-পিরিয়ড মুভিং এভারেজ ট্রেন্ড ফিল্টার এবং ডায়নামিক পজিশন ম্যানেজমেন্ট অপ্টিমাইজেশন

সংক্ষিপ্ত বিবরণ

ডায়নামিক প্রাইস রেঞ্জ ও আরএসআই ডাইভারজেন্স ট্রেডিং স্ট্র্যাটেজি একটি সমন্বিত কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম। এটি তিনটি মূল প্রযুক্তিকে একত্রিত করে: প্রাইস রেঞ্জ ডিটেকশন, আরএসআই ইন্ডিকেটরের ডাইভারজেন্স সিগন্যাল এবং মুভিং এভারেজ ট্রেন্ড অ্যানালাইসিস। এই স্ট্র্যাটেজিটি বিশেষভাবে ওকেএক্স সিগন্যাল বট প্ল্যাটফর্মের জন্য ডিজাইন করা হয়েছে এবং এতে ডায়নামিক পজিশন সাইজিং ও আংশিক পজিশন ক্লোজ করার মতো উন্নত ফিচার রয়েছে। স্ট্র্যাটেজিটি মূলত প্রাইস রেঞ্জের ব্রেকআউট পয়েন্ট চিহ্নিত করে, আরএসআই ইন্ডিকেটরের ডাইভারজেন্স সিগন্যালের সাথে মিলিয়ে দেখে এবং মাল্টি-পিরিয়ড মুভিং এভারেজের মাধ্যমে মার্কেট ট্রেন্ড ফিল্টার করে। এর ফলে ডাউনট্রেন্ডে লং করার সুযোগ খুঁজে বের করে এবং নির্ভুল ট্রেডিং টাইমিং নিশ্চিত করে।

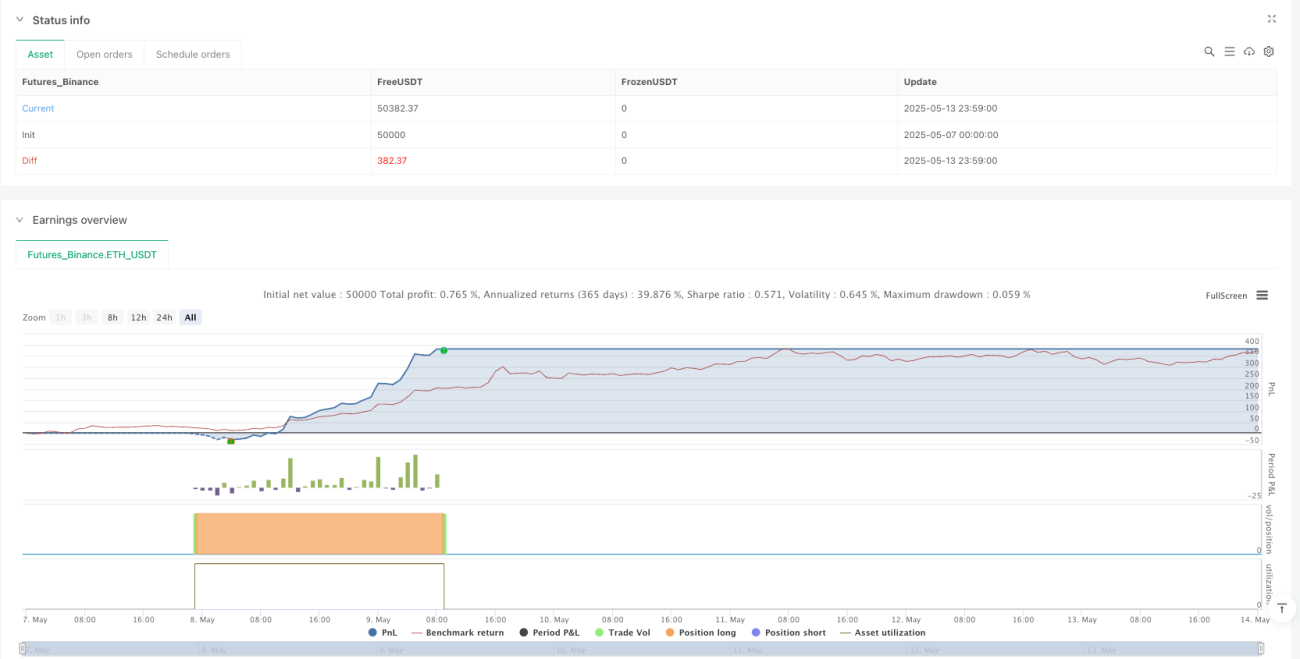

এই স্ট্র্যাটেজিটির বিশেষত্ব হল এর ডায়নামিক পজিশন ম্যানেজমেন্ট সিস্টেম। এটি বর্তমান মূল্য এবং গড় এন্ট্রি মূল্যের মধ্যে পার্থক্যের ভিত্তিতে ট্রেডের আকার গতিশীলভাবে সামঞ্জস্য করতে পারে। এতে করে স্ট্র্যাটেজিটি যখন দাম অনুকূল দিকে এগোতে থাকে তখন পজিশন বাড়াতে পারে, আর যখন দাম বিপরীত দিকে যেতে শুরু করে তখন ধীরে ধীরে পজিশন কমাতে পারে। ফলে মূলধনের দক্ষতা এবং রিস্ক-রিওয়ার্ড অনুপাত উন্নত হয়।

স্ট্র্যাটেজির নীতিমালা

স্ট্র্যাটেজিটি তিনটি মূল উপাদানের সম্মিলিত কাজের উপর ভিত্তি করে তৈরি:

-

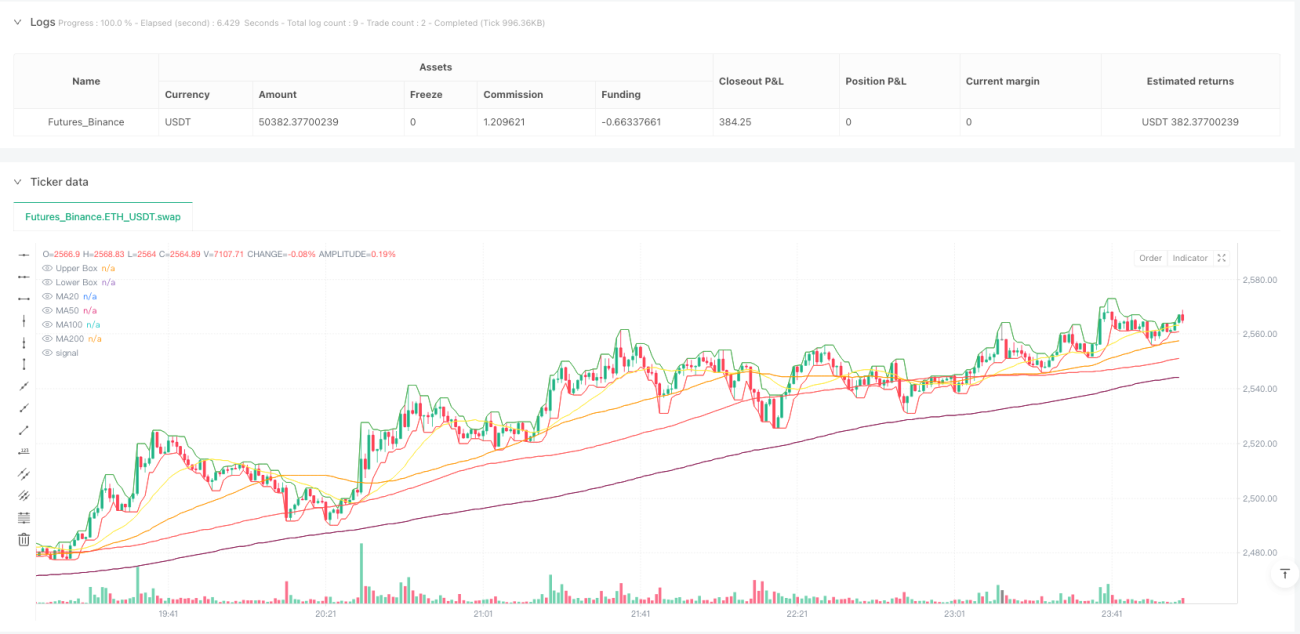

প্রাইস রেঞ্জ ডিটেকশন: স্ট্র্যাটেজিটি একটি নির্দিষ্ট পিরিয়ডের (boxLength প্যারামিটার সেটিং) মধ্যে সর্বোচ্চ ও সর্বনিম্ন মূল্য গণনা করে প্রাইস রেঞ্জ নির্ধারণ করে। এগুলো চার্টে উপরের ও নিচের সীমানা রেখা হিসেবে আঁকা হয়, যা ট্রেডিংয়ের জন্য একটি ভিজুয়াল প্রাইস রেফারেন্স রেঞ্জ প্রদান করে।

-

আরএসআই ডাইভারজেন্স ডিটেকশন: স্ট্র্যাটেজিটি রিলেটিভ স্ট্রেংথ ইনডেক্স (আরএসআই) ব্যবহার করে মার্কেটের মোমেন্টাম পরিমাপ করে এবং মূল্য ও আরএসআই-এর মধ্যে ডাইভারজেন্স ঘটনা শনাক্ত করে। যখন মূল্য নতুন নিচ তৈরি করে কিন্তু আরএসআই নতুন উচ্চ নিম্ন তৈরি করে, তখন বুলিশ ডাইভারজেন্স গঠিত হয়। আর যখন মূল্য নতুন উচ্চ তৈরি করে কিন্তু আরএসআই নতুন নিম্ন উচ্চ তৈরি করে, তখন বিয়ারিশ ডাইভারজেন্স গঠিত হয়। স্ট্র্যাটেজিটি লোকাল এক্সট্রিমা নির্ভুলভাবে শনাক্ত করতে বাম এবং ডান রিভিউ পিরিয়ড (leftLookback এবং rightLookback) সেট করে।

-

মুভিং এভারেজ ট্রেন্ড অ্যানালাইসিস: স্ট্র্যাটেজিটি কাস্টম টাইমফ্রেমে বিভিন্ন ধরনের মুভিং এভারেজ (এমএ২০, এমএ৫০, এমএ১০০, এমএ২০০) গণনা করে। এই এভারেজগুলোর বিন্যাস এবং মূল্যের অবস্থান বিশ্লেষণ করে মার্কেটের ট্রেন্ড নির্ধারণ করা হয়। স্ট্র্যাটেজিটি শুধুমাত্র ডাউনট্রেন্ডের সময় লং করার সিগন্যাল ট্রিগার করে, যাতে ট্রেডিং পুরো মার্কেট পরিবেশের সাথে সামঞ্জস্যপূর্ণ হয়।

ট্রেডিং লজিক নিম্নরূপ:

- লং সিগন্যাল: যখন মূল্য নিচের সীমানা ভেঙে যায় এবং আরএসআই বুলিশ ডাইভারজেন্স শনাক্ত হয়, তখনই এটি ট্রিগার হয়। এটি নিশ্চিত করে যে শুধুমাত্র ডাউনট্রেন্ড অবস্থায় এক্সিকিউট হবে। বর্তমান মূল্য এবং গড় পজিশন মূল্যের মধ্যে পার্থক্যের ভিত্তিতে সিস্টেম ডায়নামিকভাবে পজিশনের আকার সামঞ্জস্য করে।

- পজিশন কমানোর সিগন্যাল: যখন মূল্য উপরের সীমানা ভেঙে যায় এবং আরএসআই বিয়ারিশ ডাইভারজেন্স শনাক্ত হয়, তখনই এটি ট্রিগার হয়। এটি নিশ্চিত করে যে শুধুমাত্র আপট্রেন্ড অবস্থায় এক্সিকিউট হবে। মূল্যের গড় পজিশন মূল্যের সাপেক্ষে পরিবর্তনের ভিত্তিতে সিস্টেম ডায়নামিকভাবে আংশিক পজিশন বন্ধ করে।

স্ট্র্যাটেজির সুবিধা

-

মাল্টি-ডাইমেনশনাল কনফার্মেশন মেকানিজম: প্রাইস রেঞ্জ ব্রেকআউট, আরএসআই ডাইভারজেন্স সিগন্যাল এবং মুভিং এভারেজ ট্রেন্ড ফিল্টার একত্রিত করে একটি মাল্টি-ডাইমেনশনাল ট্রেড কনফার্মেশন সিস্টেম তৈরি করে, যা ট্রেড সিগন্যালের নির্ভরযোগ্যতা ও নির্ভুলতা উল্লেখযোগ্যভাবে বৃদ্ধি করে।

-

ডায়নামিক পজিশন ম্যানেজমেন্ট: স্ট্র্যাটেজিটি নির্দিষ্ট পজিশন বরাদ্দের পরিবর্তে বাজারের অবস্থা ও মূল্য পরিবর্তনের উপর ভিত্তি করে পজিশনের আকার গতিশীলভাবে সামঞ্জস্য করে। এটি স্ট্র্যাটেজিকে অনুকূল বাজার পরিস্থিতিতে মুনাফার সম্ভাবনা সর্বাধিক করতে এবং প্রতিকূল অবস্থায় ঝুঁকি নিয়ন্ত্রণ করতে সহায়তা করে। সূত্র

math.max(math.min(math.pow((avgPrice - close)* 1000/5,1.1), 100), minEnterPercent)নিশ্চিত করে যে পজিশন অ্যাডজাস্টমেন্টে নমনীয়তা এবং সীমা উভয়ই রয়েছে। -

অভিযোজিত বাজার পরিবেশ: মুভিং এভারেজের ক্রসওভার এবং বিন্যাস বিশ্লেষণের মাধ্যমে, স্ট্র্যাটেজিটি বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে পারে এবং শুধুমাত্র তখনই ট্রেড এক্সিকিউট করে যখন প্রযুক্তিগত ফর্ম পুরো ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ হয়।

-

নির্ভুল এন্ট্রি ও এক্সিট পয়েন্ট: ডাইভারজেন্স সিগন্যালের সাথে প্রাইস রেঞ্জ ব্রেকআউট যুক্ত হওয়ায় নির্ভুল এন্ট্রি ও এক্সিট পয়েন্ট পাওয়া যায়, যা ভুয়া সিগন্যালের সম্ভাবনা কমায়। বাম ও ডান রিভিউ প্যারামিটার (leftLookback এবং rightLookback) এক্সট্রিমা পয়েন্ট শনাক্ত করার নির্ভুলতা বাড়ায়।

-

ভিজুয়াল ফিডব্যাক: স্ট্র্যাটেজিটি চার্টে প্রাইস রেঞ্জ, মুভিং এভারেজ এবং ট্রেড সিগন্যাল লেবেল আঁকে, যা স্বজ্ঞাত ভিজুয়াল ফিডব্যাক প্রদান করে এবং ট্রেডারদের ট্রেডিং সিদ্ধান্ত বুঝতে ও যাচাই করতে সহায়তা করে।

-

নমনীয় প্যারামিটার কনফিগারেশন: আরএসআই দৈর্ঘ্য, প্রাইস রেঞ্জ পিরিয়ড, ডাইভারজেন্স রিভিউ পিরিয়ড ইত্যাদিসহ বিভিন্ন অ্যাডজাস্টেবল প্যারামিটার স্ট্র্যাটেজিটিকে বিভিন্ন বাজার ও ট্রেডিং স্টাইলের সাথে খাপ খাইয়ে নেওয়ার সুযোগ দেয়।

স্ট্র্যাটেজির ঝুঁকি

-

ভুয়া ব্রেকআউটের ঝুঁকি: প্রাইস রেঞ্জ ব্রেকআউট কখনো কখনো প্রকৃত ট্রেন্ড শুরুর পরিবর্তে অস্থায়ী হতে পারে। এর ফলে অপ্রয়োজনীয় ট্রেড হতে পারে এবং লোকসান হতে পারে। এই ঝুঁকি কমানোর উপায় হল রিভিউ পিরিয়ড বাড়ানো বা ভলিউম কনফার্মেশন যোগ করার মতো বিষয়গুলো বৃদ্ধি করা।

-

অতিরিক্ত ট্রেডিংয়ের ঝুঁকি: ডায়নামিক পজিশন অ্যাডজাস্টমেন্ট অতিরিক্ত ট্রেডিংয়ের কারণ হতে পারে, যা ট্রেডিং খরচ বাড়িয়ে দেয়। সামান্য দামের ওঠানামায় ঘন ঘন ট্রেড এড়াতে যুক্তিসঙ্গত ন্যূনতম অ্যাডজাস্টমেন্ট থ্রেশহোল্ড (minEnterPercent এবং minExitPercent) সেট করার পরামর্শ দেওয়া হয়।

-

এভারেজ ল্যাগ ঝুঁকি: মুভিং এভারেজে ল্যাগ থাকে, বিশেষ করে দ্রুত ঘুরে যাওয়া বাজারে। ব্যবহৃত এভারেজের ধরন পরিবর্তন করে (যেমন এসএমএ থেকে ইএমএ) বা এভারেজ পিরিয়ড অ্যাডজাস্ট করে এই ঝুঁকি কমানো যেতে পারে।

-

প্যারামিটার সংবেদনশীলতা: স্ট্র্যাটেজিটি আরএসআই থ্রেশহোল্ড, এভারেজ পিরিয়ড ইত্যাদির মতো একাধিক প্যারামিটারের উপর নির্ভরশীল। এই প্যারামিটারে সামান্য পরিবর্তন স্ট্র্যাটেজির পারফরম্যান্সকে উল্লেখযোগ্যভাবে প্রভাবিত করতে পারে। বিভিন্ন প্যারামিটার কম্বিনেশন ব্যাকটেস্ট করে স্থিতিশীল সেটিংস খুঁজে বের করা এবং বাজারের পরিবর্তিত অবস্থার সাথে মানানসই করার জন্য নিয়মিত প্যারামিটার পুনরায় অপ্টিমাইজ করার পরামর্শ দেওয়া হয়।

-

একক বাজারের উপর নির্ভরতা: স্ট্র্যাটেজিটি কিছু বাজার অবস্থায় ভালো পারফর্ম করতে পারে এবং অন্যগুলোতে খারাপ পারফর্ম করতে পারে। বিভিন্ন মার্কেট পরিবেশ এবং টাইমফ্রেমে স্ট্র্যাটেজি পরীক্ষা করার এবং একটি মার্কেট স্টেট ফিল্টার যুক্ত করার পরামর্শ দেওয়া হয়, যাতে অনুপযুক্ত বাজার পরিস্থিতিতে ট্রেডিং বন্ধ রাখা যায়।

অপ্টিমাইজেশনের দিকনির্দেশনা

-

ভলিউম কনফার্মেশন যুক্ত করা: বর্তমান স্ট্র্যাটেজি শুধুমাত্র মূল্য ও আরএসআই সূচকের উপর ভিত্তি করে ট্রেডিং সিদ্ধান্ত নেয়। ভলিউম অ্যানালাইসিস যুক্ত করলে প্রাইস রেঞ্জ ব্রেকআউটের কার্যকারিতা যাচাই করা যেতে পারে এবং অপর্যাপ্ত ভলিউমের ভুয়া ব্রেকআউট এড়ানো যেতে পারে। বাস্তবায়নের জন্য ব্রেকআউটের সময় ভলিউম আগের কয়েকটি পিরিয়ডের গড় ভলিউমের চেয়ে বেশি কিনা তা পরীক্ষা করা যেতে পারে।

-

ভোলাটিলিটি অ্যাডজাস্টমেন্ট মেকানিজম যুক্ত করা: উচ্চ অস্থিরতার সময়কালে, ভুয়া সিগন্যালের ঝুঁকি কমাতে এবং সর্বোচ্চ ঝুঁকি এক্সপোজার নিয়ন্ত্রণ করতে সিগন্যাল ফিল্টার বাড়ানো বা পজিশন সাইজ ফর্মুলা সামঞ্জস্য করা যেতে পারে। ভোলাটিলিটি পরিমাপ করতে এবং ট্রেডিং প্যারামিটার গতিশীলভাবে সামঞ্জস্য করতে এটিআর (এভারেজ ট্রু রেঞ্জ) সূচক ব্যবহার করা যেতে পারে।

-

প্রফিট-লস রেশিও ফিল্টার যুক্ত করা: প্রতিটি ট্রেডের আগে সম্ভাব্য রিস্ক-রিওয়ার্ড রেশিও অনুমান করা এবং শুধুমাত্র ন্যূনতম প্রফিট-লস রেশিও থ্রেশহোল্ড পূরণ করে এমন ট্রেড এক্সিকিউট করা যায়, যাতে সামগ্রিক স্ট্র্যাটেজির প্রত্যাশিত মুনাফা অপ্টিমাইজ করা যায়। এটি এটিআর-ভিত্তিক ডায়নামিক স্টপ লস এবং টেক প্রফিট লেভেল সেট করে অর্জন করা যেতে পারে।

-

মাল্টি-টাইমফ্রেম অ্যানালাইসিস যুক্ত করা: উচ্চতর টাইমফ্রেমে ট্রেন্ড কনফার্মেশন যোগ করে সিগন্যালের গুণমান উন্নত করা যেতে পারে। উদাহরণস্বরূপ, শুধুমাত্র তখনই ট্রেড এক্সিকিউট করা যায় যখন ডেইলি ট্রেন্ড বর্তমান ট্রেডিং টাইমফ্রেমের ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ হয়।

-

ডায়নামিক পজিশন অ্যালগরিদম উন্নত করা: বর্তমান পাওয়ার ফাংশন চরম অবস্থায় অত্যধিক বড় বা ছোট অ্যাডজাস্টমেন্ট তৈরি করতে পারে। বাজারের অস্থিরতা এবং বর্তমান লাভ-লস অবস্থার উপর ভিত্তি করে অভিযোজিত সূত্রের মতো আরও জটিল অ্যালগরিদম বিবেচনা করা যেতে পারে, অথবা ঝুঁকি এক্সপোজার সীমা চালু করা যেতে পারে, যাতে কোনো একক ট্রেড সামগ্রিক পোর্টফোলিওকে অত্যধিক প্রভাবিত না করে।

-

স্বয়ংক্রিয় প্যারামিটার অপ্টিমাইজেশন যুক্ত করা: একটি স্বয়ংক্রিয় প্যারামিটার অপ্টিমাইজেশন লুপ বাস্তবায়ন করে, সাম্প্রতিক বাজার ডেটার উপর ভিত্তি করে নিয়মিত স্ট্র্যাটেজি প্যারামিটার সামঞ্জস্য করা যেতে পারে, যাতে স্ট্র্যাটেজি পরিবর্তিত বাজার অবস্থার সাথে আরও ভালভাবে মানিয়ে নিতে পারে। এটি ব্যাকটেস্টিং ফ্রেমওয়ার্ক বা মেশিন লার্নিং অ্যালগরিদমের মাধ্যমে অর্জন করা যেতে পারে।

সারসংক্ষেপ

ডায়নামিক প্রাইস রেঞ্জ ও আরএসআই ডাইভারজেন্স ট্রেডিং স্ট্র্যাটেজি একটি উন্নত কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম যা বিভিন্ন প্রযুক্তিগত বিশ্লেষণ পদ্ধতিকে একীভূত করে। প্রাইস রেঞ্জ, আরএসআই ডাইভারজেন্স এবং মুভিং এভারেজ ট্রেন্ডের সমন্বয় একটি শক্তিশালী ট্রেডিং সিদ্ধান্ত গ্রহণের কাঠামো প্রদান করে। এর সবচেয়ে বড় সুবিধা হল ডায়নামিক পজিশন ম্যানেজমেন্ট সিস্টেম, যা বাজারের অবস্থার উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে ট্রেডের আকার সামঞ্জস্য করতে পারে, ঝুঁকি নিয়ন্ত্রণ বজায় রেখে মূলধনের দক্ষতা অপ্টিমাইজ করে।

যদিও স্ট্র্যাটেজিটির কিছু সহজাত ঝুঁকি রয়েছে, যেমন ভুয়া ব্রেকআউট এবং প্যারামিটার সংবেদনশীলতা, তবে প্রস্তাবিত অপ্টিমাইজেশন দিকনির্দেশনা, যেমন ভলিউম কনফার্মেশন যুক্ত করা, ভোলাটিলিটি অ্যাডজাস্টমেন্ট এবং মাল্টি-টাইমফ্রেম অ্যানালাইসিস চালু করার মাধ্যমে স্ট্র্যাটেজির দৃঢ়তা ও অভিযোজন ক্ষমতা আরও বাড়ানো যেতে পারে। যেসব ট্রেডার অটোমেটেড ট্রেডিং প্ল্যাটফর্মে (যেমন ওকেএক্স সিগন্যাল বট) উন্নত স্ট্র্যাটেজি স্থাপন করতে চান, তাদের জন্য এটি একটি নমনীয় ও শক্তিশালী মৌলিক কাঠামো প্রদান করে, যা ব্যক্তিগত ট্রেডিং স্টাইল ও বাজার পছন্দ অনুযায়ী কাস্টমাইজ এবং সম্প্রসারিত করা যেতে পারে।

- 1