সারসংক্ষেপ

এই "বহু-মাত্রিক সূচক সংযুক্ত ICT অর্ডার ব্লক ডায়নামিক স্ট্র্যাটেজি" একটি উন্নত পরিমাণগত ট্রেডিং কৌশল, যা ICT (ইন্টার-ব্যাংক ট্রেডিং তত্ত্ব) পদ্ধতির উপর ভিত্তি করে তৈরি এবং উচ্চ সম্ভাবনার ট্রেডিং সুযোগ চিহ্নিত করতে বিভিন্ন প্রযুক্তিগত সূচক ব্যবহার করে। এই কৌশলটি অর্ডার ব্লক, মুভিং এভারেজ (EMA), রিলেটিভ স্ট্রেন্থ ইনডেক্স (RSI) এবং অস্থিরতা (ATR) এর মতো বহু মাত্রার বাজার তথ্য একীভূত করে একটি সম্পূর্ণ ট্রেডিং সিস্টেম তৈরি করে। কৌশলটি স্বয়ংক্রিয়ভাবে বাজারের মূল মূল্য অঞ্চলগুলি চিহ্নিত করে, যেমন ব্রেকআউট জোন, রিজেকশন জোন এবং অর্ডার ব্লক, এবং এই অঞ্চলগুলিতে স্পষ্ট প্রবেশ ও প্রস্থান সংকেত প্রদান করে। উপরন্তু, এই কৌশলটিতে একটি উন্নত ঝুঁকি ব্যবস্থাপনা ব্যবস্থা অন্তর্ভুক্ত রয়েছে, যা গতিশীলভাবে স্টপ-লস অবস্থান গণনা করে এবং ঝুঁকি-থেকে-পুরস্কার অনুপাতের উপর ভিত্তি করে লক্ষ্য নির্ধারণ করে, যাতে প্রতিটি ট্রেডে সঠিক ঝুঁকি নিয়ন্ত্রণ নিশ্চিত হয়।

কৌশলের মূলনীতি

এই কৌশলের মূল ধারণাটি ICT পদ্ধতির অর্ডার ব্লক তত্ত্বের উপর ভিত্তি করে তৈরি, যা বলে যে বাজার ট্রেন্ড তৈরি করার আগে "অর্ডার ব্লক" রেখে যায়, এই অঞ্চলগুলি সাধারণত বড় প্রতিষ্ঠানের অবস্থান সঞ্চয় করার স্থান। কৌশলটির কার্যপদ্ধতি নিম্নরূপ:

-

অর্ডার ব্লক শনাক্তকরণ: কৌশলটি মূল্যের গতিশীলতা বিশ্লেষণ করে বুলিশ এবং বিয়ারিশ অর্ডার ব্লক সনাক্ত করে। কোডে, বুলিশ অর্ডার ব্লককে মূল্য উপরের দিকে ব্রেক করার সময় পূর্ববর্তী ক্যান্ডেলের উচ্চ বিন্দু হিসাবে সংজ্ঞায়িত করা হয়েছে, এবং বিয়ারিশ অর্ডার ব্লককে মূল্য নিচের দিকে ব্রেক করার সময় পূর্ববর্তী ক্যান্ডেলের নিম্ন বিন্দু হিসাবে সংজ্ঞায়িত করা হয়েছে।

-

ট্রেন্ড ফিল্টার: ৫০-পিরিয়ড EMA ট্রেন্ড ফিল্টার হিসাবে ব্যবহার করা হয়, শুধুমাত্র যখন মূল্য EMA-এর উপরে থাকে তখন লং সিগন্যাল বিবেচনা করা হয়, এবং যখন মূল্য EMA-এর নিচে থাকে তখন শর্ট সিগন্যাল বিবেচনা করা হয়।

-

মোমেন্টাম নিশ্চিতকরণ: RSI সূচক মোমেন্টাম নিশ্চিত করতে ব্যবহার করা হয়, যাতে অত্যধিক কেনা বা অত্যধিক বিক্রি হওয়া বাজার পরিস্থিতিতে প্রবেশ করা এড়ানো যায়। RSI ৭০-এর নিচে থাকলে লং বিবেচনা করা হয়, এবং ৩০-এর উপরে থাকলে শর্ট বিবেচনা করা হয়।

-

প্রবেশের শর্ত: লং এন্ট্রির জন্য প্রয়োজন: (১) মূল্য বুলিশ অর্ডার ব্লকের উপরে উঠে যায়, (২) মূল্য EMA-এর উপরে থাকে, (৩) RSI ওভারবট লেভেলের নিচে থাকে, (৪) ক্লোজ প্রাইজ ওপেন প্রাইজের চেয়ে বেশি হয় (ক্যান্ডেলের দিক নিশ্চিত করে)। শর্ট এন্ট্রির শর্ত বিপরীত।

-

ঝুঁকি ব্যবস্থাপনা: কৌশলটি ATR সূচক ব্যবহার করে গতিশীলভাবে স্টপ-লস লেভেল গণনা করে, ATR মানকে ১.৫ গুণক দ্বারা গুণ করে অর্ডার ব্লকের নিচে স্টপ-লস সেট করে। মুনাফার লক্ষ্য স্বয়ংক্রিয়ভাবে ঝুঁকি-থেকে-পুরস্কার অনুপাত (২.৫ গুণ) এর উপর ভিত্তি করে গণনা করা হয়।

-

ট্রেড সম্পাদন: যখন সমস্ত শর্ত পূরণ হয়, কৌশলটি স্বয়ংক্রিয়ভাবে ট্রেড সম্পাদন করে এবং সংশ্লিষ্ট স্টপ-লস ও টেক-প্রফিট লেভেল সেট করে।

কৌশলের সুবিধা

-

বহু-মাত্রিক বিশ্লেষণ কাঠামো: এই কৌশলটি মূল্য আচরণ (অর্ডার ব্লক), ট্রেন্ড (EMA), মোমেন্টাম (RSI) এবং অস্থিরতা (ATR) এর মতো একাধিক মাত্রার বিশ্লেষণকে একত্রিত করে, যা একটি সম্পূর্ণ ট্রেডিং সিদ্ধান্ত ব্যবস্থা তৈরি করে এবং কার্যকরভাবে মিথ্যা সংকেত হ্রাস করে।

-

অভিযোজিত ঝুঁকি ব্যবস্থাপনা: ATR সূচক ব্যবহারের মাধ্যমে কৌশলটি বাজারের অস্থিরতা অনুযায়ী গতিশীলভাবে স্টপ-লস লেভেল সামঞ্জস্য করতে পারে, যা ঝুঁকি ব্যবস্থাপনাকে আরও নমনীয় এবং বাজার পরিবর্তনের সাথে খাপ খাওয়াতে সক্ষম করে।

-

স্পষ্ট ঝুঁকি-পুরস্কার কাঠামো: কৌশলটিতে একটি নির্দিষ্ট ঝুঁকি-থেকে-পুরস্কার অনুপাত (২.৫ : ১) অন্তর্ভুক্ত রয়েছে, যা নিশ্চিত করে যে প্রতিটি ট্রেডে ইতিবাচক প্রত্যাশিত মান আছে, যা দীর্ঘমেয়াদে মূলধন বৃদ্ধিতে সহায়ক।

-

ট্রেন্ড দিকের সঙ্গতি: EMA ফিল্টারের মাধ্যমে কৌশলটি নিশ্চিত করে যে শুধুমাত্র ট্রেন্ডের দিকেই ট্রেড করা হয়, যা ট্রেডিং সাফল্যের হার এবং লাভজনকতা বৃদ্ধি করে।

-

চরম বাজার পরিস্থিতি ফিল্টার: RSI সূচক ব্যবহার করে অত্যধিক কেনা বা অত্যধিক বিক্রি হওয়া বাজার পরিস্থিতিতে প্রবেশ এড়ানো হয়, যা প্রতিরোধী ট্রেডের ঝুঁকি হ্রাস করে।

-

প্রবেশ নিশ্চিতকরণ প্রক্রিয়া: কৌশলটির জন্য ক্লোজ প্রাইজ ব্রেকআউট দিক নিশ্চিত করতে হয়, যা ভুল ব্রেকআউটের কারণে লোকসানের ঝুঁকি হ্রাস করে।

-

ভিজুয়ালাইজেশন এবং সতর্কতা ব্যবস্থা: কৌশলটি স্পষ্ট চার্ট মার্কার এবং সতর্কতা ফাংশন সরবরাহ করে, যা ট্রেডারদের সহজেই ট্রেডিং সুযোগ চিহ্নিত করতে এবং সময়মতো পদক্ষেপ নিতে সাহায্য করে।

কৌশলের ঝুঁকি

-

ল্যাগিং ঝুঁকি: EMA এবং RSI-এর মতো সূচক ব্যবহার করলে সংকেতগুলি পিছিয়ে যেতে পারে, দ্রুত পরিবর্তিত বাজারে সেরা প্রবেশ বিন্দু মিস হতে পারে বা বিলম্বিত সংকেত তৈরি হতে পারে। সমাধান: EMA পিরিয়ড কমানো বা আরও সংবেদনশীল স্বল্পমেয়াদী সূচক যুক্ত করে প্রতিক্রিয়ার গতি বাড়ানো।

-

মিথ্যা ব্রেকআউট ঝুঁকি: মূল্য অস্থায়ীভাবে অর্ডার ব্লক ভেঙে দিয়ে সঙ্গে সঙ্গে বিপরীত হতে পারে, যা মিথ্যা সংকেত তৈরি করে। সমাধান: অতিরিক্ত নিশ্চিতকরণ প্রক্রিয়া যোগ করা, যেমন ভলিউম নিশ্চিতকরণ বা একাধিক ক্যান্ডেল ব্রেকআউট নিশ্চিত করার জন্য অপেক্ষা করা।

-

প্যারামিটার সংবেদনশীলতা: কৌশলের কর্মক্ষমতা ইনপুট প্যারামিটারের (যেমন ATR গুণক, ঝুঁকি-পুরস্কার অনুপাত) উপর অত্যন্ত নির্ভরশীল, বিভিন্ন বাজার পরিবেশে ভিন্ন প্যারামিটার সেটিং প্রয়োজন হতে পারে। সমাধান: ব্যাকটেস্টিং অপটিমাইজেশন করা, বিভিন্ন বাজার এবং টাইমফ্রেমের জন্য সেরা প্যারামিটার কম্বিনেশন খুঁজে বের করা।

-

ঐতিহাসিক প্যাটার্নের উপর অতিরিক্ত নির্ভরতা: ICT তত্ত্ব ঐতিহাসিক মূল্য প্যাটার্নের উপর ভিত্তি করে, কিন্তু বাজার পরিস্থিতি প্রায়ই পরিবর্তিত হয়, ঐতিহাসিক প্যাটার্ন আর কার্যকর নাও হতে পারে। সমাধান: নিয়মিত কৌশলের কর্মক্ষমতা মূল্যায়ন এবং বাজার পরিবর্তন অনুযায়ী কৌশল নিয়ম সমন্বয় করা।

-

অপর্যাপ্ত মূলধন ব্যবস্থাপনা: যদিও কৌশলে স্টপ-লস এবং ঝুঁকি-পুরস্কার অনুপাত সেটিং রয়েছে, তবুও সম্পূর্ণ মূলধন ব্যবস্থাপনার নিয়মের অভাব রয়েছে। সমাধান: প্রতিটি ট্রেডের জন্য সর্বোচ্চ ঝুঁকি সীমা এবং টানা লোকসানের পরে মূলধন সামঞ্জস্য প্রক্রিয়া যোগ করা।

-

সম্পূর্ণ বাজার অভিযোজন সমস্যা: কৌশলটি কিছু বাজার বা টাইমফ্রেমে ভাল কাজ করতে পারে, কিন্তু অন্যগুলিতে কার্যকর নাও হতে পারে। সমাধান: বাজার অবস্থা সনাক্তকরণ কম্পোনেন্ট যোগ করা, বিভিন্ন বাজার অবস্থায় ট্রেডিং নিয়ম সমন্বয় করা বা ট্রেডিং স্থগিত করা।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

ভলিউম নিশ্চিতকরণ যোগ করা: বর্তমান কৌশলটি শুধুমাত্র মূল্যের গতিশীলতার উপর ভিত্তি করে অর্ডার ব্লক চিহ্নিত করে, গুরুত্বপূর্ণ অর্ডার ব্লক নিশ্চিত করতে ভলিউম বিশ্লেষণ যোগ করা যেতে পারে, কারণ সত্যিকারের কার্যকর অর্ডার ব্লকগুলি সাধারণত উল্লেখযোগ্য ভলিউম পরিবর্তনের সাথে থাকে। এটি অনেক নিম্নমানের সংকেত ফিল্টার করতে সাহায্য করবে।

-

বাজার অবস্থা শ্রেণীবিভাগ: বাজার অবস্থা সনাক্তকরণ প্রক্রিয়া (যেমন ট্রেন্ড, রেঞ্জ, উচ্চ অস্থিরতা) প্রবর্তন করা, বিভিন্ন বাজার অবস্থার উপর ভিত্তি করে কৌশলের প্যারামিটার বা ট্রেডিং নিয়ম গতিশীলভাবে সমন্বয় করা। এটি বিভিন্ন বাজার পরিবেশে কৌশলের অভিযোজন ক্ষমতা উন্নত করবে।

-

মাল্টি-টাইমফ্রেম বিশ্লেষণ: উচ্চতর টাইমফ্রেমের বিশ্লেষণ ফলাফল একীভূত করা, যাতে ট্রেডিং দিক বড় ট্রেন্ডের সাথে সঙ্গতিপূর্ণ থাকে। উদাহরণস্বরূপ, দৈনিক বা সাপ্তাহিক ট্রেন্ড ফিল্টার যোগ করা, যাতে শুধুমাত্র বড় ট্রেন্ডের দিকেই ট্রেড করা যায়।

-

অর্ডার ব্লক শনাক্তকরণ অ্যালগরিদম উন্নত করা: বর্তমান অর্ডার ব্লক শনাক্তকরণ অপেক্ষাকৃত সরল, আরও জটিল অ্যালগরিদম ব্যবহার করে উচ্চ মানের অর্ডার ব্লক চিহ্নিত করা যেতে পারে, যেমন মূল্য কাঠামো, ক্যান্ডেল প্যাটার্ন এবং অস্থিরতা বৈশিষ্ট্য বিবেচনা করা।

-

গতিশীল ঝুঁকি-পুরস্কার অনুপাত: বাজারের অস্থিরতা বা ট্রেন্ডের শক্তি অনুযায়ী ঝুঁকি-পুরস্কার অনুপাত গতিশীলভাবে সমন্বয় করা, শক্তিশালী ট্রেন্ডে উচ্চ ঝুঁকি-পুরস্কার অনুপাত ব্যবহার করা এবং অস্থির বাজারে আরও রক্ষণশীল সেটিং ব্যবহার করা।

-

মেশিন লার্নিং কম্পোনেন্ট যোগ করা: প্যারামিটার নির্বাচন অপ্টিমাইজ করতে বা সেরা ট্রেডিং সুযোগ চিহ্নিত করতে মেশিন লার্নিং অ্যালগরিদম প্রবর্তন করা, ঐতিহাসিক ডেটা বিশ্লেষণ করে সেরা প্যারামিটার কম্বিনেশন এবং প্রবেশের সময় শেখা।

-

প্রস্থান প্রক্রিয়া উন্নত করা: নির্দিষ্ট টেক-প্রফিট এবং স্টপ-লস ছাড়াও গতিশীল প্রস্থান প্রক্রিয়া যোগ করা, যেমন ট্রেলিং স্টপ বা বাজার কাঠামোর উপর ভিত্তি করে প্রস্থান সংকেত, যাতে ট্রেন্ড চলাচল আরও ভালভাবে ক্যাপচার করা যায়।

-

মৌসুমীতা এবং সময় ফিল্টার যোগ করা: বিভিন্ন সময় সেগমেন্টের (যেমন দিনের বিভিন্ন সময়, সপ্তাহের বিভিন্ন দিন) কর্মক্ষমতা বিশ্লেষণ করা, অকার্যকর ট্রেডিং সময় এড়ানো এবং উচ্চ সম্ভাবনার সময়ে ট্রেডিংয়ের উপর মনোনিবেশ করা।

সারসংক্ষেপ

"বহু-মাত্রিক সূচক সংযুক্ত ICT অর্ডার ব্লক ডায়নামিক স্ট্র্যাটেজি" হল একটি সমন্বিত ট্রেডিং সিস্টেম যা ICT ট্রেডিং তত্ত্ব এবং আধুনিক প্রযুক্তিগত বিশ্লেষণকে একত্রিত করে। এটি মূল মূল্য অঞ্চল (অর্ডার ব্লক) চিহ্নিত করে এবং ট্রেন্ড, মোমেন্টাম ও অস্থিরতা সূচকের সাথে মিলিয়ে একটি সম্পূর্ণ ট্রেডিং কাঠামো তৈরি করে। কৌশলটির প্রধান সুবিধা হল এর বহু-মাত্রিক বিশ্লেষণ পদ্ধতি এবং অভিযোজিত ঝুঁকি ব্যবস্থাপনা ব্যবস্থা, যা এটিকে বিভিন্ন বাজার পরিস্থিতির সাথে খাপ খাওয়াতে সক্ষম করে।

তবে, এই কৌশলটি কিছু চ্যালেঞ্জেরও সম্মুখীন হয়, যেমন সূচকের ল্যাগিং, মিথ্যা ব্রেকআউটের ঝুঁকি এবং প্যারামিটার সংবেদনশীলতা। কৌশলের স্থিতিশীলতা এবং লাভজনকতা বাড়ানোর জন্য বিভিন্ন দিকে অপ্টিমাইজেশনের পরামর্শ দেওয়া হয়, যেমন ভলিউম নিশ্চিতকরণ যোগ করা, বাজার অবস্থা শ্রেণীবিভাগ, মাল্টি-টাইমফ্রেম বিশ্লেষণ এবং অর্ডার ব্লক শনাক্তকরণ অ্যালগরিদম উন্নত করা।

এই অপ্টিমাইজেশনের মাধ্যমে, কৌশলটি আরও সম্পূর্ণ এবং কার্যকর ট্রেডিং সিস্টেমে পরিণত হওয়ার সম্ভাবনা রাখে, যা বিভিন্ন বাজার পরিবেশে সুসংগত ফলাফল দিতে পারে। সবচেয়ে গুরুত্বপূর্ণ বিষয় হল, ট্রেডারদের উচিত সম্পূর্ণ ব্যাকটেস্টিং এবং সিমুলেটেড ট্রেডিংয়ের মাধ্যমে বাস্তব বাজার পরিস্থিতিতে কৌশলের কর্মক্ষমতা যাচাই করা এবং ব্যক্তিগত ঝুঁকি সহনশীলতা ও ট্রেডিং লক্ষ্যের ভিত্তিতে প্রয়োজনীয় সমন্বয় করা।

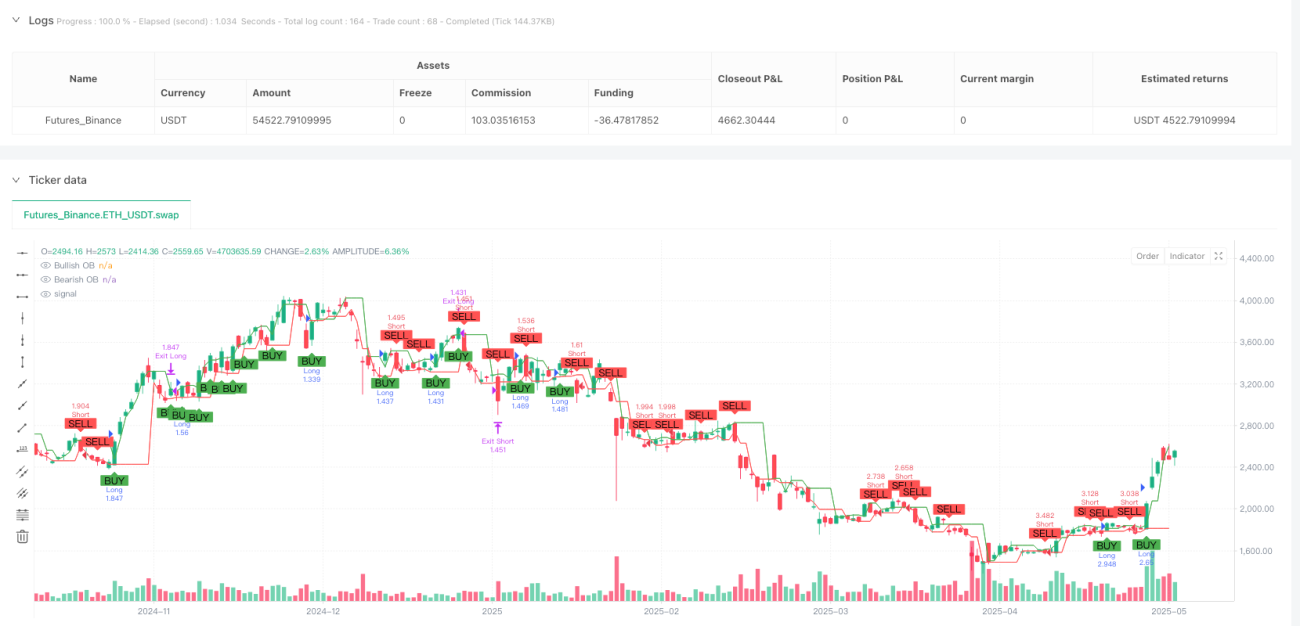

/*backtest

start: 2024-05-16 00:00:00

end: 2025-05-14 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Improved ICT Order Block Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs- 1