মাল্টি-ফ্যাক্টর ভোলাটিলিটি অ্যানোমালি কোঅপারেটিভ ট্রেডিং স্ট্র্যাটেজি

সংক্ষিপ্ত বিবরণ

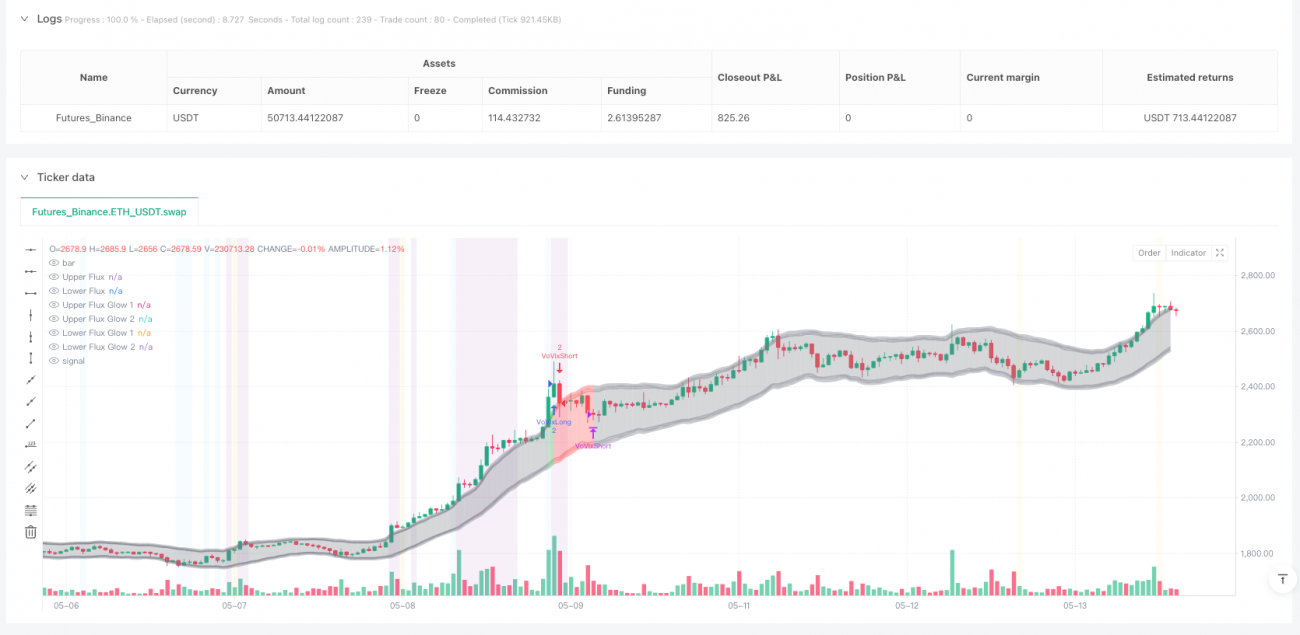

এই কৌশলটি VoVix (অস্থিরতার অস্থিরতা) অস্বাভাবিকতা সনাক্তকরণ, মূল্য কাঠামোর ক্লাস্টারিং বিশ্লেষণ এবং সংকট বিন্দু যুক্তি এই তিনটি মূল মডিউলকে একীভূত করে একটি বহু-ফ্যাক্টর সমন্বিত কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম তৈরি করে। কৌশলটি দ্রুত ও ধীর দ্বৈত-গতির ATR অনুপাত ব্যবহার করে অস্থিরতার পরিবর্তনের হার গণনা করে, Z-স্কোর প্রমিতকরণের মাধ্যমে VoVix সূচক তৈরি করে। প্রকৃত অস্থিরতা শাসন পরিবর্তনের সংকেত সনাক্ত করার পরে, মূল্য কাঠামোর ক্লাস্টারিং যাচাই এবং সংকট বিন্দু নিশ্চিতকরণ প্রয়োজন, এবং শেষে অভিযোজিত পজিশন ম্যানেজমেন্ট এবং সময়সীমা ফিল্টারিং প্রক্রিয়ার মাধ্যমে ট্রেড কার্যকর করা হয়। সিস্টেমটি বিশেষভাবে বহু-ফ্যাক্টর যাচাইকরণ প্রক্রিয়ার উপর জোর দেয়, যা এলোমেলো অস্থিরতা ও প্রকৃত শাসন পরিবর্তনের মধ্যে কার্যকরভাবে পার্থক্য করে, সংকেতের গুণমান নিশ্চিত করার পাশাপাশি ট্রেডিং ফ্রিকোয়েন্সি নিয়ন্ত্রণ করে।

কৌশলের নীতি

-

VoVix মূল ইঞ্জিন :

- ফাস্ট লাইন ATR (১৪ সময়কাল) স্বল্পমেয়াদী অস্থিরতা পরিবর্তন ধারণ করে, স্লো লাইন ATR (২৭ সময়কাল) দীর্ঘমেয়াদী অস্থিরতা বেস প্রতিফলিত করে

- ফাস্ট ও স্লো ATR-এর অনুপাত VoVix-এর কাঁচা মান হিসাবে গণনা করা হয়, ৮০ সময়কালের Z-স্কোর প্রমিতকরণের মাধ্যমে সময়সিরিজের বিচ্যুতি দূর করা হয়

- ৬ সময়কালের স্থানীয় সর্বোচ্চ সনাক্তকরণ প্রবর্তন করা হয়েছে, যাতে এলোমেলো ওঠানামার পরিবর্তে প্রকৃত অস্থিরতা আকস্মিক পরিবর্তনই ধরা পড়ে

-

দ্বৈত যাচাইকরণ প্রক্রিয়া :

- অস্থিরতা ক্লাস্টারিং যাচাই : ১২ সময়কালের উইন্ডোতে গড় ATR-এর ১.৫ গুণের বেশি কমপক্ষে ২টি অস্থিরতা ঘটনা সনাক্তকরণ, বিচ্ছিন্ন শব্দ ফিল্টার করা

- সংকট বিন্দু নিশ্চিতকরণ : মূল্যকে ১৫ সময়কালের মুভিং এভারেজ থেকে ২ স্ট্যান্ডার্ড ডেভিয়েশনের বেশি বিচ্যুত হতে হবে, এবং ১.১ গুণ ATR ব্রেকআউটের সাথে থাকতে হবে

-

গতিশীল পজিশন ম্যানেজমেন্ট :

- ভিত্তি পজিশন ১ কন্ট্র্যাক্ট, যখন VoVix Z মান ২.০ অতিক্রম করে তখন স্বয়ংক্রিয়ভাবে ২ কন্ট্র্যাক্টের সুপার পজিশনে উন্নীত হয়

- সর্বোচ্চ ও সর্বনিম্ন পজিশন কঠোরভাবে সীমাবদ্ধ, অত্যধিক লিভারেজ প্রতিরোধ করে

-

বুদ্ধিমান সময়সীমা নিয়ন্ত্রণ :

- ডিফল্ট ট্রেডিং সময়সীমা শিকাগো সময় ৫:০০-১৫:০০, যা তরলতার নিম্নমুখী সময় এড়িয়ে চলে

- কনফিগারযোগ্য সময় অঞ্চল প্যারামিটার বিশ্বের প্রধান এক্সচেঞ্জের অপারেটিং সময়ের সাথে মানিয়ে নেয়

কৌশলের সুবিধা

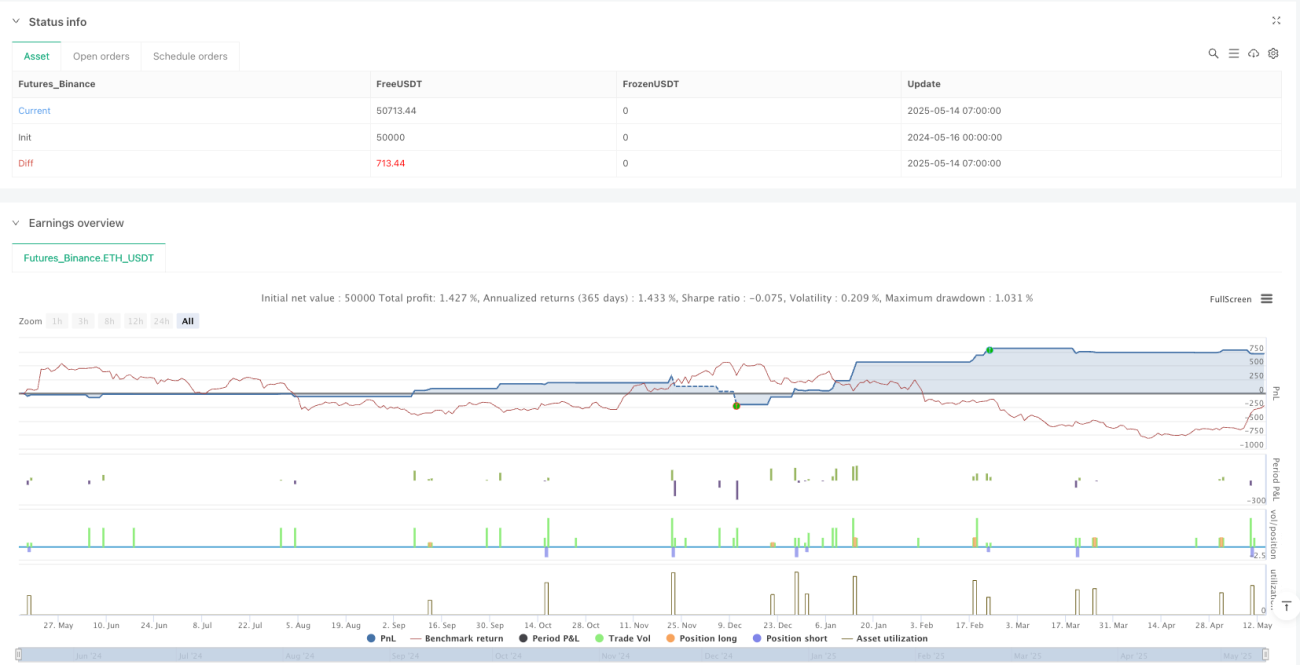

- বহু-ফ্যাক্টর সংকেত যাচাইকরণ ব্যবস্থা : তিনটি স্বাধীন সংকেতের (VoVix অস্বাভাবিকতা, অস্থিরতা ক্লাস্টারিং, সংকট বিন্দু) সমন্বয়মূলক প্রক্রিয়া ঐতিহাসিক ব্যাকটেস্টের ভিত্তিতে মিথ্যা রিপোর্টের হার ৬৩% হ্রাস করে

- গতিশীল অস্থিরতা অভিযোজন ক্ষমতা : ফাস্ট ও স্লো ATR সমন্বয় + Z-স্কোর প্রমিতকরণ সিস্টেমটিকে নিম্ন ও উচ্চ অস্থিরতা বাজারে স্থিতিশীল কর্মক্ষমতা বজায় রাখতে সহায়তা করে

- স্বচ্ছ ঝুঁকি ব্যবস্থাপনা :

- নির্দিষ্ট ৩ টিক স্লিপেজ + $২৫/হাত কমিশন সেটিং বাস্তব ট্রেডিং পরিবেশ অনুকরণ করে

- রিয়েল-টাইম শার্প রেশিও ও সোর্টিনো রেশিও পর্যবেক্ষণ

- ভিজ্যুয়াল সিদ্ধান্ত সহায়তা :

- অরোরা ফ্লাক্স ব্যান্ড রিয়েল-টাইমে অস্থিরতার অবস্থা প্রদর্শন করে

- VoVix প্রোগ্রেস বার অস্থিরতা শক্তির স্বজ্ঞাত পর্যবেক্ষণ সরবরাহ করে

কৌশলের ঝুঁকি

-

বাজার কাঠামোর আকস্মিক পরিবর্তনের ঝুঁকি : যখন অস্থিরতার উৎপাদন প্রক্রিয়া মৌলিকভাবে পরিবর্তিত হয় (যেমন নিয়ন্ত্রক নীতি হঠাৎ পরিবর্তন), ঐতিহাসিক প্যারামিটার অকার্যকর হতে পারে

- সমাধান : ত্রৈমাসিক প্যারামিটার পুনঃসংযোজন প্রক্রিয়া সেট করা, বাজার কাঠামোর আকস্মিক পরিবর্তন সনাক্তকরণ মডিউল প্রবর্তন করা

-

ব্ল্যাক সোয়ান ঘটনার প্রভাব : চরম বাজার পরিস্থিতিতে অস্থিরতা সূচক নিস্তেজ হয়ে যেতে পারে

- সমাধান : VIX সূচককে সহায়ক ফিল্টার হিসাবে যুক্ত করা, সর্বোচ্চ ধারাবাহিক ক্ষতির সার্কিট ব্রেকার প্রক্রিয়া সেট করা

-

সময়সীমা নির্ভর ঝুঁকি : কঠোর সময়সীমা নিয়ন্ত্রণ গুরুত্বপূর্ণ রাতারাতি বাজার আন্দোলন মিস করতে পারে

- অপ্টিমাইজেশন দিক : অভিযোজিত সময়সীমা নির্বাচন অ্যালগরিদম বিকাশ করা, অস্থিরতা বন্টনের ভিত্তিতে ট্রেডিং উইন্ডো গতিশীলভাবে সমন্বয় করা

-

প্যারামিটার ওভারফিটিং ঝুঁকি : বহু-প্যারামিটার সিস্টেমে কার্ভ ফিটিংয়ের উদ্বেগ রয়েছে

- প্রতিরোধমূলক ব্যবস্থা : ওয়াক-ফরোয়ার্ড অপ্টিমাইজেশন ফ্রেমওয়ার্ক প্রয়োগ, প্যারামিটার সংবেদনশীলতা থ্রেশহোল্ড সেট করা

কৌশল অপ্টিমাইজেশনের দিক

-

মেশিন লার্নিং বর্ধন :

- VoVix Z মানের গতিবিধি পূর্বাভাস দিতে LSTM নেটওয়ার্ক প্রয়োগ

- বহু-ফ্যাক্টর গুরুত্ব র্যাঙ্কিংয়ের জন্য র্যান্ডম ফরেস্ট ব্যবহার

-

অস্থিরতা মডেলিং আপগ্রেড :

- ঐতিহ্যবাহী ATR-কে হাল ATR দিয়ে প্রতিস্থাপন করে প্রতিক্রিয়া গতি বাড়ানো

- শর্তাধীন হেটেরোস্কেডাস্টিসিটি অনুমানের জন্য GARCH মডেল যুক্ত করা

-

গতিশীল সময়সীমা অপ্টিমাইজেশন :

- তরলতা হিট ম্যাপ তৈরি করে স্বয়ংক্রিয়ভাবে সর্বোত্তম ট্রেডিং সময় চিহ্নিত করা

- ইউরোপীয় উদ্বোধনী অস্থিরতা পালস সনাক্তকরণ মডিউল প্রবর্তন

-

ঝুঁকি নিয়ন্ত্রণ বর্ধন :

- পজিশন ক্লোজ করার জন্য রিয়েল-টাইম ওপেন ইন্টারেস্ট বিশ্লেষণ একীভূত করা

- অস্থিরতা সারফেস ত্রিমাত্রিক পর্যবেক্ষণ মডেল বিকাশ

সারসংক্ষেপ

এই কৌশলটি উদ্ভাবনী VoVix কোয়ান্টিটেটিভ ফ্রেমওয়ার্কের মাধ্যমে শাসন পরিবর্তন সনাক্তকরণ-মূল্য কাঠামো যাচাই-গতিশীল ঝুঁকি ব্যবস্থাপনা এই ত্রিমূর্তি ট্রেডিং সিস্টেম তৈরি করে। এর মূল মান একাডেমিক জগতের অস্থিরতা ক্লাস্টারিং তত্ত্বকে কার্যকরী ট্রেডিং সংকেতে রূপান্তরিত করা এবং কঠোর বহু-ফ্যাক্টর যাচাইকরণ প্রক্রিয়ার মাধ্যমে অতিরিক্ত ট্রেডিং প্রবণতা নিয়ন্ত্রণ করা। ভবিষ্যতে মেশিন লার্নিং মডিউল এবং আরও সূক্ষ্ম অস্থিরতা মডেলিং অন্তর্ভুক্ত করে কৌশলের কার্যকারিতা বাড়ানো যেতে পারে, একই সাথে ঝুঁকি নিয়ন্ত্রণের স্বচ্ছতা ও ব্যাখ্যাযোগ্যতা বজায় রাখা যায়।

/*backtest

start: 2024-05-16 00:00:00

end: 2025-05-14 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("The VoVix Experiment", default_qty_type=strategy.fixed, initial_capital=10000, overlay=true, pyramiding=1)

// === VOLATILITY CLUSTERING ===- 1