গতিশীল ফাঁক পূরণের গড় প্রত্যাবর্তন কৌশল: ট্রেন্ড এবং ভলিউম ফিল্টার

সারসংক্ষেপ

ডাইনামিক গ্যাপ ফিলিং মিন রিভার্সন স্ট্র্যাটেজি হল একটি পরিমাণগত ট্রেডিং সিস্টেম যা বিশেষভাবে ইন্ট্রাডে গ্যাপ ফিলিং ঘটনার উপর কেন্দ্রীভূত। এই কৌশলটি বাজারের একটি প্রাকৃতিক প্রবণতার উপর ভিত্তি করে তৈরি যে উল্লেখযোগ্য ফাঁক তৈরির পরে, বাজার সেই ফাঁকগুলি পূরণ করতে ফিরে আসে। কৌশলটি ৩ মিনিটের টাইমফ্রেমে কাজ করে এবং উচ্চ সম্ভাবনার ট্রেডিং সুযোগ নির্বাচনের জন্য নির্দিষ্ট মূল্য প্যাটার্ন, ট্রেন্ড দিক এবং ভলিউম নিশ্চিতকরণ ব্যবহার করে। সিস্টেমটি গড় প্রত্যাবর্তনের নীতি প্রয়োগ করে এবং EMA ট্রেন্ড ফিল্টার, ভলিউম নিশ্চিতকরণ এবং RSI ওভারবট ফিল্টার সহ একাধিক ফিল্টারের মাধ্যমে ট্রেডিং সাফল্যের হার বাড়ায়।

কৌশলের মূলনীতি

কৌশলটির মূল যুক্তি ফাঁক সনাক্তকরণ এবং পূরণকে ঘিরে আবর্তিত হয়:

-

ফাঁক সনাক্তকরণ প্রক্রিয়া: কৌশলটি প্রথমে ০.৫% এর বেশি দামের ফাঁক শনাক্ত করে। পূর্ববর্তী ট্রেডিং দিনের ক্লোজিং মূল্য এবং বর্তমান দিনের ওপেনিং মূল্য তুলনা করে, এটি নির্ধারণ করে এটি একটি ঊর্ধ্বমুখী ফাঁক না নিম্নমুখী ফাঁক।

-

ট্রেন্ড নিশ্চিতকরণ: বর্তমান বাজারের প্রবণতা নির্ধারণ করতে ৫০-পিরিয়ড এবং ২০০-পিরিয়ডের সূচকীয় চলমান গড় (EMA) ব্যবহার করা হয়। শুধুমাত্র যখন EMA50, EMA200-এর চেয়ে বড় হয় তখনই লং পজিশন নেওয়া হয়; এবং শুধুমাত্র যখন EMA50, EMA200-এর চেয়ে ছোট হয় তখনই শর্ট পজিশন নেওয়া হয়।

-

থ্রি-ক্যান্ডেল রিভার্সাল প্যাটার্ন: কৌশলটির জন্য টানা তিনটি ক্যান্ডেল একটি রিভার্সাল প্যাটার্ন তৈরি করতে হয়। লং পজিশনের জন্য, close[2] < close[1] < close এই ঊর্ধ্বমুখী প্যাটার্ন প্রয়োজন; শর্ট পজিশনের জন্য, close[2] > close[1] > close এই নিম্নমুখী প্যাটার্ন প্রয়োজন।

-

ভলিউম ফিল্টার: ঐচ্ছিক ভলিউম ফিল্টার নিশ্চিত করে যে শুধুমাত্র যখন ট্রেডিং ভলিউম ২০-পিরিয়ডের গড় থেকে বেশি হয় তখনই ট্রেড করা হয়, যা সংকেতের নির্ভরযোগ্যতা বাড়ায়।

-

RSI ফিল্টার: শর্ট ট্রেডের জন্য, অতিরিক্তভাবে RSI > 60 শর্ত যুক্ত করা হয়েছে, যা নিশ্চিত করে যে বাজার তুলনামূলকভাবে ওভারবট অবস্থায় আছে, যার ফলে শর্ট সেলিং সিগন্যালের গুণমান উন্নত হয়।

এন্ট্রি শর্তগুলি উপরের সমস্ত বিষয়কে একত্রিত করে:

- লং: নিম্নমুখী ফাঁক + থ্রি-ক্যান্ডেল ঊর্ধ্বমুখী প্যাটার্ন + ভলিউম নিশ্চিতকরণ + ঊর্ধ্বমুখী ট্রেন্ড

- শর্ট: ঊর্ধ্বমুখী ফাঁক + থ্রি-ক্যান্ডেল নিম্নমুখী প্যাটার্ন + ভলিউম নিশ্চিতকরণ + নিম্নমুখী ট্রেন্ড + RSI ওভারবট

কৌশলের সুবিধা

-

স্পষ্ট বাজার অস্বাভাবিকতা শনাক্তকরণ: কৌশলটি বাজারের নির্দিষ্ট অস্বাভাবিকতা – মূল্য ফাঁকের উপর দৃষ্টি নিবদ্ধ করে, যা একটি পরিসংখ্যানগতভাবে গুরুত্বপূর্ণ বাজার ঘটনা এবং ভবিষ্যদ্বাণীমূলক প্রান্ত প্রদান করে।

-

একাধিক নিশ্চিতকরণ প্রক্রিয়া: ফাঁক, ট্রেন্ড ফিল্টার, ভলিউম নিশ্চিতকরণ এবং মূল্য প্যাটার্ন একত্রিত করার মাধ্যমে, কৌশলটি মিথ্যা সংকেতের সম্ভাবনা ব্যাপকভাবে হ্রাস করে।

-

সুনির্দিষ্ট ঝুঁকি ব্যবস্থাপনা: স্টপ-লস এবং লাভের লক্ষ্য নির্ধারণের জন্য ATR ব্যবহার করা হয়, যা নিশ্চিত করে যে ঝুঁকি ব্যবস্থাপনা বাজারের অস্থিরতার পরিবর্তনের সাথে খাপ খাইয়ে নেয়। সর্বোচ্চ ডলার স্টপ-লস সেট করা আছে, যা কার্যকরভাবে প্রতি ট্রেডের ঝুঁকি এক্সপোজার নিয়ন্ত্রণ করে।

-

গতিশীল ট্রেইলিং স্টপ-লস: একবার ট্রেড ২×ATR লাভের স্তরে পৌঁছালে, একটি ট্রেইলিং স্টপ-লস সক্রিয় করা যেতে পারে, যা লাভের একটি অংশ ধরে রেখে লাভজনক ট্রেডকে চলতে দেয়।

-

নমনীয় প্যারামিটার সেটিংস: কৌশলটি একাধিক সামঞ্জস্যযোগ্য প্যারামিটার প্রদান করে (ফাঁকের আকার, ATR গুণক, সর্বোচ্চ স্টপ-লস পরিমাণ ইত্যাদি), যা ট্রেডারের ঝুঁকি সহনশীলতা এবং বাজারের অবস্থার উপর ভিত্তি করে অপ্টিমাইজ করা যেতে পারে।

-

সময় সীমা সুরক্ষা: সর্বোচ্চ পজিশন ধারণের সময় (৫০টি বার) নির্ধারণ করে, ট্রেডকে দীর্ঘ সময় লোকসানে থাকতে বাধা দেয় এবং মূলধন ব্যবহারের দক্ষতা অপ্টিমাইজ করে।

-

বাজারের মাইক্রোস্ট্রাকচারের সাথে সামঞ্জস্য: কৌশলটির নকশা বাজারের মাইক্রোস্ট্রাকচারের সাথে সারিবদ্ধ, ইন্ট্রাডে ট্রেডিং-এর উপর দৃষ্টি নিবদ্ধ করে এবং রাতারাতি ঝুঁকি এড়িয়ে চলে।

কৌশলের ঝুঁকি

-

মাঝারি জয়ের হার: প্রায় ৪৬% জয়ের হার মানে হল লাভজনক ট্রেডের তুলনায় লসের ট্রেডের সংখ্যা কিছুটা বেশি। সামগ্রিকভাবে লাভজনক হলেও, টানা লসের সময় পার করতে ভাল মানসিক শক্তির প্রয়োজন হতে পারে।

-

বাজার নির্ভরতা: কৌশলটি স্পষ্টভাবে উল্লেখ করে যে এটি শুধুমাত্র NASDAQ (US100) এর ৩ মিনিটের চার্টের জন্য প্রযোজ্য, অন্য সম্পদ বা টাইমফ্রেমে পরীক্ষিত বা অপ্টিমাইজ করা হয়নি। এটি কৌশলটির প্রয়োগের পরিধি সীমিত করে।

-

প্যারামিটার সংবেদনশীলতা: বেশিরভাগ পরিমাণগত কৌশলের মতো, কর্মক্ষমতা প্যারামিটার নির্বাচনের প্রতি অত্যন্ত সংবেদনশীল হতে পারে। অত্যধিক অপ্টিমাইজেশন ব্যাকটেস্টে ভাল ফলাফল দেখাতে পারে কিন্তু লাইভ ট্রেডিংয়ে খারাপ পারফর্ম করতে পারে।

-

সীমিত ট্রেডিং ফ্রিকোয়েন্সি: প্রতিদিন শুধুমাত্র একটি ট্রেড কার্যকর করা লাভের সম্ভাবনা সীমিত করে, বিশেষ করে কম অস্থিরতার দিনে অন্যান্য সুযোগ হাতছাড়া হতে পারে।

-

ফাঁক হওয়ার ফ্রিকোয়েন্সি ঝুঁকি: কৌশলটি নির্দিষ্ট আকারের ফাঁক তৈরির উপর নির্ভরশীল, বাজারের শান্ত সময়ে দীর্ঘ সময় ধরে কোনো ট্রেডিং সিগন্যাল নাও পাওয়া যেতে পারে।

-

কৌশল হ্রাসের ঝুঁকি: যত বেশি ট্রেডার অনুরূপ কৌশল ব্যবহার করবে, ফাঁক পূরণের কার্যকারিতা হ্রাস পেতে পারে, যার ফলে কৌশলের দক্ষতা কমে যেতে পারে।

প্রতিকারমূলক ব্যবস্থা:

- কঠোর মূলধন ব্যবস্থাপনা প্রয়োগ করা, প্রতি ট্রেডের ঝুঁকির পরিমাণ অ্যাকাউন্টের ১-২% এর বেশি না রাখা

- নিয়মিতভাবে কৌশলের প্যারামিটারগুলি পুনরায় যাচাই এবং অপ্টিমাইজ করা

- বিভিন্ন বাজার পরিস্থিতিতে ফাঁকের থ্রেশহোল্ড সামঞ্জস্য করার কথা বিবেচনা করা

- লাইভ ট্রেডিংয়ে কৌশলের কর্মক্ষমতা পর্যবেক্ষণের জন্য যথেষ্ট সময় রাখা

কৌশল অপ্টিমাইজেশানের দিকনির্দেশনা

-

ট্রেন্ড ফিল্টার শক্তিশালীকরণ: বর্তমান কৌশলটি ট্রেন্ড নির্দেশক হিসাবে সরল EMA ক্রসওভার ব্যবহার করে। ফিল্টারের গুণমান উন্নত করতে ADX (গড় দিকনির্দেশক সূচক) বা মাল্টি-টাইমফ্রেম ট্রেন্ড বিশ্লেষণের মতো আরও জটিল ট্রেন্ড শনাক্তকরণ পদ্ধতি একীভূত করার কথা বিবেচনা করা যেতে পারে।

-

এন্ট্রি টাইমিং অপ্টিমাইজেশন: বর্তমান থ্রি-ক্যান্ডেল রিভার্সাল প্যাটার্ন খুব সহজ হতে পারে। এন্ট্রি টাইমিং অপ্টিমাইজ করতে ক্যান্ডেলস্টিক প্যাটার্ন, সাপোর্ট/রেজিস্ট্যান্স লেভেল বা প্রাইস অ্যাকশন বিশ্লেষণের মতো প্রযুক্তিগত নিশ্চিতকরণ যোগ করার কথা বিবেচনা করুন।

-

ডাইনামিক স্টপ-লস এবং টেক-প্রফিট টার্গেট: নির্দিষ্ট ATR গুণক ব্যবহার করা যুক্তিসঙ্গত হলেও, বাজারের অস্থিরতা বা দিনের সময়ের উপর ভিত্তি করে গতিশীল সমন্বয় প্রয়োগ করা যেতে পারে। উদাহরণস্বরূপ, উচ্চ অস্থিরতার সময় ATR গুণক বাড়ানো বা ট্রেডিং সেশনের উপর ভিত্তি করে ঝুঁকি প্যারামিটার সামঞ্জস্য করা।

-

মেশিন লার্নিং বর্ধিতকরণ: মেশিন লার্নিং মডেলের মাধ্যমে ঐতিহাসিক ফাঁক পূরণের সাফল্যের হারের বৈশিষ্ট্য (যেমন ফাঁকের আকার, বাজার পরিস্থিতি, সময় ইত্যাদি) বিশ্লেষণ করলে কৌশলের কর্মক্ষমতা আরও উন্নত হতে পারে।

-

ট্রেডিং ফ্রিকোয়েন্সি বৃদ্ধি: একই ট্রেডিং দিনে একাধিকবার ট্রেড করার অনুমতি দেওয়ার জন্য কৌশলটি পরিবর্তন করার বিষয়ে বিবেচনা করুন, বিশেষ করে যখন আগের ট্রেড শেষ হয়ে গেছে এবং একটি নতুন বৈধ সংকেত দেখা দিয়েছে। এটি সামগ্রিক লাভ বাড়াতে পারে তবে অতিরিক্ত ট্রেডিংয়ের সমস্যা তৈরি না করে তা নিশ্চিত করতে সতর্কতার সাথে পরীক্ষা করা প্রয়োজন।

-

সম্পর্কিত বাজার সংকেত একীকরণ: নিশ্চিতকরণ হিসাবে সম্পর্কিত বাজার (যেমন ফিউচার, ETF বা সম্পর্কিত শিল্প সূচক) থেকে সংকেত একীভূত করার কথা বিবেচনা করুন। এটি অতিরিক্ত তথ্যগত প্রান্ত প্রদান করতে পারে, বিশেষ করে ফাঁক পূরণ হবে কিনা তা নির্ধারণে।

-

সময় ফিল্টার: বিভিন্ন সময়সীমায় বাজার ভিন্নভাবে আচরণ করতে পারে। ট্রেডিং সময়ের উপর ভিত্তি করে ফিল্টার যোগ করা কৌশলের কর্মক্ষমতা বাড়াতে পারে, যেমন বাজার খোলা এবং বন্ধের উচ্চ অস্থিরতার সময় এড়িয়ে চলা।

উপসংহার

ডাইনামিক গ্যাপ ফিলিং মিন রিভার্সন স্ট্র্যাটেজি হল একটি সাবধানতার সাথে ডিজাইন করা ইন্ট্রাডে ট্রেডিং সিস্টেম যা বাজারের ফাঁক ফিরে আসার পরিসংখ্যানগত প্রবণতাকে কাজে লাগানোর উপর দৃষ্টি নিবদ্ধ করে। কৌশলটি ফাঁক সনাক্তকরণ, ট্রেন্ড নিশ্চিতকরণ, ভলিউম ফিল্টার এবং মূল্য প্যাটার্ন শনাক্তকরণকে একত্রিত করে একটি বহু-স্তরীয় ট্রেডিং সিদ্ধান্ত কাঠামো তৈরি করে।

কৌশলটির মূল শক্তি তার স্পষ্টভাবে সংজ্ঞায়িত এন্ট্রি নিয়ম, ATR-ভিত্তিক ঝুঁকি ব্যবস্থাপনা এবং একাধিক নিশ্চিতকরণ প্রক্রিয়ার মধ্যে নিহিত। যদিও জয়ের হার মাঝারি (প্রায় ৪৬%), সুনির্দিষ্ট ঝুঁকি-রিটার্ন সেটআপ (২:১ ঝুঁকি-রিটার্ন অনুপাত) এর মাধ্যমে, কৌশলটি ব্যাকটেস্টে ইতিবাচক রিটার্ন তৈরি করতে সক্ষম।

কৌশলটি বিশেষ করে সেই ট্রেডারদের জন্য উপযুক্ত যারা নির্দিষ্ট বাজার অস্বাভাবিকতা কাজে লাগাতে চান, বিশেষ করে NASDAQ ইন্ট্রাডে ট্রেডিংয়ে আগ্রহী বিনিয়োগকারীদের জন্য। তবে, সম্ভাব্য ব্যবহারকারীদের কৌশলটির সীমাবদ্ধতা সম্পর্কে সচেতন হওয়া উচিত, যার মধ্যে বাজার নির্ভরতা এবং প্যারামিটার সংবেদনশীলতা অন্তর্ভুক্ত।

প্রস্তাবিত অপ্টিমাইজেশন ব্যবস্থা, বিশেষ করে ট্রেন্ড ফিল্টার শক্তিশালীকরণ এবং এন্ট্রি টাইমিং উন্নত করার মাধ্যমে, কৌশলটি সম্ভবত তার কর্মক্ষমতা এবং দৃঢ়তা আরও উন্নত করতে পারে। বাজারের অবস্থার পরিবর্তনের সাথে সাথে, দীর্ঘমেয়াদী সাফল্য বজায় রাখার জন্য নিয়মিতভাবে প্যারামিটারগুলি পুনর্মূল্যায়ন এবং সামঞ্জস্য করা গুরুত্বপূর্ণ হবে।

শেষ পর্যন্ত, এই কৌশলটি একটি ভারসাম্যপূর্ণ পরিমাণগত ট্রেডিং পদ্ধতির প্রতিনিধিত্ব করে, যা প্রযুক্তিগত বিশ্লেষণ এবং পরিসংখ্যানগত ধারণাকে একত্রিত করে একটি পদ্ধতিগত উপায়ে বাজারের নির্দিষ্ট আচরণগত প্যাটার্ন ক্যাপচার করে।

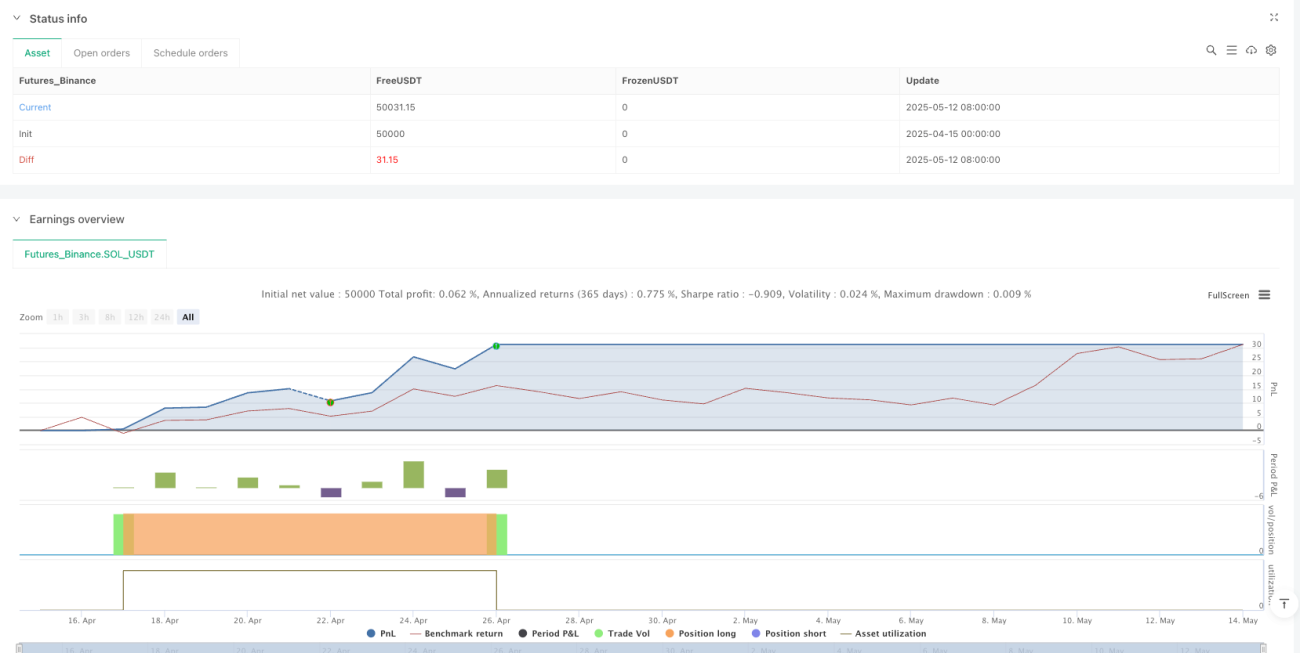

/*backtest

start: 2025-04-15 00:00:00

end: 2025-05-14 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Gap Fill Mean Reversion Strategy – NASDAQ 3-Minute", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// === INPUTS ===- 1