সংক্ষিপ্ত বিবরণ

ATR-ভিত্তিক ডায়নামিক ট্রেইলিং স্টপ-লাভ সহ ট্রিপল রিভার্সাল প্যাটার্ন কোয়ান্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি হল একটি কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম যা বিশেষভাবে স্বল্পমেয়াদী বাজার ক্লান্তি সংকেত শনাক্ত করার জন্য ডিজাইন করা হয়েছে। কৌশলটির মূল ধারণা হল টানা তিনটি সমমুখী ক্যান্ডেলস্টিকের পর রিভার্সাল সিগন্যাল ক্যাপচার করা এবং গড় ট্রু রেঞ্জ (ATR) ভিত্তিক ডায়নামিক ট্রেইলিং স্টপ-লাভ মেকানিজমের মাধ্যমে মুনাফা সুরক্ষিত করা। কৌশলটি বিশেষ করে ১৫ মিনিট, ১ ঘণ্টা এবং ৪ ঘণ্টার মতো মধ্যম ও স্বল্পমেয়াদী টাইমফ্রেমের জন্য উপযুক্ত। এটি স্বয়ংক্রিয়ভাবে বিভিন্ন বাজার পরিবেশের ওঠানামার বৈশিষ্ট্যের সাথে খাপ খাইয়ে নিতে পারে, নির্দিষ্ট স্টপ-লস নির্ধারণের পরিবর্তে একটি ডায়নামিক লাভ গ্রহণের ব্যবস্থার মাধ্যমে ঝুঁকি নিয়ন্ত্রণ করে।

কৌশলের নীতি

কৌশলটির এন্ট্রি লজিক স্পষ্ট মূল্য প্যাটার্ন সনাক্তকরণের উপর ভিত্তি করে:

-

টানা তিনটি সমমুখী ক্যান্ডেলস্টিক দিকনির্দেশনা নিশ্চিত করে:

- লং সিগন্যাল: টানা তিনটি বিয়ারিশ ক্যান্ডেলস্টিকের পর একটি বুলিশ রিভার্সাল ক্যান্ডেলস্টিক আসা

- শর্ট সিগন্যাল: টানা তিনটি বুলিশ ক্যান্ডেলস্টিকের পর একটি বিয়ারিশ রিভার্সাল ক্যান্ডেলস্টিক আসা

-

রিভার্সাল ক্যান্ডেলস্টিকের দেহ যথেষ্ট বড় হতে হবে, কোডে সেট করা আছে কমপক্ষে ৩% আকার, যাতে রিভার্সাল সিগন্যাল যথেষ্ট শক্তিশালী হয় তা নিশ্চিত করা যায়।

-

রিভার্সাল ক্যান্ডেলস্টিকের ক্লোজিং-এ ট্রেডে প্রবেশ করা হয়।

কৌশলটির এক্সিট লজিক ATR-ভিত্তিক ডায়নামিক ট্রেইলিং স্টপ-লাভ মেকানিজম ব্যবহার করে:

- ১৪ পিরিয়ডের ATR মান গণনা করে বাজারের অস্থিরতা পরিমাপ করা হয়।

- যখন মূল্য অনুকূল দিকে কমপক্ষে ১.৫ গুণ ATR দূরত্ব অতিক্রম করে, তখন ট্রেইলিং স্টপ-লাভ প্রক্রিয়া সক্রিয় হয়।

- যদি মূল্য সবচেয়ে অনুকূল অবস্থান থেকে ১.০ গুণ ATR পিছিয়ে আসে, তাহলে এক্সিট সিগন্যাল তৈরি হয়।

কোড বিশ্লেষণ করে দেখা যায়, কৌশলটি কোনো নির্দিষ্ট স্টপ-লস নির্ধারণ করে না, বরং মুনাফা অর্জনের পর সুরক্ষা ব্যবস্থার উপর নির্ভর করে ঝুঁকি ব্যবস্থাপনা করে। কৌশলটি সর্বোচ্চ ৫ বার পিরামিডিং (পজিশন বৃদ্ধি) অনুমতি দেয়, প্রতিটি ট্রেডের জন্য অ্যাকাউন্ট ইক্যুইটির ৫০% ব্যবহার করে এবং ০.০৫% ট্রেডিং কমিশন বিবেচনায় নেয়।

কৌশলের সুবিধা

-

নির্ভুল রিভার্সাল শনাক্তকরণ প্রক্রিয়া: টানা তিনটি সমমুখী ক্যান্ডেলস্টিক ও একটি রিভার্সাল ক্যান্ডেলস্টিকের সমন্বয় প্যাটার্ন প্রকৃত রিভার্সাল শনাক্তকরণের নির্ভুলতা বাড়ায় এবং মিথ্যা সংকেত হ্রাস করে।

-

বাজারের অস্থিরতার সাথে গতিশীল খাপ খাওয়ানো: ATR-কে অস্থিরতা নির্দেশক হিসেবে ব্যবহার করে কৌশলটি স্বয়ংক্রিয়ভাবে বিভিন্ন বাজার এবং বিভিন্ন সময়ের ওঠানামার বৈশিষ্ট্যের সাথে মানিয়ে নিতে পারে, প্যারামিটার ম্যানুয়ালি সমন্বয়ের প্রয়োজন হয় না।

-

বুদ্ধিমান মূলধন সুরক্ষা প্রক্রিয়া: ট্রেড শুধুমাত্র নির্দিষ্ট মুনাফা অর্জনের পরই সুরক্ষা প্রক্রিয়া সক্রিয় করে, যা বাজারের সামান্য ওঠানামায় অকাল প্রস্থান এড়ায় এবং একই সাথে মুনাফা হ্রাস পেলে সময়মতো তা লক করতে সাহায্য করে।

-

নমনীয় পজিশন ম্যানেজমেন্ট: পিরামিডিং পজিশন সমর্থন করে, যা ট্রেন্ড নিশ্চিত হলে পজিশন বাড়িয়ে মুনাফার সম্ভাবনা বৃদ্ধি করতে দেয়।

-

ব্যাপক প্রযোজ্যতা: কৌশলটির ডিজাইন রেঞ্জবাউন্ড মার্কেট এবং ট্রেন্ড রিভার্সাল পয়েন্টের জন্য বিশেষভাবে কার্যকর, এবং এটি ক্রিপ্টোকারেন্সি, সোনা এবং ফরেক্সের মতো উচ্চ অস্থিরতাপূর্ণ বাজারের জন্য উপযুক্ত।

-

সহজ এবং সমন্বয়যোগ্য প্যারামিটার: শুধুমাত্র ন্যূনতম দেহ শতাংশ, ATR পিরিয়ড দৈর্ঘ্য এবং ট্রেইলিং স্টপ-লাভ প্যারামিটার সেট করতে হয়, যা বিভিন্ন বাজার পরিবেশের জন্য অপ্টিমাইজ এবং মানিয়ে নেওয়া সহজ।

কৌশলের ঝুঁকি

-

কোনো নির্দিষ্ট স্টপ-লস নেই: কৌশলটি প্রথাগত স্টপ-লস পয়েন্ট নির্ধারণ করে না, যা ট্রেইলিং স্টপ-লাভ সক্রিয় হওয়ার আগে যদি বাজার প্রতিকূলভাবে চলতে থাকে, তাহলে বড় ক্ষতির কারণ হতে পারে। এই ঝুঁকি মোকাবেলায় ট্রেডারদের সময় বা সর্বোচ্চ ক্ষতির অনুপাত ভিত্তিক একটি জরুরি স্টপ-লস মেকানিজম যোগ করার পরামর্শ দেওয়া হয়।

-

অতিরিক্ত ট্রেডিং ঝুঁকি: এন্ট্রি শর্ত তুলনামূলকভাবে সহজ (শুধুমাত্র ৩টি সমমুখী ক্যান্ডেল + ১টি রিভার্সাল ক্যান্ডেল) হওয়ায় রেঞ্জবাউন্ড বাজারে খুব বেশি ট্রেডিং সংকেত তৈরি হতে পারে। ট্রেন্ড ইন্ডিকেটর বা সাপোর্ট-রেজিস্ট্যান্স লেভেলের মতো অতিরিক্ত ফিল্টার ব্যবহার করে অপ্রয়োজনীয় ট্রেড কমানো যেতে পারে।

-

পিরামিডিং পজিশন ঝুঁকি: কৌশলটি সর্বোচ্চ ৫ বার পজিশন বাড়ানোর অনুমতি দেয়। যদি বাজার হঠাৎ করে বিপরীতমুখী হয়, তাহলে ক্রমবর্ধমান অবস্থান বড় ক্ষতির কারণ হতে পারে। ব্যক্তিগত ঝুঁকি গ্রহণের ক্ষমতা অনুযায়ী পজিশন বাড়ানোর সংখ্যা কমানো বা আরও কঠোর শর্ত নির্ধারণ করার পরামর্শ দেওয়া হয়।

-

বাজার অবস্থার উপর নির্ভরশীলতা: কৌশলটি স্পষ্ট রেঞ্জবাউন্ড বাজার বা ট্রেন্ডের শেষ প্রান্তে সবচেয়ে ভালো কাজ করে, কিন্তু শক্তিশালী ট্রেন্ড বাজারে এটি ঘন ঘন ভুল সংকেত তৈরি করতে পারে। শুধুমাত্র উপযুক্ত বাজার পরিবেশে কৌশলটি প্রয়োগ করতে ট্রেন্ড ফিল্টার যোগ করার কথা বিবেচনা করা উচিত।

-

প্যারামিটার সংবেদনশীলতা: ATR গুণক প্যারামিটারের সামান্য পরিবর্তন কৌশলের কার্যক্ষমতাকে উল্লেখযোগ্যভাবে প্রভাবিত করতে পারে। বিভিন্ন বাজার এবং টাইমফ্রেমের জন্য পূর্ণাঙ্গ প্যারামিটার অপ্টিমাইজেশন এবং ব্যাকটেস্টিং প্রয়োজন।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

ট্রেন্ড ফিল্টার যুক্ত করা: মুভিং এভারেজ বা ADX-এর মতো নির্দেশক ব্যবহার করে ট্রেন্ডের দিক রিভার্সাল সিগন্যালের সাথে সামঞ্জস্যপূর্ণ হলেই প্রবেশ করা যেতে পারে, যা সাফল্যের হার বাড়াবে। নিচের মতো লজিক যোগ করা যেতে পারে:

// ট্রেন্ড ফিল্টার উদাহরণ ema200 = ta.ema(close, 200) adx = ta.adx(14) inUptrend = close > ema200 and adx > 25 inDowntrend = close < ema200 and adx > 25 -

ইন্টেলিজেন্ট স্টপ-লস মেকানিজম: ট্রেইলিং স্টপ-লাভ সক্রিয় হওয়ার আগে সুরক্ষা প্রদানের জন্য ATR-ভিত্তিক প্রাথমিক স্টপ-লস যোগ করা যেতে পারে। উদাহরণস্বরূপ:

// প্রাথমিক স্টপ-লস উদাহরণ initialStopLoss = strategy.position_size > 0 ? longEntry - 2 * atr : strategy.position_size < 0 ? shortEntry + 2 * atr : na -

ট্রেডিং সেশন ফিল্টার: কিছু বাজারে নির্দিষ্ট সময়ে অস্থিরতা খুব বেশি বা খুব কম হতে পারে, যা কৌশলের কর্মক্ষমতা প্রভাবিত করতে পারে। শুধুমাত্র সর্বোত্তম সময়ে ট্রেড করার জন্য ট্রেডিং সেশন ফিল্টার যোগ করা যেতে পারে।

-

রিভার্সাল নিশ্চিতকরণ শর্ত অপ্টিমাইজ করা: ভলিউম বা মোমেন্টাম ইন্ডিকেটর ব্যবহার করে রিভার্সাল সিগন্যালের নির্ভরযোগ্যতা বাড়ানো যেতে পারে। আদর্শভাবে রিভার্সাল সিগন্যালের সাথে ভলিউম বৃদ্ধি বা মোমেন্টাম ডাইভারজেন্স থাকা উচিত।

-

প্যারামিটার ডায়নামিক অ্যাডজাস্টমেন্ট: বাজারের অবস্থার উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে ATR গুণক প্যারামিটার সামঞ্জস্য করার একটি ব্যবস্থা ডিজাইন করা যেতে পারে। যেমন উচ্চ অস্থিরতার সময় ট্রেইলিং দূরত্ব বাড়ানো এবং কম অস্থিরতার সময় কমানো।

-

লাভের টার্গেট যুক্ত করা: ট্রেইলিং স্টপ-লাভ ছাড়াও সাপোর্ট-রেজিস্ট্যান্স লেভেল বা ফিবোনাচি রিট্রেসমেন্টের উপর ভিত্তি করে আংশিক মুনাফা সংগ্রহের পয়েন্ট সেট করা যেতে পারে, যাতে গুরুত্বপূর্ণ মূল্য স্তরে কিছু মুনাফা লক করা যায়।

-

ঝুঁকি ব্যবস্থাপনা অপ্টিমাইজেশন: নির্দিষ্ট শতাংশ ইকুইটির পরিবর্তে প্রতি ট্রেডের ঝুঁকি অ্যাকাউন্টের একটি নির্দিষ্ট শতাংশের মধ্যে সীমাবদ্ধ করা যেতে পারে। নিচের পদ্ধতিতে এটি বাস্তবায়ন করা সম্ভব:

// ডায়নামিক পজিশন সাইজ গণনা riskPerTrade = 1 // অ্যাকাউন্টের ১% ঝুঁকি posSize = (strategy.equity * riskPerTrade / 100) / (atr * 2)

সারসংক্ষেপ

ATR-ভিত্তিক ডায়নামিক ট্রেইলিং স্টপ-লাভ সহ ট্রিপল রিভার্সাল প্যাটার্ন কোয়ান্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি একটি সুগঠিত স্বল্পমেয়াদী রিভার্সাল ট্রেডিং সিস্টেম। এটি টানা তিনটি সমমুখী ক্যান্ডেলস্টিকের পর রিভার্সাল প্যাটার্ন শনাক্ত করে বাজারের মোড় ঘুরানোর পয়েন্টগুলো ক্যাপচার করে। এর সবচেয়ে বড় বৈশিষ্ট্য হল ATR-ভিত্তিক ডায়নামিক ট্রেইলিং স্টপ-লাভ মেকানিজম ব্যবহার করা, যা কৌশলটিকে বিভিন্ন বাজার অবস্থার অস্থিরতার সাথে খাপ খাইয়ে নিতে এবং পর্যাপ্ত মুনাফার জায়গা রেখে অর্জিত মুনাফা সময়মতো লক করতে সাহায্য করে।

কৌশলটি বিশেষ করে রেঞ্জবাউন্ড বাজার এবং উচ্চ অস্থিরতাপূর্ণ বাজার পরিবেশে, যেমন ক্রিপ্টোকারেন্সি, সোনা এবং ফরেক্স বাজারে প্রয়োগের জন্য উপযুক্ত। এই নিবন্ধে প্রস্তাবিত অপ্টিমাইজেশন, যেমন ট্রেন্ড ফিল্টার, ইন্টেলিজেন্ট স্টপ-লস এবং ডায়নামিক প্যারামিটার অ্যাডজাস্টমেন্ট যুক্ত করে ট্রেডাররা কৌশলটির স্থিতিশীলতা ও মুনাফা অর্জনের ক্ষমতা আরও বাড়াতে পারে।

খেয়াল রাখতে হবে, যদিও কৌশলটির বাজার পরিবর্তনের সাথে স্বয়ংক্রিয়ভাবে খাপ খাইয়ে নেওয়ার ক্ষমতা আছে, তবুও নির্দিষ্ট বাজারের বৈশিষ্ট্য এবং ব্যক্তিগত ঝুঁকি গ্রহণের প্রবণতা অনুযায়ী প্যারামিটার অপ্টিমাইজ এবং সমন্বয় করা প্রয়োজন। লাইভ ট্রেডিংয়ে প্রয়োগের আগে বিভিন্ন বাজার পরিবেশে কৌশলটির কর্মক্ষমতা যাচাই করার জন্য পর্যাপ্ত ঐতিহাসিক ব্যাকটেস্টিং এবং সিমুলেটেড ট্রেডিং করার পরামর্শ দেওয়া হয়।

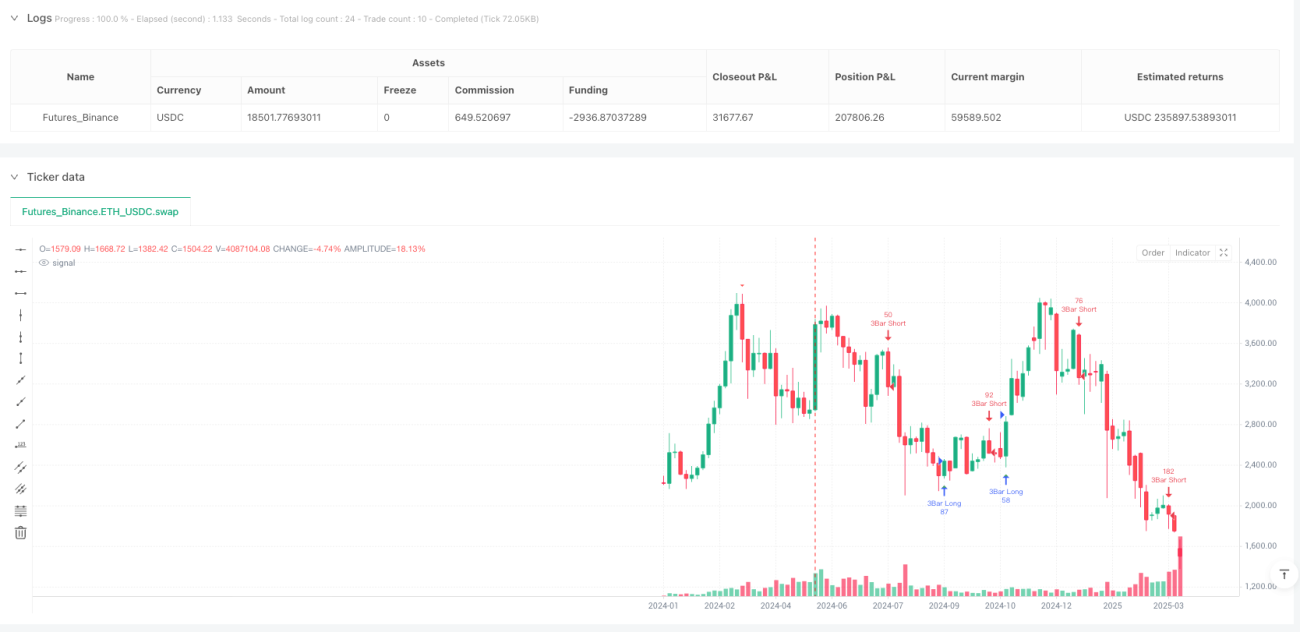

/*backtest

start: 2024-05-19 00:00:00

end: 2025-04-11 00:00:00

period: 5d

basePeriod: 5d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDC"}]

*/

//@version=5

// ========================================================================

// 📌 CMA Technologies – 3-Bar Reversal Detection Bot (ATR Trailing TP)

// 🌐 Developed by CMA Technologies | Visit: cmatech.co- 1