বহু-স্তরযুক্ত আরএসআই গতি নিশ্চিতকরণ ট্রেডিং কৌশল

সারসংক্ষেপ

মাল্টি-ফিল্টার আরএসআই (RSI) মোমেন্টাম কনফার্মেশন ট্রেডিং কৌশলটি একটি ক্রিপ্টোকারেন্সি বাজারের জন্য ডিজাইন করা একটি সুশৃঙ্খল ট্রেডিং পদ্ধতি। এই কৌশলটি আরএসআই মোমেন্টাম সিগন্যাল, ভলিউম কনফার্মেশন এবং সঠিক ক্যান্ডেলস্টিক প্যাটার্ন শনাক্তকরণের সমন্বয়ে উচ্চ সম্ভাবনাময় এন্ট্রি পয়েন্ট চিহ্নিত করে, পাশাপাশি দুর্বল সিগন্যালগুলো ফিল্টার করে। কৌশলটি একটি মাল্টি-লেয়ার ফিল্টারিং সিস্টেম প্রয়োগ করে, যেখানে একটি ট্রেডে প্রবেশের জন্য একাধিক শর্ত একসাথে পূরণ করা প্রয়োজন। আরএসআই মোমেন্টাম পরিবর্তন, উল্লেখযোগ্য ভলিউম এবং শক্তিশালী ক্যান্ডেলস্টিক প্যাটার্নের প্রয়োজনীয়তা আরোপ করে, সিস্টেমটি শুধুমাত্র সবচেয়ে নির্ভরযোগ্য ট্রেডিং সেটআপগুলো ক্যাপচার করার লক্ষ্য রাখে।

এই কৌশলটির মূল শক্তি এর বহু-নিশ্চিতকরণ ব্যবস্থার শক্তিশালী সমন্বয়ের মধ্যে নিহিত। আরএসআই সম্ভাব্য মোমেন্টাম পরিবর্তন শনাক্ত করে, কিন্তু অস্থির বাজারে মিথ্যা সিগন্যাল তৈরি করতে পারে; ভলিউম কনফার্মেশন নিশ্চিত করে যে পর্যাপ্ত বাজারের আগ্রহ থাকলেই কেবল ট্রেড করা হয়; ক্যান্ডেলস্টিক প্যাটার্নের প্রয়োজনীয়তা শক্তিশালী মূল্য ক্রিয়া দাবি করে দুর্বল রিভার্সালগুলো ফিল্টার করে। যখন এই তিনটি ফিল্টার একসাথে ব্যবহার করা হয়, তখন এটি উল্লেখযোগ্যভাবে মিথ্যা সিগন্যাল কমিয়ে দেয়, পাশাপাশি শক্তিশালী মোমেন্টাম পরিবর্তনগুলো ক্যাপচার করে। কৌশলটিতে অন্তর্নির্মিত ঝুঁকি ব্যবস্থাপনা ফাংশনও রয়েছে, যা ATR (এভারেজ ট্রু রেঞ্জ) অস্থিরতা বা নির্দিষ্ট শতাংশ ঝুঁকির উপর ভিত্তি করে স্বয়ংক্রিয় স্টপ-লস এবং টেক-প্রফিট অবস্থান নির্ধারণ করে।

কৌশলের নীতি

এই কৌশলটির মূল যুক্তি তিনটি প্রধান প্রযুক্তিগত সূচকের সমন্বয়ের উপর ভিত্তি করে তৈরি। প্রথমটি হলো আরএসআই মোমেন্টাম শনাক্তকরণ প্রক্রিয়া, যেখানে কৌশলটি 14-পিরিয়ড আরএসআই সূচক ব্যবহার করে, ৭০ কে ওভারবট লেভেল এবং ৩০ কে ওভারসল্ড লেভেল হিসেবে নির্ধারণ করে। লং এন্ট্রির জন্য, সিস্টেমটি আরএসআই ৩০-এর নিচে থেকে ৩০-এর উপরে অতিক্রম করা শনাক্ত করে, যা ওভারসল্ড অবস্থা থেকে বুলিশ মোমেন্টামে পরিবর্তনের ইঙ্গিত দেয়। শর্ট এন্ট্রির জন্য, সিস্টেমটি আরএসআই ৭০-এর উপরে থেকে ৭০-এর নিচে অতিক্রম করা শনাক্ত করে, যা ওভারবট অবস্থা থেকে বিয়ারিশ মোমেন্টামে পরিবর্তনের ইঙ্গিত দেয়।

দ্বিতীয় গুরুত্বপূর্ণ উপাদান হলো ভলিউম কনফার্মেশন সিস্টেম। কৌশলটির প্রয়োজন যে বর্তমান ক্যান্ডেলের ভলিউম 14-পিরিয়ড ভলিউমের সরল মুভিং এভারেজকে অতিক্রম করবে, এটি নিশ্চিত করে যে শুধুমাত্র পর্যাপ্ত বাজার অংশগ্রহণ থাকলেই ট্রেড এক্সিকিউট করা হয়, ফলে কম তারল্যের পরিবেশে মিথ্যা ব্রেকআউট ফিল্টার হয়। তৃতীয় ফিল্টার হলো ক্যান্ডেলস্টিক প্যাটার্ন বিশ্লেষণ, যেখানে একটি শক্তিশালী বুলিশ বা বিয়ারিশ ক্যান্ডেল প্রয়োজন, যার বডি অবশ্যই ক্যান্ডেলের মোট পরিসরের কমপক্ষে ৫০% দখল করতে হবে, এটি নিশ্চিত করে যে মূল্য ক্রিয়া নির্ধারক বৈশিষ্ট্যযুক্ত, যা অনিশ্চিত বাজার পরিস্থিতিতে দুর্বল সিগন্যাল এড়িয়ে চলে।

কৌশলটি একটি ঐচ্ছিক সুপারট্রেন্ড ফিল্টারও সরবরাহ করে, যা সক্রিয় থাকলে, লং এন্ট্রি অবশ্যই সুপারট্রেন্ডের ঊর্ধ্বমুখী দিক এবং শর্ট এন্ট্রি অবশ্যই নিম্নমুখী ট্রেন্ডের সাথে সারিবদ্ধ হতে হবে। ডায়নামিক ATR স্টপ-লস সিস্টেম বর্তমান বাজার অস্থিরতার উপর ভিত্তি করে সুরক্ষা স্তর সামঞ্জস্য করে, স্টপ-লস এবং টেক-প্রফিট লক্ষ্য গণনার জন্য 3.5 গুণ ATR মাল্টিপ্লায়ার ব্যবহার করে, অথবা নির্দিষ্ট 0.5% স্টপ-লস এবং 1.5:1 রিস্ক-রিওয়ার্ড অনুপাতের বিকল্প সরবরাহ করে।

সুবিধা বিশ্লেষণ

মাল্টি-ফিল্টার আরএসআই মোমেন্টাম কনফার্মেশন ট্রেডিং কৌশলের বেশ কয়েকটি উল্লেখযোগ্য সুবিধা রয়েছে। প্রথমত, এর শক্তিশালী সিগন্যাল ফিল্টারিং ক্ষমতা। আরএসআই মোমেন্টাম পরিবর্তন, ভলিউম কনফার্মেশন এবং শক্তিশালী ক্যান্ডেলস্টিক প্যাটার্ন - এই তিনটি শর্ত একসাথে পূরণের প্রয়োজনীয়তা আরোপ করে, কৌশলটি মিথ্যা সিগন্যালের সম্ভাবনা ব্যাপকভাবে হ্রাস করে। এই বহু-নিশ্চিতকরণ ব্যবস্থা নিশ্চিত করে যে কেবলমাত্র যখন বাজার প্রকৃত মোমেন্টাম পরিবর্তনের লক্ষণ দেখায় তখনই ট্রেড এক্সিকিউট করা হয়, ফলে ট্রেডের সাফল্যের হার বৃদ্ধি পায়।

দ্বিতীয়ত, কৌশলটির চমৎকার অভিযোজনযোগ্যতা এবং নমনীয়তা রয়েছে। ডায়নামিক ATR স্টপ-লস সিস্টেম বাজার অস্থিরতার উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে সুরক্ষা স্তর সামঞ্জস্য করতে পারে, উচ্চ অস্থিরতার সময়ে শিথিল স্টপ-লস এবং কম অস্থিরতার সময়ে কঠোর সুরক্ষা প্রদান করে। এই অভিযোজনযোগ্য বৈশিষ্ট্য কৌশলটিকে বিভিন্ন বাজার পরিস্থিতিতে কার্যকর থাকতে সাহায্য করে। ঐচ্ছিক সুপারট্রেন্ড ফিল্টার ট্রেডারদের জন্য একটি অতিরিক্ত ট্রেন্ড নিশ্চিতকরণ সরঞ্জাম সরবরাহ করে, যা সিগন্যালের গুণমান আরও উন্নত করে।

তৃতীয় গুরুত্বপূর্ণ সুবিধা হলো ব্যাপক ঝুঁকি ব্যবস্থাপনা সিস্টেম। কৌশলটি দুটি প্রস্থান পদ্ধতি সরবরাহ করে - ATR-ভিত্তিক ডায়নামিক স্টপ-লস এবং নির্দিষ্ট শতাংশ স্টপ-লস, যা ট্রেডাররা তাদের নিজস্ব ঝুঁকি পছন্দ অনুযায়ী বেছে নিতে পারেন। 1.5:1 রিস্ক-রিওয়ার্ড অনুপাত সেটিং একটি ভাল ব্রেক-ইভেন পয়েন্ট নিশ্চিত করে, যাতে কম জয়ের হার হলেও লাভজনকতা বজায় রাখা যায়। কৌশলটি একাধিক ট্রেডিং দিক কনফিগারেশনও সমর্থন করে, যার মধ্যে শুধুমাত্র লং, শুধুমাত্র শর্ট বা দ্বিমুখী ট্রেডিং অন্তর্ভুক্ত।

ঝুঁকি বিশ্লেষণ

যদিও কৌশলটির একাধিক ফিল্টারিং ব্যবস্থা রয়েছে, তবুও কিছু সম্ভাব্য ঝুঁকি সম্পর্কে সচেতন থাকা প্রয়োজন। প্রাথমিক ঝুঁকি হলো শক্তিশালী ট্রেন্ডিং বাজারে ট্রেডিং সুযোগ হাতছাড়া হওয়ার সম্ভাবনা। যেহেতু কৌশলটি আরএসআই-এর ওভারবট এবং ওভারসল্ড সিগন্যালের উপর নির্ভরশীল, তাই ক্রমাগত ঊর্ধ্বমুখী বা নিম্নমুখী শক্তিশালী ট্রেন্ডে, আরএসআই দীর্ঘ সময় ধরে চরম স্তরে থাকতে পারে, ফলে কৌশলটি এন্ট্রি সিগন্যাল তৈরি করতে অক্ষম হয়, যা গুরুত্বপূর্ণ ট্রেন্ড সুযোগ হাতছাড়া করে দেয়। সমাধানের মধ্যে রয়েছে উচ্চতর টাইমফ্রেমের ট্রেন্ড বিশ্লেষণ অন্তর্ভুক্ত করা, অথবা নির্দিষ্ট বাজার পরিস্থিতির সাথে মানিয়ে নিতে আরএসআই প্যারামিটার সামঞ্জস্য করা।

দ্বিতীয় গুরুত্বপূর্ণ ঝুঁকি হলো অস্থির বাজারে ঘন ঘন ট্রেডিং। যদিও একাধিক ফিল্টার মিথ্যা সিগন্যাল হ্রাস করে, তবুও সাইডওয়ে (পার্শ্ববর্তী) পর্যায়ে, বাজার এখনও বেশ কিছু আপাতদৃষ্টিতে বৈধ কিন্তু শেষ পর্যন্ত ব্যর্থ ব্রেকআউট সিগন্যাল তৈরি করতে পারে। এর ফলে পরপর ছোট ছোট লোকসানের সঞ্চয় হতে পারে। এই ঝুঁকি কমানোর কৌশলের মধ্যে রয়েছে অতিরিক্ত বাজার অবস্থা ফিল্টার, যেমন অস্থিরতা সূচক বা ট্রেন্ড শক্তি সূচক অন্তর্ভুক্ত করা, যা কম ট্রেন্ড পরিবেশে ট্রেডিং স্থগিত রাখে।

তৃতীয় ঝুঁকিটি প্যারামিটার অপ্টিমাইজেশন ওভারফিটিং-এর সাথে সম্পর্কিত। কৌশলটিতে আরএসআই দৈর্ঘ্য, এটিআর পিরিয়ড, রিস্ক-রিওয়ার্ড অনুপাত সহ একাধিক সমন্বয়যোগ্য প্যারামিটার রয়েছে। ঐতিহাসিক ডেটার সাথে মানানসই করার জন্য এই প্যারামিটারগুলির অত্যধিক অপ্টিমাইজেশন ভবিষ্যতের কর্মক্ষমতাকে খারাপ করতে পারে। সুপারিশ করা হয় যে শক্তিশালী প্যারামিটার সেটিংস ব্যবহার করা, নিয়মিত আউট-অফ-স্যাম্পল টেস্টিং করা এবং সীমিত ঐতিহাসিক ডেটার উপর ভিত্তি করে অত্যধিক অপ্টিমাইজেশন এড়ানো। অধিকন্তু, উচ্চ-ফ্রিকোয়েন্সি ট্রেডিং পরিবেশে, বিশেষ করে ছোট টাইমফ্রেমে অপারেটিং করার সময়, ট্রেডিং খরচ এবং স্লিপেজ উল্লেখযোগ্যভাবে কৌশলের কর্মক্ষমতাকে প্রভাবিত করতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটির জন্য বেশ কয়েকটি গুরুত্বপূর্ণ অপ্টিমাইজেশনের দিক রয়েছে। প্রথমটি হলো বাজার অবস্থা শনাক্তকরণ ক্ষমতা বৃদ্ধি করা। এভারেজ ট্রু রেঞ্জ রেশিও, অস্থিরতা সূচক বা ট্রেন্ড শক্তি সূচকের মতো অতিরিক্ত বাজার শ্রেণীবিভাগ সূচক অন্তর্ভুক্ত করে বিভিন্ন বাজার পরিবেশকে আরও ভালোভাবে চিহ্নিত করা যেতে পারে। উচ্চ অস্থিরতা পরিবেশে, কৌশলটি আরএসআই থ্রেশহোল্ড সামঞ্জস্য করতে পারে বা অতিরিক্ত নিশ্চিতকরণ শর্ত যোগ করতে পারে; কম অস্থিরতা পরিবেশে, সিগন্যাল সংবেদনশীলতা বাড়ানোর জন্য প্যারামিটার কঠোর করা যেতে পারে। এই অভিযোজনযোগ্য প্যারামিটার সমন্বয় বিভিন্ন বাজার পরিস্থিতিতে কৌশলটির কর্মক্ষমতা উল্লেখযোগ্যভাবে উন্নত করবে।

দ্বিতীয় অপ্টিমাইজেশনের দিক হলো মাল্টি-টাইমফ্রেম বিশ্লেষণ বাস্তবায়ন। বর্তমান কৌশলটি প্রধানত একটি একক টাইমফ্রেমে কাজ করে। উচ্চতর টাইমফ্রেমের ট্রেন্ড নিশ্চিতকরণ একীভূত করলে সিগন্যালের গুণমান উল্লেখযোগ্যভাবে উন্নত হতে পারে। উদাহরণস্বরূপ, 5-মিনিটের চার্টে কৌশলটি চালানোর সময়, 15-মিনিট বা 1-ঘন্টার চার্টের ট্রেন্ড দিকের সাথে সারিবদ্ধতার প্রয়োজন হতে পারে। এই পদ্ধতি বিপরীত-ট্রেন্ড ট্রেডিংয়ের ফ্রিকোয়েন্সি হ্রাস করবে এবং সামগ্রিক জয়ের হার উন্নত করবে।

তৃতীয় গুরুত্বপূর্ণ অপ্টিমাইজেশন হলো ডায়নামিক পজিশন ম্যানেজমেন্ট সিস্টেম বাস্তবায়ন। বর্তমান কৌশলটি একটি নির্দিষ্ট রিস্ক-রিওয়ার্ড অনুপাত ব্যবহার করে, কিন্তু বাজার অস্থিরতা, সিগন্যাল শক্তি বা ঐতিহাসিক কর্মক্ষমতার উপর ভিত্তি করে পজিশনের আকার এবং লক্ষ্য গতিশীলভাবে সামঞ্জস্য করা যেতে পারে। উচ্চ নিশ্চিততার সিগন্যালে পজিশন বাড়ানো এবং উচ্চ অনিশ্চয়তায় পজিশন হ্রাস করা, এই গতিশীল সমন্বয় মূলধনের দক্ষতা সর্বাধিক করবে।

চতুর্থ অপ্টিমাইজেশনের দিক হলো মেশিন লার্নিং উপাদান একীভূত করা। সর্বোত্তম এন্ট্রি অবস্থার সমন্বয় শনাক্ত করতে বা সিগন্যাল সফল হওয়ার সম্ভাবনা ভবিষ্যদ্বাণী করতে ঐতিহাসিক ডেটা ব্যবহার করে মডেল প্রশিক্ষণ দেওয়া যেতে পারে। এই পদ্ধতি স্থির সেটিংসের উপর নির্ভর না করে বর্তমান বাজার পরিস্থিতির উপর ভিত্তি করে কৌশলের প্যারামিটারগুলিকে গতিশীলভাবে সামঞ্জস্য করতে পারে।

সারসংক্ষেপ

মাল্টি-ফিল্টার আরএসআই মোমেন্টাম কনফার্মেশন ট্রেডিং কৌশলটি একটি পরিণত কোয়ান্টিটেটিভ ট্রেডিং পদ্ধতি, যা প্রযুক্তিগত সূচক, ভলিউম বিশ্লেষণ এবং ঝুঁকি ব্যবস্থাপনার চতুর সমন্বয়ের মাধ্যমে একটি শক্তিশালী ট্রেডিং সিস্টেম তৈরি করে। এই কৌশলটির মূল সুবিধা হলো এর মাল্টি-লেয়ার ফিল্টারিং মেকানিজম, যা মিথ্যা সিগন্যাল কার্যকরভাবে হ্রাস করে, পাশাপাশি প্রকৃত বাজার সুযোগের প্রতি সংবেদনশীলতা বজায় রাখে। ডায়নামিক ATR স্টপ-লস সিস্টেম এবং নমনীয় প্যারামিটার কনফিগারেশন এটিকে বিভিন্ন বাজার পরিবেশ এবং ট্রেডিং পছন্দের সাথে খাপ খাইয়ে নিতে সক্ষম করে।

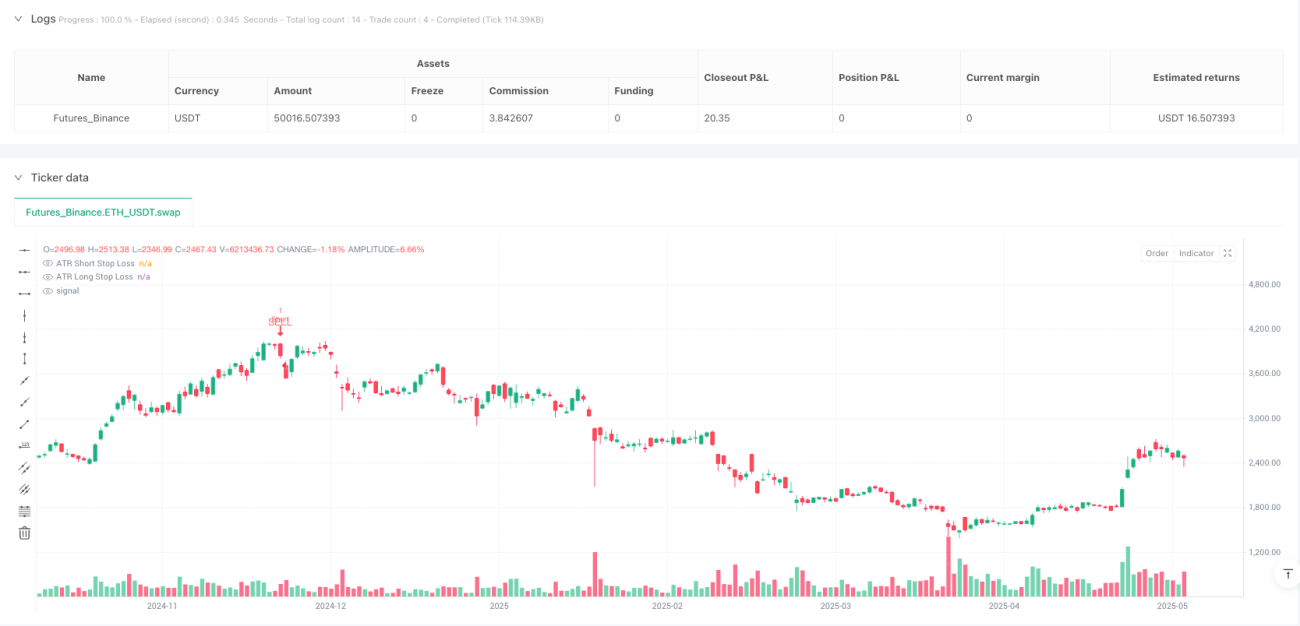

BTCUSDT 5-মিনিট চার্টে কৌশলটির ব্যাকটেস্ট ফলাফল ভালো কর্মক্ষমতা দেখিয়েছে। 58.49% জয়ের হার, 1.472 এর লাভ ফ্যাক্টর এবং মাত্র 3.01% সর্বোচ্চ ড্রডাউন এর ঝুঁকি-সামঞ্জস্যপূর্ণ রিটার্নের কার্যকারিতা প্রমাণ করে। তবে, ট্রেডারদের অবশ্যই বুঝতে হবে যে কোনো কৌশলেরই অন্তর্নিহিত ঝুঁকি রয়েছে, বিশেষ করে দ্রুত পরিবর্তনশীল ক্রিপ্টোকারেন্সি বাজারে।

এই কৌশলটি সফলভাবে বাস্তবায়নের জন্য ক্রমাগত মনিটরিং, নিয়মিত প্যারামিটার মূল্যায়ন এবং বাজার পরিস্থিতির পরিবর্তনের সাথে অভিযোজনযোগ্য সমন্বয় প্রয়োজন। প্রস্তাবিত অপ্টিমাইজেশনের দিকনির্দেশনা, বিশেষ করে মাল্টি-টাইমফ্রেম বিশ্লেষণ এবং ডায়নামিক প্যারামিটার সমন্বয়ের মাধ্যমে, এই কৌশলটির কর্মক্ষমতা আরও উন্নত করার বিপুল সম্ভাবনা রয়েছে। শেষ পর্যন্ত, এই ধরনের কৌশল ক্রিপ্টোকারেন্সি ট্রেডিংয়ে একটি সুশৃঙ্খল পদ্ধতির সন্ধানকারী ট্রেডারদের জন্য একটি শক্ত ভিত্তি প্রদান করে, তবে সর্বদা উপযুক্ত ঝুঁকি ব্যবস্থাপনা এবং অবিরত শিক্ষার সাথে একত্রিত করা উচিত।

/*backtest

start: 2024-05-21 00:00:00

end: 2025-05-20 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © nioboi

// Best settings already at default. - 1