ওভারভিউ

ডাবল ইএমএ ক্রস আরএসআই নিশ্চিতকরণ তরঙ্গদৈর্ঘ্য কৌশল একটি ট্রেন্ড ট্র্যাকিং এবং গতিশীলতা নিশ্চিতকরণের উপর ভিত্তি করে একটি মধ্যমেয়াদী ট্রেডিং কৌশল। এই কৌশলটি মূলত দ্রুত এবং ধীর সূচকীয় চলমান গড় ((EMA) এর ক্রস সিগন্যালগুলিকে প্রাথমিক প্রবেশের শর্ত হিসাবে ব্যবহার করে, যখন তুলনামূলকভাবে শক্তিশালী সূচক ((RSI) এর সাথে মিলিত হয় গতিশীলতা নিশ্চিতকরণ এবং গড় বাস্তব তরঙ্গদৈর্ঘ্য ((ATR) ব্যবহার করে ঝুঁকি পরিচালনার জন্য। কৌশলটি 1 দিনের সময় ফ্রেমের জন্য ডিজাইন করা হয়েছে, যা কয়েক দিন থেকে এক সপ্তাহ পর্যন্ত চলমান তরঙ্গদৈর্ঘ্যকে ক্যাপচার করার জন্য, প্রযুক্তিগত সূচকগুলির একাধিক নিশ্চিতকরণ ব্যবস্থার মাধ্যমে ট্রেডিং সিগন্যালের নির্ভরযোগ্যতা এবং লাভের সম্ভাবনা বাড়ানোর জন্য।

কৌশল নীতি

এই কৌশলটির মূল যুক্তিটি তিনটি প্রধান প্রযুক্তিগত সূচকের সমন্বয়মূলক কার্যকারিতার উপর ভিত্তি করে তৈরি করা হয়েছে। প্রথমত, কৌশলটি 21 চক্রের দ্রুত ইএমএ এবং 100 চক্রের ধীর ইএমএ ব্যবহার করে একটি প্রবণতা সনাক্তকরণ সিস্টেম তৈরি করে। যখন একটি দ্রুত ইএমএ ঊর্ধ্বমুখী ধীর ইএমএ অতিক্রম করে, তখন এটি একটি স্বল্পমেয়াদী প্রবণতাকে উর্ধ্বমুখী করে এবং একটি সম্ভাব্য মাল্টিহেড সংকেত তৈরি করে; বিপরীতভাবে, যখন একটি দ্রুত ইএমএ ঊর্ধ্বমুখী ধীর ইএমএ অতিক্রম করে, তখন এটি একটি স্বল্পমেয়াদী প্রবণতাকে নিম্নমুখী করে এবং একটি সম্ভাব্য খালি হেড সংকেত তৈরি করে।

সংকেতের গুণমান উন্নত করার জন্য, কৌশলটি 14 টি চক্রের আরএসআইকে একটি গতিশীলতা নিশ্চিতকরণ সূচক হিসাবে প্রবর্তন করে। মাল্টি-হেড ট্রেডের জন্য, ইএমএ-তে ক্রস করার সময় আরএসআই মান 55 এর চেয়ে বেশি হওয়া প্রয়োজন, যাতে দামের পর্যাপ্ত উত্থান-পতনের গতিশীলতা থাকে; খালি-হেড ট্রেডের জন্য, আরএসআই মান 45 এর চেয়ে কম হওয়া প্রয়োজন, যাতে দামের পর্যাপ্ত পতনের গতিশীলতা থাকে। এই দ্বৈত নিশ্চিতকরণ প্রক্রিয়াটি কার্যকরভাবে মিথ্যা সংকেতগুলিকে ফিল্টার করে, ব্যবসায়ের সাফল্যের হার বাড়ায়।

ঝুঁকি ব্যবস্থাপনার ক্ষেত্রে, কৌশলটি এটিআর গতিশীল স্টপ লস এবং স্টপ মেশিন ব্যবহার করে। স্টপ লস দূরত্বটি বর্তমান মূল্যের বিয়োগ ((মাল্টি হেড) বা যোগ ((খালি হেড) 1x এটিআর মান হিসাবে সেট করা হয়েছে, যাতে ঝুঁকি নিয়ন্ত্রণের সাথে বাজারের অস্থিরতার সাথে মিলিত হয়। স্টপ লস লক্ষ্যটি 2x এটিআর দূরত্ব সেট করা হয়েছে, যা 1: 2 এর ঝুঁকি-লাভের অনুপাত অর্জন করে। এই সেটিংটি দীর্ঘমেয়াদী লাভজনকতা বজায় রাখার পক্ষে সহায়ক।

কৌশলগত সুবিধা

ডাবল ইএমএ ক্রস আরএসআই নিশ্চিত করে যে ব্যাপ্তি গতিশীলতার কৌশলটির একাধিক প্রযুক্তিগত সুবিধা রয়েছে। প্রথমত, ইএমএ ক্রস সিস্টেমটি প্রবণতা রূপান্তর পয়েন্টগুলিকে কার্যকরভাবে সনাক্ত করতে সক্ষম, 21 চক্র এবং 100 চক্রের প্যারামিটার কনফিগারেশন সংবেদনশীলতা এবং স্থিতিশীলতার মধ্যে একটি ভাল ভারসাম্য অর্জন করে, যা প্রবণতা পরিবর্তনকে সময়মতো ক্যাপচার করতে পারে এবং অত্যধিক ঘন ঘন ট্রেডিং সংকেত এড়াতে পারে।

আরএসআই নিশ্চিতকরণ পদ্ধতিটি এই কৌশলটির একটি বড় বৈশিষ্ট্য। 55 এবং 45 এর থ্রেশহোল্ড সেট করে, কৌশলটি নিশ্চিত করে যে প্রবণতা সংকেত উপস্থিত হওয়ার সাথে সাথে দামের গতিশীলতাও অনুরূপ শক্তিশালী বা দুর্বল অবস্থায় রয়েছে। এই একাধিক নিশ্চিতকরণটি ট্রেডিং ফলাফলের উপর মিথ্যা ব্রেক এবং বাজারের গোলমালের প্রভাবকে ব্যাপকভাবে হ্রাস করে, সংকেতের নির্ভরযোগ্যতা বাড়ায়।

এটিআর ডায়নামিক রিস্ক ম্যানেজমেন্ট সিস্টেমটি কৌশলটির পেশাদারিত্ব প্রদর্শন করে। ফিক্সড পয়েন্ট স্টপ-এর বিপরীতে, এটিআর ভিত্তিক স্টপ-আপগুলি বাজারের অস্থিরতার সাথে স্বয়ংক্রিয়ভাবে সামঞ্জস্য করতে পারে, উচ্চ ওঠানামা চলাকালীন আরও প্রশস্ত স্টপ-আপ স্পেস সরবরাহ করে এবং নিম্ন ওঠানামা চলাকালীন ঝুঁকি নিয়ন্ত্রণকে আরও কঠোর করে। 1: 2 এর ঝুঁকি-লাভের অনুপাত সেটিংটি নিশ্চিত করে যে এমনকি 40% জয়লাভের ক্ষেত্রেও লাভজনকতা অর্জন করা যায়, কৌশলটির জন্য একটি ভাল গাণিতিক প্রত্যাশা সরবরাহ করে।

কৌশলটির ব্যাপ্তিযুক্ত ট্রেডিং বৈশিষ্ট্যটি একাধিক বাজারের পরিবেশের জন্য উপযুক্ত, যা ট্রেন্ডিং বাজারে মূল মুনাফা অর্জন করতে পারে এবং দ্রুত ট্রেন্ড রূপান্তর সংকেত দ্বারা অস্থির বাজারে উপার্জন করতে পারে। ১ দিনের সময় ফ্রেমের পছন্দটি ট্রেডিং ফ্রিকোয়েন্সি এবং সংকেতের গুণমানকে ভারসাম্য দেয়, দিনের মধ্যে লেনদেনের অত্যধিক গোলমাল এবং দীর্ঘমেয়াদী পজিশনের অর্থায়নের সমস্যা এড়ায়।

কৌশলগত ঝুঁকি

কৌশলটি যুক্তিসঙ্গতভাবে ডিজাইন করা সত্ত্বেও, বেশ কয়েকটি সম্ভাব্য ঝুঁকি রয়েছে যা সম্পর্কে সতর্ক হওয়া দরকার। প্রধান ঝুঁকি হ'ল বাজারের ঘন ঘন স্টপ লস সমস্যা। যখন বাজারটি একটি ওভারহেড সমন্বয় অবস্থায় থাকে, তখন ইএমএ ক্রস সিগন্যালগুলি ঘন ঘন দেখা দিতে পারে, যার ফলে একাধিক ছোটখাটো ক্ষতির পরিমাণ বাড়তে পারে। যদিও আরএসআই নিশ্চিত করেছে যে এটি কিছু মিথ্যা সংকেত হ্রাস করতে পারে, তবে এই ঝুঁকিটি পুরোপুরি দূর করতে পারে না।

পিছিয়ে পড়া সমস্ত চলমান গড় কৌশলগুলির অন্তর্নিহিত সমস্যা। ইএমএ ক্রস সংকেতগুলি প্রবণতা শুরু হওয়ার পরে প্রায়শই উপস্থিত হয় এবং প্রবণতার সেরা প্রবেশের পয়েন্টটি মিস করতে পারে। বিশেষত দ্রুত বিপরীতমুখী বাজারে, ক্রস নিশ্চিত হওয়ার জন্য অপেক্ষা করা গুরুত্বপূর্ণ ব্যবসায়ের সুযোগগুলি মিস করতে বা অসুবিধার মধ্যে প্রবেশ করতে পারে।

আরএসআই থ্রেশহোল্ড সেটিংসের স্থিতিশীলতার ঝুঁকিও রয়েছে। ৫৫ এবং ৪৫ এর থ্রেশহোল্ডগুলি বিভিন্ন বাজারের পরিস্থিতিতে যথেষ্ট নমনীয় নাও হতে পারে এবং কিছু শক্তিশালী প্রবণতাগুলির মধ্যে আরএসআই দীর্ঘ সময়ের জন্য চরম অঞ্চলে থাকতে পারে, যার ফলে কৌশলটি ধারাবাহিক প্রবণতার সুযোগগুলি মিস করে। একইভাবে, কিছু বাজারে, এই থ্রেশহোল্ডগুলি খুব বেশি শিথিল হতে পারে, যা নিম্নমানের সংকেত প্রবেশের অনুমতি দেয়।

এটিআর ভিত্তিক ঝুঁকি ব্যবস্থাপনা যদিও উন্নত, তবে চরম বাজার পরিস্থিতিতে এটি যথেষ্ট নাও হতে পারে। হঠাৎ ঘটনার ফলে উড়ে যাওয়া খোলাটি এটিআর গণনা করা স্টপ লসকে ছাড়িয়ে যেতে পারে, যার ফলে অপ্রত্যাশিত ক্ষতি হতে পারে। তদুপরি, এটিআর গণনাটি historicalতিহাসিক অস্থিরতার উপর ভিত্তি করে করা হয় এবং বাজারের কাঠামো পরিবর্তিত হলে বর্তমান ঝুঁকির স্তরকে সঠিকভাবে প্রতিফলিত করতে পারে না।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটির বেশ কয়েকটি অপ্টিমাইজেশান মাত্রা রয়েছে, প্রথমে একটি গতিশীল প্যারামিটার অ্যাডজাস্টমেন্ট মেশিন চালু করার বিষয়টি বিবেচনা করা যেতে পারে। এটির বা ভিআইএক্স-এর মতো বাজার অস্থিরতার সূচকগুলির মাধ্যমে গতিশীলভাবে ইএমএ চক্রের প্যারামিটারগুলি সামঞ্জস্য করে, উচ্চ ওঠানামা চলাকালীন শব্দটি হ্রাস করার জন্য চক্রটি দীর্ঘায়িত করে এবং নিম্ন ওঠানামা চলাকালীন সংবেদনশীলতা বাড়ানোর জন্য চক্রটি সংক্ষিপ্ত করে। এই স্বনির্ধারিত প্রক্রিয়াটি কৌশলটিকে বিভিন্ন বাজারের পরিবেশের সাথে আরও ভালভাবে খাপ খাইয়ে নিতে সক্ষম করে।

আরএসআই নিশ্চিতকরণ পদ্ধতির অপ্টিমাইজেশানটি ডায়নামিক থ্রেশহোল্ডের প্রবর্তনের মাধ্যমে করা যেতে পারে। ক্রয়-বিক্রয় থ্রেশহোল্ডগুলিকে ঐতিহাসিক আরএসআই বন্টন বা বাজার অস্থিরতার উপর ভিত্তি করে ডায়নামিকভাবে সামঞ্জস্য করা যেতে পারে, নির্দিষ্ট 55 এবং 45 ব্যবহারের পরিবর্তে। উদাহরণস্বরূপ, প্রবণতা শক্তিশালী বাজারে থ্রেশহোল্ডটি যথাযথভাবে বাড়ানো এবং সচল বাজারে থ্রেশহোল্ডটি হ্রাস করা, সংকেতের অভিযোজনযোগ্যতা বাড়ানোর জন্য।

ঝুঁকি ব্যবস্থাপনা ব্যবস্থাটি একাধিক স্তরের ক্ষতির ব্যবস্থা দ্বারা বাড়ানো যেতে পারে। এটিআর-ভিত্তিক প্রযুক্তিগত ক্ষতি ছাড়াও, সময় বন্ধ ((যদি পজিশনটি নির্দিষ্ট সংখ্যক দিন ধরে থাকে তবে স্বয়ংক্রিয়ভাবে প্যাড হয়) এবং ফ্ল্যাশ সুরক্ষা ব্যবস্থা ((যদি মুনাফা একটি নির্দিষ্ট অনুপাতে পৌঁছে যায় তবে ক্ষতির হারটি ব্যয় মূল্যের কাছাকাছি) । এই বহুমুখী ঝুঁকি নিয়ন্ত্রণটি ট্রেডিং মূলধনকে আরও ভালভাবে রক্ষা করতে পারে।

ফিল্টার শর্তাদির অপ্টিমাইজেশান আরেকটি গুরুত্বপূর্ণ দিক। অতিরিক্ত শর্ত যেমন লেনদেনের পরিমাণ নিশ্চিতকরণ, দামের পূর্ববর্তী উচ্চ-নিম্ন পয়েন্ট নিশ্চিতকরণ বা বড় পয়েন্টের সূচকের গতিপথ নিশ্চিতকরণ বিবেচনা করা যেতে পারে। এই ফিল্টারগুলি সংকেতের গুণমানকে আরও উন্নত করতে পারে এবং প্রতিকূল বাজার পরিস্থিতিতে লেনদেনের ঘনত্ব হ্রাস করতে পারে।

অবশেষে, মেশিন লার্নিং অ্যালগরিদমগুলি প্যারামিটার নির্বাচন এবং সংকেত নিশ্চিতকরণকে অনুকূলিতকরণের জন্য প্রবর্তন করা যেতে পারে। ইতিহাসের ডেটা প্রশিক্ষণের মাধ্যমে, অ্যালগরিদমগুলি বিভিন্ন বাজারের অবস্থার অধীনে সর্বোত্তম প্যারামিটার সমন্বয় শিখতে পারে এবং রিয়েল-টাইমে কৌশলগত প্যারামিটারগুলিকে সামঞ্জস্য করতে পারে, যাতে কৌশলগুলি আরও বেশি অভিযোজিত এবং রুক্ষ হয়।

সারসংক্ষেপ

ডাবল ইএমএ ক্রস আরএসআই নিশ্চিতকরণ ব্যান্ডেজ গতিশীলতা কৌশল একটি কাঠামোগত, যুক্তিসঙ্গতভাবে সুস্পষ্ট মধ্যমেয়াদী ট্রেডিং কৌশল। ইএমএ ক্রস ট্রেন্ডের দিকনির্দেশনা, আরএসআই নিশ্চিতকরণ গতিশীলতার শক্তি এবং এটিআর পরিচালনার ট্রেডিং ঝুঁকিগুলির জন্য ত্রি-মেশিন কৌশলটি তত্ত্বগতভাবে ব্যান্ডেজ প্রবণতা ক্যাপচার করার মূল উপাদান রয়েছে। কৌশলটির সুবিধা হ'ল একাধিক নিশ্চিতকরণ প্রক্রিয়াটি মিথ্যা সংকেতের সম্ভাবনা হ্রাস করে, গতিশীল ঝুঁকি ব্যবস্থাপনা বাজারের ওঠানামার সাথে খাপ খাইয়ে নেয়, ব্যান্ডেজ ট্রেডিং বৈশিষ্ট্যগুলি ট্রেডিং ফ্রিকোয়েন্সি এবং তহবিলের দক্ষতাকে ভারসাম্যযুক্ত করে।

যাইহোক, কৌশলটি ঘন ঘন স্টপ, সিগন্যাল লেগ্যাসিটি এবং অস্থির বাজারে প্যারামিটার গঠনের মতো চ্যালেঞ্জের মুখোমুখি হয়। গতিশীল প্যারামিটার সমন্বয়, বহু স্তরের ঝুঁকি ব্যবস্থাপনা, অতিরিক্ত ফিল্টারিং শর্ত এবং মেশিন লার্নিং অপ্টিমাইজেশনের মতো উন্নতিগুলি প্রবর্তনের মাধ্যমে কৌশলটির স্থিতিশীলতা এবং লাভজনকতা উল্লেখযোগ্যভাবে বাড়ার সম্ভাবনা রয়েছে। সামগ্রিকভাবে, এটি একটি কার্যকর মূল্যবান তরঙ্গ ব্যবসায়ের কৌশল যা প্রযুক্তিগত বিশ্লেষণের ভিত্তিতে ব্যবসায়ীদের জন্য উপযুক্ত।

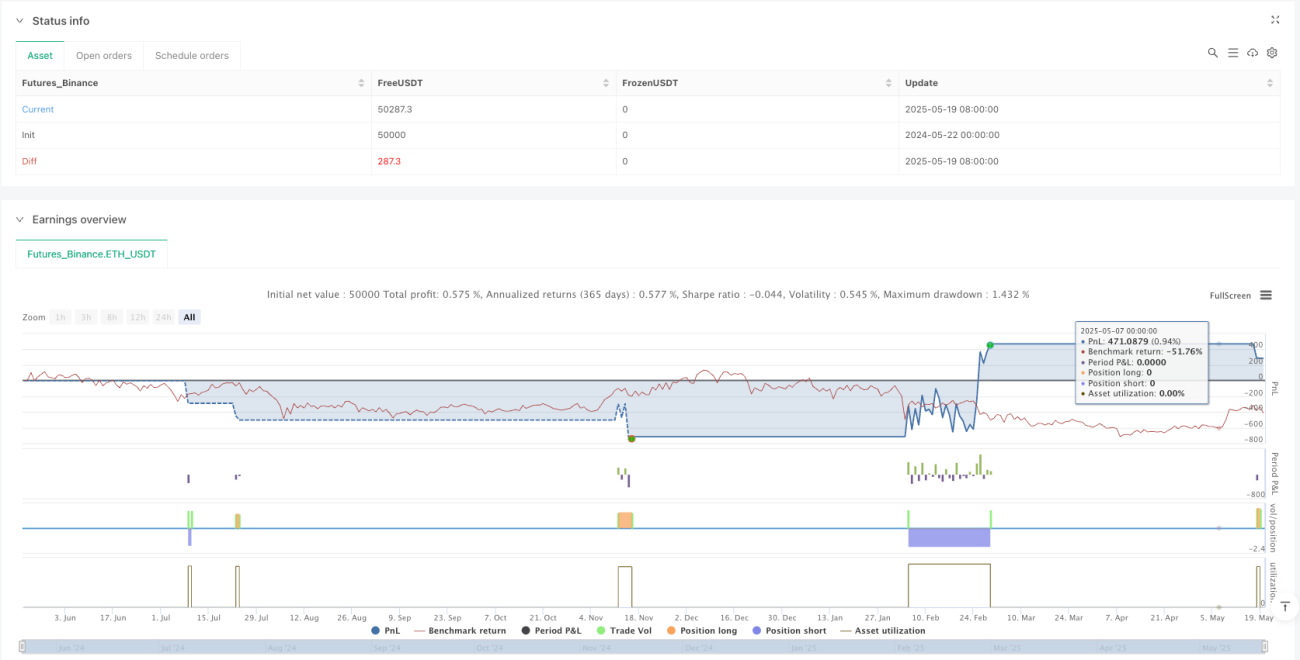

/*backtest

start: 2024-05-22 00:00:00

end: 2025-05-20 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Weekly Swing Momentum Strategy (India)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1