ট্রেডিং সেশনের ভিত্তিতে রেঞ্জ ব্রেকআউট মোমেন্টাম স্ট্র্যাটেজি এবং ডাইনামিক রিস্ক ম্যানেজমেন্ট

সংক্ষিপ্ত বিবরণ

এই কৌশলটি একটি নির্দিষ্ট ট্রেডিং সেশনের উপর ভিত্তি করে একটি রেঞ্জ ব্রেকআউট কৌশল, যা মূলত সংজ্ঞায়িত ট্রেডিং সেশনের মধ্যে বাজারে তৈরি হওয়া মূল্য পরিসীমার ব্রেকআউটের উপর ট্রেড করে। কৌশলটি সেশন বিশ্লেষণ, মোমেন্টাম ব্রেকআউট, মুভিং এভারেজ ফিল্টার এবং একটি সূক্ষ্ম ঝুঁকি ব্যবস্থাপনা সিস্টেমকে একত্রিত করে, যার লক্ষ্য বাজারের নিম্ন অস্থিরতার অবস্থা থেকে উচ্চ অস্থিরতার অবস্থায় রূপান্তরের সময় ট্রেডিং সুযোগগুলি ধরা। কৌশলটি বিশেষভাবে পূর্বনির্ধারিত ট্রেডিং সেশন (যেমন এশিয়ান সেশন, ইউরোপীয় সেশন বা আমেরিকান সেশন) এর মধ্যে প্রতিষ্ঠিত মূল্যের উচ্চ এবং নিম্ন পয়েন্টগুলিতে ফোকাস করে এবং যখন মূল্য এই গুরুত্বপূর্ণ স্তরগুলি ভেঙে যায় তখন বাজারে প্রবেশ করে।

কৌশলের নীতি

কৌশলের মূল নীতি নির্দিষ্ট সেশনের মধ্যে বাজার দ্বারা প্রতিষ্ঠিত সমর্থন এবং প্রতিরোধ স্তরের ব্রেকআউটের উপর ভিত্তি করে। প্রকৃত সম্পাদনের যুক্তি নিম্নরূপ:

-

সেশন সংজ্ঞা এবং রেঞ্জ গঠন: কৌশলটি ব্যবহারকারীকে নির্দিষ্ট ট্রেডিং সেশন সংজ্ঞায়িত করার অনুমতি দেয় (UAE সময়ের উপর ভিত্তি করে, অর্থাৎ GMT+4), সেই সেশনের মধ্যে সিস্টেমটি ক্রমাগতভাবে মূল্যের সর্বোচ্চ এবং সর্বনিম্ন পয়েন্ট ট্র্যাক এবং আপডেট করে, একটি ট্রেডিং রেঞ্জ গঠন করে।

-

ব্রেকআউট শর্ত সনাক্তকরণ:

- লং শর্ত: মূল্য সেশনের সর্বোচ্চ পয়েন্টের উপরে বন্ধ হয়

- শর্ট শর্ত: মূল্য সেশনের সর্বনিম্ন পয়েন্টের নীচে বন্ধ হয়

-

মুভিং এভারেজ ফিল্টার: কৌশলটি একটি ঐচ্ছিক মুভিং এভারেজ ফিল্টার মেকানিজম প্রদান করে, যা এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) বা সিম্পল মুভিং এভারেজ (SMA) হতে পারে। যখন সক্রিয় করা হয়, সিস্টেমটি প্রয়োজন করে:

- লং ট্রেড: মূল্য অবশ্যই মুভিং এভারেজের উপরে থাকতে হবে

- শর্ট ট্রেড: মূল্য অবশ্যই মুভিং এভারেজের নীচে থাকতে হবে

এই ফিল্টারটি নিশ্চিত করার জন্য ডিজাইন করা হয়েছে যে ট্রেডের দিক সামগ্রিক প্রবণতার সাথে সামঞ্জস্যপূর্ণ।

-

ঝুঁকি ব্যবস্থাপনা সেটিংস:

- স্টপ লস (SL) সেটিংসে দুটি বিকল্প রয়েছে:

- উচ্চ/নিম্নের উপর ভিত্তি করে: লং ট্রেডের জন্য স্টপ লস সেশনের নিম্নে, শর্ট ট্রেডের জন্য স্টপ লস সেশনের উচ্চে সেট করা হয়

- মধ্যম রেঞ্জের উপর ভিত্তি করে: স্টপ লস সেশনের মূল্য পরিসীমার মাঝখানে সেট করা হয়

- স্প্রেড ফ্যাক্টর বিবেচনা করে স্টপ লস আরও সামঞ্জস্য করা হয়

- টেক প্রফিট (TP) পূর্বনির্ধারিত ঝুঁকি-পুরস্কার অনুপাতের উপর ভিত্তি করে গণনা করা হয়

- ব্রেকইভেন ফিচার বাস্তবায়িত হয়, যখন ট্রেড একটি নির্দিষ্ট ঝুঁকি-পুরস্কার স্তরে পৌঁছায় তখন স্টপ লস সরানো হয়

- স্টপ লস (SL) সেটিংসে দুটি বিকল্প রয়েছে:

-

ট্রেড ম্যানেজমেন্ট:

- প্রতিদিন সর্বোচ্চ ট্রেড সংখ্যা সীমিত করা

- প্রতিটি সেশন শুরুতে কাউন্টার এবং রেঞ্জ মান রিসেট করা

- সেশন শেষে সেশন ট্র্যাকিং বন্ধ করা

এই কৌশল নকশাটি এই নীতির উপর ভিত্তি করে যে বাজার নিম্ন অস্থিরতার সময় শক্তি সঞ্চয় করে এবং তারপর যখন মূল্য গুরুত্বপূর্ণ স্তর ভেঙে যায় তখন তা ছেড়ে দেয়। নিশ্চিতকরণ ক্লোজিং প্রাইস ব্রেকআউটের জন্য অপেক্ষা করে, কৌশলটি মিথ্যা ব্রেকআউটের ঝুঁকি হ্রাস করার চেষ্টা করে এবং ঐচ্ছিক মুভিং এভারেজ ফিল্টার সংকেতের নির্ভরযোগ্যতা আরও বাড়িয়ে তোলে।

কৌশলের সুবিধা

এই কৌশলের কোড বাস্তবায়ন বিশ্লেষণ করে, আমরা নিম্নলিখিত কয়েকটি প্রধান সুবিধা সংক্ষিপ্ত করতে পারি:

-

বাজার কাঠামোর উপর ভিত্তি করে উদ্দেশ্যমূলক এন্ট্রি: কৌশলটি সেশনের মধ্যে তৈরি হওয়া মূল্য পরিসীমাকে বাজার কাঠামোর একটি উদ্দেশ্যমূলক প্রতিফলন হিসাবে ব্যবহার করে, বিষয়গত বিচার বা নির্দিষ্ট প্যারামিটারের উপর নির্ভর না করে। এটি কৌশলটিকে বিভিন্ন বাজার পরিস্থিতি এবং অস্থিরতার সাথে খাপ খাইয়ে নিতে সক্ষম করে।

-

নমনীয় সেশন সেটিংস: ব্যবহারকারী বিভিন্ন বাজারের বৈশিষ্ট্য এবং ব্যক্তিগত ট্রেডিং শৈলী অনুসারে ট্রেডিং সেশন সামঞ্জস্য করতে পারেন, যা কৌশলটিকে একাধিক বাজার এবং টাইম জোনে প্রয়োগ করতে সক্ষম করে।

-

বহুস্তর ফিল্টারিং মেকানিজম: রেঞ্জ ব্রেকআউট এবং মুভিং এভারেজ ফিল্টার একত্রিত করে, কৌশলটি উল্লেখযোগ্যভাবে সংকেতের গুণমান উন্নত করে এবং মিথ্যা ব্রেকআউটের সম্ভাবনা হ্রাস করে। বিশেষ করে ট্রেন্ডিং বাজারে, মুভিং এভারেজ ফিল্টার ট্রেন্ডের বিপরীতে ট্রেডিং প্রতিরোধ করতে পারে।

-

সূক্ষ্ম ঝুঁকি ব্যবস্থাপনা:

- প্রকৃত বাজার অস্থিরতার উপর ভিত্তি করে গতিশীল স্টপ লস সেটিংস

- পূর্বনির্ধারিত ঝুঁকি-পুরস্কার অনুপাত ধারাবাহিক ট্রেড ব্যবস্থাপনা নিশ্চিত করে

- ব্রেকইভেন ফিচার ক্ষতির ট্রেডের সম্ভাবনা হ্রাস করে

- ট্রেড সীমা অতিরিক্ত ট্রেডিং এবং ঝুঁকি সঞ্চয় রোধ করে

-

উচ্চ অভিযোজনযোগ্যতা: কৌশল প্যারামিটারগুলি ব্যাপকভাবে সামঞ্জস্য করা যায়, যা বিভিন্ন সময় ফ্রেম, বাজার এবং সম্পদ শ্রেণীর জন্য উপযুক্ত করে তোলে। মুভিং এভারেজের প্রকার, দৈর্ঘ্য, ঝুঁকি-পুরস্কার অনুপাত এবং অন্যান্য মূল প্যারামিটারগুলি নির্দিষ্ট অবস্থার জন্য অপ্টিমাইজ করা যেতে পারে।

-

সহজ পর্যবেক্ষণ এবং অপ্টিমাইজেশন: কোড বাস্তবায়নে স্পষ্ট ভিজ্যুয়াল এলিমেন্ট (যেমন রেঞ্জের উচ্চ/নিম্ন এবং মুভিং এভারেজের গ্রাফিক্যাল উপস্থাপনা) এবং সতর্কতা শর্ত অন্তর্ভুক্ত রয়েছে, যা পর্যবেক্ষণ এবং পরবর্তী অপ্টিমাইজেশন সহজ করে।

কৌশলের ঝুঁকি

যদিও কৌশলটির বেশ কয়েকটি সুবিধা রয়েছে, তবুও কিছু সহজাত ঝুঁকি এবং সম্ভাব্য ত্রুটি রয়েছে:

-

মিথ্যা ব্রেকআউট সংকেতের ঝুঁকি: বাজারে প্রায়ই মিথ্যা ব্রেকআউট দেখা যায়, যেখানে মূল্য সংক্ষিপ্তভাবে রেঞ্জ ভেঙে দ্রুত ফিরে আসে। যদিও কৌশলটি ক্লোজিং প্রাইস নিশ্চিতকরণ এবং ঐচ্ছিক মুভিং এভারেজ ফিল্টারের মাধ্যমে এই ঝুঁকি হ্রাস করে, তবুও এটি সম্পূর্ণরূপে নির্মূল করা যায় না।

- সমাধান: অতিরিক্ত নিশ্চিতকরণ সূচক যুক্ত করার কথা বিবেচনা করা যেতে পারে, যেমন ভলিউম ব্রেকআউট বা অস্থিরতা ফিল্টার, অথবা ব্রেকআউটের পরে একটি নির্দিষ্ট সময়ের জন্য মূল্য ধরে রাখার প্রয়োজন।

-

সেশন নির্ভরতা: কৌশলটির কার্যকারিতা নির্বাচিত সেশনের বৈশিষ্ট্যের উপর অত্যন্ত নির্ভরশীল। যদি নির্বাচিত সেশন ধারাবাহিকভাবে একটি অর্থপূর্ণ মূল্য পরিসীমা গঠন করতে না পারে, তাহলে কৌশলটির কর্মক্ষমতা প্রভাবিত হতে পারে।

- সমাধান: বিভিন্ন বাজার এবং সম্পদের জন্য বিস্তারিত সেশন বিশ্লেষণ পরিচালনা করুন, কার্যকর ট্রেডিং রেঞ্জ গঠন করতে পারে এমন সেশনগুলি নির্ধারণ করুন।

-

স্টপ লস সেটিংসের ঝুঁকি: উচ্চ অস্থিরতার বাজারে, সেশনের উচ্চ/নিম্নের উপর ভিত্তি করে স্টপ লস খুব প্রশস্ত হতে পারে, যার ফলে ঝুঁকি খুব বেশি হয়; অন্যদিকে নিম্ন অস্থিরতার বাজারে, স্টপ লস খুব সংকীর্ণ হতে পারে, যার ফলে অপ্রয়োজনীয়ভাবে ট্রিগার হতে পারে।

- সমাধান: অস্থিরতার উপর ভিত্তি করে গতিশীল স্টপ লস সামঞ্জস্য বাস্তবায়ন করুন, অথবা ন্যূনতম/সর্বোচ্চ স্টপ লস সীমা যুক্ত করুন।

-

নির্দিষ্ট ঝুঁকি-পুরস্কার অনুপাতের সমস্যা: নির্দিষ্ট ঝুঁকি-পুরস্কার অনুপাত সব বাজার পরিস্থিতিতে সর্বোত্তম নাও হতে পারে। শক্তিশালী ট্রেন্ডিং বাজারে, উচ্চ ঝুঁকি-পুরস্কার অনুপাত বেশি উপযুক্ত হতে পারে, অন্যদিকে রেঞ্জিং বাজারে, নিম্ন অনুপাত বেশি উপযুক্ত হতে পারে।

- সমাধান: বাজার পরিস্থিতির (যেমন অস্থিরতা বা ট্রেন্ড শক্তি) উপর ভিত্তি করে অভিযোজিত ঝুঁকি-পুরস্কার অনুপাত বাস্তবায়নের কথা বিবেচনা করুন।

-

বাজার পরিবেশের অভিযোজনযোগ্যতার অভাব: কৌশলটিতে বিভিন্ন বাজার পরিবেশ (যেমন ট্রেন্ডিং মার্কেট বনাম রেঞ্জিং মার্কেট) আলাদা করার জন্য কোন সুস্পষ্ট প্রক্রিয়া নেই, এবং এটি ব্রেকআউট কৌশলের জন্য অনুপযুক্ত বাজার পরিস্থিতিতে সংকেত তৈরি করতে পারে।

- সমাধান: বাজার পরিবেশ ফিল্টার যুক্ত করুন, যেমন ট্রেন্ড শক্তি সূচক বা অস্থিরতা বিশ্লেষণ, প্রতিকূল অবস্থায় কৌশলটি সামঞ্জস্য বা নিষ্ক্রিয় করুন।

-

ট্রেড ফ্রিকোয়েন্সি সীমাবদ্ধতা: যদিও দৈনিক ট্রেড সংখ্যা সীমাবদ্ধতা অতিরিক্ত ট্রেডিং প্রতিরোধ করতে পারে, এটি কার্যকর সংকেত মিসও করতে পারে, বিশেষ করে উচ্চ অস্থিরতার দিনে।

- সমাধান: আরও স্মার্ট ট্রেড ফ্রিকোয়েন্সি নিয়ন্ত্রণ বাস্তবায়নের কথা বিবেচনা করুন, যেমন বাজার অস্থিরতা বা পূর্ববর্তী ট্রেড সাফল্যের হারের উপর ভিত্তি করে অভিযোজিত সীমা।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশ

কৌশল কোডের গভীর বিশ্লেষণের উপর ভিত্তি করে, নিচে কয়েকটি সম্ভাব্য অপ্টিমাইজেশন দিক নির্দেশনা দেওয়া হল:

-

অভিযোজিত সেশন সেটিংস:

- বর্তমান কৌশলটি নির্দিষ্ট সেশন শুরু এবং শেষ সময় ব্যবহার করে। একটি মূল্যবান উন্নতি হল অভিযোজিত সেশন সনাক্তকরণ বাস্তবায়ন করা, ঐতিহাসিক অস্থিরতা প্যাটার্নের উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে সর্বোত্তম সেশন সেটিংস নির্ধারণ করা।

- এই অপ্টিমাইজেশন কৌশলটিকে বিভিন্ন বাজারের মৌসুমী প্যাটার্ন এবং পরিবর্তনশীল অস্থিরতা বৈশিষ্ট্যের সাথে খাপ খাইয়ে নিতে সক্ষম করবে।

-

উন্নত ব্রেকআউট নিশ্চিতকরণ:

- ভলিউম নিশ্চিতকরণের প্রয়োজনীয়তা যুক্ত করুন, নিশ্চিত করুন যে ব্রেকআউটের সাথে উল্লেখযোগ্য ভলিউম বৃদ্ধি রয়েছে

- গতিশীল ব্রেকআউট থ্রেশহোল্ড বাস্তবায়ন করুন, সাম্প্রতিক অস্থিরতার উপর ভিত্তি করে প্রয়োজনীয় ব্রেকআউটের পরিমাণ সামঞ্জস্য করুন

- মূল্য অ্যাকশন নিশ্চিতকরণ যুক্ত করুন, যেমন ব্রেকআউটের পরে নির্দিষ্ট ক্যান্ডেলস্টিক প্যাটার্নের প্রয়োজন

- এই উন্নতিগুলি মিথ্যা ব্রেকআউট ট্রেড উল্লেখযোগ্যভাবে হ্রাস করতে পারে এবং সামগ্রিক লাভজনকতা বাড়াতে পারে।

-

গতিশীল ঝুঁকি ব্যবস্থাপনা:

- বাজার অস্থিরতার উপর ভিত্তি করে ঝুঁকি-পুরস্কার অনুপাত সামঞ্জস্য করুন

- আরও জটিল লেজ ঝুঁকি ব্যবস্থাপনা বাস্তবায়ন করুন, যেমন বাজার অবস্থার উপর ভিত্তি করে আংশিক লাভ নেওয়ার সেটিংস

- সময়-ভিত্তিক স্টপ লস যুক্ত করুন, দীর্ঘ সময় ধরে উন্নতি না হওয়া ট্রেড বন্ধ করার জন্য

- এই অপ্টিমাইজেশনগুলি কৌশলের ঝুঁকি-সামঞ্জস্যপূর্ণ রিটার্ন উল্লেখযোগ্যভাবে উন্নত করতে পারে।

-

বাজার পরিবেশ ফিল্টার:

- বাজার পরিবেশ শ্রেণিবিন্যাস সিস্টেম বাস্তবায়ন করুন, ট্রেন্ড, রেঞ্জ এবং ট্রানজিশনাল মার্কেট অবস্থার মধ্যে পার্থক্য করুন

- সনাক্ত করা বাজার পরিবেশ অনুসারে কৌশল প্যারামিটার সামঞ্জস্য করুন বা সম্পূর্ণরূপে কৌশল সক্রিয়/নিষ্ক্রিয় করুন

- অস্থিরতার উপর ভিত্তি করে ফিল্টার যুক্ত করুন, অস্বাভাবিক উচ্চ অস্থিরতার সময় ট্রেডিং সামঞ্জস্য বা স্থগিত করুন

- প্রতিকূল অবস্থায় ট্রেডিং এড়ানোর জন্য এই অপ্টিমাইজেশন অত্যন্ত গুরুত্বপূর্ণ, যা দীর্ঘমেয়াদী কর্মক্ষমতা ব্যাপকভাবে উন্নত করতে পারে।

-

মাল্টি-টাইমফ্রেম বিশ্লেষণ:

- উচ্চতর সময় ফ্রেমের ট্রেন্ড তথ্য একীভূত করুন, নিশ্চিত করতে যে ট্রেডের দিক বৃহত্তর ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ

- নিম্নতর সময় ফ্রেমের মূল্য আচরণ ব্যবহার করে সুনির্দিষ্ট এন্ট্রি অপ্টিমাইজেশনের জন্য

- এই অপ্টিমাইজেশন এন্ট্রি নির্ভুলতা এবং সামগ্রিক সাফল্যের হার উন্নত করতে পারে।

-

মেশিন লার্নিং বর্ধিতকরণ:

- কৌশল প্যারামিটার অপ্টিমাইজ করতে মেশিন লার্নিং অ্যালগরিদম ব্যবহার করুন

- সবচেয়ে সফল হওয়ার সম্ভাবনা রয়েছে এমন ব্রেকআউট সেটআপ সনাক্ত করতে প্যাটার্ন রিকগনিশন সিস্টেম বাস্তবায়ন করুন

- নির্দিষ্ট ব্রেকআউটের সাফল্যের সম্ভাবনা অনুমান করার জন্য ভবিষ্যদ্বাণীমূলক মডেল তৈরি করুন

- এই উন্নত অপ্টিমাইজেশনগুলি কৌশলটিকে একটি নতুন স্তরে নিয়ে যেতে পারে, প্রথাগত প্রযুক্তিগত বিশ্লেষণ বাড়ানোর জন্য ডেটা-চালিত অন্তর্দৃষ্টি ব্যবহার করে।

সারসংক্ষেপ

ট্রেডিং সেশন ভিত্তিক রেঞ্জ ব্রেকআউট মোমেন্টাম কৌশলটি একটি ব্যাপক ট্রেডিং সিস্টেম যা সেশন বিশ্লেষণ, মূল্য ব্রেকআউট, ট্রেন্ড নিশ্চিতকরণ এবং ঝুঁকি ব্যবস্থাপনার উপাদানগুলিকে একত্রিত করে। এর মূল শক্তি উদ্দেশ্যমূলক বাজার কাঠামোর উপর ভিত্তি করে এন্ট্রি পয়েন্ট সনাক্তকরণ এবং সূক্ষ্ম ঝুঁকি নিয়ন্ত্রণ ব্যবস্থার মধ্যে নিহিত।

কৌশলটি বিশেষত সেই বাজারগুলিতে প্রয়োগের জন্য উপযুক্ত যেখানে স্পষ্ট ট্রেডিং সেশন বৈশিষ্ট্য রয়েছে, যেমন ফরেক্স মার্কেট এবং আঞ্চলিক ট্রেডিং সেশন বৈশিষ্ট্যযুক্ত গ্লোবাল সূচক। মূল স্তরগুলি সংজ্ঞায়িত করে এবং নিশ্চিত ব্রেকআউটের জন্য অপেক্ষা করে, কৌশলটি সঞ্চয় পর্যায় থেকে দিকনির্দেশক আন্দোলনে মূল্যের পরিবর্তন ক্যাপচার করার চেষ্টা করে।

যদিও মিথ্যা ব্রেকআউটের ঝুঁকি এবং সেশন নির্ভরতার মতো চ্যালেঞ্জ রয়েছে, তবে প্রস্তাবিত অপ্টিমাইজেশন দিকনির্দেশ, যেমন অভিযোজিত প্যারামিটার সেটিংস, উন্নত ব্রেকআউট নিশ্চিতকরণ এবং গতিশীল ঝুঁকি ব্যবস্থাপনার মাধ্যমে এই ঝুঁকিগুলি কার্যকরভাবে পরিচালনা করা যেতে পারে।

কৌশলটির নমনীয়তা এবং কাস্টমাইজযোগ্যতা এটিকে বিভিন্ন ট্রেডিং শৈলী এবং বাজার অবস্থার জন্য উপযুক্ত করে তোলে। দিনের ট্রেডাররা নির্দিষ্ট সেশনের অস্থিরতা কাজে লাগানোর চেষ্টা করুক বা সুইং ট্রেডাররা মূল এন্ট্রি পয়েন্ট নির্ধারণ করতে চান না কেন, এই ফ্রেমওয়ার্কটি একটি শক্তিশালী ভিত্তি প্রদান করে যা ব্যক্তিগত প্রয়োজন অনুসারে আরও কাস্টমাইজ এবং অপ্টিমাইজ করা যেতে পারে।

পরিশেষে, কৌশলটির কার্যকারিতা নির্ভর করবে নির্দিষ্ট বাজার বৈশিষ্ট্যের সুনির্দিষ্ট সমন্বয় এবং কঠোর ট্রেডিং শৃঙ্খলার উপর। ক্রমাগত পর্যবেক্ষণ, ব্যাকটেস্টিং এবং অপ্টিমাইজেশনের মাধ্যমে, ট্রেডাররা কৌশলটির কর্মক্ষমতা আরও বাড়িয়ে তুলতে পারে, এটিকে একটি শক্তিশালী ট্রেডিং টুলে পরিণত করতে পারে।

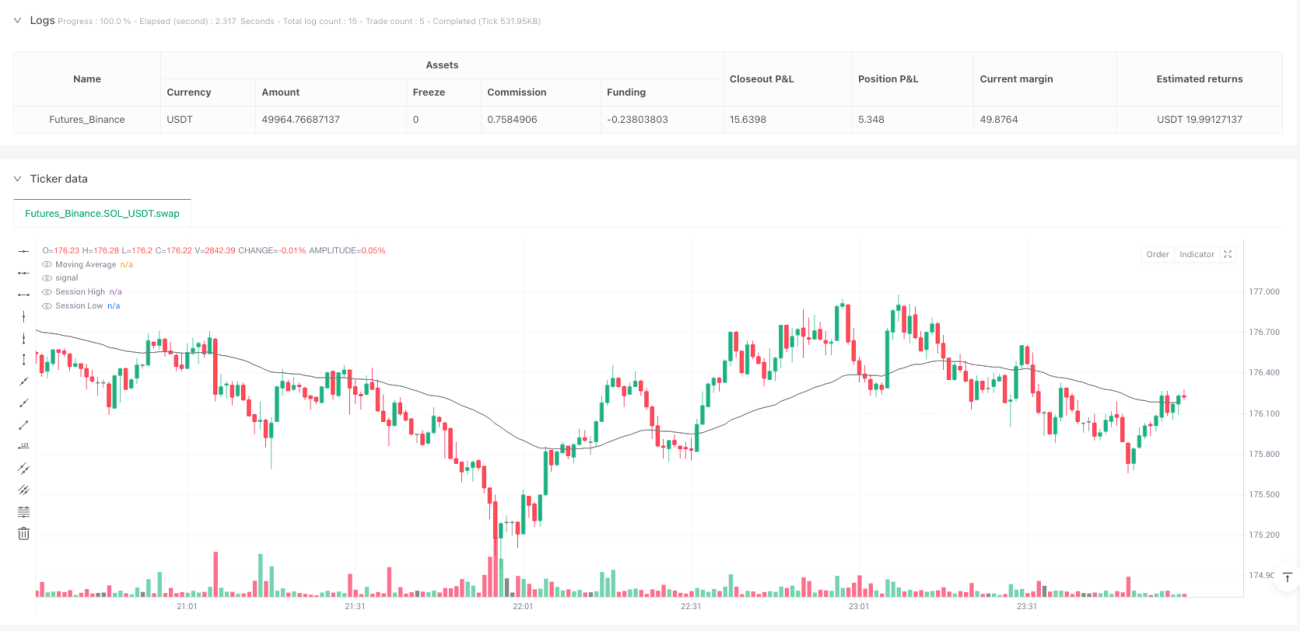

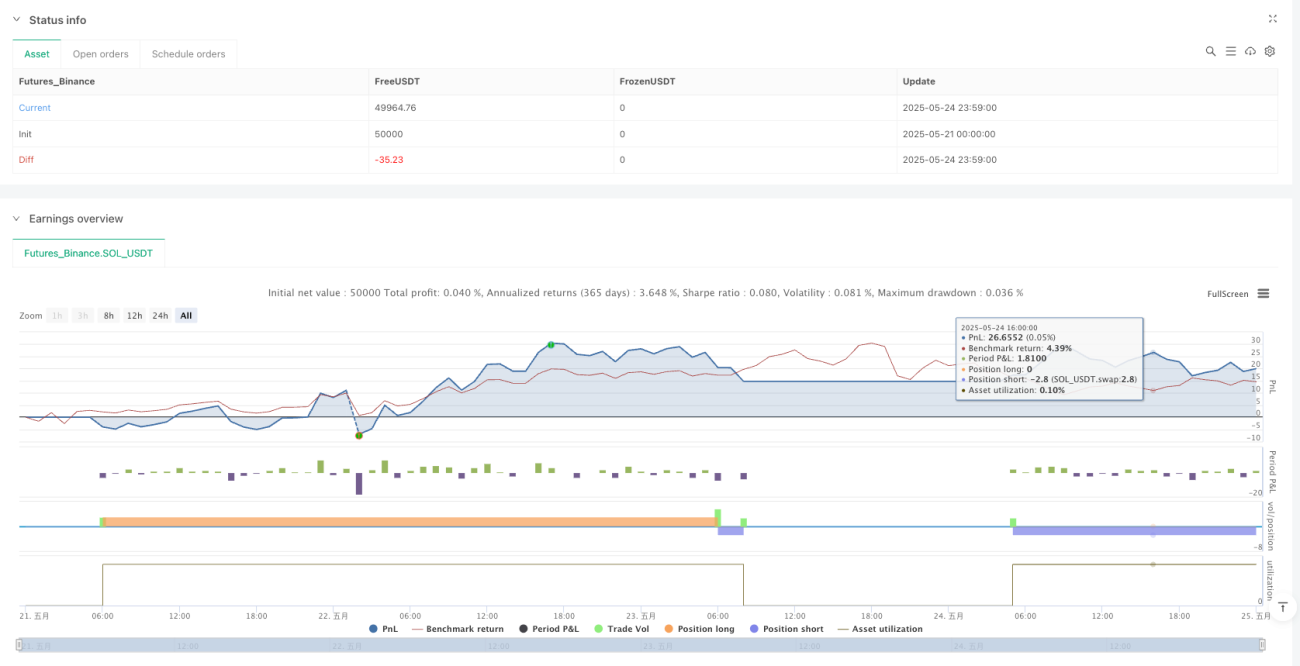

/*backtest

start: 2025-05-21 00:00:00

end: 2025-05-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Session Breakout Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === User Inputs ===- 1