গতিশীল ATR বিস্তার অভিযোজিত রেঞ্জ ফিল্টার ট্রেন্ড ফলোয়িং কৌশল

সংক্ষিপ্ত বিবরণ

ডায়নামিক ATR ভোলাটিলিটি অ্যাডাপ্টিভ রেঞ্জ ফিল্টার ট্রেন্ড ট্র্যাকিং স্ট্র্যাটেজি একটি পরিমাণগত ট্রেডিং সিস্টেম যা মূল্য ওঠানামার পরিসরের উপর ভিত্তি করে কাজ করে। কৌশলটি দক্ষতার সাথে মুভিং এভারেজ (SMA), স্ট্যান্ডার্ড ডেভিয়েশন (STDEV) এবং অ্যাভারেজ ট্রু রেঞ্জ (ATR) এর মতো প্রযুক্তিগত সূচকগুলিকে একত্রিত করে, উপরের এবং নিচের ওঠানামা ব্যান্ড তৈরি করে বাজারের ট্রেন্ড এবং ট্রেডিং সিগন্যাল চিহ্নিত করে। কৌশলের মূলনীতি হল মুভিং এভারেজ এবং ভোলাটিলিটির সমন্বয়ে একটি গতিশীল মূল্য চ্যানেল তৈরি করা এবং ATR ব্যবহার করে লাভ ও লসের স্তর গতিশীলভাবে সামঞ্জস্য করা। এছাড়াও এটি একটি নমনীয় ট্রেইলিং স্টপের বিকল্প সরবরাহ করে, যা কৌশলটিকে বিভিন্ন বাজার পরিবেশে অভিযোজিত থাকতে সাহায্য করে। প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে, কৌশলটি দৃঢ় ঝুঁকি ব্যবস্থাপনা বজায় রেখে বাজারের ট্রেন্ডিং সুযোগগুলি কার্যকরভাবে ক্যাপচার করতে পারে।

কৌশলের নীতি

কৌশলটির কার্যপদ্ধতি নিম্নলিখিত মূল ধাপগুলির উপর ভিত্তি করে:

-

রেঞ্জ ফিল্টার গণনা: প্রথমে, কৌশলটি একটি সরল মুভিং এভারেজ (SMA) কে কেন্দ্ররেখা হিসাবে ব্যবহার করে এবং তারপরে মূল্যের স্ট্যান্ডার্ড ডেভিয়েশনের ভিত্তিতে উপরের এবং নিচের ওঠানামা ব্যান্ড গণনা করে। উপরের ব্যান্ড = SMA + গুণক × স্ট্যান্ডার্ড ডেভিয়েশন; নিচের ব্যান্ড = SMA - গুণক × স্ট্যান্ডার্ড ডেভিয়েশন। এই পদ্ধতিটি বাজারের ভোলাটিলিটি অনুযায়ী চ্যানেলের প্রস্থ গতিশীলভাবে সামঞ্জস্য করতে সক্ষম।

-

ট্রেন্ড সনাক্তকরণ: যখন মূল্য উপরের ব্যান্ড ভেঙে উপরে যায়, কৌশলটি আপট্রেন্ড হিসাবে চিহ্নিত করে; যখন মূল্য নিচের ব্যান্ড ভেঙে নিচে যায়, কৌশলটি ডাউনট্রেন্ড হিসাবে চিহ্নিত করে। এই ট্রেন্ড নির্ণয় পদ্ধতি বাজারের নয়েজ ফিল্টার করতে সহায়তা করে।

-

এন্ট্রি শর্ত: যখন মূল্য নিচ থেকে উপরে উঠে উপরের ব্যান্ড ভেঙে যায় এবং পূর্বে আপট্রেন্ডে ছিল না, তখন লং সিগন্যাল ট্রিগার হয়; যখন মূল্য উপরে থেকে নিচে নেমে নিচের ব্যান্ড ভেঙে যায় এবং পূর্বে ডাউনট্রেন্ডে ছিল না, তখন শর্ট সিগন্যাল ট্রিগার হয়।

-

এক্সিট কৌশল: কৌশলটি দুটি এক্সিট পদ্ধতি সরবরাহ করে:

- ফিক্সড লাভ ও স্টপ লস: ATR ভিত্তিক গতিশীল লাভ এবং স্টপ লস স্তর নির্ধারিত হয়। লাভের দূরত্ব = ATR × লাভ গুণক, স্টপ লসের দূরত্ব = ATR × স্টপ লস গুণক।

- ট্রেইলিং স্টপ: ATR ভিত্তিক ট্রেইলিং স্টপ ব্যবহার করা হয়। মূল্য অনুকূল দিকে অগ্রসর হলে স্টপ লসের স্তর সেই অনুযায়ী সামঞ্জস্য হয়।

-

পজিশন ম্যানেজমেন্ট: কৌশলটি অ্যাকাউন্ট ইকুইটির শতাংশের উপর ভিত্তি করে পজিশন সাইজিং ব্যবহার করে, ডিফল্টভাবে অ্যাকাউন্টের ইকুইটির ১০০% ব্যবহৃত হয়।

কৌশলটির মূল শক্তি হল এর অভিযোজনযোগ্যতা। মুভিং এভারেজ, স্ট্যান্ডার্ড ডেভিয়েশন এবং ATR সূচকগুলির সংমিশ্রণের মাধ্যমে কৌশল প্যারামিটারগুলি বাজারের ভোলাটিলিটি অনুযায়ী স্বয়ংক্রিয়ভাবে সামঞ্জস্য হয়, যা বিভিন্ন বাজার পরিবেশে ভালো কর্মক্ষমতা বজায় রাখে।

কৌশলের সুবিধা

কোডের গভীর বিশ্লেষণের পর কৌশলটির নিম্নলিখিত উল্লেখযোগ্য সুবিধাগুলি পাওয়া যায়:

-

শক্তিশালী অভিযোজনযোগ্যতা: কৌশলটি স্ট্যান্ডার্ড ডেভিয়েশন ব্যবহার করে চ্যানেলের প্রস্থ গতিশীলভাবে সামঞ্জস্য করে, যার ফলে উচ্চ ভোলাটিলিটি এবং নিম্ন ভোলাটিলিটির বাজার উভয়ের সাথে স্বয়ংক্রিয়ভাবে খাপ খাইয়ে নেয়। স্থির প্যারামিটার কৌশলের বিপরীতে এটি বিভিন্ন বাজার পরিবেশে ব্যর্থ হওয়ার ঝুঁকি এড়ায়।

-

সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা: কৌশলটি ATR ভিত্তিক গতিশীল লাভ ও লস মেকানিজমকে একীভূত করে, যা ঝুঁকি নিয়ন্ত্রণকে আরও সঠিক এবং যুক্তিসঙ্গত করে। স্টপ লস এবং লাভের স্তর বাজারের ভোলাটিলিটির পরিবর্তনের সাথে স্বয়ংক্রিয়ভাবে সামঞ্জস্য হয়।

-

উচ্চমানের ট্রেডিং সিগন্যাল: ট্রেন্ড নিশ্চিতকরণ প্রক্রিয়ার মাধ্যমে কৌশলটি কার্যকরভাবে ভুয়া ব্রেকআউট সিগন্যাল ফিল্টার করে এবং ট্রেডের সাফল্যের হার বাড়ায়। শুধুমাত্র যখন মূল্য উপরের/নিচের ব্যান্ড ভেঙে যায় এবং পূর্বে সংশ্লিষ্ট ট্রেন্ডে ছিল না, তখনই ট্রেড সিগন্যাল ট্রিগার হয়।

-

নমনীয় এক্সিট কৌশল: ফিক্সড লাভ-স্টপ লস এবং ট্রেইলিং স্টপ—এই দুটি বিকল্প সরবরাহ করে। ব্যবসায়ীরা তাদের ঝুঁকির পছন্দ এবং বাজার বিশ্লেষণ অনুযায়ী উপযুক্ত এক্সিট পদ্ধতি বেছে নিতে পারেন। ট্রেইলিং স্টপ বিশেষ করে বড় ট্রেন্ড ধরার জন্য কার্যকর।

-

ভিজুয়ালাইজেশন সুবিধা: কৌশলটি স্পষ্টভাবে উপরের এবং নিচের ব্যান্ড, মুভিং এভারেজ এবং লাভ-স্টপ লস স্তর প্রদর্শন করে, যা ব্যবসায়ীদের বাজারের অবস্থা এবং কৌশলের পারফরম্যান্স সহজে বুঝতে সাহায্য করে।

-

প্যারামিটার অপ্টিমাইজেশনের সুযোগ: কৌশলটিতে বিভিন্ন সামঞ্জস্যযোগ্য প্যারামিটার রয়েছে, যেমন রেঞ্জ ফিল্টারের দৈর্ঘ্য, গুণক, ATR দৈর্ঘ্য, লাভ/স্টপ লস গুণক ইত্যাদি। এর ফলে ব্যবসায়ীরা বিভিন্ন বাজার এবং ট্রেডিং যন্ত্রের জন্য নির্দিষ্ট অপ্টিমাইজেশন করতে পারেন।

কৌশলের ঝুঁকি

কৌশলটি সঠিকভাবে ডিজাইন করা হলেও এর কিছু সম্ভাব্য ঝুঁকি রয়েছে:

-

প্যারামিটার সংবেদনশীলতা: কৌশলের পারফরম্যান্স প্যারামিটার সেটিংয়ের প্রতি সংবেদনশীল, বিশেষ করে রেঞ্জ ফিল্টারের দৈর্ঘ্য এবং গুণকের প্রতি। অনুপযুক্ত প্যারামিটার অতিরিক্ত ট্রেডিং বা গুরুত্বপূর্ণ মুভমেন্ট মিস করতে পারে। সমাধান: ব্যাকটেস্টিংয়ের মাধ্যমে বিভিন্ন বাজার পরিবেশে সুস্থ প্যারামিটার কম্বিনেশন খুঁজে বের করা।

-

ট্রেন্ড বিপরীতের ঝুঁকি: শক্তিশালী ট্রেন্ড হঠাৎ বিপরীত হলে কৌশলটি যথেষ্ট দ্রুত প্রতিক্রিয়া দেখাতে পারে না, ফলে বড় ড্রডাউন হতে পারে। এই ঝুঁকি কমাতে অন্যান্য ট্রেন্ড রিভার্সাল সূচকের সাথে নিশ্চিতকরণ বিবেচনা করা যেতে পারে।

-

নিম্ন ভোলাটিলিটি বাজারে দুর্বল পারফরম্যান্স: দীর্ঘমেয়াদী রেঞ্জবাউন্ড বা নিম্ন ভোলাটিলিটির বাজারে কৌশলটি বেশি ভুয়া সিগন্যাল তৈরি করতে পারে। এই ধরনের বাজার পরিবেশে ফিল্টার গুণক বাড়ানো বা অতিরিক্ত ট্রেডিং ফিল্টার শর্ত যুক্ত করার পরামর্শ দেওয়া হয়।

-

স্টপ লস স্লিপেজ ঝুঁকি: বাজারের তরলতা কম বা উচ্চ ভোলাটিলিটির সময় প্রকৃত স্টপ লস নির্বাহ মূল্য প্রত্যাশিত থেকে ভিন্ন হতে পারে। আরও রক্ষণশীল স্টপ লস স্তর নির্ধারণ বা বাজারের ভোলাটিলিটি বিবেচনায় নিয়ে স্টপ দূরত্ব সামঞ্জস্য করে সমাধান করা যেতে পারে।

-

অত্যধিক অপ্টিমাইজেশনের ঝুঁকি: যেহেতু কৌশলটি একাধিক অপ্টিমাইজযোগ্য প্যারামিটার সরবরাহ করে, ঐতিহাসিক ডেটার সঙ্গে অতিরিক্ত ফিটিংয়ের ঝুঁকি থাকে। সমাধান: আউট অফ স্যাম্পল টেস্টিং এবং ফরোয়ার্ড টেস্টিংয়ের মাধ্যমে কৌশলের দৃঢ়তা যাচাই করা।

কৌশলের অপ্টিমাইজেশন দিকনির্দেশনা

কোড বিশ্লেষণের ভিত্তিতে কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

বাজার পরিবেশ ফিল্টার যোগ করা: অতিরিক্ত বাজার পরিবেশ নির্ণয় ব্যবস্থা চালু করা যেতে পারে, যেমন ভোলাটিলিটি সূচক (VIX বা ATR আপেক্ষিক মান) ব্যবহার করে বর্তমান বাজার কোন প্যারামিটার কম্বিনেশনের জন্য উপযুক্ত তা নির্ধারণ করা, এমনকি বিভিন্ন বাজার পরিবেশে প্যারামিটার গতিশীলভাবে পরিবর্তন করা। কারণ বিভিন্ন বাজার পরিবেশে সর্বোত্তম প্যারামিটার উল্লেখযোগ্যভাবে ভিন্ন হয়।

-

ট্রেন্ড নিশ্চিতকরণ প্রক্রিয়া বৃদ্ধি: অন্যান্য ট্রেন্ড সূচক (যেমন ADX, MACD) সহায়ক নিশ্চিতকরণ হিসাবে যুক্ত করা যেতে পারে, যা ট্রেন্ড নির্ণয়ের নির্ভুলতা উন্নত করবে। এটি অস্থির বাজারে ভুয়া সিগন্যাল কার্যকরভাবে কমাতে পারে।

-

টাকা ব্যবস্থাপনা অপ্টিমাইজেশন: বর্তমানে কৌশলটি নির্দিষ্ট অ্যাকাউন্ট ইকুইটির শতাংশ ব্যবহার করে। ভোলাটিলিটি বা ঝুঁকি-সামঞ্জস্যপূর্ণ পজিশন সাইজিং বিবেচনা করা যেতে পারে, যেমন কেলি ফরমুলা বা ফিক্সড ফ্র্যাকশন পদ্ধতি, যা আরও উন্নত ইকুইটি বৃদ্ধি বক্ররেখা অর্জন করতে সাহায্য করবে।

-

সময় ফিল্টার যোগ করা: ট্রেডিং সময় ফিল্টার যুক্ত করা যেতে পারে, যাতে বাজারের উচ্চ ভোলাটিলিটি বা কম তরলতার সময় এড়ানো যায়, যেমন অর্থনৈতিক তথ্য প্রকাশের সময় বা বাজার খোলা/বন্ধের সময়।

-

মাল্টি টাইমফ্রেম বিশ্লেষণ: মাল্টি টাইমফ্রেম নিশ্চিতকরণ পদ্ধতি চালু করা যেতে পারে, যেমন বড় টাইমফ্রেমের ট্রেন্ড দিক ট্রেড দিকের সাথে মিলিয়ে নেওয়া, যা ট্রেডের সাফল্যের হার উন্নত করবে। এই পদ্ধতি বড় ট্রেন্ডের বিপরীতে কম সাফল্যের সিগন্যাল কার্যকরভাবে ফিল্টার করতে পারে।

-

এক্সিট মেকানিজম অপ্টিমাইজেশন: বাজারের ভোলাটিলিটি অবস্থার উপর ভিত্তি করে লাভ ও স্টপ লস অনুপাত গতিশীলভাবে সামঞ্জস্য করা যেতে পারে, অথবা আংশিক লাভ নেওয়ার ব্যবস্থা (যেমন ছোট ছোট লাভ সংগ্রহ) যুক্ত করা যেতে পারে, যাতে উচ্চ সাফল্যের হার বজায় রেখে বড় আন্দোলন মিস না হয়।

সারসংক্ষেপ

ডায়নামিক ATR ভোলাটিলিটি অ্যাডাপ্টিভ রেঞ্জ ফিল্টার ট্রেন্ড ট্র্যাকিং স্ট্র্যাটেজি একটি সুগঠিত, সুস্পষ্ট যুক্তি সম্পন্ন পরিমাণগত ট্রেডিং সিস্টেম। এটি মুভিং এভারেজ এবং স্ট্যান্ডার্ড ডেভিয়েশনের তৈরি গতিশীল চ্যানেল ব্যবহার করে ট্রেন্ড চিহ্নিত করে এবং ATR এর মাধ্যমে সঠিক ঝুঁকি ব্যবস্থাপনা নিশ্চিত করে। কৌশলটির সবচেয়ে বড় বৈশিষ্ট্য হল এর অভিযোজনযোগ্যতা এবং সম্পূর্ণ ঝুঁকি নিয়ন্ত্রণ পদ্ধতি, যা এটিকে বিভিন্ন বাজার পরিবেশে স্থিতিশীল কর্মক্ষমতা বজায় রাখতে সক্ষম করে।

সঠিক প্যারামিটার সেটিং এবং সম্ভাব্য অপ্টিমাইজেশন ব্যবস্থার মাধ্যমে কৌশলটির ট্রেন্ডিং বাজারে স্থিতিশীল লাভ অর্জনের সম্ভাবনা রয়েছে। তবে, এই কৌশল ব্যবহার করার সময় ব্যবসায়ীদের প্যারামিটার অপ্টিমাইজেশনের দৃঢ়তার প্রতি মনোযোগ দেওয়া উচিত, অতিরিক্ত ফিটিং এড়ানো উচিত এবং প্রকৃত ট্রেডিং যন্ত্রের বৈশিষ্ট্য অনুযায়ী নির্দিষ্ট সামঞ্জস্য করা উচিত। একইসাথে, এই নিবন্ধে প্রস্তাবিত অপ্টিমাইজেশন দিকনির্দেশনা, যেমন বাজার পরিবেশ ফিল্টার, মাল্টি টাইমফ্রেম বিশ্লেষণ ইত্যাদি ব্যবহার করে কৌশলটির দৃঢ়তা এবং লাভের ক্ষমতা আরও উন্নত করা যেতে পারে।

সামগ্রিকভাবে, এটি একটি যুক্তিসঙ্গতভাবে ডিজাইন করা, পূর্ণাঙ্গ পরিমাণগত কৌশল কাঠামো, যা নির্দিষ্ট পরিমাণ কোয়ান্টিটেটিভ ট্রেডিং অভিজ্ঞতা সম্পন্ন ব্যবসায়ীরা বাস্তব ট্রেডিংয়ে প্রয়োগ এবং আরও উন্নত করতে পারেন।

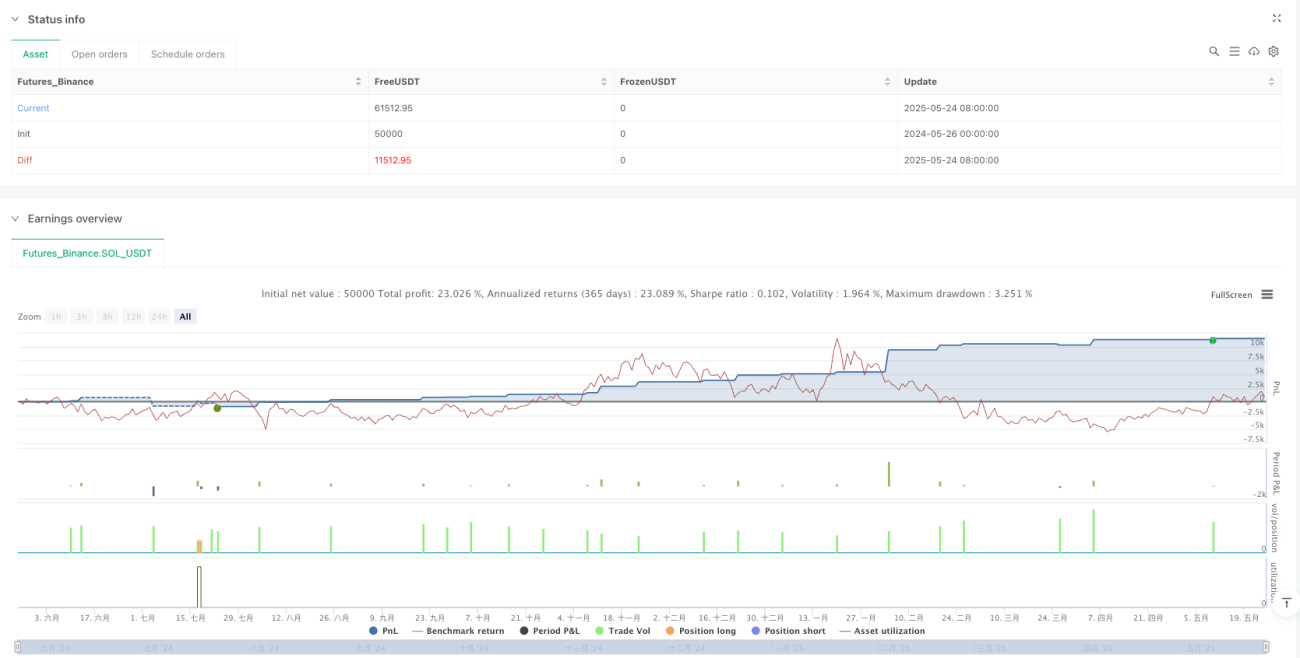

/*backtest

start: 2024-05-26 00:00:00

end: 2025-05-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Optimized Range Filter Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

// Optimization Inputs- 1