ATR ডাইনামিক পজিশন এবং ট্রেইলিং স্টপ লস সিস্টেমের সাথে মিলিত ডাবল কনফার্মেশন রেঞ্জ ফিল্টার কৌশল

ওভারভিউ

এই কৌশলটি একটি নিম্ন প্রত্যাহারের পরিমাণযুক্ত ট্রেডিং সিস্টেম যা একটি পরিসীমা ফিল্টার (Range Filter) এবং গড় বাস্তব তরঙ্গদৈর্ঘ্য (Average True Ratio) (ATR) সংযুক্ত করে। এটি একটি পরিসীমা ফিল্টার দ্বারা প্রবণতা দিক সনাক্ত করে, যখন এটির ব্যবহার করে পজিশনের আকারটি গতিশীলভাবে সামঞ্জস্য করে এবং স্টপ লস সেট করে, কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করে। এই কৌশলটি প্রবণতা নিশ্চিত করার জন্য প্রবণতা নিশ্চিত করার জন্য মূল্যের ধারাবাহিকভাবে দুইটি চক্রের পরিসীমা ফিল্টার অতিক্রম করার প্রয়োজন হয়। এই দ্বৈত নিশ্চিতকরণ পদ্ধতিটি কার্যকরভাবে মিথ্যা ব্রেকিংকে হ্রাস করে। সিস্টেমের ডিফল্ট ঝুঁকিটি প্রতি লেনদেনের ঝুঁকি মূলধনের 1% হিসাবে সংরক্ষণ করা হয়। এই কৌশলটি বিশেষত বাজারের পরিবেশের জন্য উপযুক্ত যেখানে বড় তরঙ্গ রয়েছে তবে একটি স্পষ্ট প্রবণতা রয়েছে।

কৌশল নীতি

এই কৌশলটির মূল নীতি হল এটিআর ঝুঁকি ব্যবস্থাপনা সিস্টেমের সাথে পরিসীমা ফিল্টার ট্রেন্ড সনাক্তকরণের সমন্বয়ঃ

-

পরিসীমা ফিল্টার গণনা:

- প্রথমে একটি সরল চলমান গড় (SMA) গণনা করা হয় যার কেন্দ্রীয় রেখা হল

- এবং তারপর একটি চলন্ত গড় গণনা করা হয়, যার দ্বারা মূল্যের পরম মানটি কেন্দ্ররেখার বিপরীতে চলে যায়, যা একটি চলন্ত পরিসীমা হিসাবে কাজ করে।

- উপরের রেখা = কেন্দ্ররেখা + ওভারল্যাপ

- নিচের ট্র্যাক = কেন্দ্ররেখা - ওভারল্যাপ

-

প্রবণতা নিশ্চিতকরণ:

- মূল্যবৃদ্ধির প্রবণতাঃ দুইবারের মতো দামের চক্র শেষ হয়েছে

- নিম্নমুখী প্রবণতাঃ দামের নিম্নমুখী প্রবণতা পরপর দুইবার দেখা গেছে

- এই দ্বৈত-নিশ্চিতকরণ ব্যবস্থাটি ভুয়া সংকেত হ্রাস করে।

-

ATR ডায়নামিক অবস্থান:

- এটিআর ব্যবহার করে বর্তমান বাজারের অস্থিরতা পরিমাপ করা

- পজিশন গণনা সূত্রঃ (অ্যাকাউন্টের তহবিল * ঝুঁকি শতাংশ) / (এটিআর * পয়েন্ট মান)

- বাজারের অস্থিরতা যত বেশি, পজিশন তত কম; অস্থিরতা যত কম, পজিশন তত বেশি

-

এটিআর কুলিং ক্ষতি:

- মাল্টি হেড স্টপ লস সেট করুনঃ বর্তমান মূল্য - (এটিআর * গুণিতক)

- খালি মাথা স্টপ লসঃ বর্তমান মূল্য + (এটিআর * গুণিতক)

- যখন দাম লাভের দিকে চলে যায়, তখন স্টপ লিনের গতিও একই রকম থাকে, যার ফলে মুনাফা লক হয়ে যায়।

কৌশলগত সুবিধা

-

নমনীয়তা:

- পরিসীমা ফিল্টার স্বয়ংক্রিয়ভাবে বিভিন্ন বাজার চক্রের জন্য অস্থিরতার বৈশিষ্ট্যগুলিকে মানিয়ে নেয়

- এটিআর পজিশন অ্যাডজাস্টমেন্ট মেকানিজম নীতিগুলিকে স্বয়ংক্রিয়ভাবে বিভিন্ন অস্থিরতার সাথে মানিয়ে নিতে সক্ষম করে

-

দুর্দান্ত ঝুঁকি ব্যবস্থাপনা:

- প্রতি লেনদেনের স্থির ঝুঁকির শতাংশ (ডিফল্ট 1%)

- বাজারের গতিশীলতার উপর ভিত্তি করে পজিশনের আকার পরিবর্তন করুন

- টেল-অফ-লস কার্যকরভাবে মুনাফা লক করে এবং ক্ষতি সীমাবদ্ধ করে

-

সংকেতের গুণমান:

- ডাবল কনফার্মেশন মেকানিজম (পরপর দু'টি চক্রের ব্রেকআউট) মিথ্যা সংকেত হ্রাস করে

- পরিসীমা ফিল্টারগুলি বাজারের শব্দকে কার্যকরভাবে ফিল্টার করে এবং প্রকৃত প্রবণতা সনাক্ত করে

-

নিম্ন প্রত্যাহারের বৈশিষ্ট্য:

- কন্ট্রোল স্টপ মেশিন একক লেনদেনের সর্বোচ্চ ক্ষতি সীমাবদ্ধ করে

- সংরক্ষণশীল ঝুঁকি পরামিতি সেট (<1% ঝুঁকি) সামগ্রিক প্রত্যাহার হ্রাস করে

- গতিশীল পজিশনগুলি স্বয়ংক্রিয়ভাবে উচ্চ অস্থিরতার সময় হ্রাস পায়, ঝুঁকি হ্রাস করে

-

স্বচ্ছ এবং কাস্টমাইজযোগ্য:

- নীতির প্যারামিটারগুলি স্পষ্ট এবং যুক্তিসঙ্গত

- বিভিন্ন বাজার এবং ব্যক্তিগত ঝুঁকি পছন্দ অনুসারে প্যারামিটারগুলি সামঞ্জস্য করা যায়

কৌশলগত ঝুঁকি

-

ওয়াই-ফাই মার্কেটের দুর্বলতা:

- প্রবণতাহীন বাজারগুলির মধ্যে, প্রায়শই মিথ্যা ব্রেকিং সিগন্যাল হতে পারে

- সমাধানঃ অতিরিক্ত প্রবণতা ফিল্টার যোগ করুন অথবা নিশ্চিতকরণ চক্রের সংখ্যা বাড়ান

-

দ্রুত বিপর্যয়ের ঝুঁকি:

- একটি শক্তিশালী প্রবণতা হঠাৎ বিপরীত হয় যখন একটি trailing ক্ষতি সময়মত খেলা না হতে পারে

- সমাধানঃ অস্থিরতা বৃদ্ধির সূচক বা স্টপ ল্যাম্পের দূরত্ব কমানোর সাথে মিলিত হতে পারে

-

পরামিতি সংবেদনশীলতা:

- পরিসীমা ফিল্টার চক্র এবং ATR গুণক নির্বাচন কৌশল কর্মক্ষমতা উপর একটি বড় প্রভাব

- সমাধানঃ ইতিহাসের পুরোপুরি পুনরাবৃত্তি করুন এবং দৃঢ় প্যারামিটার সমন্বয় খুঁজুন

-

ধারাবাহিক ক্ষতির ঝুঁকি:

- এমনকি যদি প্রতিটি লেনদেনের ঝুঁকি ভালভাবে নিয়ন্ত্রিত থাকে, তবে একের পর এক ক্ষতিগ্রস্ত লেনদেনের ফলে আরও বেশি প্রত্যাহার হতে পারে

- সমাধানঃ সর্বাধিক ক্রমাগত ক্ষতির সীমা সেট করুন বা বাজার পরিবেশ ফিল্টার যুক্ত করুন

-

স্লাইড পয়েন্ট এবং ফি প্রভাব:

- রিয়েল-টাইম ট্রেডিংয়ের ক্ষেত্রে, স্লাইড পয়েন্ট এবং ফিগুলি কৌশলটির কার্যকারিতা উল্লেখযোগ্যভাবে প্রভাবিত করতে পারে

- সমাধানঃ যুক্তিসঙ্গত ফি এবং স্লাইড পয়েন্টের অনুমানগুলি পুনরায় পরিমাপের সাথে যুক্ত করুন, পর্যাপ্ত মুনাফার জায়গা রাখুন

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

মার্কেটপ্লেস ফিল্টার যুক্ত করুন:

- বাজারের অবস্থা সনাক্ত করার জন্য অস্থিরতার সূচক (যেমন বোলিংগার ব্যান্ডউইথ) চালু করা যেতে পারে

- নিম্ন ওঠানামা বা সমন্বয় বাজারে লেনদেন স্থগিত করা বা প্যারামিটারগুলি সামঞ্জস্য করা

- এটি সামনের বাজারে মিথ্যা সংকেত হ্রাস করতে পারে এবং সামগ্রিকভাবে বিজয়ী হার বাড়াতে পারে।

-

পরিসীমা ফিল্টার চক্র অনুকূলিতকরণ:

- স্থির চক্রের পরিবর্তে স্বনির্ধারিত চক্রের ব্যবহার বিবেচনা করুন

- বাজার ওঠানামা উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে সামঞ্জস্য করা যেতে পারে পরিসীমা ফিল্টার চক্র

- এটি বিভিন্ন বাজারের পর্যায়ে কৌশলগুলিকে আরও ভালভাবে অভিযোজিত করবে

-

মাল্টিপল টাইম ফ্রেম নিশ্চিতকরণ:

- ট্রেন্ড নিশ্চিতকরণ শর্তাবলী উচ্চতর সময়সীমার উপর বৃদ্ধি করা

- মূল প্রবণতার দিকে ট্রেড করুন, বিপরীতমুখী ট্রেডিং এড়িয়ে চলুন

- এটি সিগন্যালের গুণমান এবং সাফল্যের হারকে উল্লেখযোগ্যভাবে উন্নত করবে।

-

গতিশীলভাবে ATR গুণক সমন্বয় করুন:

- বাজারের অস্থিরতার উপর ভিত্তি করে গতিশীলভাবে সমন্বিত ATR গুণক

- কম ওল্টা বাজারে ছোট গুণক ব্যবহার করা হয়, উচ্চ ওল্টা বাজারে বড় গুণক ব্যবহার করা হয়

- এটি ক্ষতি বন্ধের কার্যকারিতা এবং নমনীয়তা বৃদ্ধি করবে

-

সময় ভিত্তিক প্রস্থান ব্যবস্থা যোগ করুন:

- সর্বোচ্চ সময়সীমা সেট করুন

- যদি নির্দিষ্ট সময়ের মধ্যে দাম প্রত্যাশিত পথে না যায়, তাহলে বাধ্যতামূলকভাবে প্লেইন পজিশন করা

- এই ব্যবস্থার মাধ্যমে আপনি আপনার টাকা দীর্ঘ সময় ধরে অবৈধ লেনদেনের মধ্যে আটকে রাখতে পারবেন না।

সারসংক্ষেপ

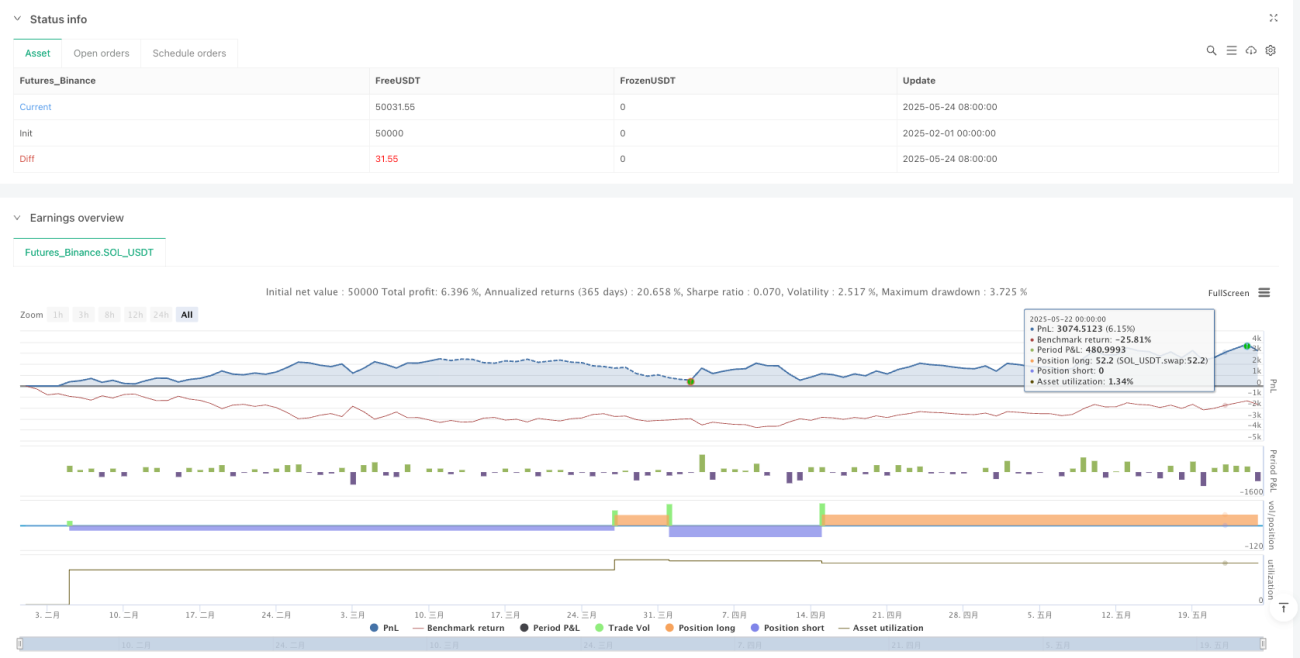

দ্বৈত নিশ্চিতকরণ পরিসীমা ফিল্টার কৌশল ATR গতিশীল অবস্থান এবং কুলুঙ্গি ক্ষতি সিস্টেমের সাথে একত্রিত একটি পরিমাণগত ট্রেডিং কৌশল যা ঝুঁকি নিয়ন্ত্রণের উপর দৃষ্টি নিবদ্ধ করে। এটি পরিসীমা ফিল্টার দ্বারা প্রবণতা দিক সনাক্ত করে, সংকেত নিশ্চিত করার জন্য দুটি ধারাবাহিক চক্রের ব্রেকডাউন প্রয়োজন, গতিশীলভাবে অবস্থান আকার এবং কুলুঙ্গি ক্ষতি সেট করার জন্য ATR ব্যবহার করে, প্রতিটি লেনদেনের ঝুঁকিকে পূর্বনির্ধারিত শতাংশের মধ্যে কার্যকরভাবে নিয়ন্ত্রণ করে। এই কৌশলটির প্রধান সুবিধা হ'ল শক্তিশালী অভিযোজনযোগ্যতা এবং দুর্দান্ত ঝুঁকি নিয়ন্ত্রণের ক্ষমতা, বিশেষত বিপুল ওঠানামা কিন্তু স্পষ্ট প্রবণতাযুক্ত বাজারের জন্য উপযুক্ত।

/*backtest

start: 2025-02-01 00:00:00

end: 2025-05-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Range Filter + ATR Strategy (Low Drawdown)", overlay=true,

pyramiding=0, default_qty_type=strategy.percent_of_equity,

default_qty_value=100, commission_type=strategy.commission.percent, - 1