সারসংক্ষেপ

উন্নত ওপেনিং রেঞ্জ ব্রেকআউট কৌশল হল একটি কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম যা বাজার খোলার সময়ের মূল্য আচরণের উপর ভিত্তি করে তৈরি, যা খোলার পরে গঠিত মূল্য পরিসরের ব্রেকআউট থেকে সৃষ্ট ট্রেডিং সুযোগগুলি ক্যাপচার করার উপর দৃষ্টি নিবদ্ধ করে। কৌশলটি 9:30 (বাজার খোলা) এর পরে প্রথম 5 মিনিটের ক্যান্ডেলস্টিক দ্বারা গঠিত মূল্য পরিসরকে ভিত্তি হিসাবে গ্রহণ করে, ভলিউম নিশ্চিতকরণ, মূল স্তর যাচাইকরণ এবং রিটেস্ট মেকানিজমের সাথে মিলিত হয়ে একটি বহু-স্তর বিশিষ্ট স্ক্রিনিং ট্রেডিং সিস্টেম গঠন করে। কৌশলটি একটি স্পষ্ট ঝুঁকি ব্যবস্থাপনা কাঠামো ব্যবহার করে, পূর্বনির্ধারিত ঝুঁকি-পুরস্কার অনুপাতের মাধ্যমে প্রতিটি ট্রেডের স্টপ-লস এবং টেক-প্রফিট স্তর নিয়ন্ত্রণ করে, যার ফলে ট্রেডিংয়ের পদ্ধতিগততা এবং শৃঙ্খলা নিশ্চিত করে। কৌশলটি বিশেষত উচ্চ অস্থিরতাযুক্ত বাজার এবং সুস্পষ্ট খোলার বৈশিষ্ট্যযুক্ত ট্রেডিং পণ্যগুলির জন্য উপযুক্ত, যা দিনের মধ্যেই প্রথম দিকের দিকনির্দেশনামূলক সুযোগগুলি কার্যকরভাবে ক্যাপচার করতে পারে।

কৌশলের মূলনীতি

কৌশলটির মূল নীতি হল বাজার খোলার পরে প্রথম 5 মিনিটের ক্যান্ডেলস্টিক দ্বারা গঠিত মূল্য পরিসর (ওপেনিং রেঞ্জ) কে মূল রেফারেন্স পয়েন্ট হিসাবে ব্যবহার করা। নির্দিষ্ট নির্বাহের যুক্তি নিম্নরূপ:

- ওপেনিং রেঞ্জ সংজ্ঞা: সিস্টেম স্বয়ংক্রিয়ভাবে 9:30-9:35 সময়সীমার ক্যান্ডেলস্টিক সনাক্ত করে, এর সর্বোচ্চ এবং সর্বনিম্ন মূল্য রেকর্ড করে, যা দিনের ওপেনিং রেঞ্জ গঠন করে।

- ব্রেকআউট সংকেত তৈরি: যখন মূল্য প্রথমবারের জন্য ওপেনিং রেঞ্জের উপরের বা নীচের সীমা ভেঙে যায়, তখন সিস্টেম সম্ভাব্য ট্রেডিং দিক চিহ্নিত করে।

- রিটেস্ট নিশ্চিতকরণ: সিস্টেম ব্রেকআউটের পরে মূল্যের ওপেনিং রেঞ্জের সীমানা পুনরায় পরীক্ষা করার জন্য অপেক্ষা করে, এই পদক্ষেপটি মিথ্যা ব্রেকআউটগুলি ফিল্টার করে।

- ভলিউম যাচাইকরণ: ট্রেড এক্সিকিউশনের জন্য ভলিউমকে দিনের গড় ভলিউমের একটি পূর্বনির্ধারিত গুণকের বেশি হতে হবে, যা ব্রেকআউটকে সমর্থন করার জন্য পর্যাপ্ত বাজার অংশগ্রহণ নিশ্চিত করে।

- মূল স্তর যাচাইকরণ: সিস্টেম পরীক্ষা করে যে ওপেনিং রেঞ্জটি আগের ট্রেডিং দিনের উচ্চ বা নিম্ন থেকে যথেষ্ট দূরত্বে রয়েছে কিনা, যাতে মূল প্রতিরোধ বা সমর্থন স্তরের কাছাকাছি ট্রেড করা এড়ানো যায়।

- এন্ট্রি এক্সিকিউশন: যখন সমস্ত শর্ত পূরণ হয়, তখন সিস্টেম মূল্য রিটেস্টের পরে ব্রেকআউটের দিক নিশ্চিত করে ট্রেডে প্রবেশ করে।

- ঝুঁকি ব্যবস্থাপনা: সিস্টেম স্বয়ংক্রিয়ভাবে স্টপ-লস ওপেনিং রেঞ্জের বিপরীত দিকে সেট করে (উপরের সীমা ব্রেকআউটে লং করার সময় স্টপ-লস নীচের সীমার নীচে, নীচের সীমা ব্রেকআউটে শর্ট করার সময় স্টপ-লস উপরের সীমার উপরে) এবং পূর্বনির্ধারিত ঝুঁকি-পুরস্কার অনুপাত অনুযায়ী টেক-প্রফিট অবস্থান গণনা করে।

পুরো কৌশল যুক্তি "নিশ্চিতকরণ" এর গুরুত্বের উপর জোর দেয়, একাধিক ফিল্টারিং প্রক্রিয়ার মাধ্যমে ট্রেডিং সংকেতের গুণমান উন্নত করে এবং একইসাথে পদ্ধতিগত উপায়ে ঝুঁকি পরিচালনা করে।

কৌশলের সুবিধা

- উচ্চ সম্ভাবনার ট্রেন্ড ক্যাপচার: ওপেনিং রেঞ্জ ব্রেকআউট প্রায়শই দিনের ট্রেডিং দিক প্রতিষ্ঠার ইঙ্গিত দেয়, কৌশলটি একাধিক নিশ্চিতকরণ প্রক্রিয়ার মাধ্যমে এই উচ্চ সম্ভাবনার ট্রেন্ড কার্যকরভাবে ক্যাপচার করে।

- মূল্য ও ভলিউমের সমন্বিত বিশ্লেষণ: কৌশলটি শুধুমাত্র মূল্য ব্রেকআউটের উপর নজর দেয় না, বরং ভলিউম সমর্থনও প্রয়োজন, যা কম তারল্যের পরিবেশে মিথ্যা ব্রেকআউট এড়ায়।

- পদ্ধতিগত ঝুঁকি ব্যবস্থাপনা: পূর্বনির্ধারিত ঝুঁকি-পুরস্কার অনুপাত এবং স্টপ-লস ব্যবস্থা প্রতিটি ট্রেডের ঝুঁকি নিয়ন্ত্রণযোগ্য করে তোলে এবং আবেগপ্রবণ সিদ্ধান্ত রোধ করে।

- মূল স্তরের বুদ্ধিমান সনাক্তকরণ: ওপেনিং রেঞ্জকে আগের ট্রেডিং দিনের উচ্চ/নিম্নের সাথে তুলনা করে, কৌশলটি সম্ভাব্য মূল প্রতিরোধ বা সমর্থন স্তর এড়িয়ে যেতে পারে, প্রতিকূল অবস্থানে ট্রেড করার সম্ভাবনা হ্রাস করে।

- রিটেস্ট নিশ্চিতকরণ প্রক্রিয়া: ব্রেকআউটের পরে মূল্য পুনরায় পরীক্ষা করার প্রয়োজন, এই প্রক্রিয়াটি অনেক মিথ্যা ব্রেকআউট সংকেত ফিল্টার করে, ট্রেডের জয়ের হার বাড়ায়।

- ইন্ট্রাডে ট্রেডিংয়ের নমনীয়তা: কৌশলটি খোলার সময়ের উপর দৃষ্টি নিবদ্ধ করে, ট্রেডিং চক্র ছোট, মূলধন ব্যবহারের দক্ষতা বেশি, যা ইন্ট্রাডে ট্রেডারদের জন্য উপযুক্ত।

- সতর্কতা সিস্টেমের সংহতকরণ: কৌশলটিতে ট্রেডিং সংকেত সতর্কতা ফাংশন অন্তর্ভুক্ত রয়েছে, যা ট্রেডারদের রিয়েল-টাইমে সম্ভাব্য সুযোগ ট্র্যাক করতে সহায়তা করে এবং কৌশলের ব্যবহারিকতা বাড়ায়।

কৌশলের ঝুঁকি

- দ্রুত বিপরীতমুখী ঝুঁকি: বাজার খোলার সময় অস্থিরতা বেশি থাকে, কখনও কখনও মিথ্যা ব্রেকআউটের পরে দ্রুত বিপরীতমুখী হতে পারে, রিটেস্ট নিশ্চিতকরণ প্রক্রিয়া থাকা সত্ত্বেও এই ঝুঁকি থেকে যায়। সমাধানের জন্য অতিরিক্ত নিশ্চিতকরণ সূচক যোগ করা বা পর্যবেক্ষণের সময় বাড়ানো বিবেচনা করা যেতে পারে।

- অতিরিক্ত ট্রেডিং ঝুঁকি: উচ্চ অস্থিরতার পরিবেশে, সিস্টেম অতিরিক্ত ট্রেডিং সংকেত তৈরি করতে পারে। ফিল্টারিং শর্ত যোগ করে বা দৈনিক ট্রেড সংখ্যা সীমিত করে এটি নিয়ন্ত্রণ করার পরামর্শ দেওয়া হয়।

- তরলতা ঝুঁকি: যদিও কৌশলটিতে ভলিউম নিশ্চিতকরণ প্রয়োজন, কিছু ট্রেডিং পণ্য বা বিশেষ বাজার পরিবেশে ভলিউম হঠাৎ কমে যেতে পারে, ফলে প্রত্যাশিত মূল্যে প্রস্থান করা সম্ভব নাও হতে পারে। তরলতা নিরীক্ষণের সূচক যোগ করা যেতে পারে।

- স্টপ-লস স্লিপেজ ঝুঁকি: তীব্র বাজার চলাচলে, স্টপ-লস অর্ডার স্লিপেজের সম্মুখীন হতে পারে। সমাধানের জন্য স্টপ-লস বাফার যথাযথভাবে বাড়ানো বা ট্রেলিং স্টপ ব্যবহার করা যেতে পারে।

- গুরুত্বপূর্ণ সংবাদের প্রভাব: খোলার সময় প্রায়শই আগের রাত বা সকালের সংবাদ দ্বারা প্রভাবিত হয়, যা অস্বাভাবিক অস্থিরতার কারণ হতে পারে। গুরুত্বপূর্ণ অর্থনৈতিক তথ্য বা কোম্পানির সংবাদ প্রকাশের দিনে কৌশলটি সতর্কতার সাথে ব্যবহার করার পরামর্শ দেওয়া হয়।

- প্যারামিটার অপ্টিমাইজেশন ওভারফিটিং: প্যারামিটারগুলির অত্যধিক অপ্টিমাইজেশন ঐতিহাসিক ডেটার ওভারফিটিং হতে পারে। প্যারামিটারের দৃঢ়তা যাচাই করার জন্য ফরওয়ার্ড টেস্টিং বা ক্রস-মার্কেট টেস্টিং ব্যবহার করার পরামর্শ দেওয়া হয়।

- বাজার অভিযোজন সীমাবদ্ধতা: কৌশলটি মূলত স্পষ্ট খোলার সময় এবং খোলায় উচ্চ অস্থিরতা সহ বাজারের জন্য ডিজাইন করা হয়েছে, কম অস্থিরতা বা একটানা ট্রেডিং বাজারে কার্যকারিতা কম হতে পারে। ব্যবহারের আগে লক্ষ্য বাজারের বৈশিষ্ট্য মূল্যায়ন করা প্রয়োজন।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- গতিশীল ঝুঁকি-পুরস্কার অনুপাত সমন্বয়: বর্তমান কৌশল নির্দিষ্ট ঝুঁকি-পুরস্কার অনুপাত ব্যবহার করে, বাজারের অস্থিরতা বা ঐতিহাসিক পরিসংখ্যানগত কর্মক্ষমতা অনুযায়ী এই প্যারামিটারটি গতিশীলভাবে সামঞ্জস্য করা যেতে পারে, বিভিন্ন বাজার পরিবেশে ঝুঁকি-পুরস্কার অনুপাত অপ্টিমাইজ করতে।

- ওপেনিং রেঞ্জ সময়ের দৈর্ঘ্য স্ব-অভিযোজন: বর্তমান কৌশল নির্দিষ্টভাবে 5 মিনিটের ক্যান্ডেলস্টিক ব্যবহার করে ওপেনিং রেঞ্জ সংজ্ঞায়িত করে, বিভিন্ন ট্রেডিং পণ্যের বৈশিষ্ট্য বা দিনের অস্থিরতা অনুযায়ী ওপেনিং রেঞ্জের সময়ের দৈর্ঘ্য স্বয়ংক্রিয়ভাবে সামঞ্জস্য করা যেতে পারে, বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে।

- একাধিক সময় ফ্রেম নিশ্চিতকরণ: দীর্ঘ সময় ফ্রেমের ট্রেন্ড বিশ্লেষণ যোগ করে, নিশ্চিত করে যে ট্রেডিং দিক বড় স্তরের ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ, ট্রেডের সাফল্যের হার বাড়ায়।

- বুদ্ধিমান ভলিউম থ্রেশহোল্ড: ভলিউম নিশ্চিতকরণ থ্রেশহোল্ডকে ঐতিহাসিক ভলিউম বিতরণের উপর ভিত্তি করে একটি স্ব-অভিযোজিত প্যারামিটার হিসাবে ডিজাইন করা, নির্দিষ্ট গুণকের পরিবর্তে, বিভিন্ন বাজারের তরলতা বৈশিষ্ট্যের সাথে খাপ খাইয়ে নিতে।

- বাজারের মেজাজ সূচক যোগ করা: অস্থিরতা, মূল্য মুভমেন্ট বা মেজাজ সূচককে অতিরিক্ত ফিল্টারিং শর্ত হিসাবে সংহত করুন, বাজারের মেজাজ চরম হলে ট্রেডিং কৌশল সামঞ্জস্য করুন বা ট্রেডিং স্থগিত করুন।

- এন্ট্রি সময় অপ্টিমাইজেশন: সেরা এন্ট্রি সময় গবেষণা করুন, যেমন রিটেস্ট নিশ্চিত হওয়ার পরে অবিলম্বে প্রবেশ করা বা পরবর্তী ক্যান্ডেলস্টিক গঠনের জন্য অপেক্ষা করা, যাতে নয়েজ ট্রেড কম হয়।

- টেক-প্রফিট অপ্টিমাইজেশন কৌশল: আংশিক টেক-প্রফিট বা ট্রেলিং টেক-প্রফিট প্রক্রিয়া বাস্তবায়ন বিবেচনা করুন, শক্তিশালী ট্রেন্ডে আরও মুনাফা অর্জন করতে, শুধুমাত্র পূর্বনির্ধারিত নির্দিষ্ট টেক-প্রফিট স্তরে সীমাবদ্ধ না থেকে।

- ঋতুনির্ভর বিশ্লেষণ সংহতকরণ: বিভিন্ন ট্রেডিং দিন (সোমবার থেকে শুক্রবার) বা বিভিন্ন মাসের কর্মক্ষমতার পার্থক্য অধ্যয়ন করুন, লক্ষ্যভিত্তিকভাবে কৌশল প্যারামিটার বা ট্রেডিং ফ্রিকোয়েন্সি সামঞ্জস্য করুন।

সারসংক্ষেপ

উন্নত ওপেনিং রেঞ্জ ব্রেকআউট কৌশল হল একটি বহু-স্তর বিশিষ্ট নিশ্চিতকরণ প্রক্রিয়া সম্বলিত ইন্ট্রাডে ট্রেডিং সিস্টেম, যা বাজার খোলার পরে মূল্য ব্রেকআউট ক্যাপচার করে এবং ভলিউম, মূল স্তর এবং রিটেস্ট নিশ্চিতকরণের মতো বহুমাত্রিক বিশ্লেষণের সাথে মিলিত হয়ে ট্রেডিং সংকেতের গুণমান উন্নত করে। কৌশলটি শুধুমাত্র এন্ট্রি সংকেত তৈরির উপর নজর দেয় না, বরং পদ্ধতিগত ঝুঁকি ব্যবস্থাপনা কাঠামোর মাধ্যমে প্রতিটি ট্রেডের ঝুঁকি এক্সপোজার নিয়ন্ত্রণ করে, যা আধুনিক কোয়ান্টিটেটিভ ট্রেডিংয়ের মূল ধারণাকে প্রতিফলিত করে।

যদিও কৌশলটির সুস্পষ্ট যুক্তি এবং একাধিক সুবিধা রয়েছে, তবুও ট্রেডারদের বাজার পরিবেশের পরিবর্তন, তরলতা ঝুঁকি এবং প্যারামিটার অপ্টিমাইজেশনের মতো সম্ভাব্য সমস্যাগুলির প্রতি মনোযোগ দেওয়া প্রয়োজন। অবিরত পর্যবেক্ষণ এবং অপ্টিমাইজেশনের মাধ্যমে, বিশেষত ভলিউম থ্রেশহোল্ড নির্ধারণ, গতিশীল ঝুঁকি ব্যবস্থাপনা এবং বাজার অভিযোজনযোগ্যতার উন্নতির মাধ্যমে, কৌশলটি বিভিন্ন বাজার পরিবেশে স্থিতিশীল কর্মক্ষমতা বজায় রাখতে সক্ষম হতে পারে।

শেষ পর্যন্ত, এই কৌশলটি সফলভাবে প্রয়োগ করতে ট্রেডারদের বাজার খোলার বৈশিষ্ট্য সম্পর্কে গভীর ধারণা থাকতে হবে এবং নিজের ঝুঁকি পছন্দ ও মূলধন ব্যবস্থাপনার নীতির সাথে সামঞ্জস্য রেখে কৌশল প্যারামিটারগুলি ব্যক্তিগতকৃতভাবে সামঞ্জস্য করতে হবে, যাতে ইন্ট্রাডে ট্রেডিংয়ের সুবিধাগুলি সম্পূর্ণরূপে কাজে লাগানো যায়।

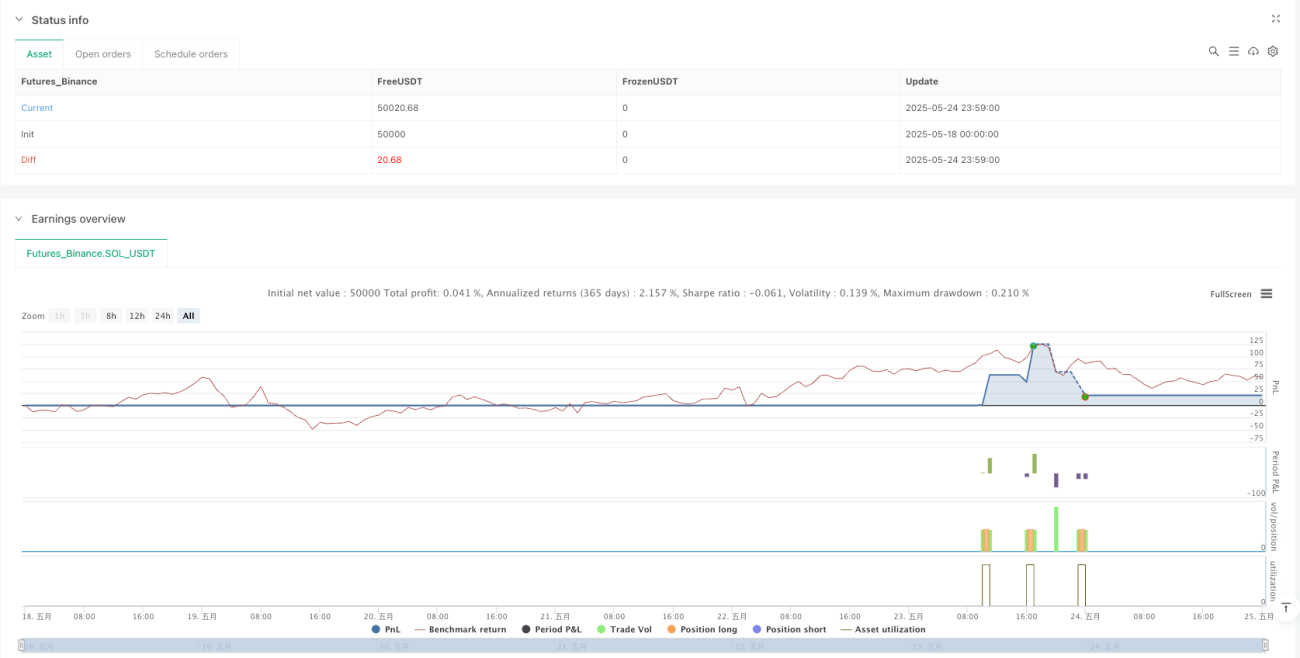

/*backtest

start: 2025-05-18 00:00:00

end: 2025-05-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("9:30 Candle ORB Break + Retest + Volume & Key Levels + Alerts", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1