সারসংক্ষেপ

ডায়নামিক রেঞ্জ ফিল্টার এবং ATR রিস্ক ম্যানেজমেন্ট কোয়ান্টিটেটিভ স্ট্র্যাটেজি হল একটি ট্রেডিং সিস্টেম যা টেকনিক্যাল অ্যানালাইসিস এবং ঝুঁকি নিয়ন্ত্রণকে একত্রিত করে। এই কৌশলটি তার ওঠানামার সীমার সাপেক্ষে মূল্যের অবস্থানের উপর ভিত্তি করে সম্ভাব্য ট্রেন্ড পরিবর্তনের পয়েন্ট চিহ্নিত করে এবং প্রতিটি ট্রেডের ঝুঁকি কার্যকরভাবে পরিচালনা করতে গতিশীল টেক-প্রফিট এবং স্টপ-লস স্তর নির্ধারণ করতে অ্যাভারেজ ট্রু রেঞ্জ (ATR) ব্যবহার করে। এই পদ্ধতি শুধুমাত্র মূল্য ব্রেকআউটের সুযোগ গ্রহণ করে না, বরং বাজারের বর্তমান অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে ঝুঁকির প্যারামিটারগুলি সামঞ্জস্য করে, যা বিভিন্ন বাজার পরিবেশে কৌশলটিকে ভালো অভিযোজনযোগ্যতা বজায় রাখতে সাহায্য করে।

কৌশল নীতি

এই কৌশলের মূল লজিক দুটি প্রধান উপাদানকে ঘিরে গঠিত: রেঞ্জ ফিল্টার এবং ATR রিস্ক ম্যানেজমেন্ট সিস্টেম।

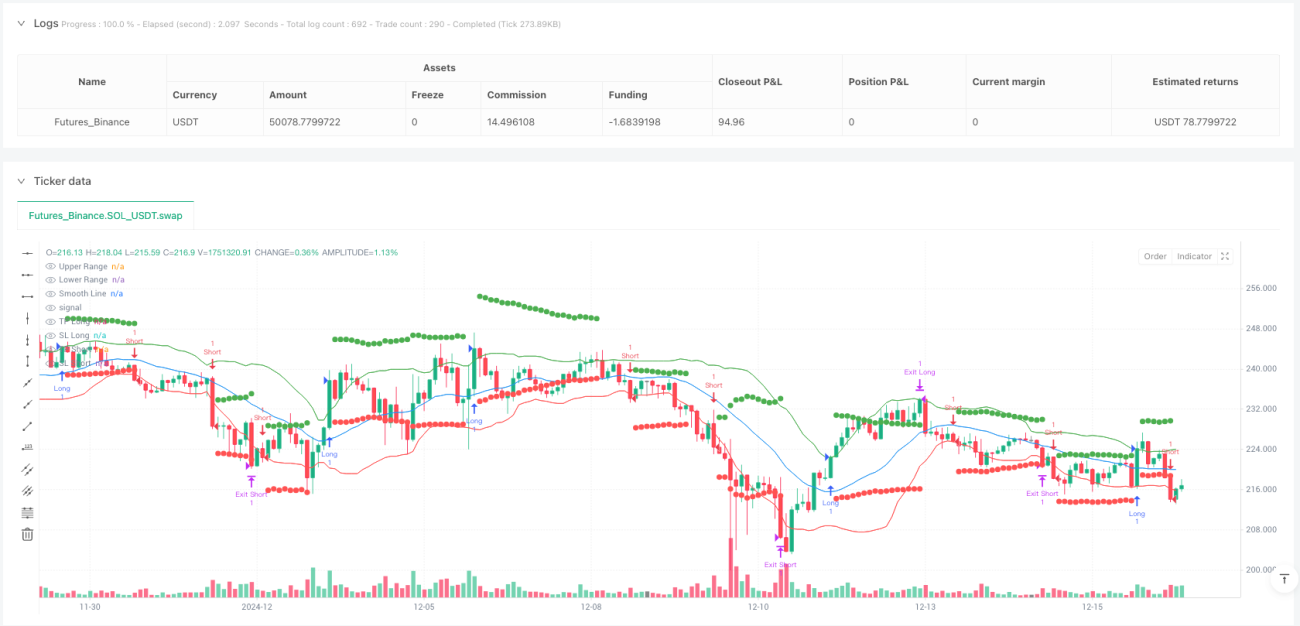

রেঞ্জ ফিল্টার অংশটি প্রথমে দামের সরল মুভিং এভারেজ (SMA) গণনা করে, যা কেন্দ্ররেখা হিসেবে কাজ করে। তারপর, একটি গুণিতক দ্বারা গুণিত দামের স্ট্যান্ডার্ড ডেভিয়েশনের উপর ভিত্তি করে উপরের এবং নিচের চ্যানেল ব্যান্ড তৈরি করা হয়। যখন দাম উপরের চ্যানেল ভেদ করে, তখন সিস্টেমটি সম্ভাব্য ঊর্ধ্বমুখী ট্রেন্ডের শুরু হিসেবে চিহ্নিত করে এবং লং সিগন্যাল ট্রিগার করে; যখন দাম নিচের চ্যানেলের নিচে ভেঙে পড়ে, তখন এটি সম্ভাব্য নিম্নমুখী ট্রেন্ডের শুরু হিসেবে চিহ্নিত করে এবং শর্ট সিগন্যাল ট্রিগার করে। এই পদ্ধতির মৌলিক অনুমান হল যে গড় মান থেকে দামের উল্লেখযোগ্য বিচ্যুতি একটি নতুন ট্রেন্ডের গঠনের পূর্বাভাস দিতে পারে।

কোডের মূল গণনা নিম্নরূপ:

smooth = ta.sma(src, length)

dev = mult * ta.stdev(src, length)

upper = smooth + dev

lower = smooth - dev

ঝুঁকি ব্যবস্থাপনা অংশটি গতিশীল টেক-প্রফিট (টেক প্রফিট) এবং স্টপ-লস (স্টপ লস) স্তর নির্ধারণ করতে ATR সূচক ব্যবহার করে। ATR বাজারের অস্থিরতা পরিমাপের একটি গুরুত্বপূর্ণ সূচক; এর মান যত বড়, বাজার তত বেশি অস্থির। কৌশলটি ATR-কে নির্দিষ্ট গুণিতক দ্বারা গুণ করে টেক-প্রফিট এবং স্টপ-লসের দূরত্ব নির্ধারণ করে, যাতে অস্থির বাজারে স্টপ-লস পয়েন্টগুলি স্বয়ংক্রিয়ভাবে আরও দূরে সেট হয়, আর কম অস্থির বাজারে এগুলি এন্ট্রি মূল্যের কাছাকাছি থাকে।

কোড বাস্তবায়ন নিম্নরূপ:

takeProfitLong = strategy.position_avg_price + (atr * tpMultiplier)

stopLossLong = strategy.position_avg_price - (atr * slMultiplier)

takeProfitShort = strategy.position_avg_price - (atr * tpMultiplier)

stopLossShort = strategy.position_avg_price + (atr * slMultiplier)

এন্ট্রি শর্তগুলি নির্ধারণ করা হয় দাম রেঞ্জ ফিল্টারের উপরের বা নিচের চ্যানেল ভেদ করেছে কিনা তার উপর ভিত্তি করে:

longCondition = ta.crossover(close, upper) and not uptrend[1]

shortCondition = ta.crossunder(close, lower) and not downtrend[1]

এখানে লক্ষণীয় যে, কৌশলটি not uptrend[1] এবং not downtrend[1] অতিরিক্ত শর্ত যুক্ত করেছে, যা ইতিমধ্যে নিশ্চিত হওয়া ট্রেন্ডে পুনরায় এন্ট্রি এড়াতে সাহায্য করে, যা মিথ্যা সংকেত কমায়।

কৌশলের সুবিধা

-

অভিযোজনযোগ্যতা শক্তিশালী: ATR-এর মাধ্যমে গতিশীলভাবে টেক-প্রফিট এবং স্টপ-লস স্তর সামঞ্জস্য করার কারণে, এই কৌশলটি স্বয়ংক্রিয়ভাবে বিভিন্ন বাজারের অস্থিরতার বৈশিষ্ট্যের সাথে খাপ খাইয়ে নিতে পারে, উচ্চ অস্থির বাজারে প্রশস্ত টেক-প্রফিট/স্টপ-লস স্পেস প্রদান করে এবং কম অস্থির বাজারে ঝুঁকি নিয়ন্ত্রণ কঠোর করে।

-

ঝুঁকি ব্যবস্থাপনা সম্পূর্ণ: প্রতিটি ট্রেডের জন্য স্পষ্ট টেক-প্রফিট এবং স্টপ-লস স্তর নির্ধারণ করা আছে, যা শুধুমাত্র একক ট্রেডের সর্বোচ্চ ক্ষতিই সীমিত করে না, বরং প্রত্যাশিত লক্ষ্য অর্জিত হলে মুনাফা সময়মতো লক করাও নিশ্চিত করে।

-

প্যারামিটার অপ্টিমাইজযোগ্য: কৌশলটি একাধিক সামঞ্জস্যযোগ্য প্যারামিটার প্রদান করে, যার মধ্যে রয়েছে রেঞ্জ ফিল্টারের দৈর্ঘ্য, গুণিতক, ATR গণনার দৈর্ঘ্য এবং টেক-প্রফিট/স্টপ-লস গুণিতক; ব্যবসায়ীরা বিভিন্ন বাজার এবং ব্যক্তিগত ঝুঁকির পছন্দ অনুযায়ী অপ্টিমাইজ করতে পারেন।

-

টেকনিক্যাল ইন্ডিকেটরের সমন্বয়: কৌশলটি মুভিং এভারেজ, স্ট্যান্ডার্ড ডেভিয়েশন এবং ATR-এর মতো একাধিক টেকনিক্যাল ইন্ডিকেটরকে একত্রিত করে একটি সম্পূর্ণ ট্রেডিং সিস্টেম গঠন করে, যা শুধুমাত্র মূল্য ব্রেকআউটই নয়, বাজারের অস্থিরতাও বিবেচনা করে।

-

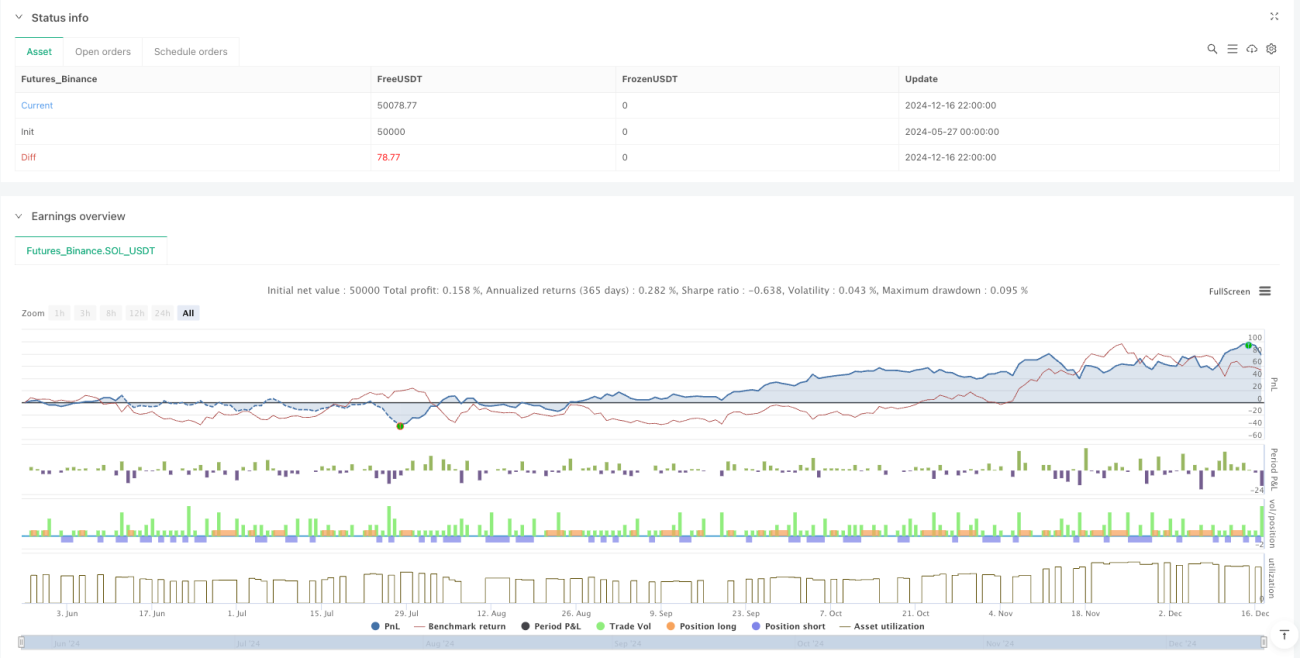

ভিজ্যুয়ালাইজেশন ভালো: কৌশলটি চার্টে উপরের এবং নিচের চ্যানেল, কেন্দ্ররেখা এবং বর্তমান পজিশনের টেক-প্রফিট/স্টপ-লস স্তর প্লট করে, যা ব্যবসায়ীদের কৌশল সম্পাদন সহজে পর্যবেক্ষণ করতে সক্ষম করে।

কৌশলের ঝুঁকি

-

সাইডওয়ে বাজারে মিথ্যা ব্রেকআউট: স্পষ্ট ট্রেন্ডবিহীন সাইডওয়ে বাজারে, দাম ঘন ঘন উপরের বা নিচের চ্যানেল ভেদ করতে পারে, যার ফলে একাধিক ভুল সংকেত এবং অপ্রয়োজনীয় ট্রেডিং খরচ হতে পারে। সমাধানের মধ্যে নিশ্চিতকরণ সূচক যুক্ত করা বা সংবেদনশীলতা কমাতে ফিল্টারের দৈর্ঘ্য বাড়ানো অন্তর্ভুক্ত থাকতে পারে।

-

প্যারামিটার সংবেদনশীলতা: কৌশলের কর্মক্ষমতা প্যারামিটার সেটিংয়ের উপর অত্যন্ত নির্ভরশীল; বিভিন্ন বাজার পরিবেশের জন্য ভিন্ন প্যারামিটার সমন্বয় প্রয়োজন হতে পারে। ভুল প্যারামিটার সেটিংয়ের কারণে কৌশলের কর্মক্ষমতা খারাপ হতে পারে। নির্দিষ্ট বাজারের জন্য সবচেয়ে উপযুক্ত প্যারামিটার খুঁজে পেতে ব্যাকটেস্ট ব্যবহার করার পরামর্শ দেওয়া হয়।

-

স্টপ-লস বেশি হওয়ার ঝুঁকি: চরম অস্থির বাজারে, ATR-ভিত্তিক স্টপ-লস অনেক দূরে সেট হতে পারে, যার ফলে একক ট্রেডের ক্ষতি প্রত্যাশার চেয়ে বেশি হতে পারে। এই ঝুঁকি সীমিত করতে একটি পরম সর্বোচ্চ স্টপ-লস মান নির্ধারণ করা যেতে পারে।

-

ট্রেন্ড রিভার্সাল সময়মতো হয় না: কৌশলটি ট্রেন্ড শুরুর সময় ভালো কাজ করে, কিন্তু ট্রেন্ড রিভার্সালের সময় এটি বিলম্বে প্রতিক্রিয়া দেখাতে পারে, যার ফলে মুনাফা ফিরে যেতে পারে। এটি উন্নত করতে ট্রেন্ড রিভার্সাল সূচক যুক্ত করার কথা বিবেচনা করা যেতে পারে।

-

ভলিউম নিশ্চিতকরণের অভাব: বর্তমান কৌশলটি শুধুমাত্র মূল্য ডেটার উপর ভিত্তি করে, ট্রেডিং ভলিউমের পরিবর্তন বিবেচনা করে না। কিছু বাজারে, যথেষ্ট ভলিউম সমর্থন ছাড়া মূল্য ব্রেকআউট মিথ্যা সংকেত হতে পারে। অতিরিক্ত নিশ্চিতকরণ ফ্যাক্টর হিসেবে ভলিউম বিবেচনা করার পরামর্শ দেওয়া হয়।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

ভলিউম ফিল্টার যোগ করা: ভলিউমকে অতিরিক্ত নিশ্চিতকরণ সূচক হিসাবে বিবেচনা করা যেতে পারে, যেমন মূল্য ব্রেকআউটের সময় ভলিউম উল্লেখযোগ্যভাবে বৃদ্ধি পেতে হবে, যা নিম্নমানের ব্রেকআউট সংকেত ফিল্টার করতে সহায়তা করে। বাস্তবায়ন হতে পারে ভলিউমের মুভিং এভারেজ গণনা করা এবং ব্রেকআউটের সময় ভলিউম গড়ের একটি নির্দিষ্ট শতাংশের উপরে থাকা প্রয়োজন।

-

ট্রেন্ড নিশ্চিতকরণ সূচক প্রবর্তন: উদাহরণস্বরূপ, দীর্ঘ周期的 মুভিং এভারেজের দিকনির্দেশনা যোগ করা যেতে পারে, যাতে শুধুমাত্র তখনই এন্ট্রি করা হয় যখন মূল্য ব্রেকআউটের দিক দীর্ঘমেয়াদী ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ হয়, যা প্রতিকূল ট্রেন্ডে ট্রেড এড়াতে সাহায্য করে।

-

টেক-প্রফিট/স্টপ-লস কৌশল অপ্টিমাইজ করা: সিঁড়ি-ভিত্তিক টেক-প্রফিট (ট্রেইলিং স্টপ) বাস্তবায়ন করা যেতে পারে, যেখানে দাম অনুকূল দিকে অগ্রসর হওয়ার সাথে সাথে স্টপ-লস অবস্থান ধীরে ধীরে বাড়ানো হয়, যাতে কিছু মুনাফা লক করা যায় এবং দামের জন্য পর্যাপ্ত জায়গা দেওয়া যায়।

-

টাইম ফিল্টার: কিছু বাজারে নির্দিষ্ট সময়ের মধ্যে অস্থিরতা এবং ট্রেন্ড বৈশিষ্ট্য স্পষ্টভাবে ভিন্ন হয়; কৌশলের জন্য সবচেয়ে উপযুক্ত সময়ে ট্রেড করতে একটি টাইম ফিল্টার যোগ করা যেতে পারে।

-

মাল্টি-টাইমফ্রেম অ্যানালাইসিস: একাধিক টাইমফ্রেমে রেঞ্জ ফিল্টার প্রয়োগ করার কথা বিবেচনা করুন, এবং শুধুমাত্র যখন একাধিক টাইমফ্রেমের সংকেত একমত হয় তখনই ট্রেড সম্পাদন করুন, যা মিথ্যা সংকেত কমাতে সহায়তা করে।

-

প্যারামিটার অ্যাডাপ্টিভ মেকানিজম: একটি প্রক্রিয়া তৈরি করুন যা কৌশলটিকে সাম্প্রতিক বাজার কর্মক্ষমতার উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে প্যারামিটার সামঞ্জস্য করতে সক্ষম করে, যেমন অস্থিরতা বাড়লে গুণিতক বাড়ানো এবং অস্থিরতা কমলে গুণিতক কমানো।

-

বাজার পরিবেশ ফিল্টার যোগ করা: ADX (অ্যাভারেজ ডিরেকশনাল ইনডেক্স) এর মতো সূচক ব্যবহার করে বাজার ট্রেন্ড পরিবেশে আছে নাকি সাইডওয়ে পরিবেশে আছে তা নির্ধারণ করা যেতে পারে এবং সেই অনুযায়ী কৌশলের সম্পাদন পদ্ধতি সামঞ্জস্য করা যেতে পারে, যেমন সাইডওয়ে বাজারে সম্পূর্ণরূপে ট্রেড এড়ানো।

সারসংক্ষেপ

ডায়নামিক রেঞ্জ ফিল্টার এবং ATR রিস্ক ম্যানেজমেন্ট কোয়ান্টিটেটিভ স্ট্র্যাটেজি হল একটি সমন্বিত ট্রেডিং সিস্টেম যা মূল্য ব্রেকআউট সনাক্তকরণ এবং গতিশীল ঝুঁকি ব্যবস্থাপনাকে একত্রিত করে। রেঞ্জ ফিল্টারের মাধ্যমে সম্ভাব্য ট্রেন্ড পরিবর্তনের পয়েন্ট চিহ্নিত করে এবং বাজারের অস্থিরতার সাথে খাপ খাইয়ে নেওয়া টেক-প্রফিট এবং স্টপ-লস স্তর নির্ধারণ করতে ATR ব্যবহার করে, এই কৌশলটি ভালো ঝুঁকি নিয়ন্ত্রণ বজায় রেখে বাজারের ব্রেকআউট সুযোগগুলি গ্রহণ করতে সক্ষম।

এই কৌশলের প্রধান সুবিধা হল এর অভিযোজনযোগ্যতা এবং সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা প্রক্রিয়া, তবে একই সাথে এটি সাইডওয়ে বাজারে মিথ্যা ব্রেকআউট এবং প্যারামিটার সংবেদনশীলতার মতো চ্যালেঞ্জের মুখোমুখি হয়। ভলিউম নিশ্চিতকরণ, ট্রেন্ড ফিল্টারিং, টেক-প্রফিট/স্টপ-লস মেকানিজম অপ্টিমাইজেশন ইত্যাদি পদ্ধতি যোগ করে কৌশলটির অপ্টিমাইজেশন করার ব্যাপক সুযোগ রয়েছে।

ব্যবসায়ীদের জন্য, কৌশলটির যুক্তি ও নীতি বোঝা এবং নিজেদের ট্রেড করা নির্দিষ্ট বাজার ও ঝুঁকির পছন্দ অনুযায়ী প্যারামিটার সামঞ্জস্য করাই এই কৌশল সফলভাবে প্রয়োগের চাবিকাঠি। একই সাথে, কৌশলের কর্মক্ষমতা ক্রমাগত পর্যবেক্ষণ ও মূল্যায়ন করা এবং প্রয়োজনীয় সমন্বয় ও অপ্টিমাইজেশন সময়মতো করা দীর্ঘমেয়াদী কার্যকারিতা বজায় রাখার জন্য গুরুত্বপূর্ণ ব্যবস্থা।

- 1