কৌশল ওভারভিউ

তুলনামূলকভাবে দুর্বল সূচক ক্রস-ডায়নামিক ট্রেডিং কৌশল হল একটি লাইটওয়েট ইন-ডে ট্রেডিং সিস্টেম যা স্টক ইন্ডেক্স ফিউচার (যেমন নাসডাক এনকিউ, স্ট্যাম্প 500 ইএস, ডাউডস ওয়াইএম) এর জন্য বিশেষভাবে ডিজাইন করা হয়েছে। এই কৌশলটি 30 মিনিটের সময় চক্রের চার্ট চালানোর উপর ভিত্তি করে, তুলনামূলকভাবে দুর্বল সূচক (আরএসআই) ব্যবহার করে একটি কেন্দ্রীয় প্রযুক্তিগত সূচক হিসাবে এবং কঠোরভাবে মার্কিন যুক্তরাষ্ট্রের নিয়মিত ট্রেডিং সময়ের মধ্যে লেনদেনের জন্য সীমাবদ্ধ। লেনদেনের সময় লেনদেনের সময় লেনদেনের সময় লেনদেনের সময় লেনদেনের সময় লেনদেনের সময় লেনদেনের সময় লেনদেনের সময় লেনদেনের সময় লেনদেনের সময় লেনদেনের সময় লেনদেনের সময় লেনদেনের সময় লেনদেনের সময় লেনদেনের সময় লেনদেনের সময় লেনদেনের সময় লেনদ

কৌশল নীতি

এই কৌশলটির মূল নীতিটি তুলনামূলকভাবে দুর্বল সূচক ((আরএসআই)) এর গতিশীল ওঠানামা এবং কঠোর ট্রেডিং-সময় ফিল্টারিংয়ের উপর ভিত্তি করেঃ

-

RSI সংকেত উৎপন্নকৌশলঃ স্ট্যান্ডার্ড আরএসআই সূচক ব্যবহার করে, ডিফল্ট চক্রটি 14 হয়, কাস্টমাইজড ওভারবই ((70) এবং ওভারসোল ((30) থ্রেশহোল্ডগুলি। আরএসআই এবং এই থ্রেশহোল্ডগুলির সাথে ক্রসগুলি পর্যবেক্ষণ করে একটি প্রবেশের সংকেত তৈরি করুন। কোডের মধ্যে

ta.crossover(vrsi, overSold)RSI-এর জন্য ব্যবহৃত হয় যখন RSI ঊর্ধ্বমুখী হয়ে ওঠে এবং oversold থ্রেশহোল্ড অতিক্রম করে;ta.crossunder(vrsi, overBought)RSI-এর নিচে ক্রসিংয়ের জন্য ব্যবহার করা হয় যখন RSI ক্রসিং ক্রসিংয়ের জন্য ব্যবহার করা হয়। -

সময় ফিল্টারিং সিস্টেম: কৌশলটি একটি সুনির্দিষ্ট ট্রেডিং সময় নিয়ন্ত্রণ ব্যবস্থা বাস্তবায়ন করে, যা শুধুমাত্র মার্কিন যুক্তরাষ্ট্রের সাধারণ ট্রেডিং সময় (08: 30-15: 00, সোমবার থেকে শুক্রবার) এর মধ্যে ট্রেড করে। এটি নিম্নলিখিত শর্তগুলির সমন্বয় দ্বারা বাস্তবায়িত হয়ঃ

- সপ্তাহের ফিল্টারঃ

weekdayFilter = dayofweek >= dayofweek.monday and dayofweek <= dayofweek.friday - সময়সীমা ফিল্টারঃ বর্তমান সময়টি ট্রেডিংয়ের সময়সীমার মধ্যে রয়েছে কিনা তা গণনা করে, কেবলমাত্র 08:30-15:00 এর মধ্যে ট্রেডিং নিশ্চিত করে

- সপ্তাহের ফিল্টারঃ

-

বাধ্যতামূলক প্যাকেজিং: রাতারাতি ঝুঁকি এড়ানোর জন্য, কৌশলটি প্রতি ট্রেডিং দিনের 15:00 এ সমস্ত পজিশনের পজিশনে বাধ্য করে। কোডটি বর্তমান সময়টি বন্ধের সময়টি পৌঁছেছে বা অতিক্রম করেছে কিনা তা পরীক্ষা করে পজিশনের আদেশটি ট্রিগার করেঃ

strategy.close_all(comment="Close All by 15:00 CT")。 -

ভিজ্যুয়াল সহায়তা: কৌশলটি বিকল্প ব্যাকগ্রাউন্ড রঙের বৈশিষ্ট্য সরবরাহ করে, যখন একাধিক শীর্ষস্থানীয় অবস্থান থাকে তখন সবুজ ব্যাকগ্রাউন্ড প্রদর্শিত হয়, যখন খালি শীর্ষস্থানীয় অবস্থান থাকে তখন লাল ব্যাকগ্রাউন্ড প্রদর্শিত হয়, যা ব্যবসায়ের স্থিতির স্বজ্ঞাত অনুভূতি বাড়ায়।

কৌশলগত সুবিধা

কোডটি বিশ্লেষণ করলে নিম্নলিখিত উল্লেখযোগ্য সুবিধাগুলি দেখা যায়ঃ

-

ডে ট্রেডিংয়ে মনোনিবেশ করুনট্রেডিংয়ের সময়সীমা এবং বাধ্যতামূলক বন্ধের ব্যবস্থার মাধ্যমে, কৌশলটি রাতারাতি ঝুঁকি এড়াতে এবং রাতারাতি পোজিশন হোল্ডিংয়ের সম্ভাব্য ফাঁক এবং অস্থিরতার ঝুঁকি হ্রাস করতে পারে।

-

বাজারের সাথে খাপ খাইয়ে নেওয়াRSI হল একটি বিপরীতমুখী সূচক যা বাজারের ওভারবোর ওভারসোলের সময় মূল্যের বিপরীতমুখী সুযোগকে কার্যকরভাবে ধরতে সক্ষম, বিশেষত অভ্যন্তরীণ ট্রেডিংয়ের সময় স্বল্পমেয়াদী মূল্যের ওঠানামা ধরে রাখার জন্য উপযুক্ত।

-

প্যারামিটার সমন্বয়যোগ্যতাকৌশলটি RSI চক্রের দৈর্ঘ্য, ওভার-বই ওভার-বিক্রয় থ্রেশহোল্ড ইত্যাদির মতো একাধিক কাস্টমাইজযোগ্য প্যারামিটার সরবরাহ করে, যাতে ব্যবসায়ীরা বিভিন্ন বাজার পরিস্থিতি এবং ব্যক্তিগত ঝুঁকির পছন্দ অনুসারে অনুকূলিতকরণ করতে পারে।

-

স্পষ্ট ভিজ্যুয়াল ফিডব্যাক: ব্যাকগ্রাউন্ড রঙিন ফাংশনটি একটি স্বজ্ঞাত পজিশনের অবস্থা প্রদর্শন করে, যার ফলে ব্যবসায়ীরা তাদের বর্তমান পজিশনের অবস্থা সম্পর্কে এক নজরে জানতে পারে।

-

কোড সংক্ষিপ্ত এবং কার্যকরকৌশলঃ স্বচ্ছ লজিক, কোড স্ট্রাকচার, কম কম্পিউটিং লোড, রিয়েল-টাইম এক্সিকিউশন, সিস্টেম বিলম্ব বা পারফরম্যান্স সমস্যা সৃষ্টি করে না।

-

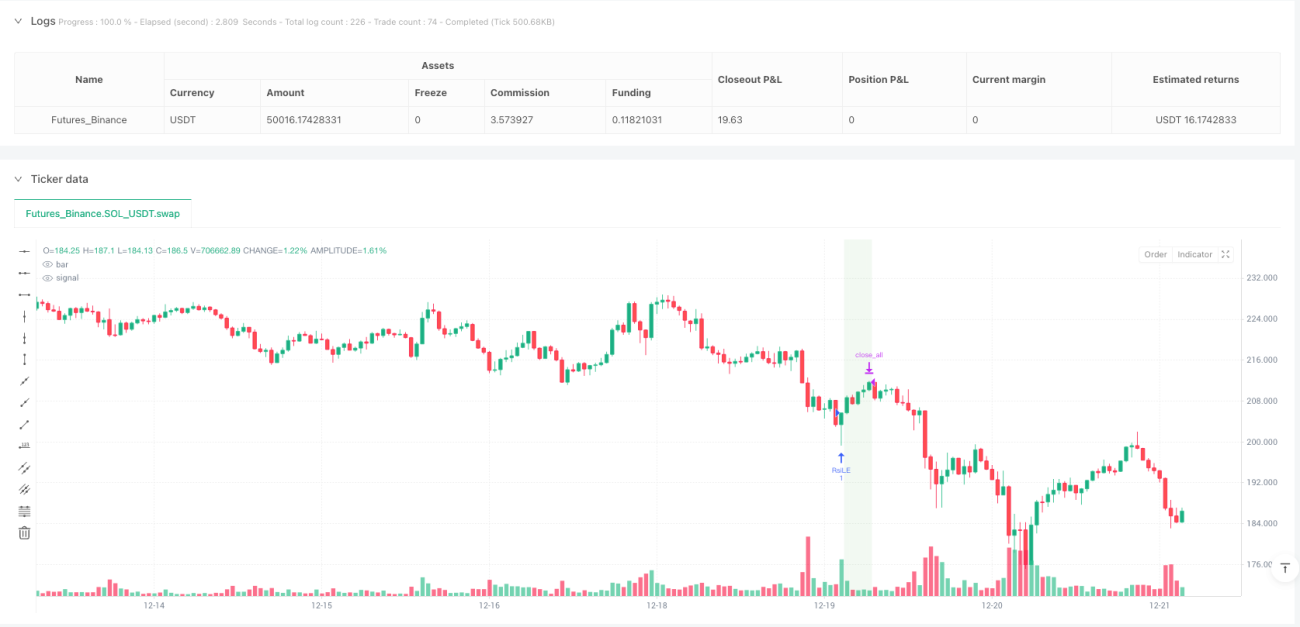

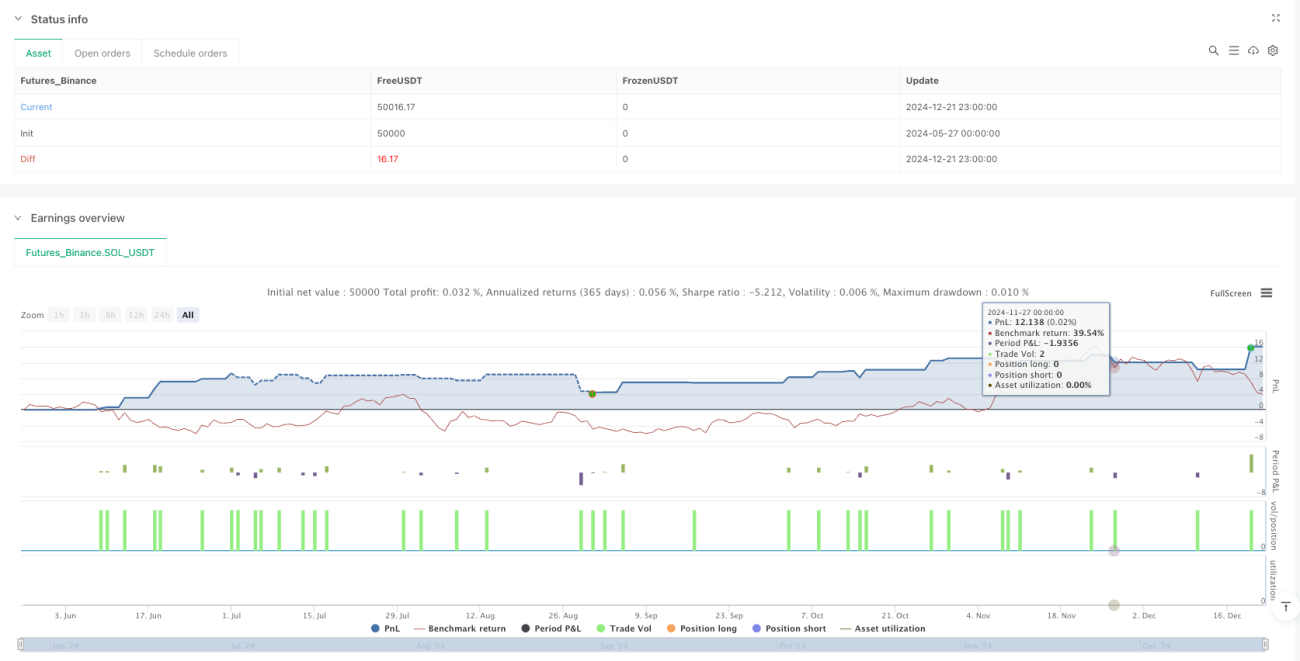

স্থিতিশীলNQ 2025 জুন চুক্তির 30 মিনিটের সময় ফ্রেমের রিটার্নিং ডেটা অনুসারে, কৌশলটি একটি উচ্চ মুনাফা ফ্যাক্টর ((4.61) এবং একটি গ্রহণযোগ্য বিজয়ী হার ((57.1%) প্রদর্শন করে, সর্বোচ্চ প্রত্যাহার নিয়ন্ত্রণ যুক্তিসঙ্গত পরিসরে ((0.22%) ।

কৌশলগত ঝুঁকি

যদিও এই কৌশলটির অনেক সুবিধা রয়েছে, তবে এর মধ্যে কিছু সম্ভাব্য ঝুঁকি রয়েছেঃ

-

সংকেত ফ্রিকোয়েন্সি সীমিত: RSI ক্রস সিগন্যালগুলি দিনের ব্যবসায়ের সময়কালে তুলনামূলকভাবে বিরল হতে পারে, বিশেষত যখন বাজারের প্রবণতা স্পষ্ট থাকে, যা ব্যবসায়ের সুযোগের অভাব সৃষ্টি করতে পারে এবং সামগ্রিক উপার্জনকে প্রভাবিত করতে পারে। সমাধানঃ পরিপূরক সূচক যুক্ত করা বা RSI প্যারামিটারগুলিকে সংবেদনশীলভাবে সংকেত ফ্রিকোয়েন্সি বাড়ানোর জন্য বিবেচনা করা যেতে পারে।

-

ভুয়া আক্রমণের ঝুঁকিRSI সূচকটি একটি মিথ্যা ব্রেকিং সিগন্যাল তৈরি করতে পারে, বিশেষত যখন বাজারের চরম ওঠানামা হয় কিন্তু কোন সুস্পষ্ট দিকনির্দেশনা নেই। সমাধানঃ নিশ্চিতকরণ সূচক যোগ করা বা অতিরিক্ত ফিল্টারিং শর্তগুলি সেট করা যেতে পারে, যেমন লেনদেনের পরিমাণ নিশ্চিতকরণ বা প্রবণতা দিকনির্দেশনা ফিল্টারিং।

-

সময় অঞ্চল সংবেদনশীলকৌশলটি সঠিক সময় অঞ্চল সেটিংয়ের উপর নির্ভর করে, ভুল সময় অঞ্চল কনফিগারেশনটি ট্রেডিংয়ের সময়কালের ফিল্টারিংয়ের কার্যকারিতা ব্যর্থ হতে পারে। সমাধানঃ সময় অঞ্চল সেটিংটি নিখুঁতভাবে পরীক্ষা করে দেখুন এবং নিশ্চিত করুন যে এটি লক্ষ্য বাজারের ট্রেডিং সময়ের সাথে সঠিকভাবে মিলেছে।

-

ক্ষতিপূরণের অভাব: বর্তমান কৌশলটি একটি গতিশীল স্টপ ফাংশন উপলব্ধ করে না, এবং চরম বাজার অবস্থার অধীনে বড় ক্ষতির মুখোমুখি হতে পারে। সমাধান পদ্ধতিঃ একটি স্টপ ফাংশন বাস্তবায়ন যা অস্থিরতা বা নির্দিষ্ট পয়েন্টের উপর ভিত্তি করে, একক লেনদেনের সর্বাধিক ক্ষতি সীমাবদ্ধ করে।

-

নির্দিষ্ট সময়সীমার উপর নির্ভরশীল১৫ঃ০০ টার দিকে বন্ধ হওয়ার জন্য বাধ্য করা বন্ধ হওয়ার আগে সম্ভাব্য বিপরীতমুখী সুযোগগুলি মিস করতে বা একটি অনুকূল প্রবণতা থেকে অকালে বেরিয়ে আসতে পারে। সমাধানঃ আরও নমনীয় বন্ধের কৌশলগুলি বিবেচনা করা যেতে পারে, যেমন টেইল ট্রেন্ডের অবস্থার উপর ভিত্তি করে প্লেইন করা।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

নীতি কোডের গভীর বিশ্লেষণের উপর ভিত্তি করে, নিম্নলিখিত কয়েকটি সম্ভাব্য অপ্টিমাইজেশান দিক রয়েছেঃ

-

ডায়নামিক আরএসআইস্থির ওভার-বই ওভার-বিক্রয় থ্রেশহোল্ডকে ঐতিহাসিক ওঠানামা বা এটিআর (অর্ধ-প্রকৃত তরঙ্গদৈর্ঘ্য) এর উপর ভিত্তি করে গতিশীলভাবে সামঞ্জস্যপূর্ণ থ্রেশহোল্ডে রূপান্তর করা হয়, যা বিভিন্ন বাজার পরিবেশে ওঠানামার বৈশিষ্ট্যগুলির সাথে খাপ খায়। এইভাবে, উচ্চ ওঠানামার বাজারে আরও প্রশস্ত থ্রেশহোল্ড ব্যবহার করা যেতে পারে এবং কম ওঠানামার বাজারে সংকীর্ণ থ্রেশহোল্ড ব্যবহার করা যেতে পারে, যা সংকেতের গুণমানকে উন্নত করে।

-

ট্রেন্ড ফিল্টার যোগ করুন: ট্রেন্ডিং সূচক (যেমন মুভিং এভারেজ, এমএসিডি বা এডিএক্স) নির্দেশক ফিল্টার হিসাবে প্রবর্তন করুন, কেবলমাত্র মূল প্রবণতার দিকনির্দেশে পজিশন খুলুন, বাজারটি পুনরুদ্ধার করার সময় ঘন ঘন বাণিজ্য এড়িয়ে চলুন এবং মিথ্যা সংকেত হ্রাস করুন।

-

আংশিক সমান্তরাল লজিক বাস্তবায়ন: বর্তমান পুরো পজিশনের ব্যবস্থার বিপরীতে, ব্যাচ পজিশনের কৌশলগুলি বাস্তবায়িত হতে পারে, যেমন নির্দিষ্ট উপার্জন লক্ষ্যমাত্রা অর্জনের পরে পজিশনের কিছু অংশ পজিশনে রাখা এবং বৃহত্তর প্রবণতা ধরার জন্য কিছু অংশ সংরক্ষণ করা।

-

অস্থিরতার সাথে যোগ দিন: বাজার ওঠানামা (যেমন এটিআর) উপর ভিত্তি করে গতিশীলভাবে অবস্থান আকার পরিবর্তন করুন, কম ওঠানামা বাজারে অবস্থান বাড়ান, উচ্চ ওঠানামা বাজারে অবস্থান হ্রাস করুন, ঝুঁকি-ফেরতের অনুপাত অনুকূলিত করুন।

-

সমন্বিত ট্রানজিট নিশ্চিতকরণ: আরএসআই সংকেত প্রজন্মের উপর ভিত্তি করে, লেনদেনের পরিমাণ নিশ্চিত করার শর্ত যুক্ত করা হয়েছে, কেবলমাত্র লেনদেনের পরিমাণ সমর্থিত হলেই লেনদেন করা হয়, সংকেতের নির্ভরযোগ্যতা বাড়ানো হয়।

-

স্মার্ট স্টপ লস: প্রতিরোধের স্তর বা সাম্প্রতিক ওঠানামার পরিসরের উপর ভিত্তি করে স্মার্ট স্টপ-ড্রপ ব্যবস্থা প্রবর্তন করা, যা সহজ টাইম প্লেইনের পরিবর্তে ঝুঁকিকে আরও কার্যকরভাবে নিয়ন্ত্রণ করতে পারে।

সারসংক্ষেপ

ট্রেডিংয়ের সময়ের তুলনামূলকভাবে দুর্বল সূচক ক্রস ডায়নামিক কৌশলটি একটি সূক্ষ্মভাবে ডিজাইন করা ইনডেই ট্রেডিং সিস্টেম যা আরএসআই প্রযুক্তিগত সূচক এবং কঠোর ট্রেডিংয়ের সময় ফিল্টারিংয়ের সাথে মিলিত হয়ে ইকুইটি সূচক ফরওয়ার্ডের জন্য দক্ষ ট্রেডিং লজিক অর্জন করে। কৌশলটির মূল সুবিধা হ'ল রাতারাতি ঝুঁকি এড়ানো, দিনের মধ্যে ওভারব্লড ওভারসোলড রিটার্ন ট্রান্সফারগুলি ক্যাপচার করা এবং পরিষ্কার চাক্ষুষ প্রতিক্রিয়া সরবরাহ করা। সংকেত ফ্রিকোয়েন্সি সীমাবদ্ধ থাকা সত্ত্বেও এবং ডায়নামিক স্টপিংয়ের মতো সম্ভাব্য ঝুঁকিগুলির অভাব থাকা সত্ত্বেও, গতিশীল আরএসআই প্রান্তিককরণ, প্রবণতা ফিল্টারিং বৃদ্ধি এবং সংমিশ্রিত ট্রান্সফরমার কনফার্মেশন পরিমাণের মতো অপ্টিমাইজেশনগুলি প্রয়োগ করে কৌশলটির স্থায়িত্ব এবং লাভজনকতা উল্লেখযোগ্যভাবে বাড়িয়ে তুলতে পারে। এই কৌশলটি বিশেষত ব্যবসায়ীদের জন্য উপযুক্ত যারা

- 1