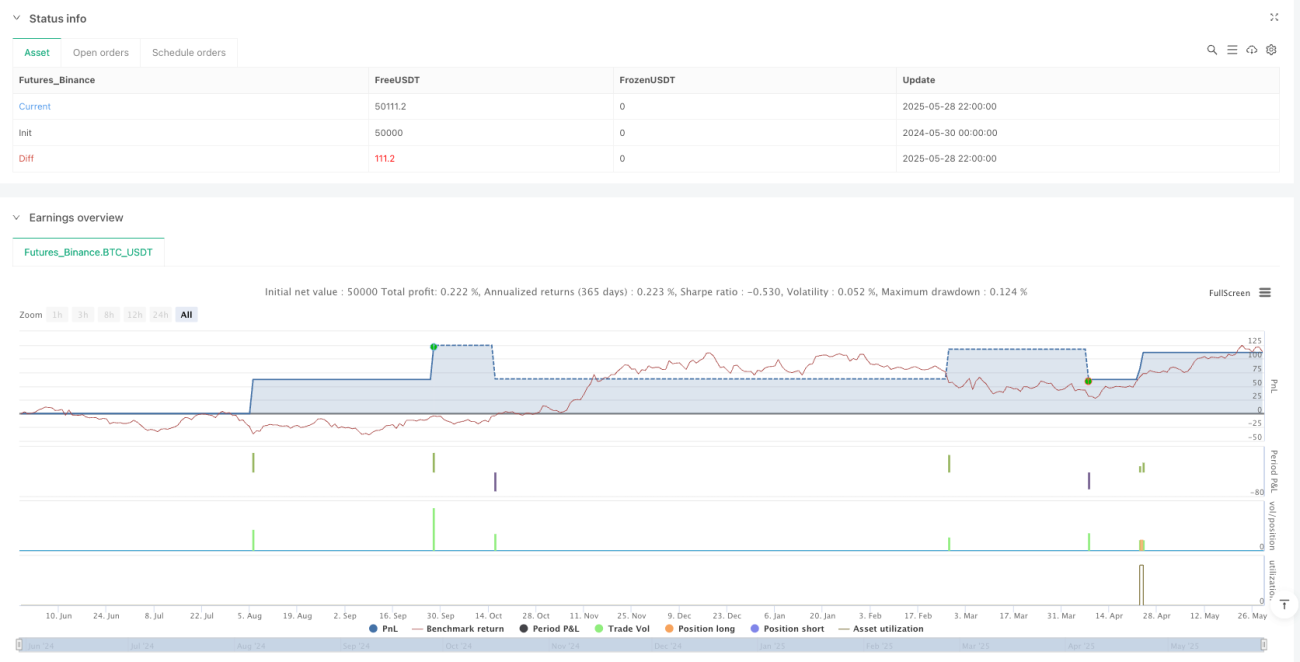

ওভারভিউ

স্ট্রাকচারাল ব্রেকআউট এবং ডায়নামিক রিস্ক ম্যানেজমেন্ট কোয়ান্টাম ট্রেডিং কৌশল হল একটি ট্রেডিং সিস্টেম যা মূল্যের কাঠামোর স্বীকৃতির উপর ভিত্তি করে তৈরি করা হয়, যা শক্তিশালী দুর্বল উচ্চতা এবং নিম্নের ব্রেকআউট সনাক্তকরণে মনোনিবেশ করে এবং ডায়নামিক রিস্ক ম্যানেজমেন্টের সাথে মিলিত হয়। কৌশলটির মূল অংশটি হ'ল বাজারের কাঠামো সনাক্তকরণে উচ্চতা / নিম্নের দোলন (সুইং হাইস / লোস) এবং কেবলমাত্র যখন দামগুলি সাম্প্রতিক কাঠামোগত স্তর (শক্তিশালী সমর্থন বা শক্তিশালী প্রতিরোধ) অতিক্রম করে তখনই ট্রেড করা হয়। এছাড়াও, কৌশলটিতে অ্যাকাউন্ট-ভিত্তিক ঝুঁকি ব্যবস্থাপনা সিস্টেম রয়েছে যা স্বয়ংক্রিয়ভাবে স্টপ লস দূরত্বের উপর ভিত্তি করে পজিশনের আকার গণনা করে যাতে প্রতিটি ব্যবসায়ের ঝুঁকি নিয়ন্ত্রণের জন্য পূর্বনির্ধারিত সীমার মধ্যে থাকে।

কৌশল নীতি

এই কৌশলটি নিম্নলিখিত মূলনীতির উপর ভিত্তি করে কাজ করেঃ

-

কাঠামোগত সনাক্তকরণকৌশলঃ বাজারের উচ্চতা এবং নিম্নতা সনাক্ত করার জন্য পিভট পয়েন্ট ব্যবহার করে। একটি সুইং দৈর্ঘ্য প্যারামিটার সেট করে, সিস্টেমটি শর্তযুক্ত শিখর উপত্যকা খুঁজে পেতে সক্ষম হয়।

-

প্রবণতা বিচার: কৌশলটি ধারাবাহিক উচ্চতা এবং নিম্নের তুলনা করে প্রবণতার দিক নির্ধারণ করে। নতুন উচ্চতা যখন পূর্ববর্তী উচ্চতার চেয়ে কম হয়, তখন এটি একটি নিম্ন প্রবণতা হিসাবে বিচার করা হয়; যখন নতুন নিম্ন প্রবণতা পূর্ববর্তী নিম্নের চেয়ে বেশি হয়, তখন এটি একটি উচ্চ প্রবণতা হিসাবে বিচার করা হয়।

-

শক্তিশালী ও দুর্বল কাঠামোর শ্রেণীবিন্যাস: সিস্টেম উচ্চতা এবং নিম্নতা "শক্তিশালী" বা "দুর্বল" হিসাবে শ্রেণিবদ্ধ করে। একটি পতনশীল প্রবণতা মধ্যে উচ্চতা "শক্তিশালী উচ্চতা" হিসাবে চিহ্নিত করা হয়; একটি উত্থানশীল প্রবণতা মধ্যে নিম্নতা "শক্তিশালী নিম্নতা" হিসাবে চিহ্নিত করা হয়।

-

বিরতি সংকেত উৎপন্ন: শুধুমাত্র যখন দাম 'শক্তিশালী উচ্চতা' অতিক্রম করে তখনই একটি ক্রয় সংকেত তৈরি হয় এবং যখন এটি 'শক্তিশালী নিম্নতা' অতিক্রম করে তখনই একটি বিক্রয় সংকেত তৈরি হয়। এটি নিশ্চিত করে যে লেনদেনের দিকটি সামগ্রিক বাজার কাঠামোর সাথে সামঞ্জস্যপূর্ণ।

-

ডায়নামিক স্টপ লস এবং লাভের লক্ষ্যকৌশলঃ স্টপ লস সেট করা হয় পরাজয়ের অবস্থানের উপর ভিত্তি করে এবং কাস্টম বাফার জোন যুক্ত করা হয় যাতে সুরক্ষা মার্জিন বাড়ানো যায়। লাভের লক্ষ্যমাত্রা ঝুঁকি-ফেরতের অনুপাত (আরআর) গতিশীল গণনার উপর ভিত্তি করে।

-

ঝুঁকি ভিত্তিক পজিশন ম্যানেজমেন্ট: সিস্টেমটি অ্যাকাউন্টের তহবিল, ঝুঁকির শতাংশ, স্টপ লস দূরত্ব এবং পয়েন্ট ভ্যালুর উপর ভিত্তি করে প্রতিটি লেনদেনের পজিশনের আকার গণনা করে, যাতে ঝুঁকি নিয়ন্ত্রণযোগ্য হয়।

কোডের মূল যুক্তিটি হলঃ প্রথমে মূল্যের ওঠানামা সনাক্ত করা, তারপরে প্রবণতার দিকনির্দেশনা মূল্যায়ন করা, তারপরে কাঠামোগত ভাঙ্গনের উপর ভিত্তি করে ট্রেডিং সংকেত তৈরি করা, এবং অবশেষে উপযুক্ত স্টপ লস, লাভের লক্ষ্য এবং অবস্থানের আকার গণনা করা।

কৌশলগত সুবিধা

এই কৌশলটির কোড বাস্তবায়ন বিশ্লেষণ করে নিম্নলিখিত উল্লেখযোগ্য সুবিধাগুলি দেখা যায়ঃ

-

কাঠামোগত লেনদেনের সিদ্ধান্ত<unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk>

-

ভর্তি নিশ্চিতকরণ<unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk>

-

গতিশীল ঝুঁকি ব্যবস্থাপনা: প্রতিটি লেনদেনের জন্য স্টপ লস পজিশনটি নির্দিষ্ট পয়েন্টের পরিবর্তে বাজারের প্রকৃত কাঠামোর উপর ভিত্তি করে তৈরি করা হয়েছে, যা বিভিন্ন বাজারের অবস্থার সাথে আরও ভালভাবে খাপ খায়।

-

মূলধন অনুপাত ঝুঁকি নিয়ন্ত্রণ: শতাংশ ঝুঁকি ব্যবস্থাপনা পদ্ধতির মাধ্যমে (riskPercent প্যারামিটার), প্রতিটি লেনদেনের ঝুঁকি হোল্ডার অ্যাকাউন্টের আকারের সাথে সমানুপাতিকভাবে নিশ্চিত করুন, তহবিলের কার্যকর সুরক্ষা অর্জন করুন।

-

স্বয়ংক্রিয় অবস্থান গণনা: স্টপ লস দূরত্বের উপর ভিত্তি করে পজিশনের আকার স্বয়ংক্রিয়ভাবে সামঞ্জস্য করে, বিভিন্ন ওঠানামার পরিবেশে ধারাবাহিক ঝুঁকি ফাঁক।

-

একক পজিশন নিয়ন্ত্রণএই কৌশলটি একসাথে মাত্র একটি লেনদেনের উপর সীমাবদ্ধ করে, যাতে অতিরিক্ত লেনদেন এবং ঝুঁকি ক্রমাগত বৃদ্ধি না পায়।

-

ভিজ্যুয়াল ফিডব্যাক: সিস্টেমটি স্বয়ংক্রিয়ভাবে এন্ট্রি পয়েন্ট, স্টপ লস এবং লাভের লক্ষ্যগুলি ম্যাপ করে, যাতে ব্যবসায়ীরা প্রতিটি ব্যবসায়ের ঝুঁকি এবং রিটার্ন সম্পর্কে স্পষ্টভাবে বুঝতে পারে।

কৌশলগত ঝুঁকি

যদিও এই কৌশলটি যুক্তিসঙ্গতভাবে পরিকল্পিত, তবে এর মধ্যে কিছু সম্ভাব্য ঝুঁকি রয়েছেঃ

-

পরামিতি সংবেদনশীলতাSwingLength প্যারামিটারটি কৌশলগত কার্যকারিতার উপর উল্লেখযোগ্য প্রভাব ফেলে। খুব ছোট মানগুলি অত্যধিক লেনদেনের কারণ হতে পারে এবং খুব বড় মানগুলি গুরুত্বপূর্ণ লেনদেনের সুযোগগুলি মিস করতে পারে। এটি পুনরাবৃত্তির মাধ্যমে সুপারিশ করা হয় যে প্যারামিটারটির মানগুলি নির্দিষ্ট বাজারের জন্য সবচেয়ে উপযুক্ত।

-

পরিবর্তিত বাজারের কাঠামোর সাথে অভিযোজনযোগ্যতা: দ্রুত পরিবর্তিত বাজার পরিবেশে, ঐতিহাসিক কাঠামো দ্রুত ব্যর্থ হতে পারে। কৌশলটি বাজার পরিবেশ ফিল্টারিং প্রক্রিয়া অন্তর্ভুক্ত করে না, এবং উচ্চ ওঠানামা বা ব্যাপ্তি সমন্বয় বাজারে খারাপ কাজ করতে পারে।

-

স্লাইড পয়েন্ট এবং বাস্তবায়ন ঝুঁকি: প্রকৃত লেনদেনের ক্ষেত্রে, ব্রেকআউটের সময় কার্যকর মূল্য আদর্শ মূল্যের চেয়ে আলাদা হতে পারে, যা স্টপ লস এবং লাভের হিসাবের নির্ভুলতাকে প্রভাবিত করে।

-

ফিক্সড রিস্ক-রিটার্ন অনুপাতের সীমাবদ্ধতা: কৌশলটি লাভের লক্ষ্য নির্ধারণের জন্য স্থির ঝুঁকি-ফেরতের অনুপাত ব্যবহার করে, বাজারের প্রকৃত প্রতিরোধ/সমর্থন অবস্থানকে বিবেচনা না করে, লাভের লক্ষ্য নির্ধারণের জন্য অযৌক্তিক হতে পারে।

-

তহবিল ব্যবস্থাপনা অনুমান: কৌশলটি পয়েন্ট ভ্যালু (pipValueUSD) ধ্রুবক বলে অনুমান করে, কিন্তু বাস্তবে কিছু পণ্যের পয়েন্ট ভ্যালু পজিশনের আকার এবং বাজারের অবস্থার সাথে পরিবর্তিত হয়।

সমাধানের মধ্যে রয়েছেঃ বাজার পরিবেশ ফিল্টার যোগ করা, ওঠানামা ভিত্তিক প্যারামিটারগুলিকে সামঞ্জস্য করা, মূল মূল্যের স্তরের সাথে মিলিত লাভের লক্ষ্য নির্ধারণ করা, এবং কৌশলগত প্যারামিটারগুলিকে পর্যায়ক্রমে পুনরায় মূল্যায়ন এবং অপ্টিমাইজ করা।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

কোড বিশ্লেষণের উপর ভিত্তি করে, এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ করা যেতে পারেঃ

-

বাজার পরিবেশ ফিল্টার: অস্থিরতা বা প্রবণতা শক্তি ফিল্টার যুক্ত করুন, বিভিন্ন বাজারের পরিস্থিতিতে ট্রেডিং কৌশলগুলি সামঞ্জস্য করুন বা ট্রেডিং স্থগিত করুন। এটি ATR ((Average True Range) বা ADX ((Average Directional Index) এর মতো সূচক যুক্ত করে করা যেতে পারে।

-

মাল্টি টাইম ফ্রেম নিশ্চিতকরণ: ট্রেডিংয়ের দিকনির্দেশনা ফিল্টার করার জন্য উচ্চতর সময়সীমার কাঠামোগত বিশ্লেষণ প্রবর্তন করুন, যাতে ট্রেডিংয়ের দিকনির্দেশনা বৃহত্তর প্রবণতার সাথে সামঞ্জস্যপূর্ণ থাকে এবং বিজয়ী হার বাড়ায়।

-

ডায়নামিক রিস্ক-রিটার্ন অনুপাত: বাজারের অস্থিরতা বা মূল মূল্যের স্তরের উপর ভিত্তি করে ঝুঁকি-ফেরতের অনুপাতকে গতিশীলভাবে সামঞ্জস্য করুন, স্থির মান ব্যবহারের পরিবর্তে। শক্তিশালী প্রবণতা বাজারে উচ্চতর আরআর ব্যবহার করা যেতে পারে এবং ঝড়ের বাজারে আরও রক্ষণশীল আরআর ব্যবহার করা যেতে পারে।

-

আংশিক মুনাফা: একটি পর্যায়ক্রমিক মুনাফা সুবিধা যা নির্দিষ্ট মুনাফা স্তর পূরণ করার সময় মুনাফার একটি অংশ লক করার অনুমতি দেয়, এবং অবশিষ্ট অবস্থানগুলি চালিয়ে যেতে দেয়।

-

স্টপ লস মোবাইল কৌশল: ট্র্যাকিং স্টপ লস ফাংশন যুক্ত করা হয়েছে, যখন দাম সুবিধাজনক দিকে চলে যায় তখন সুরক্ষা দেওয়া হয়।

-

ভর্তি অপ্টিমাইজেশান: অতিরিক্ত প্রবেশের ফিল্টারিং শর্ত যুক্ত করুন, যেমন ট্রেডিংয়ের সময় ফিল্টারিং, লেনদেনের পরিমাণ বা অন্যান্য প্রযুক্তিগত সূচক নিশ্চিতকরণ, সংকেতের গুণমান উন্নত করুন।

-

তহবিল ব্যবস্থাপনা বৃদ্ধি: ক্যালি ক্রাইটেরিয়নের মতো আরো জটিল তহবিল ব্যবস্থাপনা মডেল বাস্তবায়ন করুন অথবা ঐতিহাসিক বিজয়ী হার বিবেচনা করে গতিশীল ঝুঁকি শতাংশ।

-

ভুয়া ব্রেকআউট সুরক্ষা: একটি অ্যান্টি-ফাল্গিং ব্রেকআপ মেকানিজম যুক্ত করুন, যেমন দামের ব্রেকআপ কাঠামোর পরে একটি নির্দিষ্ট সময় ধরে থাকার জন্য বা একটি নিশ্চিতকরণ প্যাকেজ গঠন করা।

এই অপ্টিমাইজেশানগুলি কৌশলগুলির স্থিতিশীলতা এবং অভিযোজনযোগ্যতা বাড়ানোর লক্ষ্যে, মূল কাঠামোগত লেনদেনের যুক্তি বজায় রেখে ঝুঁকি ব্যবস্থাপনা এবং প্রবেশের গুণমানকে বাড়িয়ে তোলে।

সারসংক্ষেপ

স্ট্রাকচারাল ব্রেকআউট এবং ডায়নামিক রিস্ক ম্যানেজমেন্ট কোয়ান্টাম ট্রেডিং কৌশল একটি ট্রেডিং সিস্টেম যা প্রযুক্তিগত বিশ্লেষণ কাঠামোগত তত্ত্ব এবং আধুনিক ঝুঁকি ব্যবস্থাপনার নীতিগুলিকে একত্রিত করে। কৌশলটি মূল বাজার কাঠামো এবং ব্রেকআউট সনাক্তকরণের মাধ্যমে উচ্চমানের ব্যবসায়ের সুযোগগুলি ক্যাপচার করতে সক্ষম হয়, যখন গতিশীল স্টপ লস, ঝুঁকি অনুপাত নিয়ন্ত্রণ এবং স্বয়ংক্রিয় অবস্থান গণনা দ্বারা তহবিল সুরক্ষা দেয়।

এই কৌশলটির প্রধান সুবিধা হল এর কাঠামোগত ট্রেডিং লজিক এবং কঠোর ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা যা এটিকে সুস্পষ্ট কাঠামোগত বৈশিষ্ট্যযুক্ত বাজারের জন্য উপযুক্ত করে তোলে, যেমন মূল্যবান ধাতু, সূচক এবং ফরেক্স। যাইহোক, কৌশলটি প্যারামিটার সংবেদনশীলতা এবং বাজারের অভিযোজনযোগ্যতার মতো সম্ভাব্য ঝুঁকিও রয়েছে।

বাজার পরিবেশ ফিল্টারিং, মাল্টি টাইম ফ্রেম বিশ্লেষণ এবং গতিশীল ঝুঁকি ব্যবস্থাপনার মতো অপ্টিমাইজেশান পদক্ষেপগুলি যুক্ত করে কৌশলটির স্থিতিশীলতা এবং লাভজনকতা আরও বাড়ানো যেতে পারে। শেষ পর্যন্ত, কৌশলটি একটি সুষম ট্রেডিং সুযোগ ক্যাপচার এবং ঝুঁকি নিয়ন্ত্রণের কাঠামো সরবরাহ করে, যা পরিমাণগত ব্যবসায়ীদের জন্য একটি নির্ভরযোগ্য ট্রেডিং সিস্টেমের ভিত্তি সরবরাহ করে।

- 1