RSI ডাইভারজেন্স ফাঁদ স্নাইপিং কৌশল

সারসংক্ষেপ

RSI ডাইভারজেন্স ট্র্যাপ স্নাইপার স্ট্র্যাটেজি একটি কাউন্টার-ইনটুইটিভ মোমেন্টাম ফলোয়িং ট্রেডিং সিস্টেম, যা বিশেষভাবে "রিভার্সাল ট্র্যাপ" শনাক্ত করে—অর্থাৎ, বাজার অংশগ্রহণকারীরা RSI নির্দেশকের ভিত্তিতে বাজার বিপরীতমুখী হবে বলে আশা করে, কিন্তু প্রকৃতপক্ষে দাম পূর্বের ট্রেন্ড ধরে রাখে। এই কৌশলটি প্রথাগত RSI প্রয়োগের থেকে ভিন্ন, এটি RSI-র ওভারবট/ওভারসল্ড সিগন্যালের সময় কাউন্টার-ট্রেন্ড ট্রেড না করে বরং সেসব সিগন্যাল ব্যর্থ হওয়ার পর ট্রেন্ডের অনুগামী হয়ে শক্তিশালী ট্রেন্ড ধারাবাহিকতা ক্যাপচার করে। যখন RSI ওভারবট এলাকা থেকে নেমে আসে কিন্তু দাম তখনও বাড়তে থাকে, কৌশলটি লং অর্ডার খোলে; যখন RSI ওভারসল্ড এলাকা থেকে উঠে আসে কিন্তু দাম কমতে থাকে, কৌশলটি শর্ট অর্ডার খোলে। এই অনন্য ধারণাটি "RSI সিগন্যালের ভুল ব্যাখ্যা" করা ট্রেডারদের কাছ থেকে অতিরিক্ত গতিশক্তি ব্যবহার করে।

কৌশলের নীতি

এই কৌশলের মূল বিষয় হল আপেক্ষিক শক্তি সূচক (RSI) এবং দামের আচরণের মধ্যে সম্পর্ক পর্যবেক্ষণ করা, "ট্র্যাপ" প্যাটার্ন খুঁজে বের করা:

-

বুলিশ ট্র্যাপ শনাক্তকরণ: যখন RSI ওভারবট লেভেল (ডিফল্ট 70) থেকে নিচে নেমে আসে এবং তার আগে ওভারবট ছিল, অথচ দাম বাড়তে থাকে (বর্তমান ক্লোজ আগের ক্লোজের চেয়ে বেশি), সিস্টেম এটিকে একটি বুলিশ ট্র্যাপ বলে গণ্য করে এবং লং অর্ডার খোলে।

-

বেয়ারিশ ট্র্যাপ শনাক্তকরণ: যখন RSI ওভারসল্ড লেভেল (ডিফল্ট 30) থেকে উপরে উঠে আসে এবং তার আগে ওভারসল্ড ছিল, অথচ দাম কমতে থাকে (বর্তমান ক্লোজ আগের ক্লোজের চেয়ে কম), সিস্টেম এটিকে একটি বেয়ারিশ ট্র্যাপ বলে গণ্য করে এবং শর্ট অর্ডার খোলে।

-

ঝুঁকি ব্যবস্থাপনা প্রক্রিয়া: প্রবেশের পর, কৌশলটি গড় ট্রু রেঞ্জ (ATR) ভিত্তিক ডাইনামিক স্টপ-লস এবং টেক-প্রফিট পয়েন্ট ব্যবহার করে। স্টপ-লস প্রবেশ মূল্য থেকে একটি ATR দূরত্বে, টেক-প্রফিট প্রবেশ মূল্য থেকে দুটি ATR দূরত্বে (ডিফল্ট রিস্ক-রিওয়ার্ড রেশিও ২.০) সেট করা হয়।

-

সময়-ভিত্তিক এক্সিট: দীর্ঘ সময় পজিশন ধরে রাখা এড়াতে, কৌশলটি সর্বোচ্চ পজিশন হোল্ডিং পিরিয়ড (ডিফল্ট ৩০ ক্যান্ডেল) সেট করে, এই সময়সীমা অতিক্রম করলে অটোমেটিক ক্লোজ হয়।

কোডে ট্র্যাপ ডিটেকশন লজিক নিম্নরূপ:

rsiTrapLong = rsi[3] > rsiOverbought and rsi < rsiOverbought and close > close[1]

rsiTrapShort = rsi[3] < rsiOversold and rsi > rsiOversold and close < close[1]

এটি নির্দেশ করে যে সিস্টেমটি পরীক্ষা করে RSI সূচক ৩ পিরিয়ড আগে ওভারবট/ওভারসল্ড এলাকায় ছিল কিনা, বর্তমানে তা থ্রেশহোল্ডের নিচে/উপরে নেমে/উঠে এসেছে কিনা, এবং দাম এখনও পূর্বের দিকে চলছে কিনা।

কৌশলের সুবিধা

-

মানসিক সুবিধা: এই কৌশলটি বাজার অংশগ্রহণকারীদের RSI সিগন্যালের সাধারণ ভুল বোঝাবুঝির সুযোগ নেয়। যখন অধিকাংশ ট্রেডার RSI ওভারবট হওয়ার পর নেমে আসলে শর্ট করতে প্রস্তুত থাকে, কিন্তু দাম বাড়তে থাকে, তখন তারা প্রায়শই পজিশন ক্লোজ করতে বাধ্য হয়, যা দামকে আরও উর্ধ্বমুখী করে।

-

ট্রেন্ড ফলোয়িং: যদিও এন্ট্রি পয়েন্ট RSI রিভার্সাল সিগন্যালের উপর ভিত্তি করে, এটি মূলত একটি ট্রেন্ড অনুগামী সিস্টেম, যা "ট্রেন্ড আপনার বন্ধু" ট্রেডিং জ্ঞানের সাথে সামঞ্জস্যপূর্ণ।

-

স্পষ্ট ঝুঁকি ব্যবস্থাপনা: ATR ব্যবহার করে স্টপ-লস এবং টেক-প্রফিট সেট করার কারণে ঝুঁকি ব্যবস্থাপনা বাজারের অস্থিরতার সাথে খাপ খাইয়ে নিতে পারে, নির্দিষ্ট পয়েন্টের স্টপের চেয়ে বেশি কার্যকর।

-

স্বয়ংক্রিয় সময় এক্সিট: সর্বোচ্চ হোল্ডিং সময় (৩০ ক্যান্ডেল) সেট করে দীর্ঘমেয়াদী ফাঁদে পড়ার ঝুঁকি এড়ানো যায় এবং তরলতা নিশ্চিত হয়।

-

ভিজুয়াল ফিডব্যাক: কৌশলটি চার্টে স্পষ্ট এন্ট্রি মার্কার প্রদান করে, যাতে ট্রেডাররা ট্রেডিং লজিক সহজে বুঝতে পারে এবং ব্যাকটেস্ট বিশ্লেষণ ও অপ্টিমাইজেশনে সাহায্য পায়।

-

বাস্তব ট্রেডিং অনুমান: কৌশলটি ০.০৫% কমিশন এবং স্লিপেজ বিবেচনা করে, যা বাস্তব ট্রেডিং পরিবেশের কাছাকাছি এবং ব্যাকটেস্টের বিশ্বাসযোগ্যতা বাড়ায়।

কৌশলের ঝুঁকি

-

হঠাৎ ট্রেন্ড বিপরীত হওয়ার ঝুঁকি: যদিও কৌশলটি ট্রেন্ড ধারাবাহিকতা ক্যাপচার করার জন্য ডিজাইন করা হয়েছে, বাজার প্রবেশের পর হঠাৎ বিপরীত দিকে যেতে পারে, বিশেষ করে গুরুত্বপূর্ণ খবর বা ব্ল্যাক সোয়ান ইভেন্টের সময়।

-

প্যারামিটার সেনসিটিভিটি: RSI দৈর্ঘ্য এবং ওভারবট/ওভারসল্ড থ্রেশহোল্ডের সেটিং কৌশলের পারফরম্যান্সে উল্লেখযোগ্য প্রভাব ফেলে। বিভিন্ন বাজার এবং সময় ফ্রেমে ভিন্ন প্যারামিটার প্রয়োজন হতে পারে, ভুল প্যারামিটার অতিরিক্ত ভুল সংকেত দিতে পারে।

-

কম অস্থির বাজারে খারাপ পারফরম্যান্স: রেঞ্জবাউন্ড বা কম অস্থির বাজারে RSI বারবার ওভারবট/ওভারসল্ড থ্রেশহোল্ড অতিক্রম করতে পারে কিন্তু দামের পরিবর্তন সীমিত হয়, ফলে একাধিক ছোট ক্ষতি হতে পারে।

-

তরলতার ঝুঁকি: কম তরল বাজারে ATR কমে যেতে পারে, যার ফলে স্টপ-লস খুব টাইট হয়ে যায় এবং বাজারের নয়েজে ট্রিগার হতে পারে।

-

ড্রডাউন ঝুঁকি: যখন বাজারে শক্তিশালী ট্রেন্ড বিপরীত হয়, তখন ধারাবাহিক ক্ষতি হতে পারে এবং বড় ড্রডাউন তৈরি হতে পারে।

সমাধান:

- গুরুত্বপূর্ণ অর্থনৈতিক তথ্য প্রকাশের আগে ট্রেডিং বন্ধ রাখা

- বিভিন্ন বাজার এবং সময় ফ্রেমের জন্য RSI প্যারামিটার অপ্টিমাইজ করা

- কম অস্থির পরিবেশে অতিরিক্ত ফিল্টার যোগ করা

- ট্রেন্ড নিশ্চিতকারী নির্দেশক (যেমন মুভিং এভারেজ) যুক্ত করার কথা বিবেচনা করা

- একক ট্রেডের ঝুঁকি সীমিত করতে মানি ম্যানেজমেন্ট নিয়ম প্রয়োগ করা

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- ট্রেন্ড ফিল্টার যোগ করা: বর্তমান কৌশল শুধুমাত্র RSI এবং দামের গতির উপর নির্ভর করে, ট্রেন্ড ফিল্টার যুক্ত করা যেতে পারে, যেমন শুধুমাত্র তখনই এন্ট্রি করা যখন মুভিং এভারেজের দিক ট্রেডের দিকের সাথে সঙ্গতিপূর্ণ হয়, কোডটি নিম্নরূপ পরিবর্তন করা যেতে পারে:

ema200 = ta.ema(close, 200)

trend_up = close > ema200

trend_down = close < ema200

rsiTrapLong = rsi[3] > rsiOverbought and rsi < rsiOverbought and close > close[1] and trend_up

rsiTrapShort = rsi[3] < rsiOversold and rsi > rsiOversold and close < close[1] and trend_down

- RSI রিভিউ পিরিয়ড অপ্টিমাইজ করা: বর্তমান কোডে নির্দিষ্ট ৩ পিরিয়ড ব্যবহার করে RSI পূর্বে থ্রেশহোল্ড অতিক্রম করেছে কিনা তা যাচাই করা হয়, এটিকে সামঞ্জস্যযোগ্য ভেরিয়েবলে পরিণত করা যেতে পারে, এমনকি ডাইনামিক রিভিউ উইন্ডো বাস্তবায়ন করা যেতে পারে:

lookback = input.int(3, title="RSI Pattern Lookback")

rsiTrapLong = rsi[lookback] > rsiOverbought and rsi < rsiOverbought and close > close[1]

- ডাইনামিক রিস্ক-রিওয়ার্ড রেশিও: বর্তমানে নির্দিষ্ট রিস্ক-রিওয়ার্ড রেশিও (২.০) ব্যবহার করা হয়, বাজারের অস্থিরতা বা ট্রেন্ড শক্তির উপর ভিত্তি করে ডাইনামিকভাবে সমন্বয় করা যেতে পারে:

volatility_factor = math.max(1.5, math.min(3.0, ta.atr(5) / ta.atr(20) * 2))

longTP = strategy.position_avg_price + atr * volatility_factor

- ভলিউম নিশ্চিতকরণ যোগ করা: ভলিউম বিশ্লেষণ যোগ করা যেতে পারে যাতে নিশ্চিত করা যায় ট্র্যাপ গঠনের সময় ট্রেন্ড ধারাবাহিকতার জন্য পর্যাপ্ত ট্রেডিং ভলিউম রয়েছে:

volume_increase = volume > ta.sma(volume, 20)

rsiTrapLong = rsi[3] > rsiOverbought and rsi < rsiOverbought and close > close[1] and volume_increase

- সময় এক্সিট মেকানিজম অপ্টিমাইজ করা: বর্তমানে নির্দিষ্ট ৩০ ক্যান্ডেল পর এক্সিট বড় ট্রেন্ড মিস করতে পারে, দামের গতির উপর ভিত্তি করে ট্রেইলিং স্টপ বাস্তবায়ন করা যেতে পারে:

trail_percent = input.float(1.0, "Trailing Stop %") / 100

strategy.exit("Long Trail", from_entry="Trap Long", trail_points=strategy.position_avg_price * trail_percent)

এই অপ্টিমাইজেশন দিকনির্দেশনাগুলি কৌশলের দৃঢ়তা এবং অভিযোজন ক্ষমতা বাড়ানোর উদ্দেশ্যে, মিথ্যা সংকেত কমাতে, এবং মূল লজিক বজায় রেখে ঝুঁকি ব্যবস্থাপনাকে শক্তিশালী করতে সহায়তা করবে।

সারসংক্ষেপ

RSI ডাইভারজেন্স ট্র্যাপ স্নাইপার স্ট্র্যাটেজি একটি অনন্য কাউন্টার-থিংকিং ট্রেডিং সিস্টেম। এটি কেবল RSI-র ওভারবট/ওভারসল্ড সিগন্যাল ব্যবহার করে না, বরং সেসব সিগন্যাল ব্যর্থ হওয়ার মুহূর্ত খুঁজে বের করে, ট্রেন্ড ধারাবাহিকতার সুযোগ ক্যাপচার করে। RSI নেমে আসা/উঠে আসা সত্ত্বেও দাম পূর্বের দিকে চলার "ট্র্যাপ" প্যাটার্ন শনাক্ত করে, কৌশলটি কার্যকরভাবে বাজারে ভুল ব্যাখ্যাকৃত সংকেত খুঁজে পায় এবং সেগুলি থেকে লাভ করে।

কৌশলটি ATR-ভিত্তিক ডাইনামিক রিস্ক ম্যানেজমেন্টের সাথে মিলিত হয়, যা নিশ্চিত করে স্টপ-লস এবং টেক-প্রফিট বাজারের অস্থিরতার সাথে সামঞ্জস্যপূর্ণ, পাশাপাশি সর্বোচ্চ পজিশন হোল্ডিং সময় নির্ধারণ করে দীর্ঘমেয়াদী ফাঁদ এড়ায়। কৌশলের প্রধান সুবিধা মানসিক দিকে—প্রথাগত টেকনিক্যাল অ্যানালাইসিস ট্রেডারদের ভুল প্রত্যাশা ব্যবহার করে এন্ট্রি সুযোগ তৈরি করে, যা মূলত একটি ট্রেন্ড অনুগামী পদ্ধতি।

প্যারামিটার সেনসিটিভিটি এবং বাজার পরিবেশের সাথে খাপ খাওয়ানোর মতো ঝুঁকি থাকলেও, ট্রেন্ড ফিল্টার, RSI প্যারামিটার অপ্টিমাইজেশন, রিস্ক-রিওয়ার্ড রেশিও ডাইনামিক অ্যাডজাস্টমেন্ট ইত্যাদির মাধ্যমে কৌশলটি আরও উন্নত করা যেতে পারে। বিশেষ করে, অতিরিক্ত মার্কেট স্ট্রাকচার বিশ্লেষণ এবং ভলিউম নিশ্চিতকরণ সংকেতের গুণমান উল্লেখযোগ্যভাবে বাড়াতে পারে।

পরিমাণগত ট্রেডারদের জন্য, RSI ডাইভারজেন্স ট্র্যাপ স্নাইপার স্ট্র্যাটেজি একটি উদ্ভাবনী কাঠামো প্রদান করে, যা দেখায় কিভাবে প্রথাগত নির্দেশককে কাউন্টার-থিংকিংয়ের সাথে যুক্ত করে, প্রচলিত ট্রেডিং লজিককে চ্যালেঞ্জ করে, অনন্য সুবিধাসম্পন্ন ট্রেডিং সিস্টেম তৈরি করা যায়।

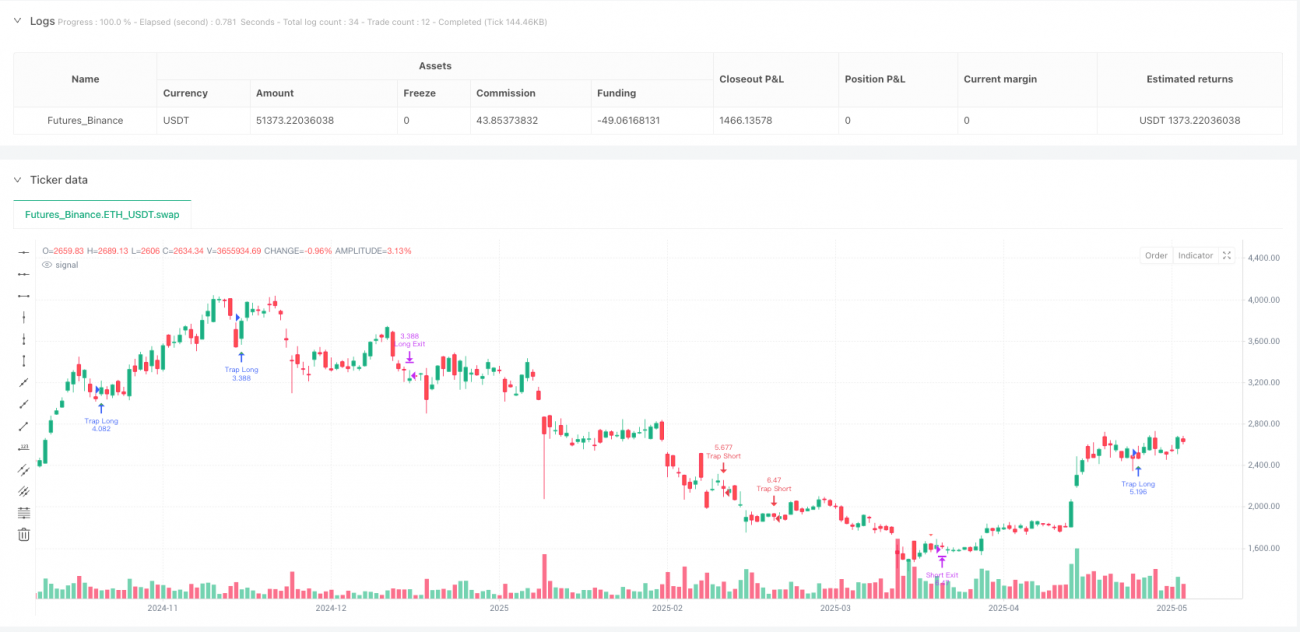

/*backtest

start: 2024-05-30 00:00:00

end: 2025-05-29 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Reversal Trap Sniper – Verified Version", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=25, commission_type=strategy.commission.percent, commission_value=0.05, slippage=1)

// === INPUTS ===- 1