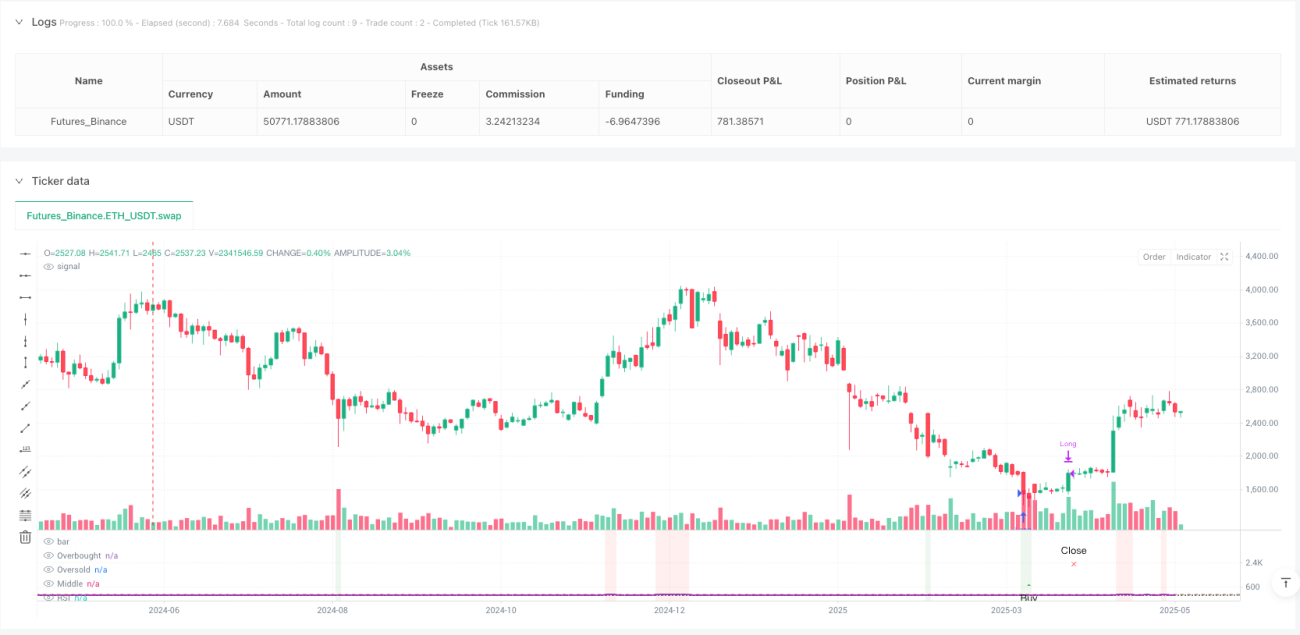

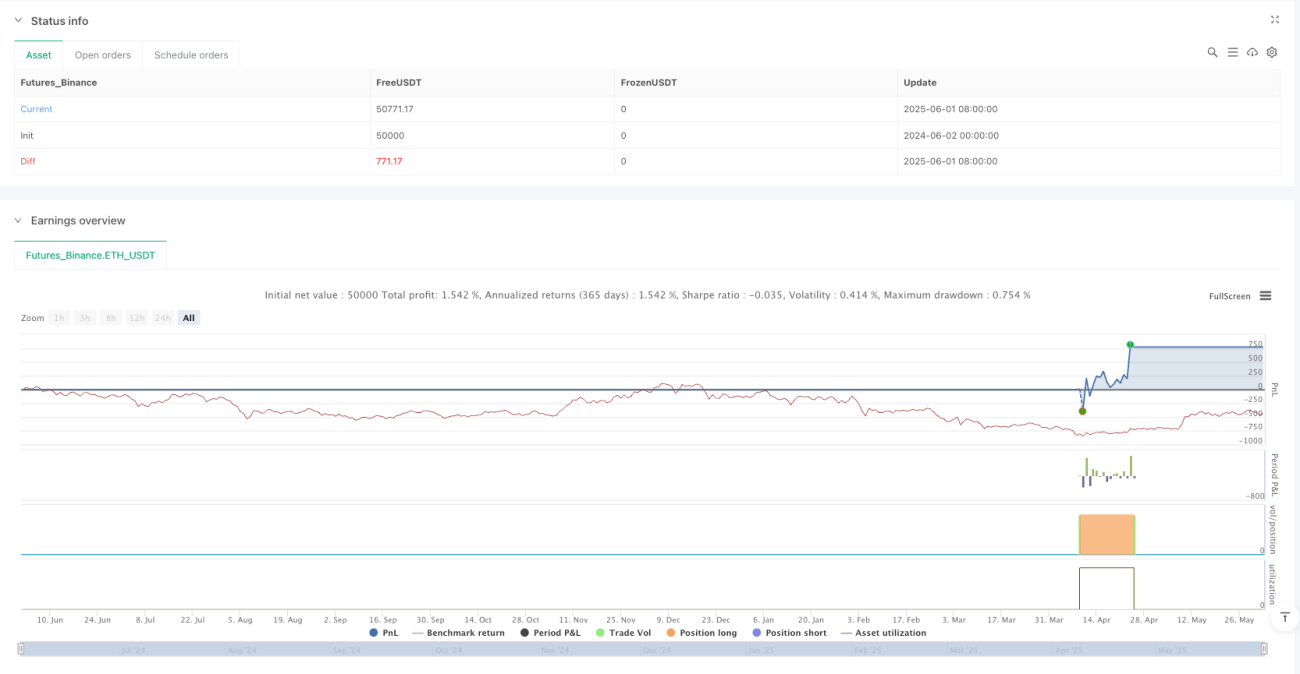

RSI এর একাধিক সংকেত সম্বলিত গতিশীল ট্রেন্ড কোয়ান্টিটেটিভ কৌশল

সংক্ষিপ্ত বিবরণ

RSI মাল্টি-সিগন্যাল ডায়নামিক ট্রেন্ড কোয়ান্টিটেটিভ স্ট্র্যাটেজি হল একটি আরএসআই সূচকের বহু-মাত্রিক সংকেতের উপর ভিত্তি করে ট্রেন্ড ফলোয়িং স্ট্র্যাটেজি, যা প্রধানত RSI-র ওভারসল্ড অঞ্চলের বটম ডাইভারজেন্স এবং হিডেন বটম ডাইভারজেন্স ব্যবহার করে লং পজিশন নেয়। এই কৌশলটি প্রযুক্তিগত বিশ্লেষণের বিভিন্ন শাস্ত্রীয় পদ্ধতিকে একীভূত করে, যার মধ্যে রয়েছে RSI সূচক বিচার, মূল্য প্যাটার্ন শনাক্তকরণ, ট্রেন্ড ট্র্যাকিং এবং ঝুঁকি নিয়ন্ত্রণ। কৌশলটির মূল ভিত্তি হল RSI সূচক এবং মূল্য গতিপ্রকৃতির মধ্যে ডাইভারজেন্সের ঘটনা খুঁজে বের করে বাজারের ওভারসল্ড অবস্থার পরে পুনরুদ্ধারের সুযোগগুলি ধরা, এবং একই সাথে গতিশীল প্রস্থান শর্ত এবং ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা স্থাপন করে ঝুঁকি-নিয়ন্ত্রণযোগ্য কোয়ান্ট ট্রেডিং অর্জন করা।

কৌশলের নীতি

এই কৌশলের মূল নীতি নিম্নলিখিত কয়েকটি মূল প্রক্রিয়ার উপর ভিত্তি করে:

-

RSI ওভারসল্ড অঞ্চল সিগন্যাল শনাক্তকরণ: কৌশলটি প্রধান সূচক হিসেবে রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) ব্যবহার করে। যখন RSI মান 30-এর নিচে থাকে, তখন বাজারকে ওভারসল্ড অবস্থায় বিবেচনা করা হয় এবং এটি একটি সম্ভাব্য লং নেওয়ার সময়।

-

মাল্টিপল ডাইভারজেন্স বিচার প্রক্রিয়া: কৌশলটি দুটি ধরণের ডাইভারজেন্স সনাক্তকরণ পদ্ধতি প্রয়োগ করে:

- স্ট্যান্ডার্ড বটম ডাইভারজেন্স: যখন RSI একটি উচ্চতর নিম্ন তৈরি করে (rsiValue > rsiValue[i]) কিন্তু দাম একটি নিম্নতর নিম্ন তৈরি করে (low[i] < low[i * 2])।

- হিডেন বটম ডাইভারজেন্স: যখন RSI একটি নিম্নতর নিম্ন তৈরি করে (rsiValue < rsiValue[i]) কিন্তু দাম একটি উচ্চতর নিম্ন তৈরি করে (low[i] > low[i * 2])।

-

গতিশীল অনুসন্ধান পরিসর: কৌশলটি ডাইভারজেন্স খোঁজার জন্য একটি নির্দিষ্ট চক্র ঠিক করে না, বরং ব্যবহারকারীর সংজ্ঞায়িত পরিসরের (lookbackMin থেকে lookbackMax) মধ্যে গতিশীলভাবে ডাইভারজেন্স সিগন্যাল অনুসন্ধান করে, যা সিগন্যালের নির্ভরযোগ্যতা ব্যাপকভাবে বাড়িয়ে দেয়।

-

মাল্টি-কন্ডিশন এন্ট্রি লজিক: শুধুমাত্র যখন RSI মান 30-এর নিচে থাকে এবং যে কোনো ধরনের ডাইভারজেন্স শনাক্ত হয়, তবেই কৌশলটি একটি লং সিগন্যাল তৈরি করে। এই দ্বৈত ফিল্টারিং প্রক্রিয়া কার্যকরভাবে মিথ্যা সংকেত হ্রাস করে।

-

নমনীয় প্রস্থান প্রক্রিয়া: কৌশলটি একাধিক প্রস্থান শর্ত একত্রিত করে:

- RSI ফিল্টার-ভিত্তিক প্রস্থান: যখন RSI মান 40-এর উপরে ফিরে আসে এবং পজিশন ন্যূনতম হোল্ডিং পিরিয়ড পূর্ণ করে, তখন প্রস্থান।

- স্টপ-লস নিয়ন্ত্রণ: যখন দাম এন্ট্রি পয়েন্ট থেকে নির্ধারিত স্টপ-লস শতাংশ (ডিফল্ট 10%)-এর বেশি কমে যায়, তখন জোরপূর্বক প্রস্থান।

-

ন্যূনতম হোল্ডিং পিরিয়ড সুরক্ষা: ন্যূনতম হোল্ডিং পিরিয়ড (holdBarsMin) নির্ধারণ করে, স্বল্পমেয়াদী বাজারের শব্দের কারণে অকাল প্রস্থান রোধ করা হয়, যাতে ট্রেন্ডটি সম্পূর্ণরূপে বিকশিত হওয়ার সুযোগ পায়।

কৌশলের সুবিধা

-

মাল্টি-ডাইমেনশনাল সিগন্যাল কনফার্মেশন: RSI-র ওভারসল্ড অবস্থা এবং দুই ধরনের ডাইভারজেন্স সিগন্যাল একত্রিত করে একটি বহুস্তরীয় ফিল্টারিং প্রক্রিয়া তৈরি করে, যা এন্ট্রি সিগন্যালের নির্ভরযোগ্যতা উল্লেখযোগ্যভাবে বৃদ্ধি করে এবং ভুল ব্রেকআউটের কারণে ক্ষতি কমায়।

-

গতিশীল প্যারামিটার অপ্টিমাইজেশন: কৌশলটির সমস্ত গুরুত্বপূর্ণ প্যারামিটার ইনপুট প্যারামিটার উইন্ডোর মাধ্যমে নমনীয়ভাবে কনফিগার করা যায়, যার মধ্যে রয়েছে RSI দৈর্ঘ্য, ডাইভারজেন্স শনাক্তকরণ পরিসর, লাভ/লসের অনুপাত এবং ন্যূনতম হোল্ডিং পিরিয়ড।这使得 কৌশলটি বিভিন্ন বাজারের পরিবেশ এবং ট্রেডিং পণ্যের সাথে খাপ খাইয়ে নিতে পারে।

-

সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা: অন্তর্নির্মিত শতাংশ-ভিত্তিক স্টপ-লস প্রক্রিয়া প্রতিটি ট্রেডের সর্বোচ্চ ক্ষতির উপর কঠোর নিয়ন্ত্রণ রাখে, একটি একক ট্রেডের কারণে অতিরিক্ত ক্ষতি এড়ায় এবং অ্যাকাউন্টের মূলধন সুরক্ষিত রাখে।

-

ভিজ্যুয়াল ট্রেডিং সহায়ক: কৌশলটি প্রচুর ভিজ্যুয়াল উপাদান সরবরাহ করে, যার মধ্যে রয়েছে RSI অঞ্চলের ব্যাকগ্রাউন্ড কালারিং, ট্রেড সিগন্যাল মার্কার এবং মূল সূচক স্তরের রেখা, যা ট্রেডারদের কৌশলের কার্যকারিতা মনিটর করতে এবং বাজারের অবস্থা বিচার করতে সহায়তা করে।

-

বুদ্ধিমান মূলধন ব্যবস্থাপনা: কৌশলটি পজিশন সাইজিংয়ের জন্য অ্যাকাউন্ট ইক্যুইটির শতাংশ পদ্ধতি ব্যবহার করে। ডিফল্টভাবে প্রতিটি ট্রেডে অ্যাকাউন্ট ইকুইটির 10% ব্যবহার করা হয়, যা নিশ্চিত করে যে অ্যাকাউন্টের আকার পরিবর্তনের সাথে সাথে পজিশনের আকার স্বয়ংক্রিয়ভাবে সামঞ্জস্য হয় এবং যৌগিক বৃদ্ধি অর্জন হয়।

-

ট্রেন্ড নিশ্চিত হওয়ার পর প্রস্থান: সাধারণ বিরোধী সংকেতের ভিত্তিতে প্রস্থানের বিপরীতে, এই কৌশলটি RSI 40-এর উপরে ফিরে আসার পরেই প্রস্থান বিবেচনা করে。এর মানে হল ঊর্ধ্বমুখী ট্রেন্ড নিশ্চিত হওয়ার অপেক্ষা করার পর প্রস্থান করা হয়, যা কার্যকরভাবে ট্রেন্ডের বেশিরভাগ মুনাফা ধরে রাখে।

কৌশলের ঝুঁকি

-

সাইডওয়ে বাজারে মিথ্যা সংকেতের ঝুঁকি: রেঞ্জ-বাউন্ড সাইডওয়ে বাজারে, RSI ঘন ঘন ওভারসল্ড অঞ্চলে প্রবেশ করতে পারে এবং ডাইভারজেন্স তৈরি করতে পারে, কিন্তু দাম কার্যকরভাবে রিবাউন্ড নাও করতে পারে, যার ফলে একাধিক ছোট ক্ষতি হতে পারে। সমাধান: সাইডওয়ে বাজারের পরিবেশে RSI দৈর্ঘ্য প্যারামিটার সামঞ্জস্য করা বা অতিরিক্ত বাজার পরিবেশ ফিল্টারিং শর্ত যোগ করা।

-

প্যারামিটার সংবেদনশীলতার ঝুঁকি: কৌশলের কর্মক্ষমতা মূল প্যারামিটার যেমন RSI দৈর্ঘ্য এবং ডাইভারজেন্স শনাক্তকরণ পরিসরের প্রতি সংবেদনশীল। অনুপযুক্ত প্যারামিটার সেটিং অনেক বেশি বা অনেক কম সংকেত তৈরি করতে পারে। বিভিন্ন টাইমফ্রেম এবং বাজারের পরিবেশে শক্তিশালী প্যারামিটার কম্বিনেশন খুঁজে পেতে ব্যাকটেস্টিং করার পরামর্শ দেওয়া হয়।

-

একক সূচকের উপর নির্ভরতার ঝুঁকি: কৌশলটি মূলত RSI সূচকের উপর ভিত্তি করে সিদ্ধান্ত নেয়। কিছু বিশেষ বাজার পরিস্থিতিতে, একটি একক সূচক অকার্যকর হতে পারে। নিশ্চিতকরণ সংকেত হিসাবে অন্যান্য স্বাধীন সূচক যেমন মুভিং এভারেজ, ভলিউম সূচক বা অস্থিরতা সূচক যোগ করার কথা বিবেচনা করা যেতে পারে।

-

দ্রুত পতনে ফাঁদে পড়ার ঝুঁকি: যদিও কৌশলে স্টপ-লস সুরক্ষা রয়েছে, চরম বাজারের পরিস্থিতিতে দামে গ্যাপ বা ফ্ল্যাশ ক্র্যাশ হতে পারে, যার ফলে প্রকৃত স্টপ-লস পয়েন্ট প্রত্যাশিত থেকে বিচ্যুত হতে পারে। বাজারের অস্থিরতার উপর ভিত্তি করে গতিশীলভাবে স্টপ-লস অনুপাত সামঞ্জস্য করা বা অতিরিক্ত সুরক্ষার জন্য অপশনের মতো ডেরিভেটিভ ব্যবহার করার পরামর্শ দেওয়া হয়।

-

ঘন ঘন ট্রেডিং খরচের ঝুঁকি: কিছু প্যারামিটার কম্বিনেশনে, কৌশলটি অত্যধিক ট্রেড সিগন্যাল তৈরি করতে পারে, যার ফলে উচ্চ ট্রেডিং খরচ মুনাফা নষ্ট করে দেয়। সিগন্যাল নিশ্চিতকরণের থ্রেশহোল্ড বাড়িয়ে বা ন্যূনতম হোল্ডিং পিরিয়ড বাড়িয়ে ট্রেডিং ফ্রিকোয়েন্সি কমানো যেতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশ

-

মাল্টি-টাইমফ্রেম বিশ্লেষণ একীকরণ: বর্তমান কৌশলটি শুধুমাত্র একটি একক টাইমফ্রেমের মধ্যে RSI ডাইভারজেন্স বিশ্লেষণ করে। সংকেতের গুণমান উন্নত করতে একাধিক টাইমফ্রেমের সংকেত একীভূত করা যেতে পারে, উদাহরণস্বরূপ, শুধুমাত্র যখন বড় টাইমফ্রেমের ট্রেন্ডের দিক একই থাকে তখনই ট্রেড করা। নির্দিষ্ট বাস্তবায়ন দীর্ঘতর সময়ের ট্রেন্ড বিচার ফাংশন প্রবর্তনের মাধ্যমে সম্পন্ন করা যেতে পারে।

-

অভিযোজিত প্যারামিটার প্রক্রিয়া: বাজারের অস্থিরতার উপর ভিত্তি করে গতিশীলভাবে RSI দৈর্ঘ্য এবং ডাইভারজেন্স শনাক্তকরণ পরিসর সামঞ্জস্য করা যেতে পারে। উচ্চ অস্থিরতার বাজারে প্রতিক্রিয়ার গতি বাড়াতে ছোট RSI চক্র ব্যবহার করা যেতে পারে, এবং কম অস্থিরতার বাজারে শব্দ কমাতে দীর্ঘ চক্র ব্যবহার করা যেতে পারে। এটি ATR (True Range) গণনা করে এবং প্যারামিটার ম্যাপিং সম্পর্ক স্থাপনের মাধ্যমে অর্জন করা যেতে পারে।

-

ভলিউম নিশ্চিতকরণ যোগ করা: ভলিউম বিশ্লেষণকে সংকেত নিশ্চিতকরণ ব্যবস্থায় অন্তর্ভুক্ত করা। শুধুমাত্র যখন ভলিউম দ্বারা সমর্থিত হয় তখনই ডাইভারজেন্স সিগন্যাল নিশ্চিত করা যায়, যা কার্যকরভাবে অকার্যকর ডাইভারজেন্স ফিল্টার করতে পারে। নির্দিষ্ট বাস্তবায়ন ডাইভারজেন্স গঠনের সময় আপেক্ষিক ভলিউম পরিবর্তন সনাক্ত করার মাধ্যমে করা যেতে পারে।

-

গতিশীল লাভের প্রক্রিয়া: বর্তমান কৌশল একটি নির্দিষ্ট RSI শর্ত ব্যবহার করে প্রস্থান করে। আরও বেশি মুনাফা লক করতে দাম বৃদ্ধির সাথে সাথে গতিশীলভাবে লাভের স্তর সামঞ্জস্য করে ট্রেলিং স্টপ-লস ফাংশন বাস্তবায়ন করা যেতে পারে। এটি নতুন উচ্চতায় পৌঁছানোর পরে মূল্যের রিট্রেসমেন্ট শতাংশ গণনা করে প্রস্থান ট্রিগার করার মাধ্যমে করা যেতে পারে।

-

মেশিন লার্নিং অপ্টিমাইজেশন: সেরা ডাইভারজেন্স প্যাটার্ন এবং প্যারামিটার কম্বিনেশন স্বয়ংক্রিয়ভাবে শনাক্ত করতে মেশিন লার্নিং পদ্ধতি প্রয়োগ করা যেতে পারে। ঐতিহাসিক ডেটাতে মডেল প্রশিক্ষণের মাধ্যমে, ডাইভারজেন্স বিচারের যথার্থতা এবং দৃঢ়তা উন্নত করা যেতে পারে এবং প্যারামিটার সেটিংয়ে বিষয়গততা কমানো যেতে পারে।

-

রিস্ক প্যারিটি অ্যালোকেশন: বিভিন্ন ডাইভারজেন্স টাইপের ঐতিহাসিক সাফল্যের হারের উপর ভিত্তি করে বিভিন্ন পজিশন সাইজ বরাদ্দ করার কথা বিবেচনা করা যেতে পারে। উচ্চতর সাফল্যের হারের ডাইভারজেন্স টাইপের জন্য বেশি মূলধন বরাদ্দ করা এবং কম নির্ভরযোগ্য ডাইভারজেন্সের জন্য সাবধানে মূলধন বরাদ্দ করা, যাতে সামগ্রিক মূলধন দক্ষতা উন্নত হয়।

সারসংক্ষেপ

RSI মাল্টি-সিগন্যাল ডায়নামিক ট্রেন্ড কোয়ান্টিটেটিভ স্ট্র্যাটেজি হল একটি RSI প্রযুক্তিগত সূচক-ভিত্তিক ব্যাপক কোয়ান্ট ট্রেডিং সিস্টেম। RSI এবং মূল্যের মধ্যে ডাইভারজেন্স সম্পর্ক সনাক্ত করে, একাধিক এন্ট্রি শর্ত এবং নমনীয় প্রস্থান প্রক্রিয়ার সাথে মিলিয়ে, এটি ওভারসল্ড বাজারের পরিবেশে দক্ষ লং অপারেশন অর্জন করে। এই কৌশলটির প্রধান শক্তি হল এর বহু-মাত্রিক সংকেত ফিল্টারিং সিস্টেম এবং সম্পূর্ণ ঝুঁকি নিয়ন্ত্রণ প্রক্রিয়া, যা তুলনামূলকভাবে উচ্চ জয়ের হার বজায় রাখার পাশাপাশি একক ট্রেডের ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করে।

কৌশলটির প্রধান ঝুঁকি একটি একক সূচকের উপর নির্ভরতা এবং প্যারামিটার সংবেদনশীলতা থেকে আসে। ভবিষ্যতের অপ্টিমাইজেশনের দিক মাল্টি-টাইমফ্রেম বিশ্লেষণ, অভিযোজিত প্যারামিটার সমন্বয় এবং মাল্টি-ইনডিকেটর সম্মিলিত সিদ্ধান্ত গ্রহণের উপর জোর দেওয়া উচিত। এই অপ্টিমাইজেশনের মাধ্যমে, কৌশলের দৃঢ়তা এবং অভিযোজন ক্ষমতা আরও উন্নত করা যেতে পারে, যাতে এটি আরও বেশি বাজারের পরিবেশে স্থিতিশীল কর্মক্ষমতা বজায় রাখতে পারে।

কোয়ান্ট ট্রেডারদের জন্য, এই কৌশলটি RSI ডাইভারজেন্স ট্রেডিং বোঝার এবং প্রয়োগ করার জন্য একটি সম্পূর্ণ কাঠামো প্রদান করে। এটি একটি স্বাধীন ট্রেডিং সিস্টেম হিসাবে বা আরও জটিল সিস্টেমের একটি উপাদান হিসাবে অন্যান্য কৌশলগুলির সাথে পরিপূরক হিসাবে ব্যবহার করা যেতে পারে। ক্রমাগত প্যারামিটার অপ্টিমাইজেশন এবং ঝুঁকি ব্যবস্থাপনার উন্নতির মাধ্যমে, কৌশলটি দীর্ঘমেয়াদী ট্রেডিংয়ে স্থিতিশীল ঝুঁকি-সামঞ্জস্যপূর্ণ রিটার্ন অর্জনের সম্ভাবনা রাখে।

- 1