ওভারভিউ

এই কোয়ান্টিটেটিভ ট্রেডিং কৌশলটি একটি ব্যাপক মোমেন্টাম ট্রেডিং সিস্টেম, যা বাজারের প্রবণতা এবং এন্ট্রির সময় চিহ্নিত করতে একাধিক টেকনিক্যাল ইন্ডিকেটরকে একত্রিত করে। কৌশলটি তিনটি মূল উপাদানের উপর ভিত্তি করে তৈরি: ট্রেডিং ভলিউমের হঠাৎ বৃদ্ধি, রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) এবং মুভিং এভারেজ কনভার্জেন্স ডাইভারজেন্স (MACD), পাশাপাশি স্লো মুভিং এভারেজ (Slow MA) একটি সামগ্রিক ট্রেন্ড ফিল্টার হিসেবে ব্যবহার করে। এই মাল্টি-ইন্ডিকেটর সমন্বয় পদ্ধতির লক্ষ্য হল শক্তিশালী মোমেন্টাম এবং বর্ধিত ট্রেডিং ভলিউম সহ মূল্যের প্রবণতা পরিবর্তনগুলিকে ধরা, যার মাধ্যমে সিগন্যালের গুণমান এবং ট্রেডিং সাফল্যের হার উন্নত করা যায়।

কৌশলের নীতি

কৌশলটি একটি বহুস্তরীয় সিগন্যাল নিশ্চিতকরণ সিস্টেমের উপর ভিত্তি করে কাজ করে, যেখানে প্রতিটি উপাদানের নির্দিষ্ট কাজ রয়েছে:

-

প্রবণতা সনাক্তকরণ: স্লো মুভিং এভারেজ (SMA 200) এর মাধ্যমে সামগ্রিক বাজারের প্রবণতা নির্ধারণ করা হয়। যখন দাম SMA-এর উপরে থাকে তখন তা ঊর্ধ্বমুখী প্রবণতা হিসেবে বিবেচিত হয়, আর নিচে থাকলে অধঃমুখী প্রবণতা। এটি অন্যান্য সকল সিগন্যালের জন্য একটি মৌলিক বাজার পরিবেশ ফিল্টার প্রদান করে।

-

ভলিউম নিশ্চিতকরণ: কৌশলটির জন্য বর্তমান ট্রেডিং ভলিউমকে গত ২০ দিনের (সামঞ্জস্যযোগ্য) মুভিং এভারেজ ভলিউমের ১.২ গুণ হতে হবে। এটি নিশ্চিত করে যে ট্রেডিং কেবলমাত্র তখনই করা হয় যখন বাজারে পর্যাপ্ত অংশগ্রহণ থাকে, যা মূল্যের গতিবিধির কার্যকারিতা নিশ্চিত করতে সাহায্য করে।

-

মোমেন্টাম মূল্যায়ন: বাজারের মোমেন্টামের দিক পরিমাপ করতে RSI ইন্ডিকেটর (ডিফল্ট ১৪ পিরিয়ড) ব্যবহার করা হয়। RSI ৫০-এর উপরে থাকলে ঊর্ধ্বমুখী মোমেন্টাম, আর নিচে থাকলে অধঃমুখী মোমেন্টাম নির্দেশ করে। এটি মূল্যের দিকের নিশ্চিতকরণ সিগন্যাল প্রদান করে।

-

সঠিক এন্ট্রি: MACD ইন্ডিকেটরের ক্রসওভার সিগন্যাল (দ্রুত রেখা ও ধীর রেখা) এর মাধ্যমে ট্রেডিংয়ের সঠিক সময় নির্ধারণ করা হয়। MACD যখন সিগন্যাল লাইনের উপরে ক্রস করে তখন লং সিগন্যাল, আর নিচে ক্রস করলে শর্ট সিগন্যাল তৈরি হয়।

-

ট্রেড কন্ট্রোল লজিক: কৌশলটি একটি বুদ্ধিমান ট্রেড কন্ট্রোল সিস্টেম বাস্তবায়ন করে, যা একই দিকে ধারাবাহিকভাবে পজিশন খুলতে বাধা দেয় এবং নিশ্চিত করে যে প্রতিটি সিগন্যাল একটি দিক থেকে অন্যদিকে পরিবর্তিত হচ্ছে। এই মেকানিজম ভুল সিগন্যাল এবং অতিরিক্ত ট্রেডিং কমাতে সাহায্য করে।

লং সিগন্যালের জন্য শর্ত: দাম স্লো MA-এর উপরে + RSI মিডলাইনের উপরে + MACD ঊর্ধ্বমুখী ক্রস + ভলিউমের হঠাৎ বৃদ্ধি।

শর্ট সিগন্যালের জন্য শর্ত: দাম স্লো MA-এর নিচে + RSI মিডলাইনের নিচে + MACD অধঃমুখী ক্রস + ভলিউমের হঠাৎ বৃদ্ধি।

কৌশলের সুবিধা

-

একাধিক নিশ্চিতকরণ প্রক্রিয়া: একাধিক ইন্ডিকেটরের সামঞ্জস্যপূর্ণ নিশ্চিতকরণ প্রয়োজন করে মিথ্যা সিগন্যাল কমায়। এই "ঐকমত্য" পদ্ধতি ট্রেডের নির্ভরযোগ্যতা বাড়ায়।

-

ট্রেন্ড ফলোয়িং ও মোমেন্টামের সমন্বয়: কৌশলটি দীর্ঘমেয়াদী প্রবণতা (স্লো MA-এর মাধ্যমে) এবং স্বল্পমেয়াদী মোমেন্টাম (RSI ও MACD-এর মাধ্যমে) উভয়কেই বিবেচনা করে, যা ভিন্ন সময় ফ্রেমে একটি ভারসাম্যপূর্ণ দৃষ্টিভঙ্গি প্রদান করে।

-

ভলিউম যাচাইকরণ: নিশ্চিতকরণ ফ্যাক্টর হিসেবে ভলিউম ব্যবহার বাস্তব বাজারের মুভমেন্ট শনাক্ত করতে সাহায্য করে, কম লিকুইডিটি পরিবেশে এলোমেলো ওঠানামা নয়।

-

অতিরিক্ত ট্রেডিং প্রতিরোধ: অল্টারনেটিং সিগন্যাল কন্ট্রোল লজিকের মাধ্যমে, কৌশলটি একই দিকে ধারাবাহিক সিগন্যাল এড়িয়ে চলে, যা অপ্রয়োজনীয় ট্রেডিং এবং সংশ্লিষ্ট খরচ কমায়।

-

ব্যাপক বাজার উপযোগিতা: প্যারামিটার সামঞ্জস্যের মাধ্যমে কৌশলটি বিভিন্ন বাজার এবং সময় চক্রের সাথে খাপ খাইয়ে নিতে পারে, উচ্চ-অস্থিরতা থেকে নিম্ন-অস্থিরতা বাজার পর্যন্ত।

-

স্পষ্ট ভিজুয়াল ফিডব্যাক: কৌশলটি স্বজ্ঞাত চার্ট মার্কার প্রদান করে, যা ট্রেডারদের সহজেই সিগন্যাল এবং প্রবণতার পরিবর্তন চিহ্নিত করতে সাহায্য করে।

কৌশলের ঝুঁকি

-

প্যারামিটার সংবেদনশীলতা: কৌশলটি একাধিক সামঞ্জস্যযোগ্য প্যারামিটার যেমন RSI দৈর্ঘ্য, MACD প্যারামিটার এবং ভলিউম মাল্টিপল-এর উপর নির্ভর করে। অনুপযুক্ত প্যারামিটার সেটিং অপ্রত্যাশিত ফলাফল বা অতিরিক্ত অপ্টিমাইজেশন সৃষ্টি করতে পারে। এই ঝুঁকি কমাতে, একাধিক বাজার পরিবেশে প্যারামিটার রোবাস্টনেস টেস্টিং করা উচিত।

-

ল্যাগিং সমস্যা: মুভিং এভারেজ ব্যবহার করে এমন সকল কৌশলই কিছু মাত্রায় ল্যাগের সম্মুখীন হয়। বিশেষ করে ২০০ পিরিয়ড স্লো MA ব্যবহার করলে প্রবণতা পরিবর্তনের পয়েন্টে সিগন্যাল বিলম্ব হতে পারে। এই ল্যাগ কমাতে ছোট MA পিরিয়ড বা ডায়নামিক MA দৈর্ঘ্য ব্যবহার করা যেতে পারে।

-

বাজার পরিবেশ নির্ভরতা: কৌশলটি স্পষ্ট প্রবণতাযুক্ত বাজারে সবচেয়ে ভালো কাজ করে, কিন্তু সাইডওয়েজ বা উচ্চ-অস্থিরতা কিন্তু দিকবিহীন বাজারে খারাপ পারফর্ম করতে পারে। প্রতিকূল বাজার অবস্থায় ট্রেডিং কমাতে বা বন্ধ করতে একটি বাজার পরিবেশ সনাক্তকরণ মেকানিজম যুক্ত করার পরামর্শ দেওয়া হয়।

-

ট্রেডিং ফ্রিকোয়েন্সি সমস্যা: কিছু বাজার অবস্থায় কৌশলটি অত্যধিক বা অপর্যাপ্ত সিগন্যাল উৎপন্ন করতে পারে। ট্রেডিং ফ্রিকোয়েন্সি অপ্টিমাইজ করতে সময় ফিল্টার বা সিগন্যাল নিশ্চিতকরণ মেকানিজম যুক্ত করা যেতে পারে।

-

মিথ্যা ব্রেকআউট ঝুঁকি: ভলিউম নিশ্চিতকরণ থাকলেও বাজারে মিথ্যা ব্রেকআউট ঘটতে পারে। মিথ্যা ব্রেকআউটের প্রভাব কমাতে মূল্যের প্যাটার্ন বা সাপোর্ট/রেজিস্ট্যান্স লেভেল বিশ্লেষণের মতো অতিরিক্ত নিশ্চিতকরণ প্রক্রিয়া যুক্ত করার কথা বিবেচনা করা যেতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

ডায়নামিক প্যারামিটার অ্যাডজাস্টমেন্ট: বর্তমান কৌশল নির্দিষ্ট প্যারামিটার সেটিং ব্যবহার করে। বাজারের অস্থিরতা বা প্রবণতার শক্তির উপর ভিত্তি করে ডায়নামিক প্যারামিটার অ্যাডজাস্টমেন্ট মেকানিজম বাস্তবায়ন করা যেতে পারে। উদাহরণস্বরূপ, উচ্চ-অস্থিরতা পরিবেশে RSI থ্রেশহোল্ড বাড়ানো বা ভলিউম মাল্টিপল প্রয়োজনীয়তা কমানো যেতে পারে।

-

স্টপ লস ও টেক প্রফিট মেকানিজম যোগ করা: বর্তমান কৌশল পজিশন বন্ধ করতে সিগন্যাল রিভার্সালের উপর নির্ভর করে। রিস্ক ম্যানেজমেন্ট-ভিত্তিক স্টপ লস এবং লাভ লক্ষ্য-ভিত্তিক টেক প্রফিট যোগ করা যেতে পারে, যাতে একক ট্রেডের রিস্ক-রিওয়ার্ড রেশিও ভালোভাবে নিয়ন্ত্রণ করা যায়।

-

সিগন্যাল ফিল্টার অপ্টিমাইজেশন: নির্দিষ্ট বাজার সময় পরিহার করা বা ক্যান্ডেলস্টিক প্যাটার্ন বিবেচনার মতো সময় ফিল্টার বা মূল্যের প্যাটার্ন ফিল্টার যোগ করে সিগন্যালের গুণমান উন্নত করা যেতে পারে।

-

বাজার রেঞ্জ সনাক্তকরণ সংযুক্ত করা: বাজার ট্রেন্ডিং অবস্থায় আছে নাকি রেঞ্জ-বাউন্ড অবস্থায় আছে তা সনাক্ত করার জন্য একটি মেকানিজম যোগ করা, এবং সেই অনুযায়ী কৌশলের আচরণ সামঞ্জস্য করা। রেঞ্জ বাজারে আরও রক্ষণশীল ট্রেডিং পদ্ধতি বা সম্পূর্ণরূপে ট্রেডিং এড়ানো যেতে পারে।

-

মেশিন লার্নিং উন্নতি: প্যারামিটার নির্বাচন বা সিগন্যাল জেনারেশন প্রক্রিয়া অপ্টিমাইজ করতে মেশিন লার্নিং অ্যালগরিদম ব্যবহার করার কথা বিবেচনা করা যেতে পারে। সর্বোত্তম প্যারামিটার কম্বিনেশন শনাক্ত করতে বা পরবর্তী মূল্যের গতিবিধির সম্ভাবনা সরাসরি পূর্বাভাস দিতে মডেল প্রশিক্ষণ দেওয়া যেতে পারে।

-

রিস্ক এক্সপোজার ম্যানেজমেন্ট: বাজারের অস্থিরতা বা কৌশলের সাম্প্রতিক পারফরম্যান্সের উপর ভিত্তি করে পজিশন সাইজের গতিশীল সমন্বয় বাস্তবায়ন করা, অনুকূল অবস্থায় এক্সপোজার বাড়ানো এবং উচ্চ অনিশ্চয়তায় কমানো।

সারসংক্ষেপ

এই মাল্টি-মোমেন্টাম ক্রসওভার ট্রেন্ড স্ট্র্যাটেজি একটি ব্যাপক টেকনিক্যাল বিশ্লেষণ পদ্ধতির প্রতিনিধিত্ব করে, যা ভলিউম, RSI মোমেন্টাম এবং MACD সিগন্যালকে একীভূত করে, ট্রেন্ড পরিবেশের প্রেক্ষাপটে উচ্চ-মানের ট্রেডিং সুযোগ খোঁজে। এর মূল শক্তি বহুস্তরীয় নিশ্চিতকরণ প্রক্রিয়া এবং ট্রেন্ড ফিল্টারিং সিস্টেমের মধ্যে নিহিত, যা মিথ্যা সিগন্যাল কমাতে এবং ট্রেডিং সাফল্যের হার বাড়াতে সাহায্য করে।

যদিও কৌশলটিতে প্যারামিটার সংবেদনশীলতা এবং বাজার পরিবেশ নির্ভরতার মতো সহজাত ঝুঁকি রয়েছে, তবে প্রস্তাবিত অপ্টিমাইজেশন দিকনির্দেশনার মাধ্যমে (যেমন ডায়নামিক প্যারামিটার অ্যাডজাস্টমেন্ট, স্টপ লস/টেক প্রফিট মেকানিজম এবং বাজার অবস্থা সনাক্তকরণ) এর অভিযোজনযোগ্যতা এবং স্থিতিশীলতা উল্লেখযোগ্যভাবে উন্নত করা সম্ভব। বিশেষ করে, মেশিন লার্নিং প্রযুক্তি এবং রিস্ক এক্সপোজার ম্যানেজমেন্ট একীভূত করলে কৌশলটিকে আরও উন্নত স্তরে নিয়ে যাওয়া যায়।

সামগ্রিকভাবে, এই কৌশলটি মধ্যম থেকে দীর্ঘমেয়াদী ট্রেন্ড ট্রেডারদের জন্য একটি কাঠামোবদ্ধ ফ্রেমওয়ার্ক প্রদান করে, পাশাপাশি টেকনিক্যাল বিশ্লেষণের একাধিক মূল উপাদানকে একত্রিত করে। উপযুক্ত প্যারামিটার সমন্বয় এবং প্রস্তাবিত অপ্টিমাইজেশনের মাধ্যমে, এটি বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে পারে এবং কোয়ান্টিটেটিভ ট্রেডিং সিস্টেমের একটি কার্যকরী উপাদান হয়ে উঠতে পারে।

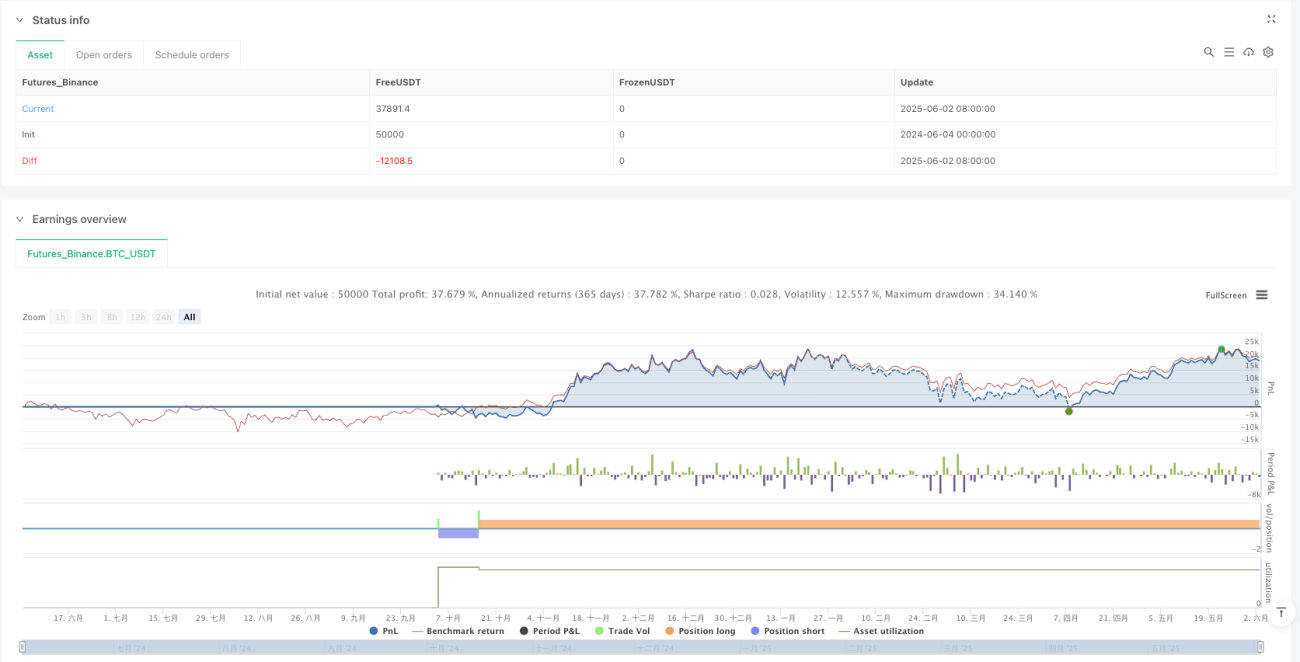

/*backtest

start: 2024-06-04 00:00:00

end: 2025-06-03 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// Robert van Delden

//@version=5

strategy("Momentum Strategy", overlay=true, margin_long=100, margin_short=100, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1)

- 1