সংক্ষিপ্ত বিবরণ

এই কৌশলটি একটি বহু-সময় ফ্রেম বিশ্লেষণের উপর ভিত্তি করে তৈরি একটি পরিমাণগত ট্রেডিং সিস্টেম, যা প্রধানত MACD সূচক, RSI সূচক, VWAP গড় এবং ATR অস্থিরতা ফিল্টার ব্যবহার করে 30 মিনিট এবং 1 ঘন্টার সময় ফ্রেমে সম্মিলিত সংকেতের মাধ্যমে ট্রেড কার্যকর করে। কৌশলটি একই সাথে লং এবং শর্ট উভয় পজিশন সাপোর্ট করে। বিভিন্ন সময় ফ্রেমের প্রযুক্তিগত সূচকের ক্রস সংকেত নিশ্চিতকরণ এবং অস্থিরতার শর্ত ফিল্টারিংয়ের মাধ্যমে ট্রেডের গুণমান উন্নত করে। কৌশলটিতে নির্দিষ্ট শতাংশের লাভ-লোকসান বন্ধ করার ব্যবস্থা রয়েছে এবং পাশাপাশি প্রযুক্তিগত সূচক বিপরীত হলে ট্রেড থেকে বেরিয়ে আসার ব্যবস্থাও রয়েছে, যার লক্ষ্য মধ্যম থেকে স্বল্পমেয়াদী মূল্যের ওঠানামা ধরা।

কৌশলের নীতি

এই কৌশলের মূল নীতি হল বহু স্তরের শর্ত নিশ্চিতকরণের মাধ্যমে নিম্নমানের সংকেত ফিল্টার করা। এর মধ্যে কয়েকটি মূল উপাদান রয়েছে:

-

বহু-সময় ফ্রেম MACD ক্রস সংকেত:

- 30 মিনিটের চার্টে MACD (12,26,9) ব্যবহার করে প্রধান এন্ট্রি সংকেত শনাক্ত করা

- ঐচ্ছিকভাবে 1 ঘন্টার MACD ট্রেন্ড নিশ্চিতকরণ শর্ত হিসাবে ব্যবহার করা যেতে পারে

-

RSI ওভারবট/ওভারসোল্ড ফিল্টার:

- লং এর জন্য 30 মিনিটের RSI > 55 প্রয়োজন

- শর্ট এর জন্য 30 মিনিটের RSI < 45 প্রয়োজন

- 1 ঘন্টার RSI অতিরিক্ত ট্রেন্ড নিশ্চিতকরণ হিসাবে ব্যবহৃত হয়

-

দ্বৈত VWAP মূল্য অবস্থান নিশ্চিতকরণ:

- লং এর জন্য 30 মিনিট এবং 1 ঘন্টা উভয়ের VWAP-এর উপরে মূল্য থাকতে হবে

- শর্ট এর জন্য 30 মিনিট এবং 1 ঘন্টা উভয়ের VWAP-এর নিচে মূল্য থাকতে হবে

-

অস্থিরতা ফিল্টার:

- 30 মিনিটের চার্টে ATR (14) এর 20-পিরিয়ড গড়ের সাথে তুলনা ব্যবহার করা হয়

- বর্তমান অস্থিরতা তার গড় মানের সমান বা বেশি হলেই এন্ট্রি করা হয়, কম অস্থিরতার পরিবেশে মিথ্যা সংকেত এড়ানো হয়

-

বহু-স্তরীয় প্রস্থান প্রক্রিয়া:

- নির্দিষ্ট শতাংশ লাভ (1.5%) এবং লোকসান বন্ধ (0.5%)

- 30 মিনিটের MACD বিপরীত ক্রসে প্রস্থান

- 1 ঘন্টার MACD ট্রেন্ড বিপরীতে প্রস্থান

এই বহু-স্তরীয় শর্ত ফিল্টারিং এবং নিশ্চিতকরণের মাধ্যমে, কৌশলটি সুনির্দিষ্ট দিকনির্দেশনা সহ মধ্যম থেকে স্বল্পমেয়াদী ওঠানামা ধরতে চায়, একই সাথে নিম্নমানের সংকেত ফিল্টার করে এবং জেতার হার ও লাভ-লোকসান অনুপাত উন্নত করে।

সুবিধা বিশ্লেষণ

-

বহু-সময় ফ্রেম নিশ্চিতকরণ: 30 মিনিট এবং 1 ঘন্টার সময় ফ্রেমের সংকেত একত্রিত করে, কৌশলটি প্রকৃত ট্রেন্ড আরও ভালভাবে শনাক্ত করতে পারে এবং মিথ্যা সংকেতের প্রভাব কমাতে পারে। বিশেষত, 1 ঘন্টার MACD ট্রেন্ড নিশ্চিতকরণ ফাংশন বড় ট্রেন্ডের বিপরীতে ট্রেড এড়াতে সহায়তা করে।

-

অস্থিরতা অভিযোজনযোগ্যতা: ATR অস্থিরতা ফিল্টার নিশ্চিত করে যে কৌশলটি বাজারে পর্যাপ্ত গতিশক্তি থাকলেই এন্ট্রি করে, কম অস্থিরতার পরিসরে ট্রেড এড়িয়ে চলে। এটি কার্যকরভাবে মৃত অঞ্চলের দোলনের ঝুঁকি হ্রাস করে।

-

নমনীয় প্রস্থান প্রক্রিয়া: কৌশলটিতে শুধুমাত্র নির্দিষ্ট লাভ-লোকসান বন্ধই নয়, সূচকের বিপরীতের উপর ভিত্তি করে গতিশীল প্রস্থান প্রক্রিয়াও রয়েছে। এটি নিশ্চিত করে যে দাম লাভের লক্ষ্যে না পৌঁছালেও বাজার বিপরীত হতে শুরু করলে সময়মতো বেরিয়ে আসা যায়, লাভ সুরক্ষিত হয়।

-

দ্বৈত মূল্য অবস্থান নিশ্চিতকরণ: লং এর জন্য মূল্য একই সাথে দুই সময় ফ্রেমের VWAP-এর উপরে এবং শর্ট এর জন্য নিচে থাকতে হবে। এটি মূল্যের গতি এবং দিকনির্দেশনা আরও নিশ্চিত করে, মিথ্যা ব্রেকআউট হ্রাস করে।

-

অন্তর্নির্মিত ঝুঁকি ব্যবস্থাপনা: কৌশলটিতে লোকসান বন্ধের ব্যবস্থা এবং পজিশন ম্যানেজমেন্ট (ডিফল্টভাবে প্রতি ট্রেডে অ্যাকাউন্ট ইক্যুইটির 5% ব্যবহার করা) থাকায়, এটি প্রতি ট্রেডের ঝুঁকি এক্সপোজার নিয়ন্ত্রণ এবং মূলধন সুরক্ষায় সহায়তা করে।

ঝুঁকি বিশ্লেষণ

-

কম জেতার হারের চ্যালেঞ্জ: কোডের মন্তব্যে যেমন উল্লেখ করা হয়েছে, কৌশলটির জেতার হার তুলনামূলকভাবে কম হতে পারে। এর কারণ, বহু-স্তরীয় শর্ত ফিল্টারিং সংকেতের গুণমান উন্নত করলেও ট্রেডের ফ্রিকোয়েন্সি উল্লেখযোগ্যভাবে হ্রাস করে, যার ফলে নমুনার আকার ছোট হয় এবং পরিসংখ্যানগত তাৎপর্য সীমিত হয়।

-

প্যারামিটার সংবেদনশীলতা: কৌশলটিতে MACD দৈর্ঘ্য, RSI থ্রেশহোল্ড, ATR ফিল্টার প্যারামিটার ইত্যাদি সহ একাধিক সমন্বয়যোগ্য প্যারামিটার ব্যবহার করা হয়েছে। এই প্যারামিটারগুলির সামান্য পরিবর্তন কৌশলের কার্যকারিতায় উল্লেখযোগ্য প্রভাব ফেলতে পারে, যার ফলে অতিরিক্ত অপ্টিমাইজেশনের ঝুঁকি রয়েছে।

-

নির্দিষ্ট শতাংশ লাভ-লোকসান বন্ধের সীমাবদ্ধতা: সব বাজার পরিবেশের জন্য একই লাভ (1.5%) এবং লোকসান বন্ধ (0.5%) অনুপাত ব্যবহার বিভিন্ন অস্থিরতা পরিবেশের সাথে খাপ খাইয়ে নিতে ব্যর্থ হতে পারে। উচ্চ অস্থিরতার বাজারে স্টপ লস খুব টাইট; কম অস্থিরতার বাজারে টেক প্রফিট খুব দূরে হতে পারে।

-

বহু-সময় ফ্রেমের পিছিয়ে থাকা প্রবণতা: দীর্ঘ সময় ফ্রেমের (যেমন 1 ঘন্টা) সংকেত নিশ্চিতকরণ হিসাবে ব্যবহার করলে পিছিয়ে আসতে পারে, যার ফলে এন্ট্রির সুযোগ মিস বা প্রস্থানে বিলম্ব হতে পারে।

-

বাজার পরিবেশের সাথে খাপ খাইয়ে নেওয়ার ক্ষমতার অভাব: কৌশলটিতে বিভিন্ন বাজার পরিবেশ (ট্রেন্ড/দোলন) আলাদা করার প্রক্রিয়া অন্তর্ভুক্ত নয়, নির্দিষ্ট বাজার পরিস্থিতিতে এটি খারাপ পারফর্ম করতে পারে।

সমাধান:

- ATR বা অন্যান্য অস্থিরতা সূচকের উপর ভিত্তি করে অভিযোজিত লাভ-লোকসান বন্ধের প্রক্রিয়া চালু করার কথা বিবেচনা করুন

- বিভিন্ন অবস্থার অধীনে কৌশলের প্যারামিটার বা ট্রেডিং লজিক সামঞ্জস্য করার জন্য বাজার পরিবেশ শনাক্তকরণ মডিউল যুক্ত করুন

- অতিরিক্ত অপ্টিমাইজেশন এড়াতে আরও কঠোর ব্যাকটেস্ট এবং ফরোয়ার্ড টেস্টিং যাচাইকরণ বাস্তবায়ন করুন

- সংকেতের গুণমান আরও উন্নত করতে সময় ফিল্টার বা ট্রেন্ড শক্তি ফিল্টারের মতো ট্রেড ফিল্টারিং শর্ত যুক্ত করার কথা বিবেচনা করুন

অপ্টিমাইজেশনের দিকনির্দেশনা

-

গতিশীল লাভ-লোকসান বন্ধ অপ্টিমাইজেশন: নির্দিষ্ট শতাংশের লাভ-লোকসান বন্ধকে ATR-ভিত্তিক গতিশীল মানে পরিবর্তন করুন, যেমন স্টপ লসের জন্য 1.5×ATR এবং টেক প্রফিটের জন্য 3×ATR ব্যবহার করুন। এটি কৌশলটিকে বিভিন্ন বাজারের অস্থিরতা পরিবেশের সাথে আরও ভালভাবে খাপ খাইয়ে নিতে সাহায্য করবে, উচ্চ অস্থিরতার সময়ে আরও শিথিল স্টপ লস এবং কম অস্থিরতার সময়ে টাইট টেক প্রফিট লক্ষ্য প্রদান করবে।

-

বাজার পরিবেশ শ্রেণিবিন্যাস: ট্রেন্ড মার্কেট এবং রেঞ্জ-বাউন্ড মার্কেট আলাদা করার জন্য বাজার পরিবেশ শনাক্তকরণ প্রক্রিয়া চালু করুন। ADX, বোলিঞ্জার ব্যান্ডের প্রস্থ বা দীর্ঘমেয়াদী মুভিং এভারেজের সাথে মূল্যের সম্পর্ক ব্যবহার করে বাজারের অবস্থা শনাক্ত করা যায় এবং সেই অনুযায়ী কৌশলের প্যারামিটার সামঞ্জস্য করা বা ট্রেডিং লজিক সম্পূর্ণভাবে পরিবর্তন করা যায়।

-

এন্ট্রি সময় অপ্টিমাইজেশন: বর্তমান কৌশলে MACD ক্রস ঘটার বর্তমান ক্যান্ডেলে এন্ট্রি করায় স্লিপেজ বা এক্সিকিউশন বিলম্ব হতে পারে। ক্রস নিশ্চিত হওয়ার পরের ক্যান্ডেলের ওপেনে এন্ট্রি করার কথা বিবেচনা করুন, অথবা নির্দিষ্ট মূল্য এলাকায় ভাল এক্সিকিউশন মূল্য পাওয়ার জন্য লিমিট অর্ডার সেট করুন।

-

টাইম ফিল্টার: নির্দিষ্ট অদক্ষ ট্রেডিং সেশনের সময় এড়াতে ট্রেডিং টাইম ফিল্টার যুক্ত করুন। উদাহরণস্বরূপ, এশিয়ান সেশনের শেষের দিকে বা ইউরোপ ও আমেরিকার সেশন পরিবর্তনের সময় কম তারল্য বা অনিয়মিত অস্থিরতার মতো সময়ে ট্রেড এড়িয়ে চলা যেতে পারে।

-

সূচক প্যারামিটার অভিযোজন: সাম্প্রতিক বাজারের অস্থিরতা বা চক্রের উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে সামঞ্জস্য করার জন্য MACD, RSI এবং ATR এর প্যারামিটারগুলিকে অভিযোজিত মান হিসাবে ডিজাইন করুন। যেমন, উচ্চ অস্থিরতার বাজারে ছোট MACD প্যারামিটার এবং কম অস্থিরতার বাজারে দীর্ঘ প্যারামিটার ব্যবহার করা যেতে পারে।

-

সংকেত শক্তি গ্রেডিং: এন্ট্রি সংকেতের জন্য শক্তি স্কোরিং সিস্টেম তৈরি করুন, একাধিক কারণের (যেমন MACD হিস্টোগ্রামের আকার, RSI বিচ্যুতি, VWAP দূরত্ব ইত্যাদি) উপর ভিত্তি করে সংকেত স্কোর করুন এবং শুধুমাত্র নির্দিষ্ট থ্রেশহোল্ড অতিক্রমকারী ট্রেড কার্যকর করুন বা সংকেত শক্তি অনুযায়ী পজিশনের আকার গতিশীলভাবে সামঞ্জস্য করুন।

-

মেশিন লার্নিং বর্ধিতকরণ: কোন সংকেতগুলি বেশি লাভজনক ট্রেড তৈরি করতে পারে তা ভবিষ্যদ্বাণী করতে মেশিন লার্নিং মডেল চালু করুন, ঐতিহাসিক ডেটার উপর ভিত্তি করে মডেল প্রশিক্ষণ দিয়ে সবচেয়ে মূল্যবান প্যাটার্ন কম্বিনেশন শনাক্ত করুন। এটি কৌশলের অভিযোজনযোগ্যতা এবং জেতার হার উন্নত করতে পারে।

এই অপ্টিমাইজেশনের দিকনির্দেশনার লক্ষ্য হল কৌশলের দৃঢ়তা, অভিযোজনযোগ্যতা এবং দীর্ঘমেয়াদী পারফরম্যান্স উন্নত করা, একই সাথে এর মূল লজিক অক্ষত রাখা। এই উন্নতির মাধ্যমে, কৌশলটি বিভিন্ন বাজারের পরিবেশ এবং অবস্থার পরিবর্তন আরও ভালভাবে মোকাবেলা করতে সক্ষম হবে।

সারসংক্ষেপ

বহু-সময় ফ্রেম MACD-RSI ক্রস অস্থিরতা ফিল্টার পরিমাণগত ট্রেডিং কৌশলটি একটি ব্যাপকভাবে ডিজাইন করা ট্রেডিং সিস্টেম যা একাধিক প্রযুক্তিগত সূচক এবং একাধিক সময় ফ্রেমের সংকেত একত্রিত করে উচ্চ-মানের ট্রেডিং সুযোগ শনাক্ত করে। এই কৌশলের মূল শক্তি হল এর বহু-স্তরীয় সংকেত নিশ্চিতকরণ প্রক্রিয়া এবং অন্তর্নির্মিত ঝুঁকি ব্যবস্থাপনা বৈশিষ্ট্য, যা মূল্যের ওঠানামা ধরার সময় ঝুঁকি নিয়ন্ত্রণ করতে সক্ষম করে।

যদিও জেতার হার কম হওয়ার চ্যালেঞ্জ রয়েছে, কৌশলটি গড় লাভজনক ট্রেডের আয় বাড়িয়ে ইতিবাচক প্রত্যাশিত মান বজায় রাখে। প্রস্তাবিত অপ্টিমাইজেশন ব্যবস্থা, বিশেষ করে গতিশীল লাভ-লোকসান বন্ধ, বাজার পরিবেশ শ্রেণিবিন্যাস এবং সংকেত শক্তি গ্রেডিং বাস্তবায়নের মাধ্যমে কৌশলের পারফরম্যান্স আরও উন্নত হওয়ার সম্ভাবনা রয়েছে।

এই কৌশলটি মধ্যম থেকে স্বল্পমেয়াদী ট্রেডারদের জন্য উপযুক্ত, বিশেষ করে যারা প্রযুক্তিগত বিশ্লেষণের উপর ভিত্তি করে পদ্ধতিগত ট্রেডিং পদ্ধতি খুঁজছেন এবং ঝুঁকি ব্যবস্থাপনাকে গুরুত্ব দেন। কৌশলের বহু-শর্ত নিশ্চিতকরণ প্রক্রিয়া ট্রেডের ফ্রিকোয়েন্সি কমালেও প্রতি ট্রেডের গুণমান বাড়ায়, যা "কমই বেশি" ট্রেডিং দর্শনের সাথে সামঞ্জস্যপূর্ণ, পরিমাণের চেয়ে গুণমানকে গুরুত্ব দেয়।

ব্যবহারিক প্রয়োগে, ট্রেডারদের প্রথমে সিমুলেটেড পরিবেশে এই কৌশল পরীক্ষা করার পরামর্শ দেওয়া হয়, বিশেষ করে বিভিন্ন অপ্টিমাইজেশন ব্যবস্থার প্রভাব পরীক্ষা করে দেখুন, তারপর সাবধানে এটি লাইভ ট্রেডিংয়ে প্রয়োগ করুন। একই সাথে, বাজারের অবস্থার পরিবর্তন ক্রমাগত পর্যবেক্ষণ করুন এবং সময়মতো কৌশলের প্যারামিটার সামঞ্জস্য করুন, যা দীর্ঘমেয়াদী স্থিতিশীল কর্মক্ষমতা বজায় রাখতে সাহায্য করবে।

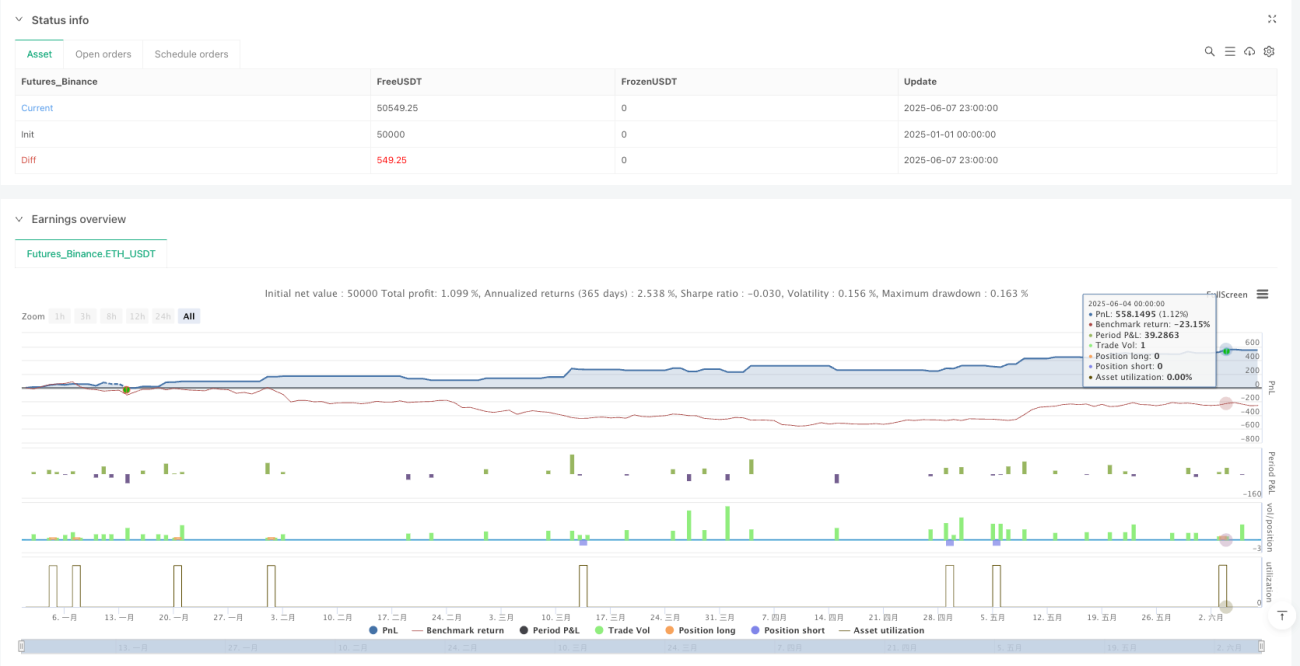

/*backtest

start: 2025-01-01 00:00:00

end: 2025-06-08 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © GentlemanOfTrading

//@version=6- 1