সারসংক্ষেপ

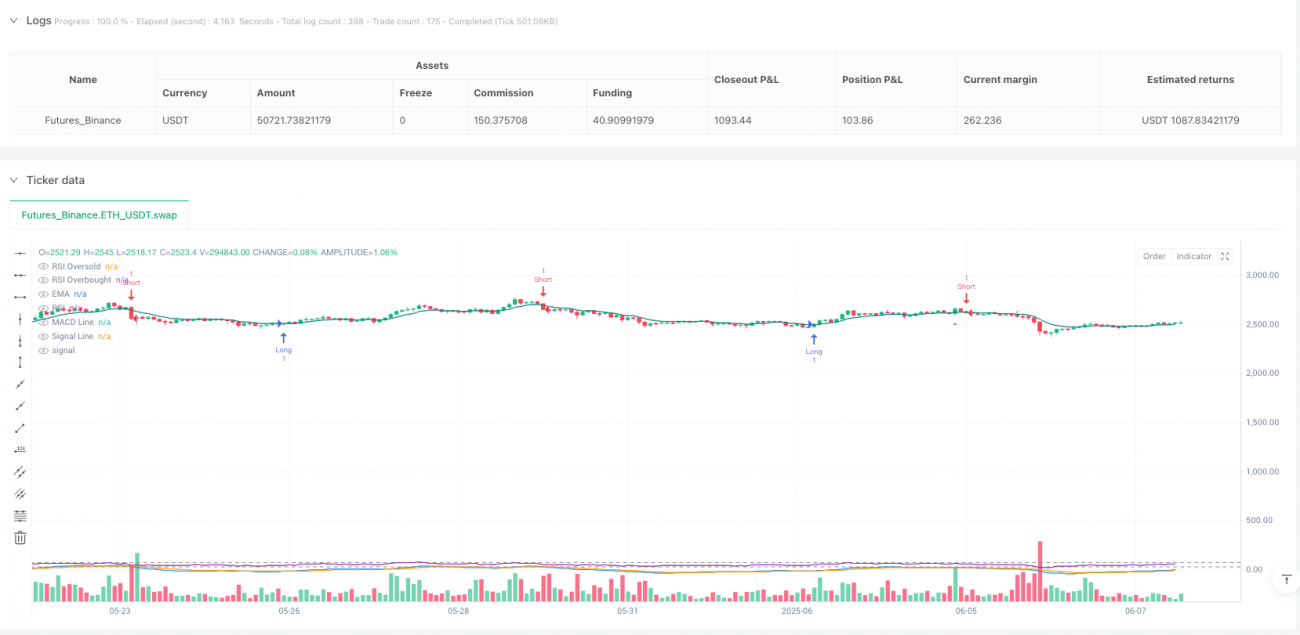

এই কৌশলটি একটি বহু-প্রযুক্তিগত নির্দেশক-ভিত্তিক উচ্চ-ফ্রিকোয়েন্সি ট্রেডিং ব্যবস্থা, যা আপেক্ষিক শক্তি সূচক (RSI), মুভিং এভারেজ কনভারজেন্স ডাইভারজেন্স (MACD), এবং এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA)-এই তিনটি মূল নির্দেশককে সমন্বিত করে এবং একটি অভিযোজিত স্টপ-লস পদ্ধতির মাধ্যমে ঝুঁকি ব্যবস্থাপনা করে। এই কৌশলটি মূলত EMA মূল্য ক্রসওভারকে প্রধান সংকেত হিসেবে ব্যবহার করে, পাশাপাশি RSI-এর ওভারবট/ওভারসোল্ড অঞ্চল এবং MACD লাইন ক্রসওভারকে সহায়ক নিশ্চিতকরণ হিসেবে কাজে লাগিয়ে একটি দক্ষ ট্রেডিং সিদ্ধান্ত ব্যবস্থা গঠন করে। কৌশলটির মূল উদ্দেশ্য হলো বাজারের স্বল্পমেয়াদী ওঠানামা ধরা, যা উচ্চ-ফ্রিকোয়েন্সি ট্রেডিংয়ের জন্য উপযুক্ত এবং সাধারণত উচ্চ অস্থিরতাপূর্ণ বাজার পরিবেশে পরিচালিত হয়।

কৌশলের মূলনীতি

এই কৌশলের মূল নীতি হলো একাধিক নির্দেশকের ক্রসওভার সংকেতের সম্মিলিত নিশ্চিতকরণের মাধ্যমে ট্রেডিং ফ্রিকোয়েন্সি এবং নির্ভুলতা বৃদ্ধি করা:

-

EMA ক্রসওভার প্রধান সংকেত হিসেবে: কৌশলটি ৯-পিরিয়ডের EMA নির্দেশক ব্যবহার করে। যখন মূল্য EMA-কে ঊর্ধ্বমুখীভাবে অতিক্রম করে, তখন ক্রয় সংকেতের ভিত্তি তৈরি হয়; যখন মূল্য EMA-কে নিম্নমুখীভাবে অতিক্রম করে, তখন বিক্রয় সংকেতের ভিত্তি তৈরি হয়।

-

MACD সংকেত নিশ্চিতকরণ: ১২-২৬-৯ প্যারামিটার সেটিংসের MACD নির্দেশক ব্যবহার করা হয়। যখন MACD রেখা সিগন্যাল রেখাকে উপরের দিকে অতিক্রম করে, তখন এটি বুলিশ নিশ্চিতকরণ হিসেবে গণ্য হয়; যখন MACD রেখা সিগন্যাল রেখাকে নিচের দিকে অতিক্রম করে, তখন এটি বেয়ারিশ নিশ্চিতকরণ হিসেবে গণ্য হয়।

-

RSI সীমানা শর্ত মূল্যায়ন: ১৪-পিরিয়ডের RSI নির্দেশক ব্যবহার করে, ওভারসোল্ড স্তর ৩০ এবং ওভারবট স্তর ৭০ নির্ধারণ করা হয়। কৌশলটি ক্রয় শর্তে RSI<৩৫ (শিথিল শর্ত) এবং বিক্রয় শর্তে RSI>৬৫ (শিথিল শর্ত) যুক্ত করে।

-

সংকেত সমন্বয় যুক্তি:

- ক্রয় সংকেত = EMA ক্রয় শর্ত এবং (MACD ক্রয় শর্ত অথবা RSI ওভারসোল্ড অঞ্চলের কাছাকাছি)

- বিক্রয় সংকেত = EMA বিক্রয় শর্ত এবং (MACD বিক্রয় শর্ত অথবা RSI ওভারবট অঞ্চলের কাছাকাছি)

-

অভিযোজিত স্টপ-লস পদ্ধতি: ১৪-পিরিয়ডের ATR নির্দেশকের উপর ভিত্তি করে গতিশীল স্টপ-লস অবস্থান গণনা করা হয়, স্টপ-লস গুণক ২.০ নির্ধারণ করা হয়, যা প্রতিটি লেনদেনের জন্য ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা প্রদান করে।

-

প্রস্থান শর্ত: যখন মূল্য বিপরীত দিকে EMA অতিক্রম করে বা মূল্য ইতিমধ্যে প্রতিকূল দিকের EMA-এর পাশে অবস্থান করে, তখন কৌশলটি বর্তমান অবস্থান থেকে বেরিয়ে আসে।

কৌশলের সুবিধা

-

উচ্চ-ফ্রিকোয়েন্সি ট্রেডিং ডিজাইন: সংকেত সমন্বয়কে সরলীকরণ ও অপ্টিমাইজ করে, কৌশলটি আরও ঘন ঘন ট্রেডিং সংকেত তৈরি করে, যা স্বল্পমেয়াদী ট্রেডারদের জন্য বাজারের ওঠানামা ধরা সহজ করে।

-

বহু-নির্দেশক নিশ্চিতকরণ: তিন ধরনের ভিন্ন প্রযুক্তিগত নির্দেশক (ট্রেন্ড-টাইপ, মোমেন্টাম-টাইপ, অসিলেটর-টাইপ) একত্রিত করে, সংকেতের নির্ভরযোগ্যতা বৃদ্ধি পায় এবং ভুয়া সংকেতের হস্তক্ষেপ হ্রাস পায়।

-

নমনীয় শর্ত সমন্বয়: ক্রয় ও বিক্রয় সংকেতে "প্রধান শর্ত এবং (গৌণ শর্ত ১ অথবা গৌণ শর্ত ২)"-এর যুক্তিগত কাঠামো ব্যবহার করা হয়, যা সংকেতের গুণমান বজায় রেখে সংকেতের ফ্রিকোয়েন্সি বৃদ্ধি করে।

-

অভিযোজিত ঝুঁকি ব্যবস্থাপনা: ATR-ভিত্তিক গতিশীল স্টপ-লস ব্যবহার করে, স্টপ-লস অবস্থান বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে সামঞ্জস্য হয়, যা ঝুঁকি নিয়ন্ত্রণকে আরও নমনীয় এবং কার্যকর করে।

-

প্রতিসম ট্রেডিং কৌশল: ক্রয় ও বিক্রয় শর্ত প্রতিসমভাবে ডিজাইন করা হয়েছে, ফলে কৌশলটি উভয় দিকেই সমানভাবে কার্যকর, যা দ্বি-দিকীয় ট্রেডিংয়ের জন্য উপযুক্ত।

-

স্বজ্ঞাত ভিজুয়ালাইজেশন: কৌশলটি সংকেত ও নির্দেশকের ভিজুয়াল প্রদর্শন প্রদান করে, যা ট্রেডারদের জন্য বিশ্লেষণ ও ট্রেডিং সিদ্ধান্ত অপ্টিমাইজ করা সহজ করে।

কৌশলের ঝুঁকি

-

অতিরিক্ত ট্রেডিংয়ের ঝুঁকি: উচ্চ-ফ্রিকোয়েন্সি কৌশল অতিরিক্ত ট্রেডিং সংকেত তৈরি করতে পারে, যার ফলে লেনদেনের খরচ বেড়ে যেতে পারে, বিশেষ করে পার্শ্ববর্তী বাজারে ঘন ঘন ভুয়া ব্রেকআউট হতে পারে।

- সমাধান: ট্রেডিং ফিল্টার যোগ করার কথা বিবেচনা করা যেতে পারে, যেমন ন্যূনতম ওঠানামার পরিমাণ বা সময় ফিল্টার।

-

স্টপ-লস অবস্থান নির্ধারণের ঝুঁকি: ATR গুণক ২.০-তে নির্ধারিত থাকার কারণে এটি বিভিন্ন বাজার পরিস্থিতিতে যথেষ্ট নমনীয় নাও হতে পারে, কখনও কখনও স্টপ-লস খুব কাছাকাছি বা খুব দূরে সেট হতে পারে।

- সমাধান: বাজারের অস্থিরতা অনুযায়ী ATR গুণক গতিশীলভাবে সামঞ্জস্য করা বা সাপোর্ট-রেজিস্ট্যান্স স্তরের সাথে মিলিয়ে স্টপ-লস নির্ধারণ করা।

-

প্যারামিটার সংবেদনশীলতা: একাধিক প্রযুক্তিগত নির্দেশকের প্যারামিটার সেটিংস কৌশলের কর্মক্ষমতায় গুরুত্বপূর্ণ প্রভাব ফেলে; অনুপযুক্ত প্যারামিটার দুর্বল ফলাফল দিতে পারে।

- সমাধান: সম্পূর্ণ প্যারামিটার অপ্টিমাইজেশন ও ব্যাকটেস্টিং করা এবং নির্দিষ্ট বাজারের জন্য সর্বোত্তম প্যারামিটার সমন্বয় খুঁজে বের করা।

-

বাজার অবস্থার নির্ভরতা: বিভিন্ন বাজার পর্যায়ে (ট্রেন্ড, রেঞ্জ, উচ্চ অস্থিরতা ইত্যাদি) কৌশলের কর্মক্ষমতা ব্যাপকভাবে ভিন্ন হতে পারে।

- সমাধান: বাজার অবস্থা সনাক্তকরণ পদ্ধতি যুক্ত করা, যাতে বিভিন্ন বাজার পরিবেশে কৌশলের প্যারামিটার সামঞ্জস্য করা যায় বা ট্রেডিং স্থগিত রাখা যায়।

-

নির্দেশকের ল্যাগ সমস্যা: সমস্ত প্রযুক্তিগত নির্দেশকের কিছু পরিমাণ ল্যাগ থাকে, যা এন্ট্রি বা এক্সিটের সময় অপর্যাপ্ত হতে পারে।

- সমাধান: মূল্য আচরণ বিশ্লেষণ বা আরও দ্রুততর নির্দেশক যোগ করে ল্যাগের প্রভাব কমানো।

কৌশলের উন্নতির দিকনির্দেশনা

-

গতিশীল প্যারামিটার সমন্বয়:

- বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে RSI-এর ওভারবট/ওভারসোল্ড থ্রেশহোল্ড এবং MACD প্যারামিটার সামঞ্জস্য করা যেতে পারে, যাতে কৌশলটি বিভিন্ন বাজার পরিবেশের সাথে আরও ভালোভাবে খাপ খায়।

- মূলনীতি: উচ্চ অস্থিরতার বাজারে থ্রেশহোল্ড শিথিল করা, কম অস্থিরতার বাজারে থ্রেশহোল্ড কঠোর করা, যাতে সংকেতের গুণমান ও ফ্রিকোয়েন্সি ভারসাম্য বজায় থাকে।

-

বাজার অবস্থা সনাক্তকরণ:

- বাজার অবস্থা সনাক্তকরণ মডিউল যোগ করা, যেমন ADX নির্দেশকের মাধ্যমে ট্রেন্ড শক্তি মূল্যায়ন করা; শক্তিশালী ট্রেন্ড বাজারে ট্রেন্ড অনুসরণে বেশি ঝোঁক দেওয়া, আর রেঞ্জ বাজারে রিভার্সাল সংকেতের দিকে নজর দেওয়া।

- মূলনীতি: বিভিন্ন বাজার অবস্থার জন্য ভিন্ন ট্রেডিং কৌশল উপযোগী; অভিযোজিত সমন্বয় সামগ্রিক কর্মক্ষমতা উন্নত করতে পারে।

-

টাইমফ্রেম সমন্বয়:

- একাধিক টাইমফ্রেম বিশ্লেষণ引入 করা, উচ্চতর টাইমফ্রেম ব্যবহার করে প্রধান ট্রেন্ডের দিক নির্ধারণ করা এবং শুধুমাত্র ট্রেন্ডের দিকেই পজিশন খোলা।

- মূলনীতি: "বড় ট্রেন্ডের অনুসরণ, ছোট ট্রেন্ডের বিপরীতে" এই ট্রেডিং নীতি মেনে চলা, যা জয়ের হার বাড়ায়।

-

লাভ গ্রহণের পদ্ধতি ডিজাইন:

- বর্তমানে শুধুমাত্র স্টপ-লস এবং EMA-ভিত্তিক প্রস্থান পদ্ধতি রয়েছে; ATR-ভিত্তিক গতিশীল লাভ গ্রহণ বা অস্থিরতার উপর ভিত্তি করে আংশিক লাভ বুকিং পদ্ধতি যোগ করা যেতে পারে।

- মূলনীতি: ভালো লাভ গ্রহণের পদ্ধতি লাভ লক করতে এবং কৌশলের ঝুঁকি-প্রত্যাগী অনুপাত উন্নত করতে সাহায্য করে।

-

ভলিউম ফিল্টারিং:

- ট্রেডিং ভলিউম নিশ্চিতকরণ শর্ত যোগ করা; শুধুমাত্র ভলিউম বৃদ্ধির সময়েই সংকেত বৈধ বলে গণ্য করা, যা কম ভলিউমের ভুয়া ব্রেকআউট ফিল্টার করে।

- মূলনীতি: মূল্য পরিবর্তনের সাথে ভলিউমের পরিবর্তন হওয়া উচিত, যা সংকেতের নির্ভরযোগ্যতা যাচাই করতে সাহায্য করে।

-

মেশিন লার্নিং অপ্টিমাইজেশন:

- মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে কৌশলের প্যারামিটার গতিশীলভাবে অপ্টিমাইজ করা বা ট্রেডিং সংকেতের ওজন নির্ধারণের কথা বিবেচনা করা যেতে পারে।

- মূলনীতি: মেশিন লার্নিং প্রচলিত প্রযুক্তিগত বিশ্লেষণে সহজে চিহ্নিত নয় এমন প্যাটার্ন আবিষ্কার করতে পারে, যা কৌশলের অভিযোজন ক্ষমতা বাড়ায়।

সারসংক্ষেপ

উচ্চ-ফ্রিকোয়েন্সি RSI-MACD-EMA সমন্বিত প্রযুক্তিগত বিশ্লেষণ কৌশলটি একটি বহু-প্রযুক্তিগত নির্দেশক-ভিত্তিক ট্রেডিং ব্যবস্থা, যা EMA ক্রসওভারকে প্রধান সংকেত হিসেবে ব্যবহার করে এবং MACD ও RSI-কে নিশ্চিতকরণ হিসেবে যুক্ত করে উচ্চ-ফ্রিকোয়েন্সি ট্রেডিং সিদ্ধান্ত প্রক্রিয়া গঠন করে। এই কৌশলের প্রধান সুবিধা হলো এটি বাজারের স্বল্পমেয়াদী ওঠানামা ঘন ঘন ধরতে সক্ষম, একাধিক নির্দেশকের নিশ্চিতকরণের মাধ্যমে সংকেতের নির্ভরযোগ্যতা বৃদ্ধি করে এবং ATR-ভিত্তিক গতিশীল স্টপ-লসের মাধ্যমে ঝুঁকি ব্যবস্থাপনা করে।

তবে, কৌশলটি অতিরিক্ত ট্রেডিং, প্যারামিটার সংবেদনশীলতা এবং বাজার অবস্থার নির্ভরতার মতো চ্যালেঞ্জের সম্মুখীন হয়। ভবিষ্যতের উন্নতির দিকনির্দেশনার মধ্যে রয়েছে গতিশীল প্যারামিটার সমন্বয়, বাজার অবস্থা সনাক্তকরণ, একাধিক টাইমফ্রেম বিশ্লেষণ, লাভ গ্রহণের পদ্ধতি সম্পূর্ণকরণ, ভলিউম ফিল্টারিং এবং মেশিন লার্নিং প্রয়োগ। এই উন্নতির মাধ্যমে কৌশলের স্থিতিশীলতা, অভিযোজন ক্ষমতা এবং লাভজনকতা আরও বাড়ানো যেতে পারে।

সামগ্রিকভাবে, এটি একটি যুক্তিসঙ্গতভাবে ডিজাইন করা, সুস্পষ্ট যুক্তি সম্পন্ন উচ্চ-ফ্রিকোয়েন্সি ট্রেডিং কৌশল কাঠামো, যার ভালো ব্যবহারিকতা ও সম্প্রসারণযোগ্যতা রয়েছে। যেসব ট্রেডার স্বল্পমেয়াদী বাজারের সুযোগ খুঁজছেন, তাদের জন্য এই কৌশলটি একটি নির্ভরযোগ্য সিদ্ধান্ত ভিত্তি প্রদান করে, তবে ব্যবহারকারীদের নিজস্ব ঝুঁকি গ্রহণের ক্ষমতা এবং ট্রেডিং লক্ষ্য অনুযায়ী উপযুক্ত প্যারামিটার সমন্বয় ও অপ্টিমাইজেশন করতে হবে।

- 1