বহু পজিশন বলিঙ্গার ব্যান্ড গড় প্রত্যাবর্তন কৌশল ও স্থির লাভ গ্রহণ ব্যবস্থা

ওভারভিউ

মাল্টি-পজিশন বলিঞ্জার ব্যান্ড মিন রিভার্সন স্ট্র্যাটেজি ও ফিক্সড টেক-প্রফিট সিস্টেম হলো একটি ট্রেডিং স্ট্র্যাটেজি যা টেকনিক্যাল ইন্ডিকেটর এবং মিন রিভার্সন নীতির উপর ভিত্তি করে তৈরি। এই স্ট্র্যাটেজিটি দাম বলিঞ্জার ব্যান্ডের নিচের ব্যান্ডের নিচে নেমে গেলে ক্রয় করে এবং দাম একটি নির্দিষ্ট শতাংশ বৃদ্ধি পেলে লাভ বুক করে। এটি একটি সাধারণ কাউন্টার-ট্রেন্ড ট্রেডিং স্ট্র্যাটেজি, যার লক্ষ্য বাজারের অতিরিক্ত বিক্রির পর রিবাউন্ডের সুযোগ কাজে লাগানো, পাশাপাশি মাল্টি-পজিশন ম্যানেজমেন্টের মাধ্যমে ঝুঁকি ছড়িয়ে দেওয়া এবং মূলধন ব্যবহার অপ্টিমাইজ করা। এই স্ট্র্যাটেজির মূল ধারণা হলো, যখন দাম তার গড় থেকে বিচ্যুত হয় (বিশেষ করে বলিঞ্জার ব্যান্ডের নিচের ব্যান্ডের নিচে ভেঙে যায়), তখন দামের গড়ে ফিরে আসার প্রবণতা থাকে। প্যারামিটারাইজড ডিজাইনের মাধ্যমে, এই স্ট্র্যাটেজি ট্রেডারদের বিভিন্ন বাজারের পরিবেশ অনুযায়ী বলিঞ্জার ব্যান্ডের প্যারামিটার, সর্বোচ্চ পজিশন সংখ্যা এবং লাভের টার্গেট অনুপাত সামঞ্জস্য করতে দেয়।

স্ট্র্যাটেজি নীতি

এই স্ট্র্যাটেজির মূল লজিক নিম্নলিখিত মূল উপাদানগুলির উপর ভিত্তি করে:

-

বলিঞ্জার ব্যান্ড সিগন্যাল সিস্টেম: স্ট্র্যাটেজিটি স্ট্যান্ডার্ড বলিঞ্জার ব্যান্ড ইন্ডিকেটর (ডিফল্ট প্যারামিটার: ২০ পিরিয়ড এবং ২টি স্ট্যান্ডার্ড ডেভিয়েশন) ব্যবহার করে, যখন দাম বলিঞ্জার ব্যান্ডের নিচের ব্যান্ডের নিচে ভেঙে যায় তখন একটি ক্রয় সিগন্যাল তৈরি করে। বলিঞ্জার ব্যান্ডের নিচের ব্যান্ডকে একটি ডায়নামিক সাপোর্ট লেভেল হিসেবে দেখা হয়, যা বাজারের অতিরিক্ত বিক্রির এলাকা নির্দেশ করে।

-

মাল্টি-পজিশন ম্যানেজমেন্ট: স্ট্র্যাটেজিটি একসাথে একাধিক ট্রেডিং পজিশন ধারণ করতে দেয় (ডিফল্ট ২টি), এবং প্রতিটি নতুন পজিশন শুধুমাত্র তখনই খোলা হয় যখন মোট পজিশনের সংখ্যা সর্বোচ্চ সীমার নিচে থাকে। এই পদ্ধতি স্ট্র্যাটেজিটিকে দাম ক্রমাগত নিচে নামার সময় ধাপে ধাপে পজিশন খুলতে দেয়, একবারে সমস্ত মূলধন বিনিয়োগ করার পরিবর্তে।

-

পজিশন সাইজ ক্যালকুলেশন: প্রতিটি ট্রেডের আকার মোট ইকুইটিকে সর্বোচ্চ ট্রেড সংখ্যা দিয়ে ভাগ করে নির্ধারিত হয়। এটি নিশ্চিত করে যে সব সম্ভাব্য পজিশনের মধ্যে মূলধন সমানভাবে বিতরণ করা হয়, যা একটি সহজ কিন্তু কার্যকর ঝুঁকি ব্যবস্থাপনা প্রদান করে।

-

নির্দিষ্ট শতাংশ টেক-প্রফিট: স্ট্র্যাটেজিটি প্রি-সেট লাভের টার্গেট (ডিফল্ট ৬%) ব্যবহার করে প্রস্থান শর্ত হিসেবে। যেকোনো পজিশনের লাভ এই থ্রেশহোল্ডে পৌঁছালে বা অতিক্রম করলে সিস্টেম স্বয়ংক্রিয়ভাবে পজিশন বন্ধ করে লাভ বুক করে।

-

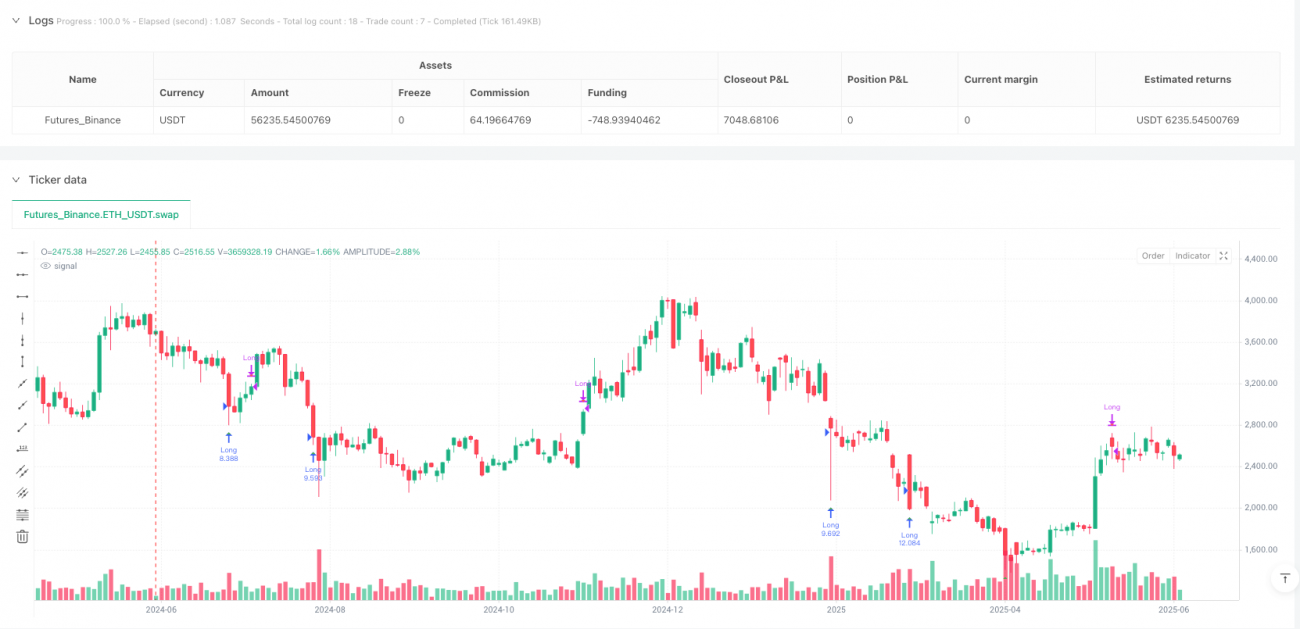

সিগন্যাল ভিজুয়ালাইজেশন: স্ট্র্যাটেজিটি চার্টে ক্রয় সিগন্যাল (দাম বলিঞ্জার ব্যান্ডের নিচের ব্যান্ড ভাঙার সময় সবুজ ত্রিভুজ) এবং বিক্রয় সিগন্যাল (লাভের টার্গেটে পৌঁছালে লাল ত্রিভুজ) চিহ্নিত করে, যাতে ট্রেডাররা স্ট্র্যাটেজির কার্যকারিতা স্বজ্ঞাতভাবে বুঝতে পারেন।

প্রযুক্তিগত বাস্তবায়নের দিক থেকে, স্ট্র্যাটেজিটি প্রতিটি মূল্য পিরিয়ডে দুটি মূল শর্ত পরীক্ষা করে: যখন দাম বলিঞ্জার ব্যান্ডের নিচের ব্যান্ডের নিচে ভেঙে যায় এবং বর্তমান পজিশন সংখ্যা সর্বোচ্চ সীমার নিচে থাকে তখন ক্রয়; এবং যখন যেকোনো পজিশনের লাভ প্রি-সেট টার্গেটে পৌঁছায় বা অতিক্রম করে তখন বিক্রয়। এই সহজ এবং স্পষ্ট লজিক স্ট্র্যাটেজিটিকে বোঝা এবং বাস্তবায়ন করা সহজ করে তোলে।

স্ট্র্যাটেজির সুবিধা

-

গড় পুনরাবৃত্তি নীতির কার্যকর ব্যবহার: স্ট্র্যাটেজিটি বাজারের গড়ে ফিরে আসার প্রবণতার উপর ভিত্তি করে কাজ করে, যখন সম্পদের দাম অতিরিক্ত বিক্রি হয় (বলিঞ্জার ব্যান্ডের নিচের ব্যান্ড ভেঙে) তখন ক্রয় করে, যা প্রায়ই দাম রিবাউন্ডের একটি ভালো সময়। এই পদ্ধতি অস্থির কিন্তু ট্রেন্ডযুক্ত বাজারে বিশেষভাবে কার্যকর।

-

ঝুঁকি ছড়ানো এবং মূলধন ব্যবস্থাপনা: একাধিক সমান্তরাল ট্রেডের অনুমতি দিয়ে এবং সমানভাবে মূলধন বিতরণ করে, স্ট্র্যাটেজিটি একটি সহজ কিন্তু কার্যকর মূলধন ব্যবস্থাপনা অর্জন করে। এই পদ্ধতি যেকোনো একক ট্রেড থেকে সম্ভাব্য ক্ষতি কমায়, পাশাপাশি একাধিক ট্রেডিং সুযোগ ধরার ক্ষমতা বজায় রাখে।

-

স্পষ্ট লাভের টার্গেট: নির্দিষ্ট লাভের শতাংশ প্রতিটি ট্রেডের জন্য একটি স্পষ্ট প্রস্থান কৌশল প্রদান করে, যা 'লাভকে ছুটতে দেওয়া' থেকে সম্ভাব্য অতিরিক্ত ধরে রাখা এবং রিট্রেসমেন্ট ঝুঁকি এড়ায়। এই যান্ত্রিক প্রস্থান পদ্ধতি ট্রেডিংয়ে আবেগের উপাদান হ্রাস করে।

-

প্যারামিটারাইজড ডিজাইনের নমনীয়তা: স্ট্র্যাটেজিটি বলিঞ্জার ব্যান্ডের দৈর্ঘ্য, স্ট্যান্ডার্ড ডেভিয়েশন, সর্বোচ্চ ট্রেড সংখ্যা এবং লাভের টার্গেটের মতো মূল প্যারামিটারগুলি সামঞ্জস্য করার অনুমতি দেয়, যা ট্রেডারদের বিভিন্ন বাজারের অবস্থা এবং ব্যক্তিগত ঝুঁকি পছন্দ অনুযায়ী স্ট্র্যাটেজির কর্মক্ষমতা অপ্টিমাইজ করতে সক্ষম করে।

-

বাস্তবায়নের সরলতা: কোডের গঠন পরিষ্কার এবং সংক্ষিপ্ত, যা স্ট্র্যাটেজিটিকে বোঝা, বাস্তবায়ন এবং রক্ষণাবেক্ষণ করা সহজ করে তোলে, এমনকি সীমিত প্রোগ্রামিং অভিজ্ঞতা সম্পন্ন ট্রেডারদের জন্যও।

-

ভিজুয়াল সিগন্যাল ফিডব্যাক: ক্রয় এবং বিক্রয় সিগন্যালের গ্রাফিকাল উপস্থাপনা স্ট্র্যাটেজি বাস্তবায়নের ভিজুয়াল নিশ্চিতকরণ প্রদান করে, যা ট্রেডারদের ঐতিহাসিক তথ্যে স্ট্র্যাটেজির কর্মক্ষমতা মূল্যায়ন করতে এবং রিয়েল-টাইম ট্রেডিং সিগন্যাল মনিটর করতে সহায়তা করে।

স্ট্র্যাটেজির ঝুঁকি

-

গড় পুনরাবৃত্তি ব্যর্থতার ঝুঁকি: শক্তিশালী ট্রেন্ডযুক্ত বাজারে, দাম গড় থেকে বিচ্যুত হতে থাকতে পারে এবং ফিরে না আসতে পারে, যা 'ছুরি ধরার' পরিস্থিতি তৈরি করে। যখন একটি সম্পদ তীব্র নিম্নমুখী ট্রেন্ডে থাকে, তখন বলিঞ্জার ব্যান্ডের নিচের ব্যান্ড সিগন্যাল অকালে ট্রিগার হতে পারে, যা ক্রমাগত ক্ষতির কারণ হতে পারে।

-

নির্দিষ্ট টেক-প্রফিটের সুযোগ ব্যয়: যদিও ৬% নির্দিষ্ট টেক-প্রফিট স্ট্র্যাটেজিটিকে শৃঙ্খলা দেয়, তবে শক্তিশালী ঊর্ধ্বমুখী মুভমেন্টে এটি অকালে প্রস্থান করতে পারে, বড় সম্ভাব্য লাভ মিস করতে পারে। এই যান্ত্রিক প্রস্থান পদ্ধতি বিভিন্ন বাজারের পর্যায়ের অস্থিরতা বৈশিষ্ট্যের সাথে খাপ খাইয়ে নিতে পারে না।

-

স্টপ-লস মেকানিজমের অভাব: বর্তমান স্ট্র্যাটেজিতে স্টপ-লস ফাংশন বাস্তবায়িত নেই, যার অর্থ দাম ক্রমাগত নিচে নামলে ট্রেডটি বড় ক্ষতির কারণ হতে পারে। ঝুঁকি সীমিত করার ব্যবস্থা না থাকা একটি উল্লেখযোগ্য স্ট্র্যাটেজি ত্রুটি।

-

মূলধন বিতরণের সরলীকৃত পদ্ধতি: সর্বোচ্চ ট্রেড সংখ্যা দিয়ে সমানভাবে মূলধন বিতরণ করা একটি সহজ পদ্ধতি হলেও, এটি বাজারের অস্থিরতা বা প্রতিটি ট্রেডিং সুযোগের আপেক্ষিক শক্তি বিবেচনা করে না, যা মূলধন বরাদ্দকে অপ্টিমালের চেয়ে কম করতে পারে।

-

প্যারামিটার সংবেদনশীলতা: স্ট্র্যাটেজির কর্মক্ষমতা ইনপুট প্যারামিটারগুলির (বলিঞ্জার ব্যান্ডের দৈর্ঘ্য, স্ট্যান্ডার্ড ডেভিয়েশন, লাভের টার্গেট ইত্যাদি) উপর অত্যন্ত নির্ভরশীল। ব্যাকটেস্টে ভালো পারফর্ম করা প্যারামিটার কম্বিনেশন ভবিষ্যতের বাজারের অবস্থায় খারাপ পারফর্ম করতে পারে, যা কার্ভ ফিটিং ঝুঁকি তৈরি করে।

-

পজিশন ওভারল্যাপের ঝুঁকি সঞ্চয়: যখন একাধিক সমান্তরাল পজিশন ধারণ করা হয়, তখন সব পজিশন একই ধরনের বাজারের ঝুঁকির মুখোমুখি হতে পারে, বিশেষ করে পদ্ধতিগত বাজারের ঘটনার সময়, যা প্রকৃত বৈচিত্র্যের পরিবর্তে ঝুঁকি সঞ্চয়ের কারণ হতে পারে।

স্ট্র্যাটেজি অপ্টিমাইজেশনের দিকনির্দেশনা

-

স্টপ-লস মেকানিজম যুক্ত করা: সবচেয়ে গুরুত্বপূর্ণ অপ্টিমাইজেশন দিক হলো স্টপ-লস ফাংশন যোগ করা। নির্দিষ্ট শতাংশ স্টপ-লস, ট্রেলিং স্টপ বা অস্থিরতা-ভিত্তিক অভিযোজিত স্টপ বিবেচনা করা যেতে পারে। এটি স্ট্র্যাটেজির ঝুঁকি ব্যবস্থাপনা ক্ষমতা উল্লেখযোগ্যভাবে উন্নত করবে, ছোট ক্ষতিকে বড় ক্ষতিতে পরিণত হতে বাধা দেবে।

-

বাজারের অবস্থা ফিল্টার: ট্রেন্ড শনাক্তকরণ মেকানিজম যোগ করা, যেমন মুভিং এভারেজ দিক বা ADX ইন্ডিকেটর, যাতে শক্তিশালী নিম্নমুখী ট্রেন্ডে অকালে এন্ট্রি এড়ানো যায়। স্ট্র্যাটেজিটি কনফিগার করা যেতে পারে যাতে এটি শুধুমাত্র বাজার যখন সাইডওয়ে বা ঊর্ধ্বমুখী ট্রেন্ডে থাকে তখনই সক্রিয় হয়, 'ছুরি ধরার' ঝুঁকি কমাতে।

-

ডায়নামিক লাভের টার্গেট: নির্দিষ্ট শতাংশের পরিবর্তে বাজারের অস্থিরতার উপর ভিত্তি করে ডায়নামিক লাভের টার্গেট ব্যবহার করা, যেমন ATR এর গুণিতক বা বলিঞ্জার ব্যান্ডের প্রস্থের শতাংশ। এটি স্ট্র্যাটেজিটিকে বিভিন্ন বাজারের অবস্থার অস্থিরতা বৈশিষ্ট্যের সাথে খাপ খাইয়ে নিতে সক্ষম করবে।

-

শক্তি-ভিত্তিক পজিশন সাইজ: সিগন্যালের শক্তি অনুযায়ী (যেমন দাম বলিঞ্জার ব্যান্ডের নিচের ব্যান্ড থেকে কতটা বিচ্যুত) পজিশনের আকার সামঞ্জস্য করা, শক্তিশালী সিগন্যালের জন্য বেশি মূলধন বরাদ্দ করা, যাতে মূলধন ব্যবহারের দক্ষতা অপ্টিমাইজ করা যায়।

-

সময় ফিল্টার যোগ করা: সময়-ভিত্তিক ফিল্টারিং মেকানিজম বাস্তবায়ন করা, যাতে বাজারের কম তরলতা বা উচ্চ অস্থিরতার সময়, যেমন গুরুত্বপূর্ণ অর্থনৈতিক তথ্য প্রকাশের আগে ও পরে, ট্রেডিং এড়ানো যায়। এটি অস্বাভাবিক মূল্য ওঠানামার ঝুঁকি কমাতে পারে।

-

সম্পর্ক বিশ্লেষণ এবং বৈচিত্র্যকরণ: মাল্টি-অ্যাসেট ট্রেডিংয়ে, সম্পর্ক পরীক্ষা যোগ করা নিশ্চিত করতে যে একাধিক পজিশন প্রকৃতপক্ষে ঝুঁকি বৈচিত্র্যকরণ অর্জন করে, অত্যন্ত সম্পর্কযুক্ত সম্পদ একসাথে ট্রেড করার কারণে ঝুঁকি কেন্দ্রীভূত হওয়া এড়ানো যায়।

-

প্রস্থান কৌশলের বৈচিত্র্যকরণ: আংশিক লাভ নেওয়ার জন্য মাল্টি-লেভেল কৌশল বিবেচনা করা, যেমন ৩% লাভে ৫০% পজিশন বন্ধ করে, ৬% লাভে বাকি অংশ বন্ধ করা, যাতে স্বল্পমেয়াদী লাভ এবং দীর্ঘমেয়াদী সম্ভাবনার মধ্যে ভারসাম্য বজায় থাকে।

সারসংক্ষেপ

মাল্টি-পজিশন বলিঞ্জার ব্যান্ড মিন রিভার্সন স্ট্র্যাটেজি ও ফিক্সড টেক-প্রফিট সিস্টেম হলো একটি সংক্ষিপ্ত এবং শক্তিশালী ট্রেডিং সিস্টেম, যা দামের অতিরিক্ত বিক্রির পর রিবাউন্ডের সুযোগ ধরার জন্য ডিজাইন করা হয়েছে। এটি টেকনিক্যাল অ্যানালাইসিসের গড় পুনরাবৃত্তি নীতি এবং মাল্টি-পজিশন ম্যানেজমেন্টকে একত্রিত করে, দাম বলিঞ্জার ব্যান্ডের নিচের ব্যান্ড ভাঙলে ক্রয় করে এবং প্রি-সেট লাভের টার্গেটে পৌঁছালে বিক্রয় করে একটি স্থির ট্রেডিং এক্সিকিউশন অর্জন করে।

এই স্ট্র্যাটেজির প্রধান সুবিধা হলো এর ধারণার সরলতা, স্বজ্ঞাত বাস্তবায়ন এবং নমনীয় প্যারামিটার সেটিংস, যা এটিকে বিভিন্ন ট্রেডিং শৈলী এবং বাজারের পরিবেশের জন্য উপযোগী করে তোলে। তবে, এর সবচেয়ে উল্লেখযোগ্য ত্রুটি হলো স্টপ-লস মেকানিজমের অভাব এবং শক্তিশালী ট্রেন্ডযুক্ত বাজারের প্রতি দুর্বলতা।

স্টপ-লস ফাংশন, বাজারের অবস্থা ফিল্টার এবং ডায়নামিক লাভের টার্গেটের মতো অপ্টিমাইজেশন ব্যবস্থা যোগ করার মাধ্যমে, এই স্ট্র্যাটেজির ঝুঁকি-সামঞ্জস্যকৃত রিটার্ন উল্লেখযোগ্যভাবে উন্নত করার সম্ভাবনা রয়েছে। বিশেষ করে, গড় পুনরাবৃত্তি বৈশিষ্ট্য স্পষ্ট এমন অস্থির বাজারে, অপ্টিমাইজড স্ট্র্যাটেজি চমৎকার কর্মক্ষমতা দেখাতে পারে।

যে ট্রেডাররা পরিসংখ্যানগত নীতির উপর ভিত্তি করে পদ্ধতিগত ট্রেডিং পদ্ধতি খুঁজছেন, তাদের জন্য এই স্ট্র্যাটেজি একটি দৃঢ় ভিত্তি প্রদান করে, যা ব্যক্তিগত ঝুঁকি পছন্দ এবং বাজারের অবস্থা অনুযায়ী আরও কাস্টমাইজ এবং উন্নত করা যেতে পারে। এটি একটি স্বাধীন ট্রেডিং সিস্টেম বা বড় বিনিয়োগ পোর্টফোলিওর অংশ হিসেবে, যথাযথভাবে অপ্টিমাইজড বলিঞ্জার ব্যান্ড মিন রিভার্সন স্ট্র্যাটেজি ট্রেডারদের টুলবক্সে একটি মূল্যবান সম্পদ হতে পারে।

/*backtest

start: 2024-06-09 00:00:00

end: 2025-06-08 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// BB Lower + 6TP (Param) with dynamic trade count (pyramiding const workaround)

// Allows testing different numbers of concurrent trades via input

//@version=6- 1