উন্নত গতিশীল প্রবণতা পরিসর ফিল্টার পরিমাণগত বাণিজ্য কৌশল

সারসংক্ষেপ

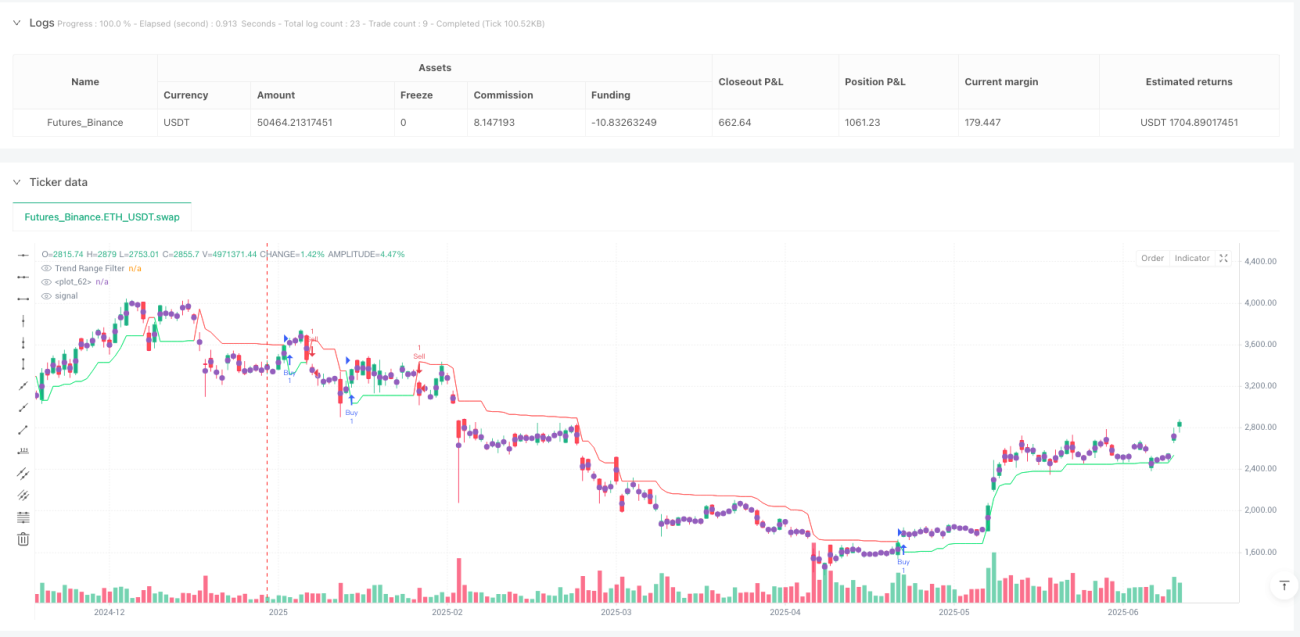

উন্নত গতিশীল ট্রেন্ড রেঞ্জ ফিল্টার কোয়ান্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি হলো একটি দামের গতিশীল চলমান পরিসরের উপর ভিত্তি করে তৈরি ট্রেন্ড ট্র্যাকিং সিস্টেম। এর মূল ধারণা হল দ্বৈত টাইমফ্রেমের মসৃণ রেঞ্জ গণনার মাধ্যমে একটি অভিযোজিত মূল্য ফিল্টারিং প্রক্রিয়া তৈরি করা, যা কার্যকরভাবে বাজারের ট্রেন্ড পরিবর্তন শনাক্ত করে এবং ট্রেডিং সিগন্যাল তৈরি করে। এই কৌশলটি দ্রুত এবং ধীর সময়কালের এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) ব্যবহার করে দামের ওঠানামার পরিসর গণনা করে এবং একটি অনন্য রেঞ্জ ফিল্টারিং অ্যালগরিদমের মাধ্যমে ট্রেন্ড ইন্টারভালের সীমানা তৈরি করে। যখন দাম এই সীমানা ভেঙে ফেলে, তখন সিস্টেম স্বয়ংক্রিয়ভাবে ক্রয় বা বিক্রয় সিগন্যাল তৈরি করে, যা ট্রেডারদের ট্রেন্ডের টার্নিং পয়েন্ট ধরতে সাহায্য করে, পাশাপাশি বাজারের শব্দ ফিল্টার করে। কৌশলটি স্বজ্ঞাত চার্ট ভিজুয়ালাইজেশন সুবিধাও প্রদান করে, যা ট্রেডারদের ট্রেন্ডের দিক, শক্তি এবং সম্ভাব্য ট্রেডিং সুযোগ স্পষ্টভাবে চিহ্নিত করতে সক্ষম করে।

কৌশলের নীতি

এই কৌশলের মূল নীতি হল দামের ওঠানামার মসৃণ পরিসর গণনা করে একটি গতিশীল ট্রেন্ড ফিল্টার তৈরি করা, যার বাস্তবায়ন ধাপগুলি নিম্নরূপ:

-

দ্বৈত রেঞ্জ গণনা: কৌশলটি দুটি সময়কাল (দ্রুত এবং ধীর) ব্যবহার করে দামের ওঠানামার পরিসর গণনা করে। প্রথমে দামের পরম পরিবর্তন গণনা করা হয়, তারপর এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) প্রয়োগ করে মসৃণ করা হয় এবং শেষে কাস্টম মাল্টিপ্লায়ার দিয়ে রেঞ্জের আকার সামঞ্জস্য করা হয়।

-

রেঞ্জ ফিল্টার প্রয়োগ:

apply_range_filterফাংশনের মাধ্যমে গণনা করা মসৃণ রেঞ্জ দামের উপর প্রয়োগ করা হয়। এই ফাংশনটি নিশ্চিত করে যে নতুন ফিল্টার করা দাম আগের ফিল্টার করা দাম থেকে খুব বেশি দূরে না যায়, ফলে মিথ্যা সিগন্যাল কমে যায়। -

ট্রেন্ড শনাক্তকরণ: কৌশলটি ফিল্টার করা দামের ধারাবাহিক বৃদ্ধি বা হ্রাসের সংখ্যা ট্র্যাক করে, যা ট্রেন্ডের শক্তি এবং ধারাবাহিকতা পরিমাপ করতে ব্যবহৃত হয়।

-

ইন্টারভাল সীমানা নির্মাণ: ফিল্টার করা দাম এবং গড় মসৃণ রেঞ্জের উপর ভিত্তি করে কৌশলটি উপরের এবং নিচের সীমানা গণনা করে। এই সীমানাগুলি ঐতিহাসিক দামের আচরণ অনুযায়ী গতিশীলভাবে সামঞ্জস্য হয়, যা ট্রেন্ড রেঞ্জ ফিল্টার গঠন করে।

-

সিগন্যাল জেনারেশন: যখন ক্লোজিং প্রাইস ট্রেন্ড রেঞ্জ ফিল্টারের উপরে উঠে যায়, তখন ক্রয় সিগন্যাল তৈরি হয় এবং নিচে নামলে বিক্রয় সিগন্যাল তৈরি হয়। এই সিগন্যালগুলি সরাসরি ট্রেডিং কৌশলের এন্ট্রি এবং এক্সিট সিদ্ধান্ত নিতে ব্যবহৃত হয়।

কোড বাস্তবায়ন থেকে দেখা যায়, কৌশলটি ট্রেন্ড রেঞ্জ ফিল্টারের মান নির্ধারণের জন্য বহু-স্তরযুক্ত শর্তাধীন যুক্তি ব্যবহার করে, যা ফিল্টারটিকে বিভিন্ন বাজারের অবস্থার সাথে খাপ খাইয়ে নিতে এবং সিগন্যালের নির্ভরযোগ্যতা বাড়াতে সাহায্য করে। ট্রেন্ড রেঞ্জ ফিল্টার本质上 একটি অভিযোজিত গতিশীল সাপোর্ট এবং রেজিস্ট্যান্স লাইন, যা বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে তার সংবেদনশীলতা সামঞ্জস্য করে।

কৌশলের সুবিধা

কৌশলটির কোড বাস্তবায়ন গভীরভাবে বিশ্লেষণ করলে নিম্নলিখিত উল্লেখযোগ্য সুবিধাগুলি সনাক্ত করা যায়:

-

শক্তিশালী অভিযোজন ক্ষমতা: কৌশলটি দ্বৈত টাইমফ্রেম (দ্রুত এবং ধীর সময়কাল) এর রেঞ্জ গণনার মাধ্যমে ফিল্টারকে বিভিন্ন বাজারের অবস্থার অস্থিরতা পরিবর্তনের সাথে স্বয়ংক্রিয়ভাবে খাপ খাইয়ে নিতে সক্ষম করে। এই অভিযোজন বৈশিষ্ট্য কৌশলটিকে বিভিন্ন বাজার পরিবেশে তুলনামূলকভাবে স্থিতিশীল পারফরম্যান্স বজায় রাখতে সাহায্য করে।

-

শব্দ ফিল্টারিং ক্ষমতা: মসৃণ রেঞ্জ গণনা এবং শর্তাধীন ফিল্টারিং প্রক্রিয়ার মাধ্যমে, কৌশলটি বাজারের শব্দের প্রভাব ট্রেডিং সিদ্ধান্তে কমাতে এবং মিথ্যা সিগন্যালের উৎপাদন হার কমাতে সক্ষম হয়।

-

ট্রেন্ড শক্তি পরিমাপ: কৌশলটি ফিল্টার করা দামের ধারাবাহিক বৃদ্ধি বা হ্রাসের সংখ্যা ট্র্যাক করে ট্রেডারদের ট্রেন্ড শক্তির একটি পরিমাপযোগ্য সূচক প্রদান করে, যা বর্তমান ট্রেন্ডের নির্ভরযোগ্যতা মূল্যায়নে সহায়তা করে।

-

দৃশ্যমান স্বজ্ঞাততা: কৌশলটি চার্টে ক্রয়-বিক্রয় সিগন্যাল চিহ্নিত করে এবং বিভিন্ন ট্রেন্ড এলাকা রঙ দিয়ে পূরণ করে, যা ট্রেডিং সুযোগের দৃশ্যমান শনাক্তকরণের দক্ষতা ব্যাপকভাবে উন্নত করে।

-

প্যারামিটার সমন্বয়যোগ্যতা: কৌশলটি বিভিন্ন সমন্বয়যোগ্য ইনপুট প্যারামিটার (যেমন দ্রুত/ধীর সময়কাল, রেঞ্জ মাল্টিপ্লায়ার ইত্যাদি) প্রদান করে, যা ট্রেডারদের বিভিন্ন ট্রেডিং পণ্য এবং টাইমফ্রেম অনুযায়ী কৌশলের পারফরম্যান্স অপ্টিমাইজ করতে সক্ষম করে।

-

কাঠামোবদ্ধ কোড ডিজাইন: কৌশলটি মডুলার ডিজাইন অনুসরণ করে, কাস্টম ফাংশনের মাধ্যমে মূল গণনা যুক্তি এনক্যাপসুলেট করে, যা কোডটি বোঝা এবং রক্ষণাবেক্ষণ সহজ করে, পাশাপাশি পরবর্তী সম্প্রসারণ এবং অপ্টিমাইজেশনের জন্যও সুবিধাজনক।

কৌশলের ঝুঁকি

যদিও কৌশলটির অনেক সুবিধা রয়েছে, তবুও কিছু সম্ভাব্য ঝুঁকি এবং সীমাবদ্ধতা বিদ্যমান:

-

প্যারামিটার সংবেদনশীলতা: কৌশলের পারফরম্যান্স ইনপুট প্যারামিটারের পছন্দের উপর অত্যন্ত নির্ভরশীল। বিভিন্ন সময়কাল এবং মাল্টিপ্লায়ার সেটিংস সম্পূর্ণ ভিন্ন ট্রেডিং ফলাফল তৈরি করতে পারে। ট্রেডারদের নির্দিষ্ট বাজারের জন্য সেরা প্যারামিটার কম্বিনেশন খুঁজে পেতে পর্যাপ্ত ব্যাকটেস্টিং এবং অপ্টিমাইজেশন করতে হবে।

-

ল্যাগ ঝুঁকি: যেহেতু কৌশলটি মসৃণ করার জন্য EMA ব্যবহার করে, তাই অনিবার্যভাবে কিছু ল্যাগ তৈরি হয়, বিশেষ করে বাজারের তীব্র ওঠানামা বা দ্রুত বিপরীতমুখী পরিবর্তনের সময়, যা এন্ট্রি বা এক্সিট সিগন্যালে বিলম্ব ঘটাতে পারে।

-

মিথ্যা ব্রেকআউট ঝুঁকি: রেঞ্জ কনসলিডেশন বা কম অস্থিরতার বাজারে, দাম ঘন ঘন ট্রেন্ড রেঞ্জ ফিল্টার অতিক্রম করতে পারে, যার ফলে একাধিক মিথ্যা সিগন্যাল তৈরি হয়, ঘন ঘন ট্রেডিং এবং ট্রেডিং খরচ বৃদ্ধি পায়।

-

স্টপ-লস মেকানিজমের অভাব: বর্তমান কৌশল বাস্তবায়নে স্পষ্ট স্টপ-লস মেকানিজম নেই, তাই ট্রেন্ড হঠাৎ বিপরীত হলে বড় ক্ষতির সম্মুখীন হতে পারে। ট্রেডারদের যথাযথ ঝুঁকি ব্যবস্থাপনা ব্যবস্থা যোগ করার পরামর্শ দেওয়া হচ্ছে।

-

একক সিগন্যাল উৎস: কৌশলটি শুধুমাত্র দাম এবং ট্রেন্ড রেঞ্জ ফিল্টারের ক্রসওভারের উপর নির্ভর করে সিগন্যাল তৈরি করে, অন্যান্য নিশ্চিতকরণ সূচকের সহায়ক যাচাইয়ের অভাব রয়েছে, যা সিগন্যালের নির্ভরযোগ্যতা হ্রাস করতে পারে।

এই ঝুঁকিগুলি কমানোর জন্য, ট্রেডাররা অতিরিক্ত ফিল্টারিং শর্ত যোগ করার কথা বিবেচনা করতে পারেন, যেমন অন্যান্য প্রযুক্তিগত সূচক (যেমন RSI, MACD ইত্যাদি) দিয়ে সিগন্যাল নিশ্চিত করা, এবং কঠোর মূলধন ব্যবস্থাপনা ও স্টপ-লস কৌশল প্রয়োগ করা।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

কোড বাস্তবায়ন গভীরভাবে বিশ্লেষণ করে নিম্নলিখিত সম্ভাব্য অপ্টিমাইজেশন দিকনির্দেশনা প্রস্তাব করা যেতে পারে:

-

একাধিক নিশ্চিতকরণ প্রক্রিয়া: সিগন্যালের নির্ভরযোগ্যতা বাড়ানোর জন্য অতিরিক্ত প্রযুক্তিগত সূচক বা শর্ত প্রবর্তন করা, যেমন ট্রেডিং ভলিউম, মোমেন্টাম ইন্ডিকেটর বা বাজার কাঠামো বিশ্লেষণ যুক্ত করা। এটি মিথ্যা সিগন্যাল কমাবে এবং কেবল একাধিক শর্ত একসাথে পূরণ হলেই ট্রেড এক্সিকিউট করবে।

-

গতিশীল প্যারামিটার সমন্বয়: প্যারামিটারের স্বয়ংক্রিয় অপ্টিমাইজেশন প্রক্রিয়া বাস্তবায়ন করা, যা বাজারের অবস্থার পরিবর্তন অনুযায়ী দ্রুত/ধীর সময়কাল এবং মাল্টিপ্লায়ার মান স্বয়ংক্রিয়ভাবে সামঞ্জস্য করতে সক্ষম হবে। উদাহরণস্বরূপ, বাজার অস্থিরতা সূচক (যেমন ATR) এর উপর ভিত্তি করে রেঞ্জ মাল্টিপ্লায়ার গতিশীলভাবে সামঞ্জস্য করা যেতে পারে।

-

ঝুঁকি ব্যবস্থাপনা বৃদ্ধি: স্টপ-লস এবং লাভ বুকিং মেকানিজম যোগ করা, যেমন ATR-ভিত্তিক গতিশীল স্টপ-লস বা ট্রেন্ড রেঞ্জ ফিল্টারের বিপরীত ক্রসওভারকে এক্সিট সিগন্যাল হিসাবে ব্যবহার করা। সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা কৌশলের ঝুঁকি-পুরস্কার অনুপাত উল্লেখযোগ্যভাবে উন্নত করতে পারে।

-

সময় ফিল্টারিং: ট্রেডিং সময় উইন্ডো ফিল্টারিং যোগ করা, যা বাজার খোলা, বন্ধ বা গুরুত্বপূর্ণ অর্থনৈতিক তথ্য প্রকাশের মতো উচ্চ অস্থিরতার সময় এড়িয়ে চলবে এবং অস্বাভাবিক ওঠানামার কারণে সৃষ্ট মিথ্যা সিগন্যাল কমাবে।

-

ট্রেন্ড শক্তি ফিল্টারিং: ইতিমধ্যে গণনা করা ঊর্ধ্বমুখী/নিম্নমুখী ট্রেন্ড গণনা ব্যবহার করে ন্যূনতম ট্রেন্ড শক্তি থ্রেশহোল্ড নির্ধারণ করা, যাতে শুধুমাত্র ট্রেন্ড যথেষ্ট শক্তিশালী হলেই ট্রেডিং সিগন্যাল তৈরি হয়, দুর্বল ট্রেন্ড বা রেঞ্জ বাজারে অতিরিক্ত ট্রেডিং এড়ানো যায়।

-

মেশিন লার্নিং অপ্টিমাইজেশন: মেশিন লার্নিং অ্যালগরিদম প্রবর্তনের কথা বিবেচনা করা, ঐতিহাসিক ডেটা দিয়ে মডেল প্রশিক্ষণ দিয়ে প্যারামিটার নির্বাচন অপ্টিমাইজ করা বা সিগন্যাল শনাক্তকরণের নির্ভুলতা বাড়ানো। উদাহরণস্বরূপ, র্যান্ডম ফরেস্ট বা সাপোর্ট ভেক্টর মেশিন ব্যবহার করে সিগন্যালের নির্ভরযোগ্যতা পূর্বাভাস দেওয়া যেতে পারে।

এই অপ্টিমাইজেশন দিকনির্দেশনার বাস্তবায়ন কৌশলের স্থিতিশীলতা এবং লাভজনকতা ব্যাপকভাবে উন্নত করতে পারে, যাতে এটি বিভিন্ন বাজার পরিবেশে ভাল পারফরম্যান্স বজায় রাখতে পারে।

সারসংক্ষেপ

উন্নত গতিশীল ট্রেন্ড রেঞ্জ ফিল্টার কোয়ান্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি হলো একটি দামের গতিশীল পরিসরের উপর ভিত্তি করে তৈরি ট্রেন্ড ট্র্যাকিং সিস্টেম, যা দ্বৈত টাইমফ্রেমের অভিযোজিত রেঞ্জ গণনার মাধ্যমে একটি নমনীয় ট্রেন্ড শনাক্তকরণ প্রক্রিয়া তৈরি করে। এই কৌশলের মূল সুবিধা হল এর শক্তিশালী অভিযোজন ক্ষমতা এবং শব্দ ফিল্টারিং ক্ষমতা, যা বিভিন্ন বাজার অবস্থায় কার্যকরভাবে ট্রেন্ড পরিবর্তন শনাক্ত করতে এবং ট্রেডিং সিগন্যাল তৈরি করতে সক্ষম।

কৌশলটি দ্রুত এবং ধীর সময়কালের মসৃণ রেঞ্জ গণনা করে, একটি অনন্য রেঞ্জ ফিল্টারিং অ্যালগরিদমের সাথে মিলিয়ে, গতিশীল ট্রেন্ড ইন্টারভাল সীমানা স্থাপন করে। যখন দাম এই সীমানাগুলি অতিক্রম করে, তখন সিস্টেম স্বয়ংক্রিয়ভাবে ক্রয় বা বিক্রয় সিগন্যাল তৈরি করে, যা ট্রেডারদের ট্রেন্ডের টার্নিং পয়েন্ট ধরতে সাহায্য করে। একই সাথে, কৌশলের চার্ট ভিজুয়ালাইজেশন ক্ষমতা ট্রেডারদের বাজারের ট্রেন্ড এবং সম্ভাব্য ট্রেডিং সুযোগ স্বজ্ঞাতভাবে শনাক্ত করতে সক্ষম করে।

যদিও এই কৌশলের অনেক সুবিধা রয়েছে, তবুও এটি প্যারামিটার সংবেদনশীলতা, ল্যাগ এবং মিথ্যা ব্রেকআউটের মতো ঝুঁকির সম্মুখীন হয়। একাধিক নিশ্চিতকরণ প্রক্রিয়া, গতিশীল প্যারামিটার সমন্বয়, ঝুঁকি ব্যবস্থাপনা বৃদ্ধি ইত্যাদি অপ্টিমাইজেশন ব্যবস্থা প্রবর্তনের মাধ্যমে কৌশলের স্থিতিশীলতা এবং লাভজনকতা আরও উন্নত করা যেতে পারে।

সামগ্রিকভাবে, এটি একটি যুক্তিযুক্ত নকশা এবং বাস্তবায়ন সম্পন্ন একটি কোয়ান্টিটেটিভ ট্রেডিং কৌশল, যা অভিজ্ঞ ট্রেডারদের জন্য উপযুক্ত, যারা ব্যাপক ব্যাকটেস্টিং এবং প্যারামিটার অপ্টিমাইজেশনের পর এটি বাস্তব ট্রেডিং এ প্রয়োগ করতে পারেন। ট্রেন্ড ট্র্যাকিং এবং বাজারের পরিবর্তনের সাথে গতিশীলভাবে খাপ খাইয়ে নেওয়ার জন্য ট্রেডারদের জন্য এটি একটি বিবেচনাযোগ্য কৌশল।

- 1