সারসংক্ষেপ

RSI ট্রেন্ড ডাইভারজেন্স স্ট্র্যাটেজি ইন্ডিকেটর হল একটি উন্নত কোয়ান্টিটেটিভ ট্রেডিং টুল যা রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) এবং মূল্যের মধ্যে গঠিত ডাইভারজেন্স সম্পর্ক ব্যবহার করে, ট্রেডারদের জন্য উচ্চ-সম্ভাব্যতা সম্পন্ন ক্রয় ও বিক্রয় সংকেত প্রদান করে। এই কৌশলটি বিশেষভাবে 30 মিনিটের টাইমফ্রেমের জন্য অপ্টিমাইজ করা হয়েছে, সঠিকভাবে গণনাকৃত RSI এন্ট্রি এবং এক্সিট লেভেলের মাধ্যমে, বুলিশ ও বিয়ারিশ ডাইভারজেন্স সংকেতের সাথে মিলিয়ে, বাজারের টার্নিং পয়েন্ট কার্যকরভাবে চিহ্নিত করে। এই কৌশলটি ট্রেডারদের বিভিন্ন বাজার ও টাইমফ্রেমের বৈশিষ্ট্য অনুযায়ী RSI-এর এন্ট্রি এবং এক্সিট প্যারামিটার সমন্বয় করে ট্রেডিং ফলাফল অপ্টিমাইজ করার সুযোগ দেয়।

কৌশলের নীতি

RSI ট্রেন্ড ডাইভারজেন্স কৌশল দুটি মূল প্রযুক্তিগত নির্দেশকের সমন্বয়ে কাজ করে:

-

রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) ওভারবট/ওভারসোল্ড লেভেল: কৌশলটি ব্যবহারকারীদের RSI-এর এন্ট্রি ও এক্সিট লেভেল কাস্টমাইজ করার অনুমতি দেয়। ডিফল্ট সেটিং-এ, লং এন্ট্রি লেভেল 35.0, শর্ট এন্ট্রি লেভেল 76.0, লং এক্সিট লেভেল 80.0 এবং শর্ট এক্সিট লেভেল 54.1। এই লেভেলগুলি বছরের পর বছর ধরে করা পরীক্ষার মাধ্যমে নির্ধারিত হয়েছে এবং 30 মিনিটের টাইমফ্রেমের জন্য অপ্টিমাইজ করা।

-

RSI ডাইভারজেন্স সংকেত: কৌশলটি দুই ধরনের ডাইভারজেন্স চিহ্নিত করে:

- বুলিশ ডাইভারজেন্স: যখন মূল্য নতুন নিম্ন তৈরি করে কিন্তু RSI সেই নিম্ন অনুসরণ করতে ব্যর্থ হয়, তখন এটি গঠিত হয়, যা নিম্নমুখী গতি দুর্বল হওয়ার ইঙ্গিত দেয়।

- বিয়ারিশ ডাইভারজেন্স: যখন মূল্য নতুন উচ্চ তৈরি করে কিন্তু RSI সেই উচ্চ অনুসরণ করতে ব্যর্থ হয়, তখন এটি গঠিত হয়, যা ঊর্ধ্বমুখী গতি দুর্বল হওয়ার ইঙ্গিত দেয়।

কৌশলের কার্যকরীকরণ যুক্তি নিম্নরূপ:

- যখন RSI লং এন্ট্রি লেভেলের (35.0) নিচে থাকে এবং একই সাথে বুলিশ ডাইভারজেন্স শনাক্ত হয়, তখন লং এন্ট্রি সংকেত সক্রিয় হয়।

- যখন RSI শর্ট এন্ট্রি লেভেলের (76.0) উপরে থাকে এবং একই সাথে বিয়ারিশ ডাইভারজেন্স শনাক্ত হয়, তখন শর্ট এন্ট্রি সংকেত সক্রিয় হয়।

- যখন RSI লং এক্সিট লেভেলে (80.0) পৌঁছায়, তখন লং পজিশন বন্ধ করা হয়।

- যখন RSI শর্ট এক্সিট লেভেলে (54.1) পৌঁছায়, তখন শর্ট পজিশন বন্ধ করা হয়।

সিস্টেমটি ৫টি বার পিছনে দেখে ডাইভারজেন্স শনাক্ত করে এবং শর্ত পূরণ হলে স্বয়ংক্রিয়ভাবে ট্রেডিং সংকেত তৈরি করে, যা ম্যানুয়াল বিশ্লেষণের প্রয়োজনীয়তা অনেকাংশে কমিয়ে দেয়।

কৌশলের সুবিধা

-

উচ্চ-নির্ভুলতা সংকেত ফিল্টারিং: RSI লেভেল এবং মূল্য ডাইভারজেন্স একত্রিত করে, দুর্বল সংকেতগুলি কার্যকরভাবে ফিল্টার করা হয় এবং শুধুমাত্র উচ্চ-সম্ভাব্যতা সম্পন্ন টার্নিং পয়েন্টে ট্রেড শুরু হয়, যা ট্রেডিং সাফল্যের হার বাড়ায়।

-

উচ্চ কাস্টমাইজেশন ক্ষমতা: ট্রেডাররা বিভিন্ন বাজার ও টাইমফ্রেমের বৈশিষ্ট্য অনুযায়ী RSI-এর এন্ট্রি ও এক্সিট লেভেল সমন্বয় করে কৌশলের কার্যকারিতা অপ্টিমাইজ করতে পারেন। এই নমনীয়তা এটিকে বিভিন্ন ট্রেডিং ইনস্ট্রুমেন্ট ও সময়কালের জন্য উপযোগী করে তোলে।

-

স্বজ্ঞাত ভিজ্যুয়াল সহায়তা: কৌশলটি প্রচুর ভিজ্যুয়াল উপাদান সরবরাহ করে, যার মধ্যে রয়েছে:

- বুলিশ ডাইভারজেন্সের সময় সবুজ "BULL" লেবেল

- বিয়ারিশ ডাইভারজেন্সের সময় লাল "BEAR" লেবেল

- ডাইভারজেন্স সংযোগ রেখা, যা RSI-এর মূল পয়েন্টগুলির মধ্যে সম্পর্ক দৃশ্যমানভাবে প্রদর্শন করে

- RSI ওভারবট জোন (লাল), ওভারসোল্ড জোন (সবুজ) এবং নিউট্রাল জোন (ধূসর) এর পটভূমির রঙের পার্থক্য

-

স্বয়ংক্রিয় ট্রেডিং সম্ভাবনা: TradingView-এর Webhook ফাংশনের মাধ্যমে বাহ্যিক ট্রেডিং প্ল্যাটফর্মের সাথে সংহতকরণ সমর্থন করে, যা ট্রেড স্বয়ংক্রিয়ভাবে সম্পাদন করতে সক্ষম করে এবং মানুষের হস্তক্ষেপ ও আবেগের প্রভাব কমায়।

-

ওপেন সোর্স ও স্বচ্ছ: কৌশলটির কোড সম্পূর্ণ ওপেন সোর্স, যা ট্রেডারদের এর কার্যপ্রণালী গভীরভাবে বুঝতে এবং নিজস্ব প্রয়োজন অনুযায়ী পরিবর্তন ও অপ্টিমাইজ করতে দেয়।

কৌশলের ঝুঁকি

-

বাজার ট্রেন্ড ঝুঁকি: কৌশলটি টার্নিং পয়েন্ট চিহ্নিত করতে ভালো কাজ করলেও, শক্তিশালী ট্রেন্ড বাজারে ভুল সংকেত দিতে পারে। বিশেষ করে তীব্র নিম্নমুখী ট্রেন্ড বা বিয়ারিশ বাজারে, লং সংকেতের নির্ভরযোগ্যতা উল্লেখযোগ্যভাবে হ্রাস পায়।

-

প্যারামিটার সংবেদনশীলতা: RSI-এর এন্ট্রি ও এক্সিট লেভেলের সেটিং কৌশলের কর্মক্ষমতার উপর বড় প্রভাব ফেলে। অনুপযুক্ত প্যারামিটার সেটিং অতিরিক্ত ট্রেড বা গুরুত্বপূর্ণ সুযোগ হাতছাড়া করতে পারে। সমাধান হলো নির্দিষ্ট বাজার ও টাইমফ্রেমের জন্য ব্যাকটেস্টিংয়ের মাধ্যমে প্যারামিটার অপ্টিমাইজ করা।

-

টাইম ল্যাগ ঝুঁকি: যেহেতু কৌশলটি ল্যাগিং ইন্ডিকেটর (RSI) ব্যবহার করে এবং ডাইভারজেন্স গঠনের অপেক্ষা করতে হয়, তাই এন্ট্রি পয়েন্ট আদর্শ নাও হতে পারে, বিশেষ করে অস্থির বাজারে।

-

মিথ্যা ব্রেকআউট ঝুঁকি: বাজারে মিথ্যা ডাইভারজেন্স সংকেত গঠিত হতে পারে, যা ভুল ট্রেডের দিকে নিয়ে যায়। অন্যান্য প্রযুক্তিগত নির্দেশক বা উচ্চতর টাইমফ্রেমের মাধ্যমে সংকেত নিশ্চিত করার পরামর্শ দেওয়া হয়।

-

কমিশন ও স্লিপেজ প্রভাব: কৌশলটি ডিফল্টভাবে 0.1% কমিশন ধার্য করে, কিন্তু প্রকৃত ট্রেডিংয়ে কমিশন ও স্লিপেজ নির্ধারিত মান থেকে ভিন্ন হতে পারে, যা ব্যাকটেস্ট ফলাফল ও প্রকৃত ট্রেডিং পারফরম্যান্সের মধ্যে পার্থক্য তৈরি করে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

মাল্টি-টাইমফ্রেম বিশ্লেষণ ইন্টিগ্রেশন: কৌশলটিকে মাল্টি-টাইমফ্রেম বিশ্লেষণ পদ্ধতিতে সম্প্রসারিত করুন, যেখানে শুধুমাত্র উচ্চতর টাইমফ্রেমের ট্রেন্ড দিকের সাথে ডাইভারজেন্স সংকেত একমত হলেই ট্রেড কার্যকর করা হবে। উদাহরণস্বরূপ, শুধুমাত্র যখন দৈনিক চার্ট ঊর্ধ্বমুখী ট্রেন্ড দেখায় এবং 30 মিনিটের চার্টে বুলিশ ডাইভারজেন্স দেখা যায়, তখনই লং ট্রেড সম্পাদন করা।

-

ভলিউম ফিল্টার যুক্ত করা: ডাইভারজেন্স সংকেত গঠনের সময় ভলিউম নিশ্চিতকরণ ব্যবস্থা যুক্ত করুন, যা সংকেতের নির্ভরযোগ্যতা বাড়াবে। উদাহরণস্বরূপ, ডাইভারজেন্স গঠনের সময় ভলিউম ডাইভারজেন্স বা নিশ্চিতকরণ প্যাটার্ন দেখায় কিনা তা পরীক্ষা করা।

-

অ্যাডাপটিভ RSI প্যারামিটার: একটি অ্যাডাপটিভ অ্যালগরিদম তৈরি করুন যা বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে RSI-এর এন্ট্রি ও এক্সিট লেভেল সমন্বয় করবে, বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নেবে।

-

স্টপ-লস মেকানিজম অপ্টিমাইজেশন: বর্তমানে কৌশলটি শুধুমাত্র RSI লেভেলের ভিত্তিতে ট্রেড থেকে বের হয়; মূল্য-ভিত্তিক স্টপ-লস মেকানিজম যুক্ত করা যেতে পারে, যা একক ট্রেডের সর্বোচ্চ ক্ষতি সীমাবদ্ধ করবে।

-

বাজার পরিবেশ ফিল্টার যুক্ত করা: ট্রেন্ড শনাক্তকরণ নির্দেশক (যেমন মুভিং এভারেজ বা ADX) সংহত করুন, যা শুধুমাত্র উপযুক্ত বাজার পরিবেশে নির্দিষ্ট দিকের ট্রেড সম্পাদন করবে, ট্রেন্ডের বিপরীতে ট্রেড এড়িয়ে চলবে।

-

মেশিন লার্নিং অপ্টিমাইজেশন: মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে ঐতিহাসিক ডেটা বিশ্লেষণ করুন এবং স্বয়ংক্রিয়ভাবে সর্বোত্তম RSI প্যারামিটার ও ডাইভারজেন্স নিশ্চিতকরণ শর্ত চিহ্নিত করুন, যা কৌশলের কর্মক্ষমতা আরও উন্নত করবে।

সারসংক্ষেপ

RSI ট্রেন্ড ডাইভারজেন্স স্ট্র্যাটেজি ইন্ডিকেটর একটি শক্তিশালী কোয়ান্টিটেটিভ ট্রেডিং টুল, যা RSI নির্দেশক ও মূল্য ডাইভারজেন্স একত্রিত করে বাজারের টার্নিং পয়েন্ট কার্যকরভাবে চিহ্নিত করে। এই কৌশলের সবচেয়ে উল্লেখযোগ্য সুবিধা হলো এর উচ্চ কাস্টমাইজেশন ক্ষমতা ও স্বজ্ঞাত ভিজ্যুয়াল সহায়তা, যা ট্রেডারদের বিভিন্ন বাজার পরিবেশ অনুযায়ী ট্রেডিং সিদ্ধান্ত অপ্টিমাইজ করতে সক্ষম করে।

কৌশলের মূল মান হলো এর সংকেত ফিল্টারিং ক্ষমতা, যা শুধুমাত্র যখন RSI নির্দিষ্ট লেভেলে থাকে এবং একই সাথে মূল্য ডাইভারজেন্স দেখা যায় তখনই ট্রেড শুরু করে, ফলে ট্রেডিং সংকেতের গুণমান অনেক বেড়ে যায়। তবে ব্যবহারকারীদের বাজার ট্রেন্ড ঝুঁকি ও প্যারামিটার সংবেদনশীলতার দিকে মনোযোগ দিতে হবে এবং নির্দিষ্ট বাজার ও টাইমফ্রেমের জন্য সর্বোত্তম প্যারামিটার খুঁজে পেতে ব্যাকটেস্টিং করতে হবে।

মাল্টি-টাইমফ্রেম বিশ্লেষণ, ভলিউম নিশ্চিতকরণ, অ্যাডাপটিভ প্যারামিটার এবং উন্নত রিস্ক ম্যানেজমেন্ট মেকানিজমের মতো অপ্টিমাইজেশন দিকনির্দেশনার মাধ্যমে, কৌশলটির কার্যকারিতা ও অভিযোজন ক্ষমতা আরও বাড়ানোর সম্ভাবনা রয়েছে। যেসব ট্রেডার প্রযুক্তিগত নির্দেশক-চালিত কোয়ান্টিটেটিভ ট্রেডিং কৌশল খুঁজছেন, তাদের জন্য এটি গভীরভাবে গবেষণা ও প্রয়োগের উপযুক্ত একটি সরঞ্জাম।

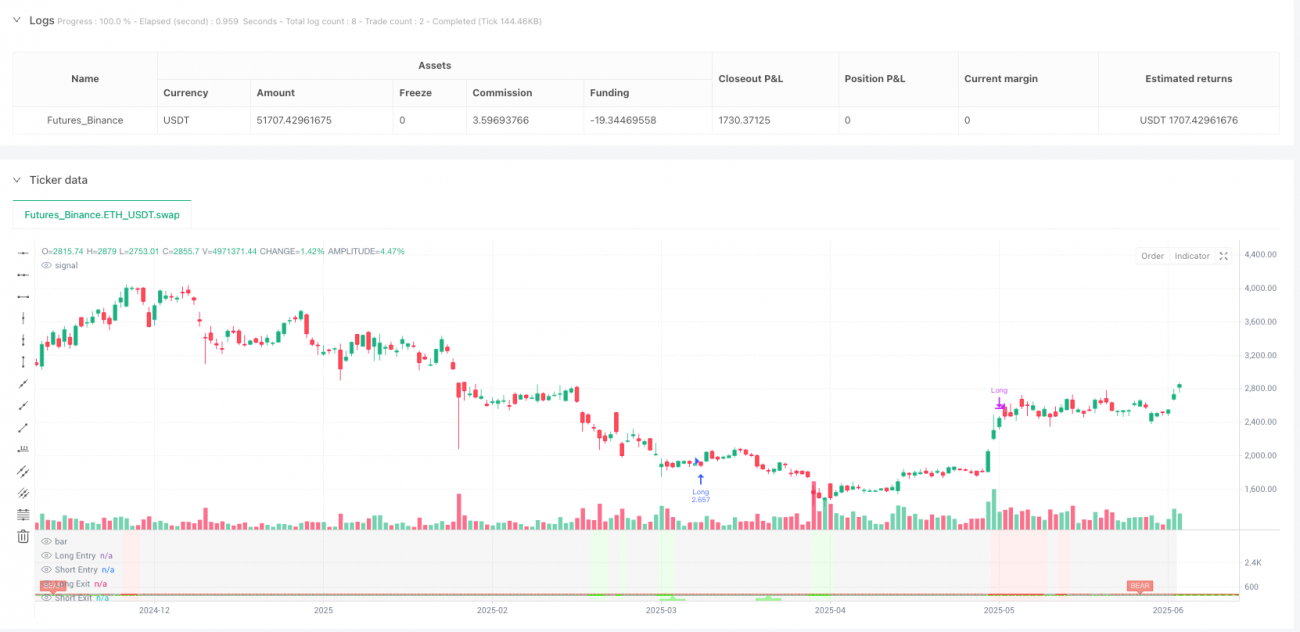

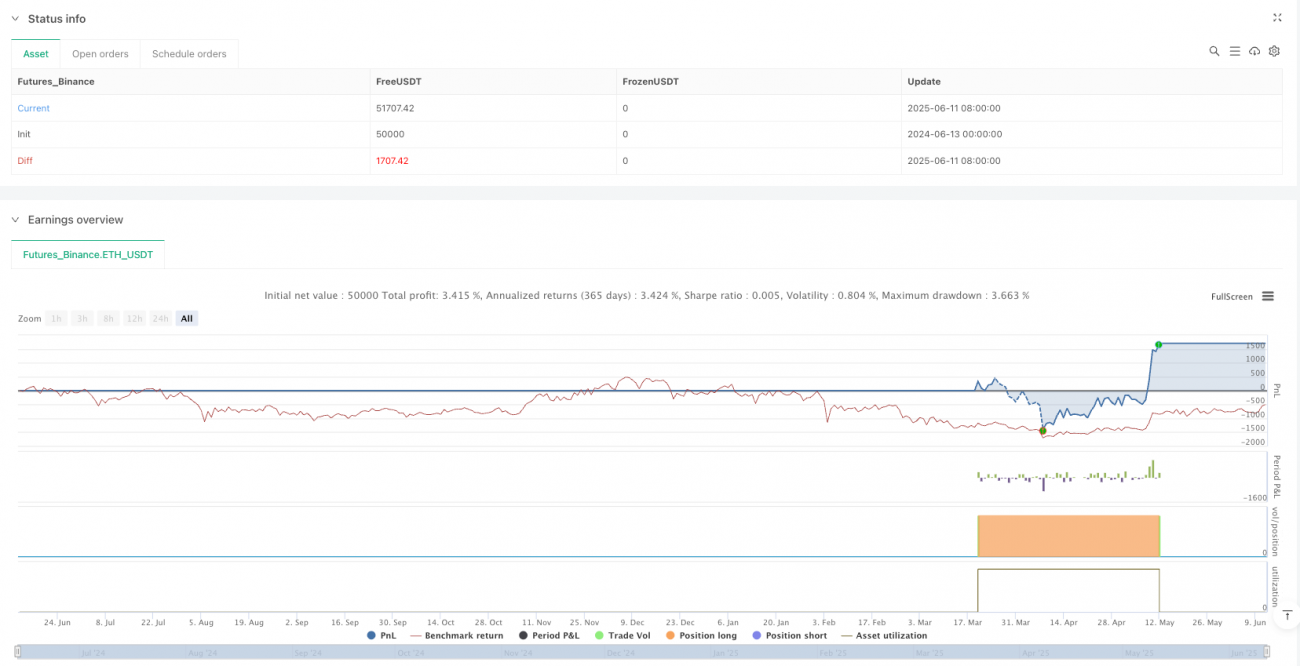

/*backtest

start: 2024-06-13 00:00:00

end: 2025-06-12 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy(title="RSI Divergence Strategy", shorttitle="RSI Divergence Strategy", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=10, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0, initial_capital=100000, currency=currency.USD, process_orders_on_close=false)

// RSI Settings- 1