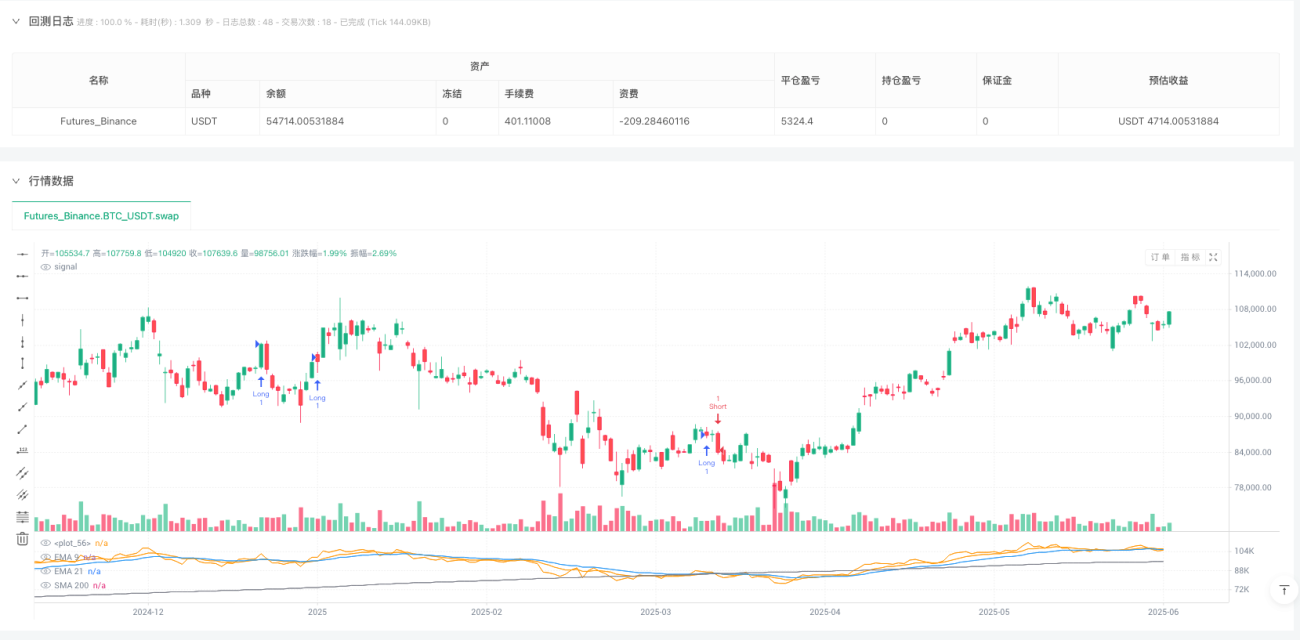

সারসংক্ষেপ

এটি একটি সমন্বিত বহু-প্রযুক্তিগত সূচক ভিত্তিক পরিমাণগত ট্রেডিং কৌশল, যা মূলত EMA ক্রসওভার সংকেত, SMA ট্রেন্ড নিশ্চিতকরণ, RSI ওভারবট/ওভারসোল্ড মূল্যায়ন এবং ATR গতিশীল স্টপ-লস/টেক-প্রফিট প্রক্রিয়ার উপর নির্ভরশীল। কৌশলটির মূল ধারণা হলো স্বল্পমেয়াদী EMA এবং দীর্ঘমেয়াদী EMA-এর ক্রসওভারের মাধ্যমে প্রাথমিক ট্রেডিং সংকেত তৈরি করা, তারপর ২০০-দিনের SMA দ্বারা সামগ্রিক বাজারের ট্রেন্ড দিক নিশ্চিত করা, এরপর RSI সূচকের মাধ্যমে দুর্বল সংকেত ফিল্টার করা এবং শেষে ATR সূচক ব্যবহার করে গতিশীল স্টপ-লস ও টেক-প্রফিট স্তর নির্ধারণ করা – যাতে একটি অপেক্ষাকৃত সম্পূর্ণ ট্রেডিং সিস্টেম গঠিত হয়।

কৌশলের নীতি

কৌশলটির পরিচালনার নীতিতে চারটি গুরুত্বপূর্ণ উপাদান রয়েছে:

১. মুভিং এভারেজ ক্রসওভার সিগন্যাল সিস্টেম: ৯-পিরিয়ড এবং ২১-পিরিয়ডের এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA)-এর ক্রসওভার থেকে প্রাথমিক ট্রেডিং সংকেত তৈরি হয়। যখন ৯-পিরিয়ড EMA নিচ থেকে উপরে ২১-পিরিয়ড EMA অতিক্রম করে, তখন ক্রয় সংকেত উৎপন্ন হয়; যখন ৯-পিরিয়ড EMA উপর থেকে নিচে ২১-পিরিয়ড EMA ভেদ করে, তখন বিক্রয় সংকেত উৎপন্ন হয়।

২. ট্রেন্ড নিশ্চিতকরণ ফিল্টার: ২০০-পিরিয়ডের সরল মুভিং এভারেজ (SMA) প্রধান ট্রেন্ড নির্দেশক হিসেবে ব্যবহৃত হয়। শুধুমাত্র যখন দাম ২০০-পিরিয়ড SMA-এর উপরে থাকে, তখনই লং পজিশন নেওয়ার কথা বিবেচনা করা হয়; যখন দাম ২০০-পিরিয়ড SMA-এর নিচে থাকে, তখনই শর্ট পজিশন নেওয়ার কথা বিবেচনা করা হয়। এটি নিশ্চিত করে যে ট্রেডের দিক সামগ্রিক বাজার ট্রেন্ডের সঙ্গে সামঞ্জস্যপূর্ণ থাকে।

৩. মোমেন্টাম নিশ্চিতকরণ প্রক্রিয়া: অতিরিক্ত ফিল্টার শর্ত হিসেবে ১৪-পিরিয়ডের রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) ব্যবহার করা হয়। শুধুমাত্র যখন RSI মান ৫০-এর বেশি হয়, তখনই লং ট্রেড কার্যকর করা হয়; শুধুমাত্র যখন RSI মান ৫০-এর কম হয়, তখনই শর্ট ট্রেড কার্যকর করা হয়। এটি পর্যাপ্ত মোমেন্টাম সমর্থিত ট্রেডিং সুযোগ চিহ্নিত করতে সহায়তা করে।

৪. ঝুঁকি ব্যবস্থাপনা সিস্টেম: ১৪-পিরিয়ডের এভারেজ ট্রু রেঞ্জ (ATR) ভিত্তিতে গতিশীল স্টপ-লস ও টেক-প্রফিট স্তর নির্ধারণ করা হয়। লং ট্রেডের জন্য স্টপ-লস এন্ট্রি মূল্যের নিচে ১.৫ গুণ ATR দূরত্বে এবং টেক-প্রফিট এন্ট্রি মূল্যের উপরে ২.০ গুণ ATR দূরত্বে স্থাপন করা হয়; শর্ট ট্রেডের ক্ষেত্রে এর বিপরীত। এই পদ্ধতি বাজারের অস্থিরতার ভিত্তিতে ঝুঁকির পরামিতিগুলোকে স্বয়ংক্রিয়ভাবে সামঞ্জস্য করে।

এই চারটি উপাদানের সমন্বয়ে কৌশলটি একটি সম্পূর্ণ ট্রেডিং সিদ্ধান্ত ব্যবস্থা গঠন করে: প্রথমে মুভিং এভারেজ ক্রসওভারের মাধ্যমে সম্ভাব্য ট্রেডিং সংকেত নির্ধারণ করা হয়, তারপর ট্রেন্ড ও মোমেন্টাম ফিল্টারের মাধ্যমে সংকেতের কার্যকারিতা নিশ্চিত করা হয়, এবং শেষে গতিশীল ঝুঁকি ব্যবস্থাপনার পরামিতি নির্ধারণ করে ট্রেড কার্যকর করা হয়।

কৌশলের সুবিধা

১. বহুস্তরীয় সংকেত নিশ্চিতকরণ: কৌশলটি স্বল্পমেয়াদী EMA ক্রসওভার, দীর্ঘমেয়াদী SMA ট্রেন্ড নিশ্চিতকরণ এবং RSI মোমেন্টাম যাচাইয়ের সমন্বয়ে একটি ট্রিপল ফিল্টারিং প্রক্রিয়া তৈরি করে, যা জাল (ভুয়া) সংকেত উল্লেখযোগ্যভাবে হ্রাস করে এবং ট্রেডিং সংকেতের নির্ভরযোগ্যতা বৃদ্ধি করে।

২. ট্রেন্ড অনুযায়ী ট্রেডিং কাঠামো: ২০০-পিরিয়ড SMA ব্যবহার করে সামগ্রিক বাজার ট্রেন্ড নির্ধারণ করা হয়, নিশ্চিত করে যে ট্রেডের দিক মূল ট্রেন্ডের সঙ্গে একমত হচ্ছে, যার ফলে ট্রেন্ডের বিরুদ্ধে ট্রেডিংয়ের উচ্চ ঝুঁকি এড়ানো যায়। এই ট্রেন্ড অনুসরণের ধারণা কৌশলটির দীর্ঘমেয়াদী লাভজনকতা উন্নত করতে সক্ষম।

৩. গতিশীল ঝুঁকি ব্যবস্থাপনা: ATR-ভিত্তিক স্টপ-লস ও টেক-প্রফিট সেটিং বাজারের বর্তমান অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে সামঞ্জস্য হতে পারে, উচ্চ অস্থির বাজারে বিস্তৃত স্টপ-লস জায়গা প্রদান করে এবং নিম্ন অস্থির বাজারে ঝুঁকির এক্সপোজার সংকুচিত করে, যার ফলে ঝুঁকি ব্যবস্থাপনায় অভিযোজন ক্ষমতা অর্জিত হয়।

৪. পরামিতি সমন্বয়ের নমনীয়তা: কৌশলটির বিভিন্ন পরামিতি (যেমন EMA পিরিয়ড, RSI থ্রেশহোল্ড, ATR গুণক ইত্যাদি) ভিন্ন ভিন্ন বাজারের পরিবেশ এবং ব্যক্তিগত ঝুঁকি পছন্দ অনুসারে সমন্বয় করা যেতে পারে, যা কৌশলটিকে শক্তিশালী অভিযোজন ক্ষমতা এবং কাস্টমাইজেশন সক্ষমতা প্রদান করে।

৫. স্পষ্ট ও ব্যাখ্যাযোগ্য যুক্তি: কৌশলটির প্রতিটি উপাদানের পেছনে স্পষ্ট বাজার যুক্তি রয়েছে, যা কেবল গাণিতিক অপ্টিমাইজেশনের ফলাফল নয়, এর ফলে ট্রেডাররা প্রতিটি ট্রেডের পেছনের নীতি বুঝতে পারে, যা ট্রেডিং আস্থা তৈরি করতে এবং কৌশলের ক্রমাগত উন্নতিতে সহায়ক।

কৌশলের ঝুঁকি

১. মুভিং এভারেজের ল্যাগিং সমস্যা: EMA এবং SMA ল্যাগিং সূচক হওয়ায় বাজারের তীক্ষ্ণ পরিবর্তন সময়মতো ধরতে পারে না, দ্রুত বিপরীতমুখী প্রবণতায় এন্ট্রি বা এক্সিট বিলম্বিত হতে পারে, যার ফলে বড় ড্রডাউন সৃষ্টি হতে পারে।

২. সাইডওয়েজ/রেঞ্জ বাজারে দুর্বল পারফরম্যান্স: রেঞ্জ-বাউন্ড বাজারে মুভিং এভারেজ ঘন ঘন ক্রসওভার করলে প্রচুর জাল সংকেত তৈরি হয়, যদিও RSI ফিল্টার কিছুটা এই সমস্যা কমাতে পারে, তবুও সাইডওয়েজ বাজারে কৌশলের পারফরম্যান্স প্রত্যাশিত নাও হতে পারে।

৩. স্থির RSI থ্রেশহোল্ডের সীমাবদ্ধতা: কৌশলটি ফিল্টার শর্ত হিসেবে একটি স্থির RSI থ্রেশহোল্ড (৫০) ব্যবহার করে, কিন্তু বিভিন্ন বাজার এবং বিভিন্ন পিরিয়ডের জন্য সর্বোত্তম ফলাফলের জন্য ভিন্ন RSI থ্রেশহোল্ডের প্রয়োজন হতে পারে, স্থির থ্রেশহোল্ড যথেষ্ট নমনীয় নাও হতে পারে।

৪. ATR স্টপ-লস অতিরিক্ত বড় হতে পারে: কিছু উচ্চ অস্থির বাজারে, এমনকি ১.৫ গুণ ATR গুণকও খুব বড় স্টপ-লস দূরত্ব নির্ধারণ করতে পারে, যার ফলে একক ক্ষতি অত্যন্ত বড় হতে পারে; অন্যদিকে নিম্ন অস্থির বাজারে ATR স্টপ-লস আবার অত্যধিক সংকীর্ণ হতে পারে এবং বাজারের সাধারণ শব্দে ট্রিগার হতে পারে।

৫. ভলিউম নিশ্চিতকরণের অভাব: কৌশলটি শুধুমাত্র মূল্য ডেটার উপর ভিত্তি করে সিদ্ধান্ত নেয়, ট্রেডিং ভলিউম বিশ্লেষণ অন্তর্ভুক্ত নয়, ফলে ভুয়া ব্রেকআউট বা ভুয়া রিভার্সাল চিহ্নিত করা সম্ভব হয় না, এবং ভুল সিদ্ধান্তের ঝুঁকি বাড়ে।

সমাধানের মধ্যে অন্তর্ভুক্ত: বিভিন্ন বাজার অবস্থার জন্য EMA পরামিতি গতিশীলভাবে সামঞ্জস্য করা; সাইডওয়েজ বাজার শনাক্তকরণ প্রক্রিয়া যোগ করে যখন সাইডওয়েজ বাজার চিহ্নিত হয় তখন ট্রেডিং বন্ধ রাখা; অভিযোজনযোগ্য RSI থ্রেশহোল্ড সিস্টেম বাস্তবায়ন; বাজারের বৈশিষ্ট্য অনুযায়ী ATR গুণক গতিশীলভাবে সামঞ্জস্য করা; অতিরিক্ত ফিল্টার হিসেবে ট্রেডিং ভলিউম নিশ্চিতকরণ শর্ত যোগ করা।

কৌশলের অপ্টিমাইজেশন দিকনির্দেশনা

১. অভিযোজনযোগ্য প্যারামিটার সিস্টেম: একটি অভিযোজনযোগ্য সিস্টেম ডিজাইন করা যেতে পারে যা বাজারের অস্থিরতা এবং ট্রেন্ড শক্তির ভিত্তিতে EMA পিরিয়ড, RSI থ্রেশহোল্ড এবং ATR গুণক গতিশীলভাবে সামঞ্জস্য করে। উদাহরণস্বরূপ, উচ্চ অস্থির বাজারে দীর্ঘ EMA পিরিয়� ব্যবহার করে শব্দ কমানো যায়, নিম্ন অস্থির বাজারে সংক্ষিপ্ত EMA পিরিয়ড ব্যবহার করে প্রতিক্রিয়ার গতি বাড়ানো যায়।

২. বাজার পরিবেশ শ্রেণীবিন্যাস: বাজারের ধরন শনাক্তকরণ প্রক্রিয়া চালু করে ট্রেন্ড বাজার এবং সাইডওয়েজ বাজার আলাদা করা যায়। ADX সূচক বা বলিঞ্জার ব্যান্ডের প্রস্থ ইত্যাদি ব্যবহার করে বর্তমান বাজার পরিবেশ মূল্যায়ন করা যায় এবং বিভিন্ন বাজারের ধরনের জন্য ভিন্ন ট্রেডিং নিয়ম প্রয়োগ করা যায়।

৩. মাল্টি-টাইমফ্রেম বিশ্লেষণ: মাল্টি-টাইমফ্রেম বিশ্লেষণ সংযুক্ত করে নিশ্চিত করা যায় যে ট্রেডের দিক উচ্চতর টাইমফ্রেমের ট্রেন্ডের সঙ্গে সঙ্গতিপূর্ণ। ডেইলি, উইকলি এমনকি মান্থলি টাইমফ্রেমের ট্রেন্ড দিক পরীক্ষা করা যায়, এবং শুধুমাত্র যখন একাধিক টাইমফ্রেমের ট্রেন্ড একমত হয় তখনই ট্রেড কার্যকর করা যায়।

৪. গতিশীল স্টপ-লস প্রক্রিয়া: আরও জটিল স্টপ-লস কৌশল বাস্তবায়ন, যেমন ট্রেইলিং স্টপ বা সাপোর্ট/রেজিস্ট্যান্স-ভিত্তিক স্টপ, এবং শুধুমাত্র নির্দিষ্ট গুণকের ATR-এর উপর নির্ভর না করা। বিশেষ করে লাভবান হওয়ার পর স্টপ-লস ব্রেকইভেন অবস্থানে সরিয়ে নেওয়ার কথা বিবেচনা করা যেতে পারে, অর্জিত মুনাফা রক্ষা করতে।

৫. ট্রেডিং ভলিউম নিশ্চিতকরণ: মূল্যের ব্রেকআউটের বৈধতা যাচাই করতে ট্রেডিং ভলিউম বিশ্লেষণ মাত্রা যোগ করা। যেমন ট্রেডিং সংকেত গঠনের সময় ভলিউম সাম্প্রতিক গড়ের চেয়ে বেশি হতে হবে, যাতে বাজারের অংশগ্রহণ নিশ্চিত হয়।

৬. পজিশন সাইজিং অপ্টিমাইজেশন: অস্থিরতা এবং ঝুঁকির ভিত্তিতে গতিশীল পজিশন সাইজিং ব্যবস্থাপনা বাস্তবায়ন, উচ্চ নিশ্চিত সংকেতের ক্ষেত্রে পজিশন বাড়ানো, দুর্বল সংকেতের ক্ষেত্রে হ্রাস করা, তহবিল ব্যবহারের দক্ষতা এবং ঝুঁকি-পুরস্কার অনুপাত অপ্টিমাইজ করা।

৭. মৌসুমি বা সময় ফিল্টার: ঐতিহাসিক ডেটায় বিদ্যমান সম্ভাব্য মৌসুমি প্যাটার্ন বা সময়ের প্রভাব বিশ্লেষণ করে কৌশলটি খারাপ পারফর্ম করার নির্দিষ্ট সময় পরিহার করা, সামগ্রিক জয়ের হার বাড়ানো।

এই অপ্টিমাইজেশন দিকনির্দেশনাগুলি শুধু কৌশলের স্থিতিশীলতা এবং লাভজনকতা উন্নত করবে না, বরং বিভিন্ন বাজার পরিবেশে এর অভিযোজন ক্ষমতা বাড়াবে এবং কৌশল ব্যর্থ হওয়ার ঝুঁকি হ্রাস করবে।

উপসংহার

EMA ও SMA ট্রেন্ড ট্র্যাকিংয়ের সাথে RSI ও ATR-এর সমন্বয়ে গঠিত বহুমাত্রিক পরিমাণগত ট্রেডিং কৌশলটি একটি কাঠামোগতভাবে সম্পূর্ণ এবং যুক্তিসঙ্গত পরিমাণগত ট্রেডিং সিস্টেম। এটি একাধিক প্রযুক্তিগত সূচকের সুবিধা একত্রিত করে একটি সমন্বিত কৌশল কাঠামো তৈরি করেছে, যাতে সংকেত উৎপাদনের ক্ষমতা, ট্রেন্ড নিশ্চিতকরণ এবং ঝুঁকি নিয়ন্ত্রণ প্রক্রিয়া উভয়ই রয়েছে।

কৌশলটির সবচেয়ে বড় সুবিধা হলো এর বহুস্তরীয় ফিল্টারিং প্রক্রিয়া এবং গতিশীল ঝুঁকি ব্যবস্থাপনা সক্ষমতা, যা এটিকে ট্রেন্ড বাজারে মধ্যম থেকে দীর্ঘমেয়াদী প্রবণতা কার্যকরভাবে ধরা এবং একই সাথে ATR গতিশীল স্টপ-লস ও টেক-প্রফিট সিস্টেমের মাধ্যমে ঝুঁকি নিয়ন্ত্রণ করতে সক্ষম করে। তবে কৌশলটির মুভিং এভারেজের ল্যাগিং এবং সাইডওয়েজ বাজারে দুর্বল পারফরম্যান্সের মতো অন্তর্নিহিত সীমাবদ্ধতাও রয়েছে।

এই সীমাবদ্ধতাগুলির জন্য আমরা অভিযোজনযোগ্য প্যারামিটার সিস্টেম, বাজার পরিবেশ শ্রেণীবিন্যাস এবং মাল্টি-টাইমফ্রেম বিশ্লেষণসহ বিভিন্ন অপ্টিমাইজেশন দিকনির্দেশনা প্রস্তাব করেছি। এই অপ্টিমাইজেশনগুলি শুধু কৌশলের কর্মক্ষমতা উন্নত করবে না, বরং বিভিন্ন বাজার পরিবেশে এর অভিযোজন ক্ষমতাও বাড়াবে।

সামগ্রিকভাবে, এটি একটি মজবুত ভিত্তি ও স্পষ্ট চিন্তাপদ্ধতিসম্পন্ন পরিমাণগত ট্রেডিং কৌশল, যা ট্রেডিং সিস্টেমের মূল কাঠামো হিসেবে উপযোগী। পরবর্তী প্যারামিটার অপ্টিমাইজেশন এবং কার্যকারিতা সম্প্রসারণের মাধ্যমে এটি একটি স্থিতিশীল ও দক্ষ ট্রেডিং টুলে পরিণত হওয়ার সম্ভাবনা রাখে। কৌশলটির মডুলার ডিজাইন ট্রেডারদের জন্য ব্যক্তিগত অভিজ্ঞতা এবং বাজার বোঝার ভিত্তিতে কাস্টমাইজেশন সহজ করে, যা কৌশলের ক্রমাগত বিবর্তন এবং উন্নতি সম্ভব করে।

- 1