বহু-সময়কালীন রেঞ্জ ব্রেকআউট এটিআর ডায়নামিক স্টপ-লস কৌশল

ওভারভিউ

মাল্টি-পিরিয়ড রেঞ্জ ব্রেকআউট এটিআর ডায়নামিক স্টপ লস স্ট্র্যাটেজি হল একটি মূল্য ঐতিহাসিক উচ্চ বা নিম্ন পয়েন্ট ভেঙে ফেলার উপর ভিত্তি করে ট্রেন্ড ফলোয়িং সিস্টেম। এই কৌশলটি কাস্টমাইজড পিরিয়ড রেঞ্জের মাধ্যমে সম্ভাব্য ব্রেকআউট সুযোগ শনাক্ত করে এবং ATR ইন্ডিকেটরের সাথে ডায়নামিক স্টপ লস পজিশন সেট করে। কৌশলটির মূল লক্ষ্য হল সমন্বিত এলাকা থেকে ব্রেকআউটের পরে ট্রেন্ডের গতিবিধি ধরা, যা বিভিন্ন সময় ফ্রেম এবং ট্রেডিং যন্ত্রের জন্য উপযোগী। এই কৌশলটির সবচেয়ে বড় বৈশিষ্ট্য হল এটি ট্রেডারদের তাদের নিজস্ব ট্রেডিং স্টাইল অনুযায়ী ব্রেকআউট পিরিয়ড প্যারামিটার সামঞ্জস্য করতে দেয়, যাতে স্বল্পমেয়াদী ট্রেডার বা সুইং ট্রেডার উভয়ই তাদের প্রয়োজন অনুযায়ী কাস্টমাইজেশন করতে পারে। কৌশলটি ডায়নামিক স্টপ লস সেট করতে ATR ইন্ডিকেটর ব্যবহার করে, যা স্টপ লস পজিশনকে বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে সামঞ্জস্য করতে দেয় এবং তহবিল ব্যবস্থাপনায় নমনীয়তা বাড়ায়।

কৌশল নীতি

এই কৌশলের মূল নীতি হল নির্দিষ্ট পিরিয়ড রেঞ্জের মধ্যে মূল্যের ব্রেকআউট পয়েন্ট শনাক্ত করা এবং ব্রেকআউট নিশ্চিত হওয়ার পর ট্রেডে প্রবেশ করা। বাস্তবায়নের যুক্তি নিম্নরূপ:

- ব্রেকআউট পিরিয়ড প্যারামিটার (breakoutPeriod) সেট করুন, যা ঐতিহাসিক মূল্য পরিসীমা গণনা করতে ব্যবহৃত হয়।

- নির্দিষ্ট পিরিয়ডের মধ্যে সর্বোচ্চ মূল্য (highestHigh) এবং সর্বনিম্ন মূল্য (lowestLow) গণনা করুন, যা ব্রেকআউটের রেফারেন্স স্তর হিসাবে কাজ করে।

- বাজারের অস্থিরতা পরিমাপ করতে ATR ইন্ডিকেটর ব্যবহার করুন এবং ATR গুণক (atrMultiplier) এর মাধ্যমে স্টপ লস দূরত্ব সামঞ্জস্য করুন।

- যখন মূল্যের ক্লোজ পূর্ববর্তী পিরিয়ডের সর্বোচ্চ মূল্য ভেঙে দেয়, তখন লং সিগন্যাল (longBreakout) ট্রিগার হয়।

- যখন মূল্যের ক্লোজ পূর্ববর্তী পিরিয়ডের সর্বনিম্ন মূল্যের নিচে নেমে যায়, তখন শর্ট সিগন্যাল (shortBreakout) ট্রিগার হয়।

- ATR-ভিত্তিক ডায়নামিক স্টপ লস মেকানিজম ব্যবহার করুন, যা বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে স্টপ লস পজিশন সামঞ্জস্য করে।

কৌশলের মূল ভিত্তি হল ব্রেকআউট সিগন্যাল তৈরি: longBreakout = close > highestHigh[1] এবং shortBreakout = close < lowestLow[1]। এখানে আগের পিরিয়ডের সর্বোচ্চ/সর্বনিম্ন মূল্যকে রেফারেন্স হিসাবে ব্যবহার করা হয়, যা বর্তমান পিরিয়ডের মূল্য দ্বারা ব্রেকআউট বিচারে হস্তক্ষেপ এড়ায় এবং সিগন্যালের নির্ভরযোগ্যতা বাড়ায়। একইসাথে, ATR ডায়নামিক স্টপ লস প্রবর্তন (strategy.position_avg_price - atrValue * atrMultiplier) নিশ্চিত করে যে স্টপ লস পজিশন বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে সামঞ্জস্য হয়, যা আরও বুদ্ধিমান ঝুঁকি ব্যবস্থাপনা প্রদান করে।

কৌশলের সুবিধা

-

উচ্চ কাস্টমাইজযোগ্যতা: ট্রেডাররা তাদের নিজস্ব ট্রেডিং স্টাইল এবং বাজারের অবস্থা অনুযায়ী ব্রেকআউট পিরিয়ড প্যারামিটার সামঞ্জস্য করতে পারে, বিভিন্ন ট্রেডিং প্রয়োজনের সাথে খাপ খাইয়ে নেয়। স্বল্পমেয়াদী ট্রেডাররা ছোট ব্রেকআউট পিরিয়ড সেট করতে পারে, আর দীর্ঘমেয়াদী ট্রেডাররা দীর্ঘ পিরিয়ড সেট করতে পারে।

-

অভিযোজিত ঝুঁকি ব্যবস্থাপনা: ATR ইন্ডিকেটরের মাধ্যমে ডায়নামিক স্টপ লস সেট করা হয়, যা স্টপ লস পজিশনকে বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে সামঞ্জস্য করতে দেয়, এবং উচ্চ অস্থিরতার বাজারে স্টপ লস অকালে ট্রিগার হওয়া বা কম অস্থিরতার বাজারে অনেক দূরে থাকার সমস্যা এড়ায়।

-

ট্রেন্ড ফলোয়িং ক্ষমতা: কৌশলটির নকশা মূল্য ব্রেকআউটের পর ট্রেন্ডের গতিবিধি ধরা উপর দৃষ্টি নিবদ্ধ করে, যা কার্যকরভাবে বাজারকে সমন্বয় পর্যায় থেকে ট্রেন্ড পর্যায়ে পরিবর্তন শনাক্ত করতে সাহায্য করে এবং ট্রেডারদের বড় ট্রেন্ডের সূচনা পয়েন্ট ধরতে সহায়তা করে।

-

শক্তিশালী বহুমুখিতা: কৌশলটি বিভিন্ন সময় ফ্রেম এবং ট্রেডিং যন্ত্রের জন্য প্রযোজ্য, যা বিস্তৃত প্রয়োগযোগ্যতা রাখে।

-

ভিজুয়াল স্বজ্ঞাততা: সর্বোচ্চ এবং সর্বনিম্ন মূল্যের লাইন আঁকার মাধ্যমে, ট্রেডাররা ব্রেকআউট এলাকা দৃশ্যমানভাবে দেখতে পারে, যা বাজারের কাঠামো এবং সম্ভাব্য ট্রেডিং সুযোগ বিশ্লেষণ করা সহজ করে।

-

সরল ও পরিষ্কার: কৌশলটির যুক্তি সহজ ও স্পষ্ট, বোঝা এবং পরিচালনা করা সহজ, যা ট্রেডারদের শেখার খরচ কমায়।

কৌশলের ঝুঁকি

-

ভুয়া ব্রেকআউট ঝুঁকি: বাজারে ভুয়া ব্রেকআউট ঘটতে পারে, অর্থাৎ মূল্য ঐতিহাসিক উচ্চ বা নিম্ন ভাঙার পর দ্রুত ফিরে আসে, যা ভুল সংকেত সৃষ্টি করে। এই ঝুঁকি কমাতে, নিশ্চিতকরণ প্রক্রিয়া যোগ করা যেতে পারে, যেমন ব্রেকআউটের পর একটি নির্দিষ্ট সময় ধরে রাখা বা ভলিউম নিশ্চিতকরণ যোগ করা।

-

বড় গ্যাপ ঝুঁকি: গুরুত্বপূর্ণ খবর বা ইভেন্ট প্রকাশের সময়, বাজারে বড় গ্যাপ দেখা দিতে পারে, যার ফলে স্টপ লস প্রত্যাশিতভাবে কার্যকর নাও হতে পারে এবং প্রত্যাশার চেয়ে বেশি ক্ষতি হতে পারে। গুরুত্বপূর্ণ ডেটা বা ইভেন্টের আগে পজিশন কমানো বা ট্রেডিং স্থগিত করার পরামর্শ দেওয়া হয়।

-

প্যারামিটার সংবেদনশীলতা: ব্রেকআউট পিরিয়ড এবং ATR গুণকের প্যারামিটারের প্রতি কৌশলটির পারফরম্যান্স সংবেদনশীল; ভিন্ন প্যারামিটার সেটিংস সম্পূর্ণ ভিন্ন ট্রেডিং ফলাফল দিতে পারে। নির্দিষ্ট বাজার এবং সময় ফ্রেমের জন্য উপযুক্ত সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে পেতে ব্যাকটেস্টিং ও অপ্টিমাইজেশনের পরামর্শ দেওয়া হয়।

-

ট্রেন্ড বিপরীত ঝুঁকি: এই কৌশলটি প্রধানত ট্রেন্ড বাজারের জন্য উপযোগী; সাইডওয়ে বাজারে ঘন ঘন ভুয়া সংকেত তৈরি হতে পারে, যা ধারাবাহিক ক্ষতি ডেকে আনতে পারে। ট্রেন্ড ফিল্টার বা বাজারের অবস্থা নির্ধারণের মাধ্যমে অ-ট্রেন্ড বাজারে ট্রেডিং ফ্রিকোয়েন্সি কমানো যেতে পারে।

-

স্টপ লস প্রস্থ অপর্যাপ্ততা: কিছু উচ্চ অস্থিরতার বাজারে, ATR-ভিত্তিক ডায়নামিক স্টপ লস খুব সংকীর্ণ সেট করা হতে পারে, যার ফলে স্বাভাবিক বাজারের ওঠানামাই স্টপ লস ট্রিগার করতে পারে। বিভিন্ন বাজারের বৈশিষ্ট্য অনুযায়ী ATR গুণক সামঞ্জস্য করার পরামর্শ দেওয়া হয়।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- নিশ্চিতকরণ প্রক্রিয়া যোগ করা: ভুয়া ব্রেকআউট ঝুঁকি কমাতে, অতিরিক্ত নিশ্চিতকরণ ইন্ডিকেটর যেমন ভলিউম ব্রেকআউট, মোমেন্টাম ইন্ডিকেটর নিশ্চিতকরণ, বা ব্রেকআউটের পরে নির্দিষ্ট সংখ্যক ক্যান্ডেল ধরে রাখার শর্ত যোগ করা যেতে পারে, যা সংকেতের নির্ভরযোগ্যতা বাড়ায়। নির্দিষ্ট বাস্তবায়ন যোগ করা যেতে পারে:

volumeConfirmation = volume > ta.sma(volume, 20) * 1.5

momentumConfirmation = ta.rsi(close, 14) > 50 for long or < 50 for short

-

ট্রেন্ড ফিল্টার যোগ করা: ট্রেন্ড নির্ধারণ প্রক্রিয়া যেমন মুভিং এভারেজ সিস্টেম বা ADX ইন্ডিকেটর প্রবর্তন করা যেতে পারে, শুধুমাত্র যখন ট্রেন্ডের দিক ব্রেকআউটের দিকের সাথে সামঞ্জস্যপূর্ণ হয় তখনই ট্রেড করা হয়, সাইডওয়ে বাজারে ঘন ঘন ট্রেডিং এড়াতে।

-

লাভ নেওয়ার প্রক্রিয়া অপ্টিমাইজ করা: বর্তমান কৌশলে শুধুমাত্র ATR-ভিত্তিক স্টপ লস আছে, কোন স্পষ্ট লাভ নেওয়ার কৌশল নেই। বাজারের কাঠামোর উপর ভিত্তি করে লাভ নেওয়ার পয়েন্ট যেমন পূর্ববর্তী সমর্থন/প্রতিরোধ স্তর, মূল্য লক্ষ্যমাত্রা, বা ট্রেলিং স্টপ লস ব্যবহার করে লাভ লক করার কথা বিবেচনা করা যেতে পারে।

-

প্যারামিটার অভিযোজন: বিভিন্ন বাজারের পরিবেশে সর্বোত্তম ব্রেকআউট পিরিয়ড এবং ATR গুণক ভিন্ন হতে পারে। বাজারের অস্থিরতা বা ট্রেন্ড শক্তির উপর ভিত্তি করে এই প্যারামিটারগুলি গতিশীলভাবে সামঞ্জস্য করার কথা বিবেচনা করা যেতে পারে, যা কৌশলটিকে আরও অভিযোজিত করে।

-

সময় ফিল্টার: কিছু সময় যেমন বাজার খোলা বা গুরুত্বপূর্ণ ডেটা প্রকাশের আগে/পরে, অস্থিরতা বেড়ে যায় এবং ভুয়া ব্রেকআউটের সম্ভাবনা বেড়ে যায়। এই সময়ে ট্রেডিং এড়াতে সময় ফিল্টার যোগ করা যেতে পারে।

-

বিপরীত কৌশল যোগ করা: যখন বাজারে শক্তিশালী ওভারবট বা ওভারসেল্ড সংকেত দেখা দেয়, তখন বিপরীত ঘটতে পারে। নির্দিষ্ট শর্তে বিপরীত ট্রেডিং লজিক যোগ করে সম্ভাব্য বিপরীত সুযোগ ক্যাপচার করার কথা বিবেচনা করা যেতে পারে।

সারসংক্ষেপ

মাল্টি-পিরিয়ড রেঞ্জ ব্রেকআউট এটিআর ডায়নামিক স্টপ লস স্ট্র্যাটেজি একটি নমনীয় ও ব্যবহারিক ট্রেন্ড ফলোয়িং সিস্টেম, যা মূল্যের ঐতিহাসিক রেঞ্জ ভেঙে সম্ভাব্য ট্রেন্ডের শুরু শনাক্ত করে এবং ATR ইন্ডিকেটরের সাথে বুদ্ধিমান ঝুঁকি ব্যবস্থাপনা প্রদান করে। এই কৌশলের সবচেয়ে বড় সুবিধা হল এর উচ্চ কাস্টমাইজযোগ্যতা এবং অভিযোজিত ঝুঁকি ব্যবস্থাপনা ক্ষমতা, যা এটিকে বিভিন্ন বাজারের পরিবেশ এবং ট্রেডিং শৈলীর সাথে খাপ খাইয়ে নিতে দেয়।

তবে, কৌশলটি ভুয়া ব্রেকআউট, প্যারামিটার সংবেদনশীলতা এবং ট্রেন্ড বিপরীতের মতো ঝুঁকির মুখোমুখি। নিশ্চিতকরণ প্রক্রিয়া যোগ করা, ট্রেন্ড ফিল্টার যোগ করা, লাভ নেওয়ার কৌশল অপ্টিমাইজ করা এবং প্যারামিটার অভিযোজন বাস্তবায়নের মাধ্যমে কৌশলের কর্মক্ষমতা আরও উন্নত করা যেতে পারে। বিশেষ করে ভলিউম এবং মোমেন্টাম নিশ্চিতকরণ প্রবর্তন ভুয়া ব্রেকআউট ঝুঁকি উল্লেখযোগ্যভাবে কমাতে পারে; এবং ট্রেন্ড নির্ধারণের শর্ত যোগ করে অ-ট্রেন্ড বাজারে ঘন ঘন ট্রেডিং এড়ানো যায়।

সামগ্রিকভাবে, এটি একটি স্পষ্ট যুক্তি এবং সহজে বাস্তবায়নযোগ্য কৌশল কাঠামো, যা একটি বেস কৌশল হিসাবে ব্যক্তিগতকৃত উন্নয়ন এবং অপ্টিমাইজেশনের জন্য উপযুক্ত। ট্রেডাররা তাদের নিজস্ব ট্রেডিং শৈলী এবং লক্ষ্য বাজারের বৈশিষ্ট্য অনুযায়ী কৌশল প্যারামিটার এবং নিয়মগুলি সামঞ্জস্য করে তাদের ব্যক্তিগত চাহিদা অনুযায়ী ট্রেডিং সিস্টেম তৈরি করতে পারে।

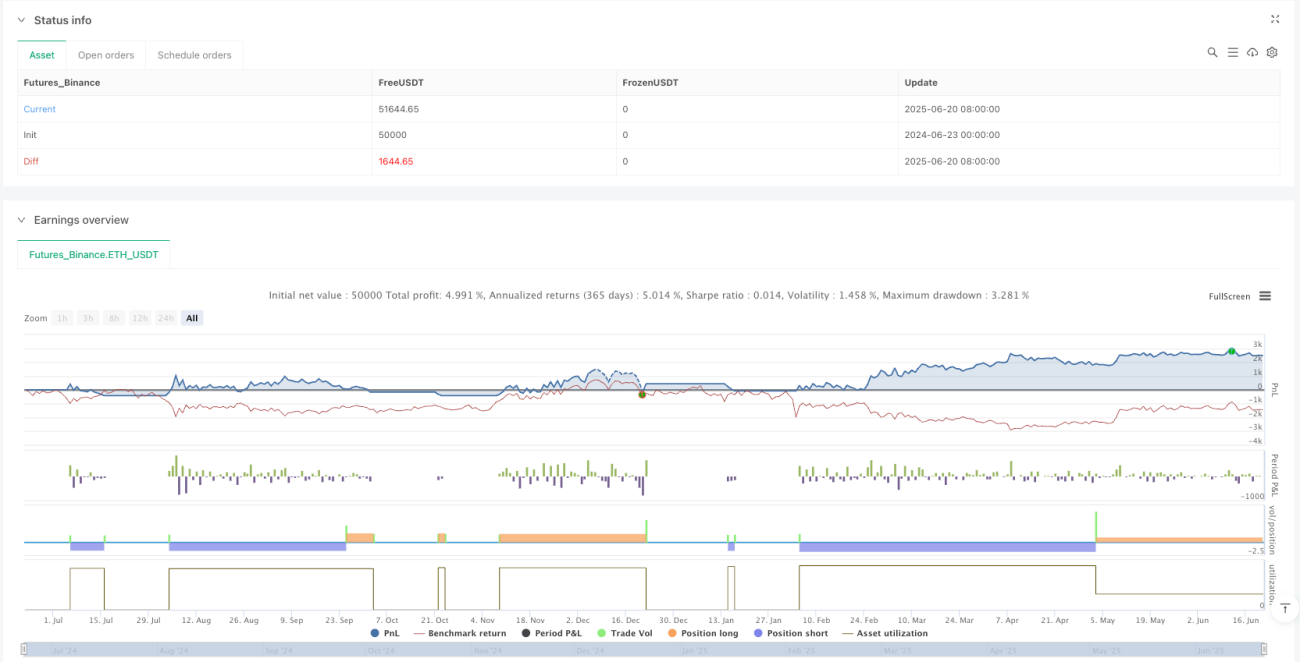

/*backtest

start: 2024-06-23 00:00:00

end: 2025-06-21 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("IKODO Breakout Strategy", overlay=true, initial_capital=1000, currency=currency.USD, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === USER INPUTS ===- 1