সারসংক্ষেপ

ভোলাটিলিটি অপ্টিমাইজড আরএসআই মিন রিভার্সন ট্রেডিং কৌশলটি একটি পরিমাণগত ট্রেডিং কৌশল যা RSI (আপেক্ষিক শক্তি সূচক) মিন রিভার্সন সিগন্যাল, বুদ্ধিমান বাজার ফিল্টারিং এবং ভোলাটিলিটি অভিযোজিত ঝুঁকি ব্যবস্থাপনাকে একত্রিত করে। এই কৌশলটি প্রধানত RSI চরম স্তরে পৌঁছালে উচ্চ সম্ভাবনার বিপরীতমুখী সুযোগগুলি চিহ্নিত করে (RSI ≤ 30 অতিবিক্রীত, RSI ≥ 70 অতিক্রীত), তবে শুধুমাত্র যখন বাজারের অবস্থা মিন রিভার্সন কৌশলের জন্য অনুকূল হয় তখনই ট্রেড করে। কোডটি গভীরভাবে বিশ্লেষণ করলে দেখা যায়, এই কৌশলের মূল ভিত্তি হলো প্রযুক্তিগত সূচক এবং বাজারের অবস্থা বিশ্লেষণের সমন্বয়, যা ট্রেডিং সিদ্ধান্ত অপ্টিমাইজ করতে এবং বিভিন্ন বাজার পরিস্থিতিতে কর্মক্ষমতা সর্বাধিক করতে সহায়তা করে।

কৌশলের নীতি

ভোলাটিলিটি অপ্টিমাইজড আরএসআই মিন রিভার্সন ট্রেডিং কৌশলের নীতিটি নিম্নলিখিত মূল উপাদানগুলির উপর ভিত্তি করে:

-

আরএসআই সিগন্যাল সিস্টেম: বাজারের অতিক্রীত ও অতিবিক্রীত অবস্থা সনাক্ত করতে 14-পিরিয়ড আরএসআই সূচক ব্যবহার করা হয়। যখন আরএসআই 30-এর নিচে থাকে, বাজার অতিবিক্রীত বলে গণ্য হয় এবং ক্রয় সংকেত তৈরি হয়; যখন আরএসআই 70-এর উপরে থাকে, বাজার অতিক্রীত বলে গণ্য হয় এবং বিক্রয় সংকেত তৈরি হয়।

-

ট্রেন্ড বিশ্লেষণ: বাজারের দিক নির্ধারণ করতে কৌশলটি 50-পিরিয়ড সরল চলমান গড় (SMA) ব্যবহার করে। দাম চলমান গড়ের উপরে থাকলে ঊর্ধ্বমুখী প্রবণতা, এবং দাম চলমান গড়ের নিচে থাকলে নিম্নমুখী প্রবণতা নির্দেশ করে। আরও গুরুত্বপূর্ণ, কৌশলটি ট্রেন্ডের শক্তি গণনা করে এবং শক্তিশালী ট্রেন্ড বাজারে (ট্রেন্ড শক্তি > 25%) ট্রেড এড়ায়, কারণ এই অবস্থায় মিন রিভার্সন কৌশল সাধারণত ভালো কাজ করে না।

-

বাজার অভিযোজনযোগ্যতা বিশ্লেষণ: কোডটি সাম্প্রতিক ভোলাটিলিটি গণনা করে, নিশ্চিত করে যে বাজারের ওঠানামা যথেষ্ট বড় (দৈনিক ভোলাটিলিটি > 1%) যাতে মিন রিভার্সন কৌশল সমর্থিত হয়। কৌশলটি আরও পরীক্ষা করে যে ট্রেন্ড শক্তি গ্রহণযোগ্য সীমার মধ্যে (≤ 25%) রয়েছে কিনা। শুধুমাত্র যখন বাজারের অবস্থা এই মানদণ্ডগুলি পূরণ করে, তখনই কৌশলটি এন্ট্রি ট্রেড বিবেচনা করে।

-

ঝুঁকি ব্যবস্থাপনা: কৌশলটি 20% স্টপ-লস প্রয়োগ করে, যা অস্থির সম্পদের জন্য দামের ওঠানামার যথেষ্ট জায়গা দেয়, একই সাথে 20% লাভ লক্ষ্য নির্ধারণ করে, 1:1 ঝুঁকি/রিটার্ন অনুপাত নিশ্চিত করে। প্রতিটি ট্রেডে 5% তহবিল ব্যবহার করা হয়, সর্বোচ্চ দুটি অবস্থানের পিরামিড যোগ করার অনুমতি দেয়, যাতে শক্তিশালী সেটআপে অবস্থান বাড়ানো যায়।

-

সংকেত নিশ্চিতকরণ ও প্রস্থান: এন্ট্রি সংকেতের জন্য আরএসআই-এর চরম মান এবং উপযুক্ত বাজার শর্ত প্রয়োজন। প্রস্থানের শর্তগুলির মধ্যে রয়েছে আরএসআই বিপরীতমুখী হওয়া (বিপরীত চরম মান), স্টপ-লস ট্রিগার হওয়া বা লাভ লক্ষ্য অর্জন।

কৌশলের সুবিধা

কোডটি গভীরভাবে বিশ্লেষণ করলে, এই কৌশলটি নিম্নলিখিত উল্লেখযোগ্য সুবিধা প্রদর্শন করে:

-

বাজার পরিবেশের সাথে অভিযোজনযোগ্যতা: মৌলিক আরএসআই কৌশলের বিপরীতে, এই কৌশলটি বাজারের অবস্থা বিশ্লেষণের মাধ্যমে ট্রেডিং সংকেত ফিল্টার করে, মিন রিভার্সন কৌশলের জন্য অনুপযুক্ত বাজার পরিবেশে ট্রেড এড়িয়ে চলে, যা সংকেতের গুণমান ব্যাপকভাবে বৃদ্ধি করে।

-

ভোলাটিলিটি অভিযোজিত ঝুঁকি ব্যবস্থাপনা: 20% স্টপ-লস স্তর নির্ধারণ করা হয়েছে, যা অস্থির সম্পদের জন্য ডিজাইন করা হয়েছে, স্বাভাবিক বাজারের ওঠানামার কারণে অকাল প্রস্থান এড়াতে যথেষ্ট সুরক্ষা প্রদান করে।

-

সুনির্দিষ্ট এন্ট্রি শর্ত: আরএসআই চরম মান, ট্রেন্ড বিশ্লেষণ এবং ভোলাটিলিটি পরীক্ষার সমন্বয় নিশ্চিত করে যে শুধুমাত্র উচ্চ সম্ভাবনার সেটআপে এন্ট্রি হয়, ভুয়া সংকেত হ্রাস পায়।

-

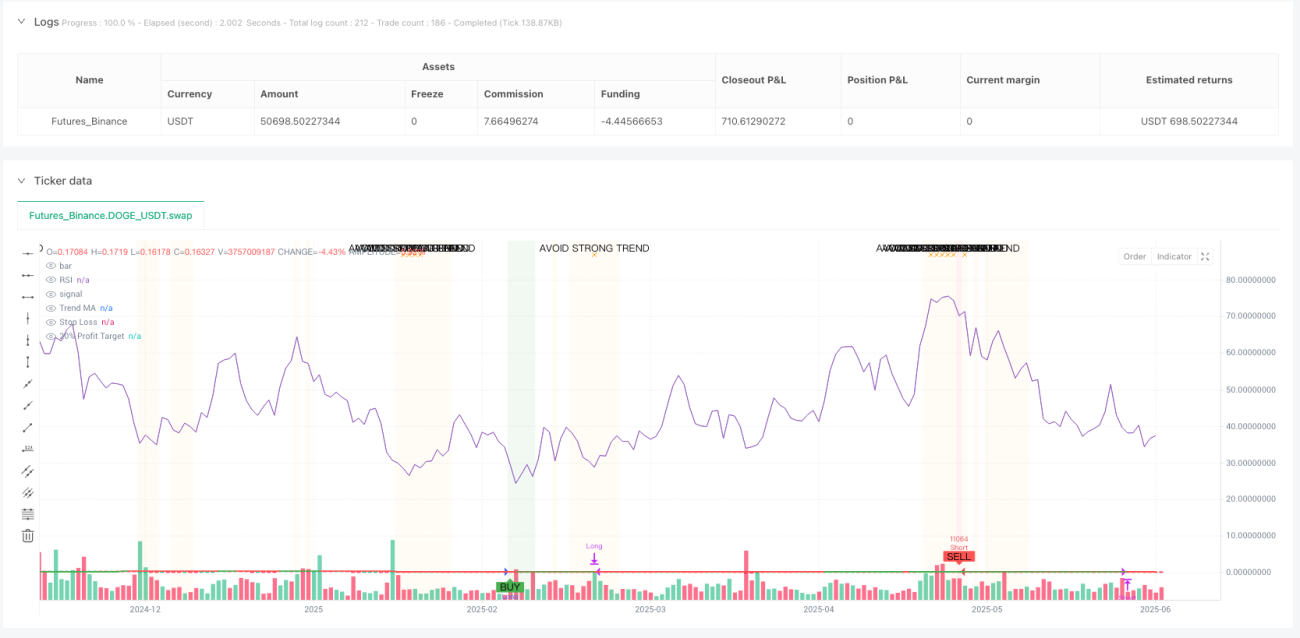

ভিজুয়াল সিদ্ধান্ত সমর্থন: কৌশলটি পটভূমির রঙের পরিবর্তন (সবুজ পটভূমি ক্রয়ের উপযুক্ত অঞ্চল, লাল পটভূমি বিক্রয়ের উপযুক্ত অঞ্চল) এবং সতর্কীকরণ লেবেল (কমলা সতর্কতা শক্তিশালী ট্রেন্ড সনাক্তকরণ নির্দেশ করে, ট্রেড এড়ানো উচিত) প্রদান করে, যা ট্রেডিং সিদ্ধান্তকে আরও স্বজ্ঞাত করে তোলে।

-

অটোমেশন-বান্ধব: অন্তর্নির্মিত সম্পূর্ণ সতর্কতা শর্ত ব্যবস্থা স্বয়ংক্রিয় ট্রেডিং নির্বাহ সমর্থন করে, ম্যানুয়াল মনিটরিংয়ের প্রয়োজন হয় না।

-

গতিশীল তথ্য টেবিল: বর্তমান আরএসআই মান, ট্রেন্ড শক্তি, ভোলাটিলিটি এবং বাজার অভিযোজনযোগ্যতা মূল্যায়ন সহ বাজারের অবস্থা এবং ট্রেডিং স্থিতি রিয়েল-টাইমে প্রদর্শন করে, যা ব্যবসায়ীদের একটি বিস্তৃত বাজার দৃষ্টিভঙ্গি প্রদান করে।

কৌশলের ঝুঁকি

যদিও কৌশলটি যুক্তিসঙ্গতভাবে ডিজাইন করা হয়েছে, তবুও কিছু সম্ভাব্য ঝুঁকি বিদ্যমান:

-

প্যারামিটার সংবেদনশীলতা: কৌশলের কর্মক্ষমতা ইনপুট প্যারামিটার যেমন আরএসআই দৈর্ঘ্য, অতিক্রীত/অতিবিক্রীত স্তর, সর্বোচ্চ ট্রেন্ড শক্তি এবং ভোলাটিলিটি থ্রেশহোল্ডের উপর অত্যন্ত নির্ভরশীল। ভিন্ন বাজার পরিবেশের জন্য ভিন্ন প্যারামিটার অপ্টিমাইজেশনের প্রয়োজন হতে পারে, ভুল প্যারামিটার কৌশলের দুর্বল কর্মক্ষমতার কারণ হতে পারে।

-

চরম বাজার পরিস্থিতি: বাজার ক্র্যাশ বা চরম অস্থিরতার সময়, এমনকি 20% স্টপ-লস সেট করলেও, স্লিপেজ ঝুঁকি থাকতে পারে, যার ফলে প্রকৃত ক্ষতি প্রত্যাশার চেয়ে বেশি হতে পারে।

-

তহবিল বিতরণ ঝুঁকি: ডিফল্টরূপে প্রতিটি ট্রেডে 5% তহবিল ব্যবহার করা হয় এবং সর্বোচ্চ দুটি অবস্থান অনুমোদিত (মোট 10%), যা কিছু ব্যবসায়ীর জন্য অত্যধিক আক্রমণাত্মক হতে পারে, বিশেষ করে যখন বাজারের ওঠানামা বেশি।

-

ট্রেন্ড বিচারে সময়ের ব্যবধান: 50-পিরিয়ড চলমান গড় ব্যবহার করে ট্রেন্ড বিচার করা হলে সময়ের ব্যবধান তৈরি হতে পারে, যা ট্রেন্ড পরিবর্তনের ঠিক পরে ভুল বিচারের কারণ হতে পারে।

-

অতিরিক্ত ফিল্টারিং ঝুঁকি: কঠোর বাজার অভিযোজনযোগ্যতা পরীক্ষা (দুর্বল ট্রেন্ড + পর্যাপ্ত ভোলাটিলিটি) ট্রেডিং সুযোগগুলি অতিরিক্ত ফিল্টার করতে পারে, নির্দিষ্ট বাজার পরিবেশে ট্রেডিং ফ্রিকোয়েন্সি খুব কম করে দিতে পারে।

সমাধানের মধ্যে রয়েছে: বিভিন্ন বাজার এবং সময় ফ্রেমের জন্য প্যারামিটার অপ্টিমাইজেশন; চরম বাজার পরিস্থিতিতে স্বয়ংক্রিয় ট্রেডিং স্থগিত করা; ব্যক্তিগত ঝুঁকি সহনশীলতা অনুযায়ী তহবিল বিতরণ অনুপাত সামঞ্জস্য করা; ট্রেন্ড বিচারের সময়ের ব্যবধান কমাতে ছোট পিরিয়ডের চলমান গড় ব্যবহার বিবেচনা করা; ট্রেডিং ফ্রিকোয়েন্সি বাড়াতে বাজার অভিযোজনযোগ্যতার মানদণ্ড শিথিল করা।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

কোড বিশ্লেষণের ভিত্তিতে, এই কৌশলটি নিম্নলিখিত দিকনির্দেশনায় অপ্টিমাইজ করা যেতে পারে:

-

গতিশীল প্যারামিটার সমন্বয়: আরএসআই-এর অতিক্রীত/অতিবিক্রীত থ্রেশহোল্ডকে গতিশীল পরিবর্তনশীল হিসাবে ডিজাইন করুন, যা ঐতিহাসিক ভোলাটিলিটির ভিত্তিতে স্বয়ংক্রিয়ভাবে সামঞ্জস্য হয়। কম ভোলাটিলিটি পরিবেশে সংকীর্ণ থ্রেশহোল্ড পরিসর ব্যবহার করুন (যেমন 35/65), উচ্চ ভোলাটিলিটি পরিবেশে বিস্তৃত থ্রেশহোল্ড পরিসর ব্যবহার করুন (যেমন 25/75)। এটি কৌশলটিকে বিভিন্ন বাজারের অবস্থার সাথে আরও ভালভাবে খাপ খাইয়ে নিতে সক্ষম করবে।

-

মাল্টি-টাইমফ্রেম বিশ্লেষণ: মাল্টি-টাইমফ্রেম নিশ্চিতকরণ প্রক্রিয়া যোগ করুন, যেমন দীর্ঘ সময় ফ্রেমে বাজারের অবস্থা নিশ্চিত করা এবং ছোট সময় ফ্রেমে এন্ট্রি সংকেত খোঁজা। এই পদ্ধতি সংকেতের গুণমান উন্নত করতে পারে এবং ভুয়া ব্রেকআউট কমাতে পারে।

-

গতিশীল স্টপ-লস কৌশল: স্থির শতাংশের পরিবর্তে ATR (গড় ট্রু রেঞ্জ) ভিত্তিক স্টপ-লস স্তর নির্ধারণ করুন। এটি স্টপ-লস পয়েন্টকে বর্তমান বাজারের ওঠানামার অবস্থার সাথে আরও ভালভাবে খাপ খাইয়ে নিতে সাহায্য করবে, উচ্চ অস্থিরতার সময় স্টপ-লস খুব কাছাকাছি হওয়া বা কম অস্থিরতার সময় খুব দূরে হওয়া এড়াবে।

-

আংশিক মুনাফা ব্যবস্থা: সম্পূর্ণ অবস্থান 20% লাভ লক্ষ্যে প্রস্থান করার পরিবর্তে ধাপে ধাপে মুনাফা নেওয়ার কৌশল প্রয়োগ করুন। উদাহরণস্বরূপ, 10% লাভে 50% অবস্থান থেকে প্রস্থান করুন, 20% লাভে অবশিষ্ট অবস্থান থেকে প্রস্থান করুন। এটি আংশিক মুনাফা লক করতে সাহায্য করবে, একই সাথে অবশিষ্ট অবস্থানের সম্ভাব্য বড় লাভের সুযোগ রাখবে।

-

ঋতুভিত্তিক ও বাজার চক্র বিশ্লেষণ: বাজারের ঋতুভিত্তিকতা এবং চক্র বিশ্লেষণ একীভূত করুন, ঐতিহাসিকভাবে মিন রিভার্সন কৌশল ভালো কাজ করেছে এমন সময়ে ট্রেডিং ফ্রিকোয়েন্সি বাড়ান, এবং বেশি ট্রেন্ডযুক্ত সময়ে ফ্রিকোয়েন্সি কমিয়ে দিন বা প্যারামিটার সামঞ্জস্য করুন।

-

মেশিন লার্নিং অপ্টিমাইজেশন: বর্তমান বাজার পরিবেশে মিন রিভার্সন কৌশলের সাফল্যের সম্ভাবনা গতিশীলভাবে পূর্বাভাস দিতে মেশিন লার্নিং প্রযুক্তি ব্যবহার করুন, এবং সেই অনুযায়ী এন্ট্রি মানদণ্ড এবং অবস্থানের আকার সামঞ্জস্য করুন। এটি কৌশলটিকে বাজারের পরিবর্তনের সাথে আরও বুদ্ধিমত্তার সাথে খাপ খাইয়ে নিতে সক্ষম করবে।

সারসংক্ষেপ

ভোলাটিলিটি অপ্টিমাইজড আরএসআই মিন রিভার্সন ট্রেডিং কৌশলটি একটি সম্পূর্ণ ও বুদ্ধিমান ট্রেডিং সিস্টেম, যা মৌলিক আরএসআই কৌশলের প্রধান ত্রুটিগুলি সমাধান করে, বাজার প্রসঙ্গ বিশ্লেষণ এবং ভোলাটিলিটি অভিযোজিত ঝুঁকি ব্যবস্থাপনা যোগ করে কৌশলের কর্মক্ষমতা উল্লেখযোগ্যভাবে উন্নত করেছে। এই কৌশলটি বিশেষ করে 1% এর বেশি দৈনিক ভোলাটিলিটিযুক্ত সম্পদের জন্য উপযুক্ত, বিশেষ করে রেঞ্জ-বাউন্ড বা দুর্বল ট্রেন্ড বাজারে।

কৌশলটির মূল সুবিধা হলো এর বুদ্ধিমান বাজার ফিল্টারিং প্রক্রিয়া, যা শুধুমাত্র তখনই সংকেত তৈরি করে যখন বাজারের অবস্থা মিন রিভার্সন ট্রেডিংয়ের জন্য উপযুক্ত হয়, এবং উপযুক্ত ঝুঁকি ব্যবস্থাপনা ব্যবস্থার মাধ্যমে তহবিল সুরক্ষিত করে। একই সাথে, সম্পূর্ণ ভিজুয়ালাইজেশন সিস্টেম এবং তথ্য সারণী বাজারের অবস্থার একটি স্পষ্ট ওভারভিউ প্রদান করে, যা আরও জ্ঞানভিত্তিক ট্রেডিং সিদ্ধান্ত সমর্থন করে।

যদিও কিছু ঝুঁকি এবং অপ্টিমাইজেশনের জায়গা রয়েছে, কৌশলটির মৌলিক নকশা শক্তিশালী, এবং প্রস্তাবিত অপ্টিমাইজেশনের দিকনির্দেশনা অনুসরণ করে বিভিন্ন বাজার পরিবেশে এর অভিযোজনযোগ্যতা এবং কর্মক্ষমতা আরও উন্নত করা সম্ভব। অস্থির বাজারে মিন রিভার্সন সুযোগগুলি ক্যাপচার করতে চাওয়া ব্যবসায়ীদের জন্য এটি একটি মূল্যবান কৌশল কাঠামো।

- 1