সংক্ষিপ্ত বিবরণ

দ্বৈত মুভিং এভারেজ ক্রসওভার ট্রেন্ড ট্র্যাকিং কৌশল MACD কনফার্মেশন সিগন্যাল সহ একটি কোয়ান্টিটেটিভ ট্রেডিং কৌশল যা মুভিং এভারেজ ক্রসওভার এবং MACD প্রযুক্তিগত সূচককে একত্রিত করে। এই কৌশলটি স্বল্পমেয়াদী মুভিং এভারেজ এবং দীর্ঘমেয়াদী মুভিং এভারেজের ক্রসওভার ব্যবহার করে ট্রেন্ড পরিবর্তন সনাক্ত করে এবং অতিরিক্ত ট্রেড কনফার্মেশন সিগন্যাল প্রদানের জন্য MACD সূচক ব্যবহার করে, যার ফলে ট্রেডিং সিদ্ধান্তের নির্ভুলতা বৃদ্ধি পায়। কৌশলটিতে লাভ স্টপ এবং লস স্টপ কার্যকারিতাও রয়েছে, যা কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করে। এই সমন্বিত পদ্ধতির লক্ষ্য হল মাঝারি থেকে দীর্ঘমেয়াদী ট্রেন্ড পরিবর্তন ক্যাপচার করা এবং একই সাথে সূচক নিশ্চিতকরণের মাধ্যমে কিছু মিথ্যা সংকেত ফিল্টার করা।

কৌশলের নীতি

এই কৌশলের মূল নীতি দুটি মূল প্রযুক্তিগত সূচকের উপর ভিত্তি করে: মুভিং এভারেজ এবং MACD সূচক।

প্রথমত, কৌশলটি দুটি মুভিং এভারেজ গণনা করে: স্বল্পমেয়াদী মুভিং এভারেজ (ডিফল্ট ৫০ পিরিয়ড) এবং দীর্ঘমেয়াদী মুভিং এভারেজ (ডিফল্ট ২০০ পিরিয়ড)। ব্যবহারকারীরা গণনার ভিত্তি হিসাবে সরল মুভিং এভারেজ (SMA) বা সূচকীয় মুভিং এভারেজ (EMA) বেছে নিতে পারেন। যখন স্বল্পমেয়াদী মুভিং এভারেজ নিচ থেকে উপরে দীর্ঘমেয়াদী মুভিং এভারেজ অতিক্রম করে, তখন এটি একটি "গোল্ডেন ক্রস" গঠন করে, যা সাধারণত একটি আপট্রেন্ড শুরুর সংকেত হিসাবে বিবেচিত হয়।

দ্বিতীয়ত, কৌশলটি MACD সূচক (ডিফল্ট প্যারামিটার ১২, ২৬, ৯) গণনা করে এবং ট্রেন্ড নিশ্চিতকরণের জন্য MACD লাইন এবং সিগন্যাল লাইনের আপেক্ষিক অবস্থান ব্যবহার করে। MACD লাইন সিগন্যাল লাইনের উপরে থাকলেই কেবল আপট্রেন্ড নিশ্চিত বলে মনে করা হয়।

কৌশলে প্রবেশের শর্ত হলো: স্বল্পমেয়াদী মুভিং এভারেজ দীর্ঘমেয়াদী মুভিং এভারেজকে নিচ থেকে উপরে অতিক্রম করে (গোল্ডেন ক্রস গঠন) এবং MACD লাইন সিগন্যাল লাইনের উপরে থাকে। এই সম্মিলিত শর্তের জন্য দামের ট্রেন্ড এবং মোমেন্টাম সূচক উভয়কেই বুলিশ সংকেত দেখাতে হবে, যা সংকেতের নির্ভরযোগ্যতা উন্নত করে।

কৌশল থেকে বের হওয়ার শর্ত হলো: স্বল্পমেয়াদী মুভিং এভারেজ উপর থেকে নিচে দীর্ঘমেয়াদী মুভিং এভারেজ অতিক্রম করে (ডেথ ক্রস গঠন), তখন আপট্রেন্ড শেষ হয়েছে বলে মনে করা হয়।

একই সাথে, কৌশলটি শতাংশ-ভিত্তিক লাভ স্টপ এবং লস স্টপ প্রক্রিয়া বাস্তবায়ন করে, ডিফল্ট সেটিং ৫% লাভ স্টপ এবং ২% লস স্টপ, যা প্রতিটি ট্রেডের জন্য একটি স্পষ্ট ঝুঁকি নিয়ন্ত্রণ সীমা প্রদান করে।

কৌশলের সুবিধা

-

ট্রেন্ড এবং মোমেন্টামের দ্বৈত নিশ্চিতকরণ: মুভিং এভারেজ ক্রসওভার এবং MACD সূচক একত্রিত করে, দামের ট্রেন্ড এবং মোমেন্টাম উভয়কেই বুলিশ সংকেত দেখাতে হবে, যা কার্যকরভাবে মিথ্যা সংকেতের ফ্রিকোয়েন্সি হ্রাস করে।

-

সামঞ্জস্যযোগ্য পরামিতি: কৌশলটি স্বল্পমেয়াদী এবং দীর্ঘমেয়াদী মুভিং এভারেজ পিরিয়ড এবং SMA বা EMA গণনা পদ্ধতি নির্বাচন করা সম্ভব করে, যা কৌশলটিকে বিভিন্ন বাজার এবং টাইমফ্রেমের ট্রেডিং প্রয়োজনের সাথে খাপ খাইয়ে নিতে দেয়।

-

সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা: বিল্ট-ইন শতাংশ-ভিত্তিক লাভ স্টপ এবং লস স্টপ প্রক্রিয়া বাজারের অস্থিরতা এবং ব্যক্তিগত ঝুঁকি পছন্দ অনুযায়ী সামঞ্জস্য করা যেতে পারে, নিশ্চিত করে প্রতিটি ট্রেডের ঝুঁকি নিয়ন্ত্রণযোগ্য সীমার মধ্যে থাকে।

-

সিস্টেম্যাটিক ট্রেডিং সিদ্ধান্ত: কৌশলটি সম্পূর্ণরূপে উদ্দেশ্যমূলক প্রযুক্তিগত সূচকের উপর ভিত্তি করে, ট্রেডিং প্রক্রিয়া থেকে বিষয়গত আবেগের কারণগুলি দূর করে, ট্রেডিং শৃঙ্খলা উন্নত করে।

-

স্পষ্ট কৌশল লজিক: একাধিক সূচক যুক্ত থাকা সত্ত্বেও, কৌশলটির লজিক পরিষ্কার, বোঝা এবং বাস্তবায়ন করা সহজ, যা বিভিন্ন অভিজ্ঞতা স্তরের ব্যবসায়ীদের জন্য উপযুক্ত।

কৌশলের ঝুঁকি

-

ল্যাগিং ঝুঁকি: মুভিং এভারেজগুলি নিজেই ল্যাগিং সূচক, বিশেষ করে দীর্ঘ-পিরিয়ড মুভিং এভারেজগুলি (যেমন ২০০ পিরিয়ড) এন্ট্রি এবং এক্সিট সিগন্যাল অপেক্ষাকৃত দেরিতে দিতে পারে, দ্রুত বিপরীত বাজারে টার্নিং পয়েন্ট সময়মতো ক্যাপচার করতে পারে না।

-

সাইডওয়ে বাজারে দুর্বল পারফরম্যান্স: স্পষ্ট ট্রেন্ড ছাড়া সাইডওয়ে বাজারে, মুভিং এভারেজ ক্রসওভার কৌশল সহজেই ঘন ঘন মিথ্যা সংকেত তৈরি করতে পারে, যার ফলে একটানা ক্ষতির ট্রেড হয়।

-

প্যারামিটার সংবেদনশীলতা: কৌশলের পারফরম্যান্স প্যারামিটার নির্বাচনের (যেমন মুভিং এভারেজ পিরিয়ডের দৈর্ঘ্য) প্রতি সংবেদনশীল, বিভিন্ন বাজার এবং টাইমফ্রেমের বিভিন্ন প্যারামিটার সেটিং প্রয়োজন হতে পারে এবং পর্যাপ্ত ঐতিহাসিক ব্যাকটেস্টিং এবং অপ্টিমাইজেশন প্রয়োজন।

-

প্রযুক্তিগত সূচকের উপর অতিরিক্ত নির্ভরতা: কৌশলটি সম্পূর্ণরূপে প্রযুক্তিগত সূচকের উপর নির্ভর করে, মৌলিক কারণ এবং বাজারের কাঠামোগত পরিবর্তনগুলিকে উপেক্ষা করে, গুরুত্বপূর্ণ বাজার ইভেন্ট বা অস্বাভাবিক পরিস্থিতিতে দুর্বল পারফর্ম করতে পারে।

-

স্টপ লস ঝুঁকি: নির্দিষ্ট শতাংশ স্টপ লস উচ্চ অস্থিরতার বাজারে খুব টাইট হতে পারে, যার ফলে ঘন ঘন ট্রিগার হতে পারে, এবং কম অস্থিরতার বাজারে খুব ঢিলে হতে পারে, কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করতে পারে না।

সমাধান পদ্ধতি:

- অস্থিরতা-অভিযোজিত স্টপ লস সেটিং বিবেচনা করা

- ADX সূচকের মতো বাজার পরিবেশ ফিল্টারিং শর্ত যুক্ত করা, ট্রেন্ড শক্তি বিচার করতে

- মুভিং এভারেজ প্যারামিটার অপ্টিমাইজ করা, বা অভিযোজিত মুভিং এভারেজ ব্যবহার বিবেচনা করা

- ট্রেড ফিল্টারিং নিয়ম যুক্ত করা, সাইডওয়ে বাজারে ঘন ঘন ট্রেডিং এড়াতে

কৌশল অপ্টিমাইজেশন নির্দেশনা

-

বাজার পরিবেশ ফিল্টার যুক্ত করা:

ADX (গড় দিকনির্দেশক সূচক) বা ATR (গড় সত্য পরিসর) এর মতো সূচক প্রবর্তন করা বাজারের ট্রেন্ড শক্তি এবং অস্থিরতা বিচার করতে, শুধুমাত্র শক্তিশালী ট্রেন্ড বাজারের অবস্থার অধীনে ট্রেড সম্পাদন করা। এটি সাইডওয়ে বাজারে মিথ্যা সংকেত উল্লেখযোগ্যভাবে হ্রাস করতে পারে এবং কৌশলের সামগ্রিক জয়ের হার উন্নত করতে পারে। -

লাভ স্টপ এবং লস স্টপ পদ্ধতি অপ্টিমাইজ করা:

নির্দিষ্ট শতাংশ লাভ স্টপ এবং লস স্টপকে বাজার অস্থিরতা-ভিত্তিক গতিশীল লাভ স্টপ এবং লস স্টপে পরিবর্তন করা, উদাহরণস্বরূপ, ATR-এর গুণিতক ব্যবহার করে স্টপ লস অবস্থান নির্ধারণ করা। এটি ঝুঁকি ব্যবস্থাপনাকে বর্তমান বাজার পরিস্থিতির সাথে আরও খাপ খাইয়ে নিতে দেয়, উচ্চ অস্থিরতার বাজারে আরও ঢিলেঢালা স্টপ লস এবং কম অস্থিরতার বাজারে আরও টাইট স্টপ লস সেট করে। -

ট্রেড কনফার্মেশন ফিল্টার যুক্ত করা:

MACD ছাড়াও, RSI (আপেক্ষিক শক্তি সূচক) বা স্টোকাস্টিক সূচককে অতিরিক্ত ট্রেড কনফার্মেশন শর্ত হিসাবে বিবেচনা করা, একাধিক সূচকের সামঞ্জস্যপূর্ণ সংকেতের পরেই ট্রেড সম্পাদন করতে হবে, যা মিথ্যা সংকেতের হার আরও কমিয়ে দেবে। -

সময় ফিল্টার অন্তর্ভুক্ত করা:

বাজারের মৌসুমি এবং সময় প্যাটার্ন বিবেচনা করা, ঐতিহাসিকভাবে দুর্বল সময়কালে ট্রেড এড়িয়ে চলা, বা বিভিন্ন সময়ের জন্য বিভিন্ন প্যারামিটার সেটিং ব্যবহার করা। -

অভিযোজিত পরামিতি অন্বেষণ করা:

নির্দিষ্ট মুভিং এভারেজ পিরিয়ড এবং MACD প্যারামিটারকে অভিযোজিত প্যারামিটারে পরিবর্তন করা, বাজারের সাম্প্রতিক অস্থিরতা বা চক্রাকারতার উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে প্যারামিটার মান সামঞ্জস্য করে, যাতে কৌশলটি ক্রমাগত পরিবর্তনশীল বাজার পরিবেশের সাথে আরও ভালভাবে খাপ খাইয়ে নিতে পারে। -

পজিশন ম্যানেজমেন্ট মডিউল যুক্ত করা:

বর্তমানে কৌশলটি একটি নির্দিষ্ট তহবিল অনুপাত (১০০% পজিশন) ব্যবহার করছে, বাজারের ট্রেন্ড শক্তি, ট্রেড সিগন্যালের গুণমান বা অ্যাকাউন্টের লাভ-ক্ষতির অবস্থার উপর ভিত্তি করে গতিশীলভাবে পজিশনের আকার সামঞ্জস্য করা বিবেচনা করা যেতে পারে, আরও সূক্ষ্ম তহবিল ব্যবস্থাপনা বাস্তবায়নের জন্য।

সারসংক্ষেপ

দ্বৈত মুভিং এভারেজ ক্রসওভার ট্রেন্ড ট্র্যাকিং কৌশল MACD কনফার্মেশন সিগন্যাল সহ একটি পরিমাণগত ট্রেডিং সিস্টেম যা মূল্য ট্রেন্ড এবং মোমেন্টাম সূচককে একত্রিত করে। স্বল্পমেয়াদী মুভিং এভারেজের দীর্ঘমেয়াদী মুভিং এভারেজকে উপরে অতিক্রম করা এবং MACD লাইন সিগন্যাল লাইনের উপরে থাকার দ্বৈত শর্ত প্রয়োজন করে, কৌশলটি কার্যকরভাবে কিছু মিথ্যা সংকেত ফিল্টার করে, ট্রেডিং সিদ্ধান্তের নির্ভুলতা উন্নত করে। একই সাথে, বিল্ট-ইন লাভ স্টপ এবং লস স্টপ পদ্ধতি ঝুঁকি নিয়ন্ত্রণের জন্য সুরক্ষা প্রদান করে।

স্পষ্ট ট্রেন্ড সহ মাঝারি থেকে দীর্ঘমেয়াদী বাজার পরিবেশে এই কৌশলটি উপযুক্ত। যেসব ব্যবসায়ী পদ্ধতিগতভাবে ট্রেন্ড পরিবর্তনগুলি ক্যাপচার করতে এবং ঝুঁকি নিয়ন্ত্রণ করতে চান তাদের জন্য এটি একটি ভাল পছন্দ। তবে, সাইডওয়ে বাজারে কৌশলটির পারফরম্যান্স খারাপ হতে পারে এবং কিছু ল্যাগিং ঝুঁকি রয়েছে।

বাজার পরিবেশ ফিল্টার যুক্ত করে, লাভ স্টপ এবং লস স্টপ পদ্ধতি অপ্টিমাইজ করে, অতিরিক্ত নিশ্চিতকরণ সূচক অন্তর্ভুক্ত করে এবং অভিযোজিত পরামিতি অন্বেষণ করে অপ্টিমাইজেশন করার মাধ্যমে, এই কৌশলটির পারফরম্যান্স এবং অভিযোজনযোগ্যতা আরও উন্নত হওয়ার সম্ভাবনা রয়েছে। বাস্তব প্রয়োগের জন্য, বিভিন্ন বাজার এবং টাইমফ্রেমে পর্যাপ্ত ঐতিহাসিক ব্যাকটেস্টিং এবং প্যারামিটার অপ্টিমাইজেশন করার সুপারিশ করা হয়, নির্দিষ্ট ট্রেডিং পরিবেশের জন্য সবচেয়ে উপযুক্ত প্যারামিটার কম্বিনেশন খুঁজে বের করার জন্য।

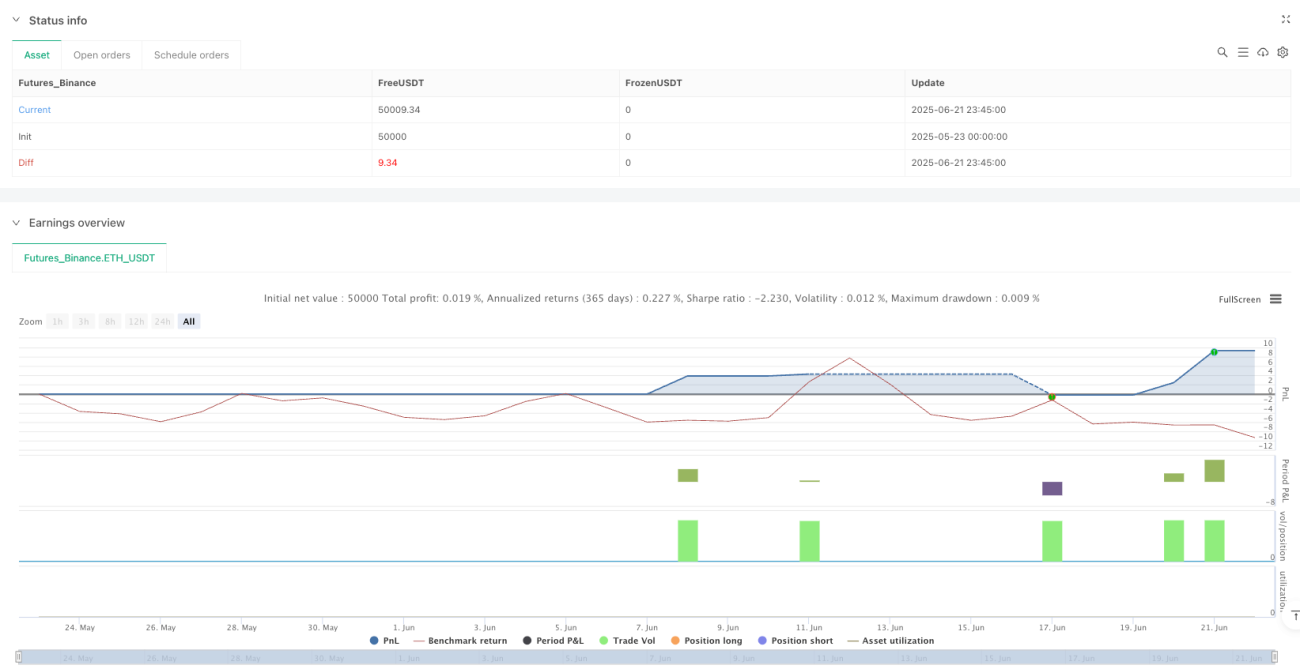

/*backtest

start: 2025-05-23 00:00:00

end: 2025-06-22 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Trend-Following MA Crossover with MACD Confirmation", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

- 1