সংক্ষিপ্ত বিবরণ

মাল্টি-ইন্ডিকেটর ক্রস সিগন্যাল ফিউশন ট্রেডিং সিস্টেম হলো একটি পরিমাণগত ট্রেডিং কৌশল যা একাধিক প্রযুক্তিগত সূচককে একত্রিত করে। এটি মুভিং এভারেজ, আরএসআই, ম্যাকডি এবং বলিঞ্জার ব্যান্ডের মতো বহুমাত্রিক সংকেতগুলির সমন্বিত বিশ্লেষণের মাধ্যমে ট্রেডিং সিদ্ধান্ত গ্রহণ করে। এই কৌশলের বিশেষত্ব হলো "সিগন্যাল গণনা" পদ্ধতি, যেখানে একই দিকের সংকেত একাধিক সূচক থেকে একযোগে আসলেই ট্রেড কার্যকর করা হয়, যার ফলে ট্রেডের নির্ভরযোগ্যতা বৃদ্ধি পায়। এছাড়াও, এই সিস্টেমে একটি ঝুঁকি ব্যবস্থাপনা মডিউল একীভূত রয়েছে, যা স্টপ লস অবস্থানের ভিত্তিতে গতিশীলভাবে পজিশনের আকার গণনা করে এবং প্রতিটি ট্রেডের ঝুঁকি এক্সপোজার কার্যকরভাবে নিয়ন্ত্রণ করে।

কৌশলের মূলনীতি

এই কৌশলের মূলনীতি হলো একাধিক সূচকের ক্রস সিগন্যালের সমন্বয়ের মাধ্যমে ট্রেডিংয়ের দিক নির্ধারণ করা। এতে প্রধানত নিম্নলিখিত গুরুত্বপূর্ণ উপাদানগুলি অন্তর্ভুক্ত রয়েছে:

-

একাধিক সূচকের সিগন্যাল তৈরি:

- মুভিং এভারেজ ক্রস সিগন্যাল: স্বল্পমেয়াদী (২০) ও দীর্ঘমেয়াদী (৫০) সরল মুভিং এভারেজের ক্রসের মাধ্যমে ট্রেন্ডের দিক নির্ধারণ

- আরএসআই ওভারবট/ওভারসোল্ড সিগন্যাল: আরএসআই সূচক ব্যবহার করে বাজারের ওভারবট (>৭০) এবং ওভারসোল্ড (<৩০) অবস্থা চিহ্নিত করা

- ম্যাকডি ক্রস সিগন্যাল: ম্যাকডি লাইন ও সিগন্যাল লাইনের ক্রসের মাধ্যমে মোমেন্টামের দিক নিশ্চিত করা

- বলিঞ্জার ব্যান্ড স্পর্শ সিগন্যাল: মূল্য বলিঞ্জার ব্যান্ডের উপরি ও নিম্ন রেখা স্পর্শ করলে সম্ভাব্য রিভার্সাল পয়েন্ট চিহ্নিত করা

-

সিগন্যাল গণনা প্রক্রিয়া:

- কৌশলটি বুলিশ এবং বিয়ারিশ সিগন্যালের সংখ্যা গণনা করে

- শুধুমাত্র যখন কোনো দিকের সিগন্যালের সংখ্যা নির্ধারিত থ্রেশহোল্ডে (ডিফল্ট ২) পৌঁছায় এবং বিপরীত দিকের সিগন্যালের সংখ্যা অতিক্রম করে, তখনই ট্রেড ট্রিগার হয়

-

ঝুঁকি ব্যবস্থাপনা সিস্টেম:

- ঝুঁকির শতাংশের ভিত্তিতে পজিশন গণনা: নির্ধারিত প্রতি ট্রেডের ঝুঁকির অনুপাত (ডিফল্ট ২%) এবং স্টপ লস দূরত্বের ভিত্তিতে গতিশীলভাবে পজিশনের আকার গণনা করা

- সর্বোচ্চ পজিশন সীমা: সর্বোচ্চ পজিশনের সীমা (ডিফল্ট ১০%) নির্ধারণ করে অতিরিক্ত লিভারেজ প্রতিরোধ করা

- স্টপ লস কৌশল: প্রতিটি ট্রেডের জন্য শতাংশ ভিত্তিক স্টপ লস (ডিফল্ট ২%) সেট করা

-

বিপরীত সিগন্যালে পজিশন বন্ধকরণ প্রক্রিয়া:

- যখন বর্তমান পজিশনের দিকের বিপরীতে সিগন্যাল দেখা যায়, তখন কৌশলটি স্বয়ংক্রিয়ভাবে পজিশন বন্ধ করে দেয়, সময়মত লাভ বা ক্ষতি সীমিত করে

কৌশলের সুবিধা

কোডটি গভীরভাবে বিশ্লেষণ করলে, এই কৌশলটি নিম্নলিখিত উল্লেখযোগ্য সুবিধাগুলি প্রদর্শন করে:

-

বহুমাত্রিক সিগন্যাল নিশ্চিতকরণ: একাধিক প্রযুক্তিগত সূচক একই সময়ে একই দিকের সংকেত প্রদান করার শর্ত আরোপ করে, মিথ্যা ব্রেকআউট এবং ভুল সংকেতের ঝুঁকি কার্যকরভাবে হ্রাস পায়, ফলে ট্রেডের নির্ভুলতা ও নির্ভরযোগ্যতা বৃদ্ধি পায়।

-

স্বয়ংক্রিয় ঝুঁকি ব্যবস্থাপনা: কৌশলটি ঝুঁকি-ভিত্তিক পজিশন সাইজিং পদ্ধতি ব্যবহার করে, প্রকৃত স্টপ লস দূরত্বের ভিত্তিতে গতিশীলভাবে পজিশনের আকার সামঞ্জস্য করে, যাতে প্রতিটি ট্রেডের ঝুঁকি এক্সপোজার পূর্বনির্ধারিত স্তরে থাকে, এবং মূলধন নিরাপত্তা কার্যকরভাবে রক্ষা পায়।

-

নমনীয় প্যারামিটার কনফিগারেশন: কৌশলটি বিভিন্ন সামঞ্জস্যযোগ্য প্যারামিটার সরবরাহ করে, যার মধ্যে রয়েছে প্রতিটি সূচকের সময়কাল, ঝুঁকির অনুপাত, ন্যূনতম সিগন্যাল সংখ্যা ইত্যাদি। ব্যবহারকারীরা বিভিন্ন বাজার পরিবেশ এবং ব্যক্তিগত ঝুঁকি পছন্দ অনুসারে ব্যক্তিগতকৃত সমন্বয় করতে পারেন।

-

দৃশ্যমান সিগন্যাল প্রদর্শন: টেবিল আকারে প্রতিটি সূচকের সিগন্যাল অবস্থা এবং সামগ্রিক সিগন্যাল শক্তি স্বজ্ঞাতভাবে প্রদর্শিত হয়, যা ব্যবসায়ীদের দ্রুত বর্তমান বাজার পরিস্থিতি এবং সম্ভাব্য ট্রেডিং সুযোগ মূল্যায়নে সহায়তা করে।

-

অন্তর্নির্মিত কর্মক্ষমতা মনিটরিং: কৌশলটি গুরুত্বপূর্ণ কর্মক্ষমতা সূচক যেমন মোট ট্রেড সংখ্যা, জয়ের হার এবং সর্বোচ্চ ড্রডাউন ইত্যাদি রিয়েল-টাইমে ট্র্যাক করে, যা ব্যবসায়ীদের কৌশলের কর্মক্ষমতা ক্রমাগত মূল্যায়ন ও উন্নতিতে সহায়তা করে।

কৌশলের ঝুঁকি

যদিও কৌশলটি ব্যাপকভাবে ডিজাইন করা হয়েছে, তবুও নিম্নলিখিত সম্ভাব্য ঝুঁকি এবং সীমাবদ্ধতা রয়েছে:

-

অত্যধিক অপ্টিমাইজেশনের ঝুঁকি: কৌশলটি একাধিক প্রযুক্তিগত সূচক ব্যবহার করে, প্রতিটি সূচকের একাধিক সামঞ্জস্যযোগ্য প্যারামিটার রয়েছে, যা ঐতিহাসিক ডেটার সাথে অত্যধিক ফিটিং এবং ভবিষ্যতে খারাপ কর্মক্ষমতার কারণ হতে পারে। সমাধান হলো বিভিন্ন সময় ফ্রেম এবং বাজার অবস্থার অধীনে পর্যাপ্ত ব্যাকটেস্টিং এবং ফরোয়ার্ড টেস্টিং করা।

-

সিগন্যাল বিলম্বের সমস্যা: একাধিক সূচকের নিশ্চিতকরণ প্রক্রিয়া নির্ভরযোগ্যতা বাড়ালেও, এন্ট্রি সিগন্যালে বিলম্ব সৃষ্টি করতে পারে, ফলে আদর্শ এন্ট্রি পয়েন্ট মিস হতে পারে। নির্ভুলতা ও সময়োপযোগিতার ভারসাম্য বজায় রাখতে পূর্ব-সতর্কীকরণ সূচক অন্তর্ভুক্ত করা বা ন্যূনতম সিগন্যাল সংখ্যা সামঞ্জস্য করা যেতে পারে।

-

অস্থির বাজারের সাথে মানিয়ে নেওয়ার অভাব: কৌশলটি স্পষ্ট ট্রেন্ডযুক্ত বাজারে ভালো পারফর্ম করে, কিন্তু পার্শ্ববর্তী বা তীব্র অস্থির বাজার পরিবেশে ঘন ঘন মিথ্যা সংকেত এবং অপ্রয়োজনীয় ট্রেড তৈরি করতে পারে। অস্থির বাজারে ফিল্টারিং শর্ত যোগ করা বা কৌশলের সংবেদনশীলতা সাময়িকভাবে কমানোর পরামর্শ দেওয়া হয়।

-

জটিলতা ও দৃঢ়তার ভারসাম্য: একাধিক সূচক কৌশলের জটিলতা এর দৃঢ়তা এবং অভিযোজনযোগ্যতাকে প্রভাবিত করতে পারে। বিভিন্ন বাজার পরিবেশে কিছু সূচক অন্যগুলোর চেয়ে বেশি কার্যকর হতে পারে, তাই গতিশীল ওজন পদ্ধতি প্রতিষ্ঠা করা প্রয়োজন।

-

নির্দিষ্ট স্টপ লসের ঝুঁকি: নির্দিষ্ট শতাংশ স্টপ লস ব্যবহার করা সহজ ও স্বজ্ঞাত হলেও, এটি বাজারের অস্থিরতার পরিবর্তনের সাথে খাপ খাইয়ে নিতে পারে না। এটিআর বা অস্থিরতার ভিত্তিতে গতিশীল স্টপ লস ব্যবহার করে স্টপ লস কৌশলের অভিযোজনযোগ্যতা বাড়ানো যেতে পারে।

অপ্টিমাইজেশন দিকনির্দেশনা

কৌশলের গভীর বিশ্লেষণের ভিত্তিতে, কয়েকটি সম্ভাব্য অপ্টিমাইজেশন দিকনির্দেশনা নিম্নরূপ:

-

গতিশীল সিগন্যাল ওজন পদ্ধতি: বিভিন্ন বাজার পরিবেশ এবং প্রতিটি সূচকের ঐতিহাসিক নির্ভুলতার ভিত্তিতে প্রতিটি সিগন্যালের জন্য গতিশীল ওজন বরাদ্দ করা যেতে পারে, কেবল গণনার পরিবর্তে। উদাহরণস্বরূপ, ট্রেন্ডিং বাজারে মুভিং এভারেজ ও ম্যাকডির ওজন বাড়ানো এবং অস্থির বাজারে আরএসআই ও বলিঞ্জার ব্যান্ডের ওজন বাড়ানো যেতে পারে, যা কৌশলের স্বয়ংক্রিয় অভিযোজন ক্ষমতা বাড়ায়।

-

বাজার পরিবেশ শ্রেণীবদ্ধকরণ: বাজার পরিবেশ শনাক্তকরণ মডিউল অন্তর্ভুক্ত করা, যা অস্থিরতা, ভলিউম এবং মূল্য কাঠামোর মতো উপাদান বিশ্লেষণ করে বাজারকে ট্রেন্ড, অস্থির বা স্থানান্তর অবস্থায় শ্রেণীবদ্ধ করে এবং সেই অনুযায়ী কৌশলের প্যারামিটার ও সিগন্যাল থ্রেশহোল্ড সামঞ্জস্য করে।

-

স্টপ লস কৌশল উন্নত করা: নির্দিষ্ট শতাংশ স্টপ লসকে এটিআর বা ঐতিহাসিক অস্থিরতার ভিত্তিতে গতিশীল স্টপ লসে পরিবর্তন করা, যা বাজারের প্রকৃত অস্থিরতার সাথে আরও ভালোভাবে খাপ খায়। একইসঙ্গে, অর্জিত মুনাফা রক্ষার জন্য ট্রেলিং স্টপ লস পদ্ধতি অন্তর্ভুক্ত করা যেতে পারে।

-

সময় ফিল্টার যোগ করা: ট্রেডিং সময় ফিল্টারিং পদ্ধতি চালু করা, বাজার খোলার সময়, বন্ধের সময় বা গুরুত্বপূর্ণ অর্থনৈতিক ডেটা প্রকাশের মতো উচ্চ অস্থিরতার সময় ট্রেড এড়ানো, যা স্লিপেজ এবং এক্সিকিউশন ঝুঁকি কমায়।

-

মেশিন লার্নিং প্রযুক্তি সংহতকরণ: মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে প্রতিটি সূচকের প্যারামিটার এবং সিগন্যালের ওজন অপ্টিমাইজ করা, যা কৌশলের স্বয়ংক্রিয় অভিযোজন ক্ষমতা ও ভবিষ্যদ্বাণীর নির্ভুলতা বাড়ায়। র্যান্ডম ফরেস্ট বা সাপোর্ট ভেক্টর মেশিনের মতো অ্যালগরিদম ব্যবহার করে বিভিন্ন সিগন্যাল কম্বিনেশনের সাফল্যের সম্ভাবনা পূর্বাভাস দেওয়া যেতে পারে।

সারসংক্ষেপ

মাল্টি-ইন্ডিকেটর ক্রস সিগন্যাল ফিউশন ট্রেডিং সিস্টেম হলো একটি ব্যাপকভাবে ডিজাইন করা, স্পষ্ট যুক্তি সম্পন্ন পরিমাণগত ট্রেডিং কৌশল, যা বহুমাত্রিক প্রযুক্তিগত সূচকের সমন্বিত বিশ্লেষণ এবং সিগন্যাল ফিউশনের মাধ্যমে ট্রেডিং সিদ্ধান্তের নির্ভরযোগ্যতা বাড়ায়। এই কৌশলে ঝুঁকি-ভিত্তিক পজিশন ম্যানেজমেন্ট সিস্টেমও একীভূত রয়েছে, যা প্রতিটি ট্রেডের ঝুঁকি এক্সপোজার কার্যকরভাবে নিয়ন্ত্রণ করে এবং ট্রেডিং মূলধন সুরক্ষিত করে।

যদিও কৌশলটির একাধিক সূচক নিশ্চিতকরণ, ঝুঁকি ব্যবস্থাপনা এবং নমনীয় কনফিগারেশনের মতো সুবিধা রয়েছে, তবু এটি অত্যধিক অপ্টিমাইজেশন, সিগন্যাল বিলম্ব এবং বাজার অভিযোজনযোগ্যতার মতো চ্যালেঞ্জের মুখোমুখি হয়। গতিশীল সিগন্যাল ওজন, বাজার পরিবেশ শ্রেণীবদ্ধকরণ, উন্নত স্টপ লস কৌশল এবং মেশিন লার্নিং প্রযুক্তি সংহতকরণের মতো অপ্টিমাইজেশন পদ্ধতি প্রয়োগ করে কৌশলটির দৃঢ়তা এবং অভিযোজনযোগ্যতা আরও বাড়ানো সম্ভব।

সামগ্রিকভাবে, এই কৌশলটি পরিমাণগত ব্যবসায়ীদের জন্য একটি নির্ভরযোগ্য, নমনীয় এবং প্রসারযোগ্য কাঠামো প্রদান করে, যা নির্দিষ্ট প্রযুক্তিগত বিশ্লেষণ এবং ঝুঁকি ব্যবস্থাপনার অভিজ্ঞতা সম্পন্ন ব্যবসায়ীদের জন্য উপযুক্ত। ক্রমাগত পর্যবেক্ষণ ও অপ্টিমাইজেশনের মাধ্যমে, এই কৌশলটি বিভিন্ন বাজার পরিবেশে স্থিতিশীল কর্মক্ষমতা বজায় রাখার সম্ভাবনা রাখে।

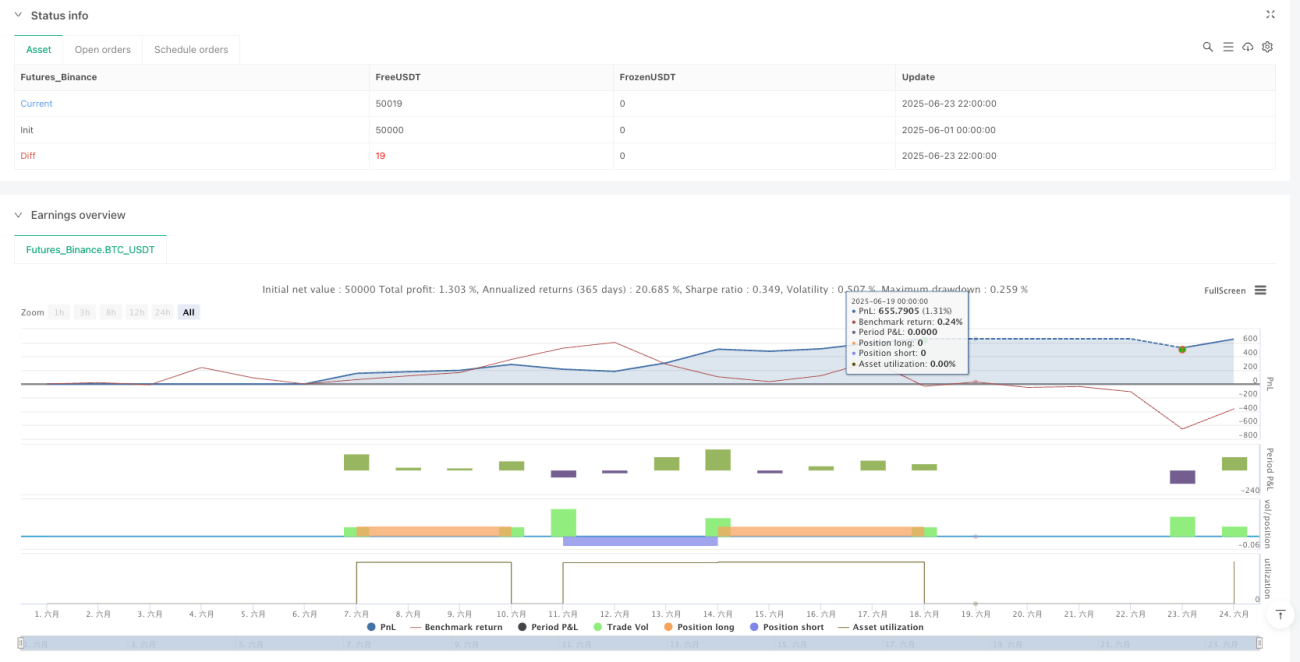

/*backtest

start: 2025-06-01 00:00:00

end: 2025-06-24 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Multi-Indicator Trading Bot", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

// ===== INPUT PARAMETERS =====- 1