সারসংক্ষেপ

RSI ও স্টোকাস্টিক RSI ডাইভারজেন্স ট্রেডিং স্ট্র্যাটেজি একটি উচ্চতর প্রযুক্তিগত বিশ্লেষণ পদ্ধতি, যা বাজারের মূল পিভট পয়েন্ট শনাক্ত করার জন্য বিশেষভাবে ডিজাইন করা হয়েছে। এই কৌশলটি রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) এবং স্টোকাস্টিক রিলেটিভ স্ট্রেংথ ইনডেক্স (SRSI)-এর শক্তিকে একত্রিত করে, এবং দাম ও এই মোমেন্টাম সূচকগুলোর মধ্যে ডাইভারজেন্স পর্যবেক্ষণ করে সম্ভাব্য ট্রেন্ড পরিবর্তনের পূর্বাভাস দেয়। উপরন্তু, কৌশলটি ট্রেন্ড ফিল্টার হিসাবে এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) অন্তর্ভুক্ত করে এবং একটি সুনির্দিষ্ট সুইং ডিসটেন্স ফিল্টার প্রয়োগ করে, যাতে বাজারের গোলমালের পরিবর্তে অর্থপূর্ণ বাজার কাঠামোগত পরিবর্তন ধরা পড়ে।

কৌশলের নীতি

এই কৌশলের মূল নীতি প্রযুক্তিগত বিশ্লেষণের ডাইভারজেন্স ধারণার উপর ভিত্তি করে তৈরি। ডাইভারজেন্স ঘটে যখন দামের গতিবিধি প্রযুক্তিগত সূচকের গতিবিধির সাথে সাংঘর্ষিক হয়, যা সাধারণত ইঙ্গিত দেয় যে বর্তমান ট্রেন্ড শীঘ্রই বিপরীত হতে পারে। এই কৌশলটি চার ধরনের ডাইভারজেন্সের উপর ফোকাস করে:

- নিয়মিত বুলিশ ডাইভারজেন্স: যখন দাম নতুন নিম্ন তৈরি করে, কিন্তু RSI বা SRSI নতুন নিম্ন তৈরি করতে ব্যর্থ হয়। এটি নির্দেশ করে যে নিম্নমুখী গতি কমছে, যা একটি ঊর্ধ্বমুখী ট্রেন্ডের সূচনা নির্দেশ করতে পারে।

- নিয়মিত বিয়ারিশ ডাইভারজেন্স: যখন দাম নতুন উচ্চ তৈরি করে, কিন্তু RSI বা SRSI নতুন উচ্চ তৈরি করতে ব্যর্থ হয়। এটি নির্দেশ করে যে ঊর্ধ্বমুখী গতি কমছে, যা একটি নিম্নমুখী ট্রেন্ডের সূচনা নির্দেশ করতে পারে।

- লুকানো বুলিশ ডাইভারজেন্স: যখন দাম পূর্ববর্তী নিম্নের চেয়ে বেশি থাকে, কিন্তু RSI বা SRSI পূর্ববর্তী নিম্নের চেয়ে কম থাকে। এটি সাধারণত একটি ঊর্ধ্বমুখী ট্রেন্ডের মধ্যে একটি সংশোধন নির্দেশ করে, যা ইঙ্গিত দেয় যে প্রধান ঊর্ধ্বমুখী ট্রেন্ড অব্যাহত থাকবে।

- লুকানো বিয়ারিশ ডাইভারজেন্স: যখন দাম পূর্ববর্তী উচ্চের চেয়ে কম থাকে, কিন্তু RSI বা SRSI পূর্ববর্তী উচ্চের চেয়ে বেশি থাকে। এটি সাধারণত একটি নিম্নমুখী ট্রেন্ডের মধ্যে একটি প্রত্যাবর্তন নির্দেশ করে, যা ইঙ্গিত দেয় যে প্রধান নিম্নমুখী ট্রেন্ড অব্যাহত থাকবে।

এই কৌশলটি ডাইভারজেন্স সিগন্যালের গুণমান নিশ্চিত করতে কঠোর ফিল্টারিং শর্ত ব্যবহার করে:

- উল্লেখযোগ্য সুইং পয়েন্ট খুঁজে পেতে একটি ব্যাকলুক পিরিয়ড (পূর্বনির্ধারিত ৪০ পিরিয়ড) ব্যবহার করা হয়।

- ক্ষুদ্র ওঠানামা ফিল্টার করার জন্য ন্যূনতম সুইং ডিসটেন্স শতাংশ (পূর্বনির্ধারিত ১.৫%) প্রয়োজন।

- শেষ সুইং পয়েন্ট থেকে ন্যূনতম মূল্য পরিবর্তনের শতাংশ (পূর্বনির্ধারিত ০.৫%) প্রয়োজন।

যখন একটি ডাইভারজেন্স শনাক্ত করা হয়, কৌশলটি চার্টে লেবেল এবং সংযোগ লাইন আঁকে, যা ট্রেডারদের দৃষ্টিগতভাবে এই গুরুত্বপূর্ণ সংকেতগুলি সনাক্ত করতে সক্ষম করে। এছাড়াও, কৌশলটি ডাইভারজেন্স সংকেতের উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে লং এবং শর্ট পজিশনে প্রবেশের সংকেত তৈরি করে।

কৌশলের সুবিধা

- বহুস্তরীয় নিশ্চিতকরণ: RSI এবং স্টোকাস্টিক RSI-এর সমন্বয় দ্বৈত নিশ্চিতকরণ প্রদান করে, যা ভুয়া সংকেতের সম্ভাবনা হ্রাস করে। যখন উভয় সূচকই ডাইভারজেন্স দেখায়, তখন সংকেত আরও নির্ভরযোগ্য হয়।

- সম্পূর্ণ ডাইভারজেন্স সনাক্তকরণ: এই কৌশলটি কেবল নিয়মিত ডাইভারজেন্স (যা ট্রেন্ড বিপরীতের পূর্বাভাস দেয়) নয়, লুকানো ডাইভারজেন্সও (যা ট্রেন্ড অব্যাহত থাকার পূর্বাভাস দেয়) সনাক্ত করে, যা ট্রেডারদের জন্য একটি সম্পূর্ণ বাজার দৃষ্টিভঙ্গি প্রদান করে।

- ভিজ্যুয়াল উপস্থাপনা: চার্টে লেবেল এবং সংযোগ লাইন সহ দৃষ্টিগতভাবে ডাইভারজেন্স চিহ্নিত করার মাধ্যমে, ট্রেডারদের পক্ষে সংকেত সনাক্ত করা এবং বোঝা সহজ হয়।

- খাপ খাওয়ানোর ক্ষমতা: কৌশলের প্যারামিটার যেমন ব্যাকলুক পিরিয়ড, ন্যূনতম সুইং ডিসটেন্স এবং ন্যূনতম মূল্য পরিবর্তন সামঞ্জস্যযোগ্য, যা ট্রেডারদের বিভিন্ন বাজার অবস্থা এবং টাইমফ্রেমের জন্য কৌশলটি অপ্টিমাইজ করতে দেয়।

- ফিল্টার গোলমাল হ্রাস করে: ন্যূনতম সুইং ডিসটেন্স এবং মূল্য পরিবর্তনের থ্রেশহোল্ড প্রয়োগ করে, এই কৌশলটি কার্যকরভাবে বাজারের গোলমাল ফিল্টার করে এবং অর্থপূর্ণ মূল্য কাঠামোগত পরিবর্তনের উপর ফোকাস করে।

- ট্রেন্ড প্রসঙ্গ: ২০০-পিরিয়ড EMA অন্তর্ভুক্ত করা একটি বিস্তৃত ট্রেন্ড প্রসঙ্গ প্রদান করে, যা ট্রেডারদের সামগ্রিক বাজার ট্রেন্ডের প্রেক্ষাপটে ডাইভারজেন্স সংকেত বুঝতে সাহায্য করে।

কৌশলের ঝুঁকি

- ভুয়া ডাইভারজেন্স: ফিল্টার থাকা সত্ত্বেও, বাজার এখনও ভুয়া ডাইভারজেন্স সংকেত তৈরি করতে পারে, বিশেষ করে উচ্চ অস্থিরতা বা সংকীর্ণ সীমার বাজারে। এর ফলে ভুল ট্রেডিং সিদ্ধান্ত এবং সম্ভাব্য ক্ষতি হতে পারে।

- সময়ের ব্যবধান: ডাইভারজেন্স সংকেত সাধারণত দাম বিপরীত হতে শুরু করার পরেই তৈরি হয়, যা দ্রুত গতিশীল বাজারে আদর্শ এন্ট্রি পয়েন্ট নাও হতে পারে।

- প্যারামিটার সংবেদনশীলতা: কৌশলের কর্মক্ষমতা ব্যাকলুক পিরিয়ড এবং ন্যূনতম সুইং ডিসটেন্সের মতো প্যারামিটার সেটিংসের উপর অত্যন্ত নির্ভরশীল। অনুপযুক্ত প্যারামিটারের ফলে অত্যধিক বা খুব কম সংকেত তৈরি হতে পারে।

- সূচকের সীমাবদ্ধতা: RSI এবং SRSI মোমেন্টাম সূচক হিসাবে, নির্দিষ্ট বাজার পরিস্থিতিতে, বিশেষ করে দীর্ঘমেয়াদী ট্রেন্ড বা চরম অস্থির পরিবেশে পর্যাপ্ত নির্ভরযোগ্য নাও হতে পারে।

- স্টপ-লস মেকানিজমের অভাব: বর্তমান কৌশল বাস্তবায়নে স্পষ্ট স্টপ-লস কৌশল অন্তর্ভুক্ত নয়, যা সম্ভাব্য নিম্নমুখী ঝুঁকি বাড়ায়।

এই ঝুঁকিগুলি কমানোর জন্য নিম্নলিখিত পরামর্শ দেওয়া হচ্ছে:

- অন্যান্য প্রযুক্তিগত সূচক বা বিশ্লেষণ পদ্ধতি যেমন সাপোর্ট/রেজিস্ট্যান্স লেভেল, ক্যান্ডেলস্টিক প্যাটার্ন বা ভলিউম বিশ্লেষণের সাথে ডাইভারজেন্স সংকেত একত্রিত করে ব্যবহার করুন।

- বিভিন্ন বাজার পরিস্থিতিতে প্যারামিটার সেটিংস পরীক্ষা এবং অপ্টিমাইজ করুন।

- যথাযথ অর্থ ব্যবস্থাপনা এবং স্টপ-লস কৌশল প্রয়োগ করুন।

- সামগ্রিক বাজার ট্রেন্ড প্রসঙ্গের আলোকে ডাইভারজেন্স সংকেতের তাৎপর্য বিবেচনা করুন।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- স্টপ-লস এবং টেক-প্রফিট মেকানিজম সংহতকরণ: বর্তমান কৌশলে ঝুঁকি ব্যবস্থাপনার বৈশিষ্ট্যের অভাব রয়েছে। ATR (এভারেজ ট্রু রেঞ্জ) ভিত্তিক গতিশীল স্টপ-লস, বা মূল সাপোর্ট/রেজিস্ট্যান্স লেভেলের উপর ভিত্তি করে নির্দিষ্ট স্টপ-লস যোগ করলে কৌশলের ঝুঁকি-থেকে-পুরস্কার অনুপাত উল্লেখযোগ্যভাবে উন্নত হতে পারে। একইভাবে, মূল্য লক্ষ্য বা সময় ভিত্তিক টেক-প্রফিট নিয়ম প্রয়োগ করলে মুনাফা লক করা যায়।

- ট্রেন্ড ফিল্টার যোগ করা: যদিও কৌশলে ইতিমধ্যে EMA রেফারেন্স হিসাবে অন্তর্ভুক্ত রয়েছে, এটি ট্রেড ফিল্টার করার জন্য ব্যবহার করা হয় না। শর্ত যোগ করা যেতে পারে, যেমন শুধুমাত্র দাম ২০০-দিনের EMA-এর উপরে থাকলে বুলিশ ডাইভারজেন্স বিবেচনা করা, বা শুধুমাত্র দাম ২০০-দিনের EMA-এর নিচে থাকলে বিয়ারিশ ডাইভারজেন্স বিবেচনা করা, যা মূল ট্রেন্ডের সাথে সামঞ্জস্য বজায় রাখতে সাহায্য করে।

- সংকেত নিশ্চিতকরণ প্রক্রিয়া: ভলিউম বৃদ্ধি, ক্যান্ডেলস্টিক নিশ্চিতকরণ প্যাটার্ন বা অন্যান্য মোমেন্টাম সূচকের ক্রসওভারের মতো অতিরিক্ত নিশ্চিতকরণ সূচক প্রবর্তন করলে সংকেত নির্ভরযোগ্যতা উন্নত হতে পারে।

- গতিশীল প্যারামিটার সমন্বয়: বাজারের অস্থিরতার উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে ব্যাকলুক পিরিয়ড এবং সুইং ডিসটেন্স থ্রেশহোল্ড সামঞ্জস্য করার একটি প্রক্রিয়া বাস্তবায়ন করা। উদাহরণস্বরূপ, উচ্চ অস্থিরতার বাজারে বড় থ্রেশহোল্ড এবং কম অস্থিরতার বাজারে ছোট থ্রেশহোল্ড ব্যবহার করা।

- ডাইভারজেন্স শক্তি স্কোর: ডাইভারজেন্সের "শক্তি" মূল্যায়নের জন্য একটি স্কোরিং সিস্টেম তৈরি করা, যা দাম এবং সূচকের মধ্যে বিচ্যুতির আকার, ডাইভারজেন্স গঠনের সময়কাল এবং অন্যান্য প্রাসঙ্গিক কারণের উপর ভিত্তি করে তৈরি। এটি ট্রেডারদের শক্তিশালী সংকেতগুলিকে অগ্রাধিকার দিতে সাহায্য করতে পারে।

- মাল্টি-টাইমফ্রেম বিশ্লেষণ: মাল্টি-টাইমফ্রেম নিশ্চিতকরণ সংহত করা, উদাহরণস্বরূপ, শুধুমাত্র তখনই সংকেত বিবেচনা করা যখন উচ্চতর টাইমফ্রেমও একই দিকে ডাইভারজেন্স দেখায়, যা ভুয়া সংকেত কমাতে পারে।

- মূল্য সুইং সনাক্তকরণের উন্নতি: বর্তমান কৌশলটি সাধারণ উচ্চ/নিম্ন সনাক্তকরণ ব্যবহার করে। আরও জটিল মূল্য কাঠামো বিশ্লেষণ বাস্তবায়ন (যেমন একাধিক সুইং পয়েন্টের ক্রম বিবেচনা করা) ডাইভারজেন্স সনাক্তকরণের নির্ভুলতা উন্নত করতে পারে।

- বাজার পরিবেশের সাথে খাপ খাওয়ানো: বাজার পরিবেশ শ্রেণীবিভাগের কার্যকারিতা যোগ করা (যেমন ট্রেন্ড, রেঞ্জ বা উচ্চ অস্থিরতা), এবং সনাক্ত করা পরিবেশ অনুসারে কৌশলের আচরণ সামঞ্জস্য করা।

উপসংহার

RSI ও স্টোকাস্টিক RSI ডাইভারজেন্স ট্রেডিং স্ট্র্যাটেজি একটি জটিল এবং শক্তিশালী প্রযুক্তিগত বিশ্লেষণ সরঞ্জাম, যা দাম এবং মোমেন্টাম সূচকের মধ্যে অসামঞ্জস্যতা সনাক্ত করে সম্ভাব্য বাজার বিপরীতমুখীতা এবং ট্রেন্ড ধারাবাহিকতা সংকেত ধরতে সক্ষম। এই কৌশলটি নিয়মিত এবং লুকানো ডাইভারজেন্স সনাক্তকরণকে একীভূত করে এবং সুচিন্তিত ফিল্টার প্রয়োগ করে উচ্চ সম্ভাবনার ট্রেডিং সুযোগ সনাক্ত করার একটি ব্যাপক পদ্ধতি প্রদান করে।

যাইহোক, সমস্ত প্রযুক্তিগত বিশ্লেষণ পদ্ধতির মতো, এই কৌশলটিরও সীমাবদ্ধতা এবং ঝুঁকি রয়েছে। প্রস্তাবিত অপ্টিমাইজেশনগুলি বাস্তবায়নের মাধ্যমে, যেমন ঝুঁকি ব্যবস্থাপনা প্রক্রিয়া যোগ করা, সংকেত নিশ্চিতকরণ উন্নত করা এবং গতিশীল প্যারামিটার সমন্বয় সংহত করা, কৌশলের দৃঢ়তা এবং কর্মক্ষমতা উল্লেখযোগ্যভাবে উন্নত করা যেতে পারে।

সর্বোপরি, এই কৌশলটি একটি বিস্তৃত ট্রেডিং সিস্টেমের অংশ হিসাবে সবচেয়ে উপযুক্ত, অন্যান্য বিশ্লেষণ সরঞ্জাম এবং উপযুক্ত অর্থ ব্যবস্থাপনার নীতির সাথে মিলিত হয়ে। প্রযুক্তিগত বিশ্লেষণ এবং বাজার কাঠামো বোঝেন এমন ট্রেডারদের জন্য, এই ডাইভারজেন্স কৌশলটি উচ্চ-মানের ট্রেডিং সেটআপ আবিষ্কারের জন্য একটি মূল্যবান হাতিয়ার হতে পারে।

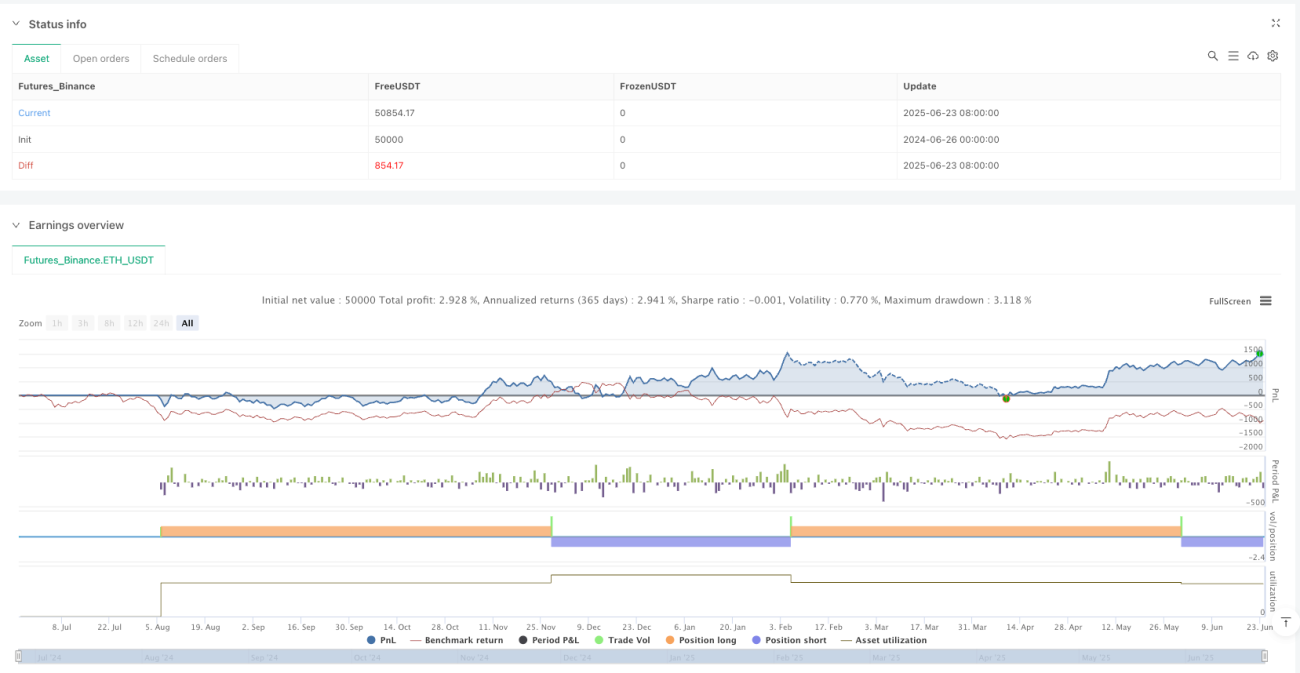

/*backtest

start: 2024-06-26 00:00:00

end: 2025-06-24 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("RSI Divergence Strategy", overlay=true)

//strategy("RSI & SRSI Divergence Strategy with EMA & Min Swing Filter + Price Chart Lines", overlay=true)

rsiLength = input.int(14, title="RSI Length")- 1