উন্নত সময় সেশন ট্রেডিং কৌশল ও স্মার্ট রিভার্সাল লজিক

সারসংক্ষেপ

"উন্নত টাইম সেশন ট্রেডিং স্ট্র্যাটেজি ও স্মার্ট রিভার্সাল লজিক" হল একটি সুনির্দিষ্ট কোয়ান্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি যা বিশেষভাবে ১ ঘন্টার টাইমফ্রেমের মধ্যে সেশন ট্রেডিংয়ের জন্য ডিজাইন করা হয়েছে। এই স্ট্র্যাটেজিটি দিকনির্ধারণ, পূর্বনির্ধারিত ঝুঁকি প্যারামিটার এবং রাতারাতি নির্বাহের জন্য লিমিট অর্ডার ব্যবহার করে বাজারে সুবিধা অর্জন করে। এর মূল ভিত্তি হলো নিউ ইয়র্ক সময় ০৮:০০-এর ওপেনিং প্রাইস এবং ১৮:০০-এর ক্লোজিং প্রাইসের তুলনা করে ট্রেডের দিক নির্ধারণ করা, এবং পূর্ববর্তী দিনের ট্রেন্ডের ভিত্তিতে স্মার্ট রিভার্সাল বিচার করা, যা কার্যকরভাবে momentum exhaustion এড়িয়ে সংশোধনমূলক রিভার্সাল ধরতে সাহায্য করে। স্ট্র্যাটেজিটি ব্যবহারকারী-নির্ধারিত স্টপ লস, টেক প্রফিট সেটিংস এবং ঝুঁকি নিয়ন্ত্রণ প্যারামিটারের মাধ্যমে সম্পূর্ণ স্বয়ংক্রিয় ট্রেডিং পরিবেশ তৈরি করে।

স্ট্র্যাটেজির মূলনীতি

এই স্ট্র্যাটেজির মূল নীতি নির্দিষ্ট সময়ের পয়েন্টে মূল্য সম্পর্ক বিশ্লেষণ এবং স্মার্ট রিভার্সাল লজিকের উপর ভিত্তি করে তৈরি:

-

দিকনির্ধারণ প্রক্রিয়া: প্রতিদিন নিউ ইয়র্ক সময় ১৮:০০-এ, সিস্টেমটি সেই দিনের ০৮:০০-এর ওপেনিং প্রাইস এবং ১৮:০০-এর ক্লোজিং প্রাইসের তুলনা করে। যদি সেই দিনের মূল্যের দিক পূর্ববর্তী দিনের মতো হয়, তবে স্ট্র্যাটেজি সংকেত উল্টে দেয়; যদি দিক ভিন্ন হয়, তবে স্ট্র্যাটেজিটি সেই দিনের ট্রেন্ডের দিক বজায় রাখে। এই লজিকটি ট্রেন্ড exhaustion এড়াতে এবং মূল্য সংশোধন ধরার জন্য তৈরি।

-

এন্ট্রি পয়েন্ট নির্ধারণ: নিশ্চিত হওয়া দিকের উপর ভিত্তি করে, সিস্টেম স্বয়ংক্রিয়ভাবে এন্ট্রি পয়েন্ট নির্ধারণ করে:

- কিনতে সংকেত: ঐ দিনের সর্বনিম্ন মূল্যকে এন্ট্রি পয়েন্ট হিসেবে ব্যবহার করা হয়

- বিক্রি করতে সংকেত: ঐ দিনের সর্বোচ্চ মূল্যকে এন্ট্রি পয়েন্ট হিসেবে ব্যবহার করা হয়

সিস্টেম ব্যবহারকারীর সংজ্ঞায়িত পিপ সংখ্যার ভিত্তিতে স্টপ লস এবং টেক প্রফিট স্তর নির্ধারণ করে (ডিফল্ট: স্টপ লস ১৮ পিপ, টেক প্রফিট ৫৪ পিপ, ঝুঁকি-পুরস্কার অনুপাত ১:৩)।

-

সময়-সীমিত এন্ট্রি নির্বাহ: অর্ডারগুলি নিউ ইয়র্ক সময় ১৮:০০-এর পরে পাঠানো হয় এবং ১৮:০০ থেকে পরের দিন ০৮:০০-এর মধ্যে যে কোনো সময়ে ট্রিগার হতে পারে। যদি পরের দিন ০৮:০০-এর আগে এন্ট্রি পয়েন্ট স্পর্শ না করা হয়, তবে অর্ডার স্বয়ংক্রিয়ভাবে বাতিল হয়ে যায়।

-

ম্যানুয়াল পজিশন ক্লোজিং ফিচার: যদি ট্রেড কনফিগার করা সময়ে (ডিফল্ট নিউ ইয়র্ক সময় ০৯:০০) এখনও খোলা থাকে, সিস্টেম সমস্ত পজিশন বন্ধ করে দেয়, বাস্তবসম্মত ইন্ট্রাডে এক্সিট পরিস্থিতি অনুকরণ করে।

-

ঝুঁকি-ভিত্তিক পজিশন সাইজিং: পজিশনের আকার অ্যাকাউন্ট সাইজ, ঝুঁকির শতাংশ এবং স্টপ লস দূরত্বের উপর ভিত্তি করে ডায়নামিকভাবে গণনা করা হয়, যা নিশ্চিত করে যে বাজারের ওঠানামা যাই হোক না কেন ঝুঁকির এক্সপোজার ধারাবাহিক থাকে।

স্ট্র্যাটেজির সুবিধা

কোডের গভীর বিশ্লেষণের মাধ্যমে, এই স্ট্র্যাটেজিটি নিম্নলিখিত উল্লেখযোগ্য সুবিধাগুলি প্রদর্শন করে:

-

সময়-নির্ভুল ট্রেড এক্সিকিউশন: স্ট্র্যাটেজিটি নির্দিষ্ট সময় পয়েন্ট (নিউ ইয়র্ক সময় ০৮:০০ এবং ১৮:০০) ব্যবহার করে সিদ্ধান্ত এবং নির্বাহ নিশ্চিত করে, বাজারের গুরুত্বপূর্ণ মুহূর্তে সুযোগ গ্রহণ করে। এই সময়-ভিত্তিক পদ্ধতি নয়েজ ট্রেডিং কমায় এবং ট্রেডের পূর্বাভাসযোগ্যতা বাড়ায়।

-

স্মার্ট রিভার্সাল লজিক: টানা দুদিনের মূল্যের দিক তুলনা করে, স্ট্র্যাটেজিটি সম্ভাব্য ট্রেন্ড exhaustion পয়েন্ট চিহ্নিত করতে পারে এবং সময়মতো দিক উল্টাতে পারে। এই পদ্ধতি অতিরিক্ত প্রসারিত ট্রেন্ড অনুসরণ করা এড়াতে সাহায্য করে এবং এন্ট্রির নির্ভুলতা বাড়ায়।

-

ইন্টিগ্রেটেড রিস্ক ম্যানেজমেন্ট: স্ট্র্যাটেজিটিতে বিস্তৃত ঝুঁকি ব্যবস্থাপনা বৈশিষ্ট্য রয়েছে, যার মধ্যে রয়েছে:

- পূর্বনির্ধারিত স্টপ লস/টেক প্রফিট সেটিংস

- অ্যাকাউন্ট সাইজ এবং ঝুঁকি সহনশীলতার উপর ভিত্তি করে ডায়নামিক পজিশন গণনা

- সময়-ভিত্তিক স্বয়ংক্রিয় পজিশন ক্লোজিং প্রক্রিয়া

-

লিমিট অর্ডারের সুবিধা: মার্কেট অর্ডারের পরিবর্তে লিমিট অর্ডার ব্যবহার করা নিশ্চিত করে যে ট্রেডগুলি আরও অনুকূল মূল্যে নির্বাহিত হয়, স্লিপেজ হ্রাস পায় এবং প্রতিকূল অবস্থায় এন্ট্রি এড়ানো যায়।

-

সম্পূর্ণ স্বয়ংক্রিয় অপারেশন: একবার সেটআপ করা হলে, স্ট্র্যাটেজিটি সম্পূর্ণ স্বয়ংক্রিয়ভাবে চলতে পারে, ক্রমাগত পর্যবেক্ষণের প্রয়োজন হয় না, আবেগগত হস্তক্ষেপ এবং মানবিক ত্রুটি হ্রাস পায়।

স্ট্র্যাটেজির ঝুঁকি

যদিও স্ট্র্যাটেজিটি ভালোভাবে ডিজাইন করা হয়েছে, তবুও নিম্নলিখিত ঝুঁকিগুলি বিদ্যমান:

-

ট্রেড সুযোগ হারানো: যেহেতু এন্ট্রি পয়েন্টগুলি ঐ দিনের সর্বোচ্চ/সর্বনিম্ন মূল্যের উপর ভিত্তি করে এবং সময়সীমা রয়েছে, তাই যদি মূল্য নির্ধারিত পয়েন্টে স্পর্শ না করে তবে স্ট্র্যাটেজিটি ট্রেডের সুযোগ হারাতে পারে। বিশেষ করে কম অস্থিরতার পরিবেশে এটি বেশি সাধারণ।

-

রিভার্সাল লজিক ব্যর্থতার ঝুঁকি: শক্তিশালী ট্রেন্ড বাজারে, দিকের সাদৃশ্যের উপর ভিত্তি করে রিভার্সাল লজিক অকালে বিপরীত ট্রেড করার দিকে নিয়ে যেতে পারে, যা ক্ষতির ঝুঁকি বাড়ায়।

-

সময়-নির্ভরতা: স্ট্র্যাটেজিটি নির্দিষ্ট সময় পয়েন্টের (নিউ ইয়র্ক সময়) উপর অত্যন্ত নির্ভরশীল, যা বিভিন্ন বাজার বা অনিয়মিত ট্রেডিং সময়ে কম কার্যকর হতে পারে।

-

ফিক্সড স্টপ লসের ঝুঁকি: নির্দিষ্ট পিপ সংখ্যার স্টপ লস সব বাজারের অবস্থার সাথে খাপ খাইয়ে নিতে পারে না, বিশেষ করে যখন অস্থিরতা হঠাৎ বেড়ে যায়।

সমাধান:

- বর্তমান বাজারের অস্থিরতার ভিত্তিতে অ্যাডাপটিভ স্টপ লস প্রয়োগ করা

- চরম বাজার পরিস্থিতিতে ট্রেড এড়াতে অতিরিক্ত ফিল্টার যুক্ত করা

- এন্ট্রি সংকেতের গুণমান বাড়াতে মাল্টি-টাইমফ্রেম কনফার্মেশন প্রবর্তন করা

- উচ্চ অস্থিরতার সময় পজিশনের আকার কমানো

অপ্টিমাইজেশনের দিকনির্দেশনা

স্ট্র্যাটেজিটিকে নিম্নলিখিত দিকনির্দেশনায় অপ্টিমাইজ করা যেতে পারে:

-

ডায়নামিক স্টপ লস/টেক প্রফিট লেভেল: বর্তমানে স্ট্র্যাটেজিটি নির্দিষ্ট পিপ সংখ্যা ব্যবহার করে স্টপ লস এবং টেক প্রফিটের জন্য, যা ATR বা অস্থিরতার শতাংশের উপর ভিত্তি করে ডায়নামিক স্তরে উন্নত করা যেতে পারে যাতে বাজারের বিভিন্ন অবস্থার সাথে ভালোভাবে খাপ খাইয়ে নেওয়া যায়। এর কারণ হলো বাজারের অস্থিরতা সময়ের সাথে পরিবর্তিত হয়, নির্দিষ্ট পিপ সংখ্যা উচ্চ অস্থিরতার সময় খুব ছোট এবং নিম্ন অস্থিরতার সময় খুব বড় হতে পারে।

-

ট্রেন্ড ফিল্টার যুক্ত করা: ট্রেন্ড ইন্ডিকেটর (যেমন মুভিং এভারেজ ক্রসওভার বা ADX) অতিরিক্ত কনফার্মেশন হিসাবে প্রবর্তন করা, শুধুমাত্র অনুকূল ট্রেন্ড পরিবেশে ট্রেড করা। এটি রেঞ্জ বাউন্ড বাজারে ভুল সংকেত কমাবে এবং সামগ্রিক জয় রেট উন্নত করবে।

-

টাইম উইন্ডো অপ্টিমাইজেশন: বিভিন্ন সময় পয়েন্ট কম্বিনেশন (শুধু ০৮:০০ এবং ১৮:০০ নয়) ব্যাকটেস্টিংয়ের মাধ্যমে নির্দিষ্ট বাজারের জন্য সর্বোত্তম সময় উইন্ডো খুঁজে বের করা। বিভিন্ন ফাইন্যান্সিয়াল টুল ভিন্ন সময়ে অনন্য আচরণগত প্যাটার্ন প্রদর্শন করতে পারে।

-

মাল্টি-পিরিয়ড কনফার্মেশন যুক্ত করা: উচ্চতর টাইমফ্রেম (যেমন ৪ ঘন্টা বা দৈনিক) এর দিক পরীক্ষা করে ১ ঘন্টার সংকেত যাচাই করা, নিশ্চিত করা যে ট্রেড বড় ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ। এই পদ্ধতি কাউন্টার-ট্রেন্ড ট্রেডের ঝুঁকি কমাতে পারে।

-

আংশিক লাভ ব্যবস্থা বাস্তবায়ন: নির্দিষ্ট লাভ স্তরে পৌঁছালে আংশিক পজিশন ক্লোজ করার ফিচার যুক্ত করা, কিছু লাভ লক করা এবং বাকি পজিশন চালিয়ে যেতে দেওয়া। এটি উচ্চতর রিটার্ন সম্ভাবনা বজায় রেখে সামগ্রিক লাভের স্থিতিশীলতা উন্নত করতে পারে।

সারসংক্ষেপ

"উন্নত টাইম সেশন ট্রেডিং স্ট্র্যাটেজি ও স্মার্ট রিভার্সাল লজিক" হল একটি সুপরিকল্পিত কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম যা সময়-নির্দিষ্ট সিদ্ধান্ত পয়েন্ট, স্মার্ট দিকনির্ধারণ এবং বিস্তৃত ঝুঁকি ব্যবস্থাপনাকে সংযুক্ত করে। নিউ ইয়র্ক সময় ০৮:০০ এবং ১৮:০০-এর গুরুত্বপূর্ণ সময়ে মূল্য সম্পর্ক বিশ্লেষণ করে এবং স্মার্ট রিভার্সাল লজিক প্রয়োগ করে, স্ট্র্যাটেজিটি কার্যকরভাবে সম্ভাব্য ট্রেন্ড exhaustion পয়েন্ট এবং সংশোধনমূলক রিভার্সাল সুযোগ চিহ্নিত করতে পারে।

স্ট্র্যাটেজির লিমিট অর্ডার প্রক্রিয়া আরও অনুকূল এন্ট্রি মূল্য নিশ্চিত করে, যখন পূর্বনির্ধারিত ঝুঁকি প্যারামিটার এবং ডায়নামিক পজিশন গণনা ধারাবাহিক ঝুঁকি নিয়ন্ত্রণ প্রদান করে। কিছু অন্তর্নিহিত ঝুঁকি থাকলেও, যেমন ট্রেড সুযোগ হারানো এবং নির্দিষ্ট বাজার পরিস্থিতিতে রিভার্সাল লজিকের ব্যর্থতা, প্রস্তাবিত অপ্টিমাইজেশন দিকনির্দেশনার মাধ্যমে এগুলি কমানো যেতে পারে।

ডায়নামিক স্টপ লস/টেক প্রফিট স্তর প্রয়োগ, ট্রেন্ড ফিল্টার যুক্ত করা, টাইম উইন্ডো অপ্টিমাইজেশন, মাল্টি-পিরিয়ড কনফার্মেশন এবং আংশিক লাভ ব্যবস্থা বাস্তবায়নের মাধ্যমে, স্ট্র্যাটেজিটির কর্মক্ষমতা এবং অভিযোজন ক্ষমতা আরও উন্নত করার সম্ভাবনা রয়েছে। সামগ্রিকভাবে, এটি একটি সুগঠিত এবং স্পষ্ট লজিকযুক্ত ট্রেডিং সিস্টেম, যা বিশেষ করে সেই ট্রেডারদের জন্য উপযুক্ত যারা ইন্ট্রাডে ট্রেডিংয়ে অটোমেশন এবং শৃঙ্খলা প্রতিষ্ঠা করতে চান।

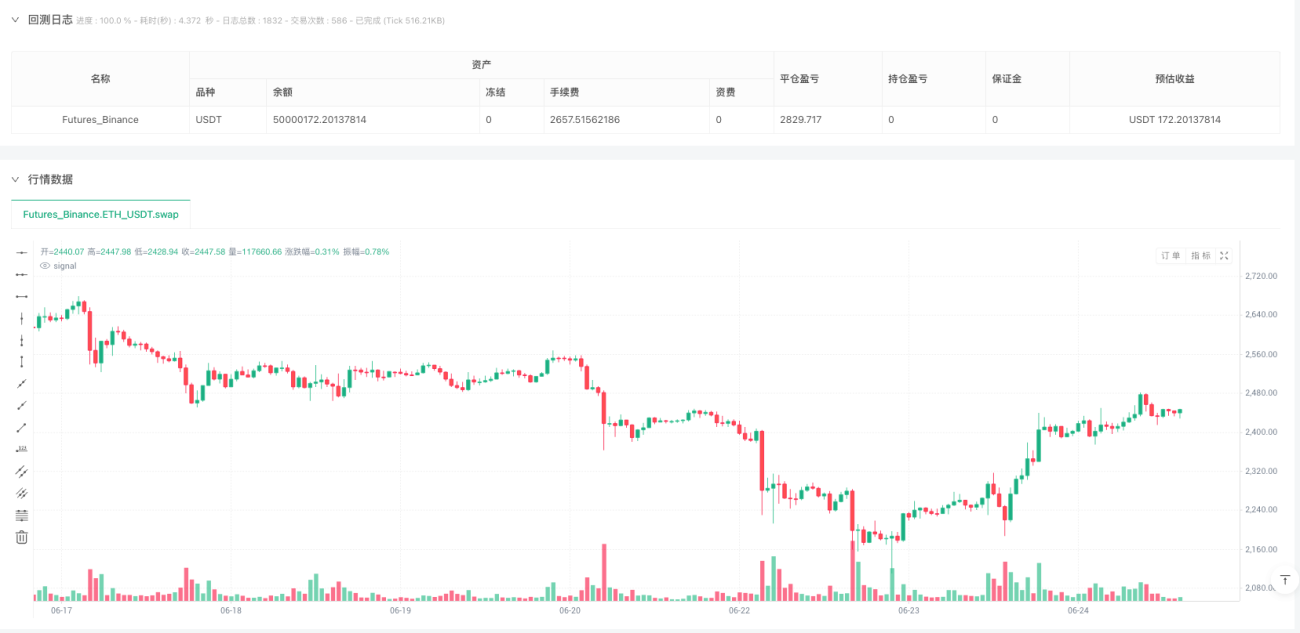

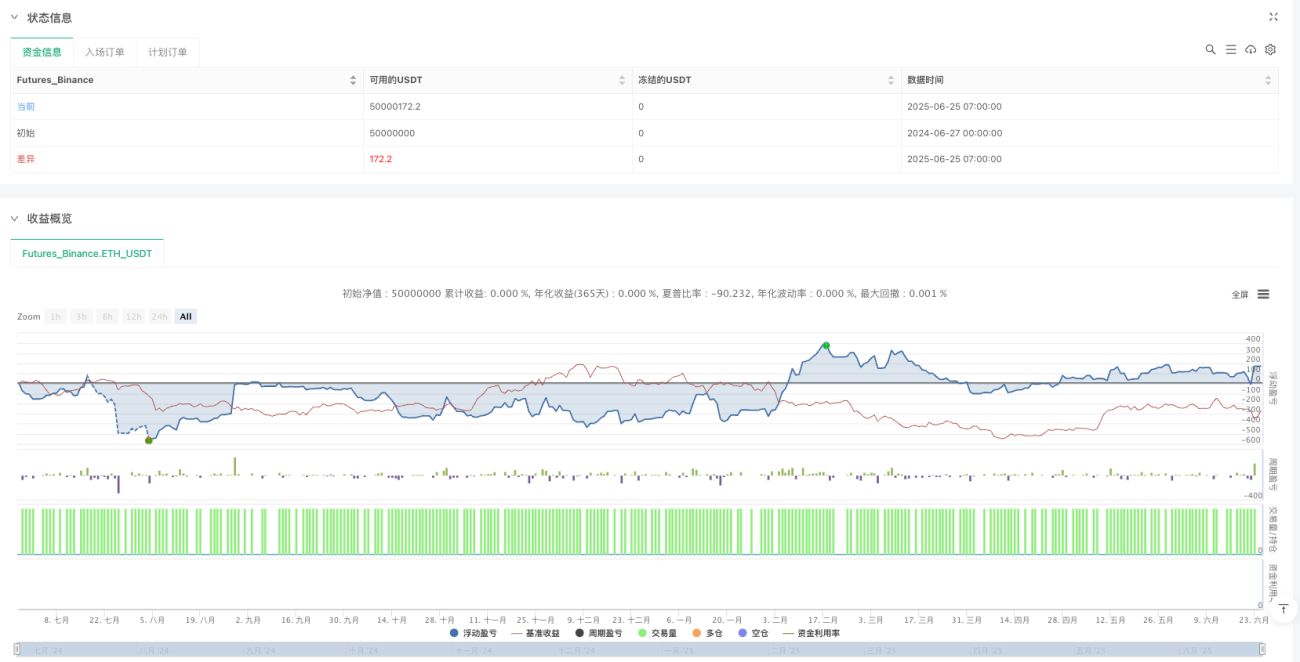

/*backtest

start: 2024-06-27 00:00:00

end: 2025-06-25 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

//@version=6

strategy("LANZ Strategy 1.0 [Backtest]", overlay=true, default_qty_type=strategy.cash, default_qty_value=100)

// === TIMEFRAME RESTRICTION ===- 1