একাধিক প্রযুক্তিগত সূচকের প্রবণতা নিশ্চিতকরণ ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

মাল্টিপল টেকনিক্যাল ইন্ডিকেটর ট্রেন্ড কনফার্মেশন ট্রেডিং স্ট্র্যাটেজি একটি সমন্বিত পরিমাণগত ট্রেডিং সিস্টেম যা স্টোকাস্টিক রিলেটিভ স্ট্রেংথ ইনডেক্স (স্টোকাস্টিক আরএসআই), কেল্টনার চ্যানেল (Keltner Channels), ওয়াটসন এনভেলপ (Watson Envelope), ইচিমোকু ক্লাউড (Ichimoku Cloud) এবং উচ্চতর টাইমফ্রেমের ট্রেন্ড কনফার্মেশন বিশ্লেষণকে একত্রিত করে। এই কৌশলটির লক্ষ্য হল একাধিক টেকনিক্যাল ইন্ডিকেটরের সম্মিলিত নিশ্চিতকরণের মাধ্যমে বাজারের ওভারবট ও ওভারসোল্ড অঞ্চল চিহ্নিত করা, পাশাপাশি নিশ্চিত করা যে ট্রেডিংয়ের দিক প্রধান ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ, যার ফলে ট্রেডের যথার্থতা এবং নির্ভরযোগ্যতা বৃদ্ধি পায়।

কৌশলের মূলনীতি

এই কৌশলের মূলনীতি হল মাল্টি-লেয়ার ফিল্টারিং পদ্ধতি, যা নিশ্চিত করে যে শুধুমাত্র উচ্চ সম্ভাবনার বাজার পরিস্থিতিতেই ট্রেড করা হচ্ছে। বিশেষভাবে:

-

স্টোকাস্টিক আরএসআই ইন্ডিকেটর: প্রথমে আরএসআই (রিলেটিভ স্ট্রেংথ ইনডেক্স) মান গণনা করে, তারপরে এটিতে স্টোকাস্টিক ইন্ডিকেটরের সূত্র প্রয়োগ করে স্টোকাস্টিক আরএসআই-এর কে-লাইন এবং ডি-লাইন তৈরি করা হয়। এই সূচকগুলি ওভারবট (>90) এবং ওভারসোল্ড (<10) অঞ্চল চিহ্নিত করতে ব্যবহৃত হয়।

-

কেল্টনার চ্যানেল: ইএমএ (এক্সপোনেনশিয়াল মুভিং এভারেজ) এবং এটিআর (এভারেজ ট্রু রেঞ্জ) এর উপর ভিত্তি করে একটি মূল্য চ্যানেল তৈরি করে, যা মূল্য চরম অঞ্চলে আছে কিনা তা নির্ধারণ করতে সহায়তা করে। কৌশলটি শর্ত দেয় যে লং সিগন্যালের জন্য মূল্য চ্যানেলের নিচের সীমার উপরে এবং শর্ট সিগন্যালের জন্য মূল্য চ্যানেলের উপরের সীমার নিচে হতে হবে।

-

ওয়াটসন এনভেলপ: ২০-পিরিয়ড ইএমএ-ভিত্তিক শতাংশ অফসেট ব্যবহার করে একটি মূল্য এনভেলপ তৈরি করে। কেল্টনার চ্যানেলের মতোই, ওয়াটসন এনভেলপ অতিরিক্ত মূল্য অঞ্চলের নিশ্চিতকরণ প্রদান করে।

-

ইচিমোকু ক্লাউড: দীর্ঘমেয়াদী ট্রেন্ড বিশ্লেষণের জন্য সহায়তা প্রদান করে, যার মধ্যে রয়েছে কনভার্সন লাইন (৯-পিরিয়ড), বেস লাইন (২৬-পিরিয়ড), লিডিং স্প্যান এ (কনভার্সন এবং বেস লাইনের গড়) এবং লিডিং স্প্যান বি (৫২-পিরিয়ডের উচ্চ-নিম্নের গড়)। কৌশলটি শর্ত দেয় যে লং সিগন্যালের জন্য মূল্য লিডিং স্প্যান এ এবং বি-এর উপরে হতে হবে, এবং শর্ট সিগন্যালের ক্ষেত্রে এর বিপরীত।

-

উচ্চ টাইমফ্রেম ট্রেন্ড কনফার্মেশন: সামগ্রিক বাজার ট্রেন্ডের দিক নিশ্চিত করতে ৩০ মিনিট (ডিফল্ট) টাইমফ্রেমের EMA(৫০) ব্যবহার করা হয়, যাতে ট্রেডিংয়ের দিক বড় বাজার ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ থাকে।

লং এন্ট্রির শর্তাবলী:

- স্টোকাস্টিক আরএসআই-এর কে-লাইন এবং ডি-লাইন উভয়ই ১০-এর নিচে (ওভারসোল্ড)

- কে-লাইন ডি-লাইনকে উপরে ক্রস করেছে (গতি ঊর্ধ্বমুখী)

- মূল্য ওয়াটসন এনভেলপের নিচের সীমা এবং কেল্টনার চ্যানেলের নিচের সীমার উপরে

- উচ্চ টাইমফ্রেম ঊর্ধ্বমুখী ট্রেন্ড দেখাচ্ছে

- মূল্য ইচিমোকু ক্লাউডের লিডিং স্প্যান এ এবং বি-এর উপরে

শর্ট এন্ট্রির শর্তাবলী এর বিপরীত, যেখানে স্টোকাস্টিক আরএসআই ওভারবট, কে-লাইন ডি-লাইনকে নিচে ক্রস করেছে, মূল্য উপরের সীমার নিচে, উচ্চ টাইমফ্রেম নিম্নমুখী ট্রেন্ড এবং মূল্য ইচিমোকু ক্লাউড সূচকের নিচে।

কৌশলের সুবিধা

-

একাধিক নিশ্চিতকরণ ব্যবস্থা: বিভিন্ন ধরনের একাধিক টেকনিক্যাল ইন্ডিকেটর একত্রিত করে মিথ্যা সিগন্যালের ঝুঁকি উল্লেখযোগ্যভাবে হ্রাস করে। প্রতিটি সূচক বাজারের একটি অনন্য দৃষ্টিভঙ্গি প্রদান করে, যখন তারা সবাই একই ট্রেডিং দিকে নির্দেশ করে, তখন সিগন্যালের নির্ভরযোগ্যতা ব্যাপকভাবে বৃদ্ধি পায়।

-

বাজার অবস্থার সমন্বিত বিশ্লেষণ: কৌশলটি একসাথে গতি (স্টোকাস্টিক আরএসআই), অস্থিরতা (কেল্টনার চ্যানেল), ট্রেন্ড (ইচিমোকু ক্লাউড) এবং উচ্চ টাইমফ্রেম নিশ্চিতকরণ বিবেচনা করে, বাজারের একটি সামগ্রিক বিশ্লেষণ প্রদান করে।

-

নমনীয় প্যারামিটার সেটিংস: কৌশলটি ব্যবহারকারীদের বিভিন্ন সূচকের প্যারামিটার সামঞ্জস্য করতে দেয়, যার মধ্যে রয়েছে স্টোকাস্টিক আরএসআই-এর দৈর্ঘ্য, কেল্টনার চ্যানেলের গুণক, ওয়াটসন এনভেলপের অফসেট ইত্যাদি, যা বিভিন্ন বাজার পরিবেশ এবং ট্রেডিং পণ্যের সাথে খাপ খাইয়ে নিতে সক্ষম করে।

-

ট্রেন্ড দিকনির্দেশনা পরিশোধন: উচ্চ টাইমফ্রেম বিশ্লেষণের মাধ্যমে নিশ্চিত করে যে ট্রেডিংয়ের দিক প্রধান বাজার ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ, যা কাউন্টার-ট্রেন্ড ট্রেডিংয়ের উচ্চ ঝুঁকি এড়ায়।

-

ভিজুয়াল ট্রেডিং সিগন্যাল: কৌশলটি একটি স্পষ্ট গ্রাফিক্যাল ইন্টারফেস প্রদান করে, যার মধ্যে রয়েছে চ্যানেল লাইন, সিগন্যাল মার্কার এবং সূচক মানের ভিজুয়ালাইজেশন, যা ট্রেডারদের স্বজ্ঞাতভাবে ট্রেডিং সিগন্যাল বুঝতে এবং যাচাই করতে সহায়তা করে।

কৌশলের ঝুঁকি

-

প্যারামিটার সংবেদনশীলতা: কৌশলটি একাধিক টেকনিক্যাল ইন্ডিকেটর এবং তাদের প্যারামিটার সেটিংসের উপর নির্ভরশীল, বিভিন্ন প্যারামিটার কম্বিনেশন সম্পূর্ণ ভিন্ন ট্রেডিং ফলাফলের দিকে নিয়ে যেতে পারে। অত্যধিক অপ্টিমাইজেশন ব্যাকটেস্টিংয়ে ভালো ফলাফল দেখাতে পারে কিন্তু লাইভ ট্রেডিংয়ে খারাপ পারফর্ম করতে পারে।

-

সিগন্যালের ব্যবধান: একাধিক মুভিং এভারেজ এবং স্মুথিং প্রক্রিয়া ব্যবহারের কারণে কৌশলটিতে কিছু সিগন্যাল ব্যবধান থাকতে পারে, বিশেষ করে দ্রুত পরিবর্তনশীল বাজারে, যা আদর্শ এন্ট্রি পয়েন্ট মিস করতে বা দেরিতে এন্ট্রি করতে পারে।

-

অতিরিক্ত ফিল্টারিং ঝুঁকি: একাধিক শর্ত নিশ্চিতকরণ সিগন্যালের গুণমান উন্নত করলেও, কিছু লাভজনক ট্রেডিং সুযোগ হারিয়ে যেতে পারে। কিছু বাজার পরিবেশে, কৌশলটি দীর্ঘ সময়ের জন্য কোনো ট্রেডিং সিগন্যাল তৈরি নাও করতে পারে।

-

উচ্চ টাইমফ্রেমের উপর নির্ভরশীলতা: উচ্চ টাইমফ্রেম ট্রেন্ডের উপর নির্ভরতা রেঞ্জ-বাউন্ড বাজার বা ট্রেন্ড পরিবর্তনের প্রাথমিক পর্যায়ে ট্রেডিং পারফরম্যান্স খারাপ করতে পারে।

-

স্টপ-লস ব্যবস্থার অভাব: কোডে স্পষ্ট কোনো স্টপ-লস কৌশল নেই, যা প্রতিকূল বাজার চলাচলে অতিরিক্ত ক্ষতির কারণ হতে পারে।

এই ঝুঁকিগুলি কমাতে পরামর্শ দেওয়া হচ্ছে:

- নির্দিষ্ট বাজারের জন্য উপযুক্ত প্যারামিটার কম্বিনেশন খুঁজে পেতে পর্যাপ্ত ঐতিহাসিক ব্যাকটেস্টিং পরিচালনা করা

- উপযুক্ত স্টপ-লস এবং টেক-প্রফিট ব্যবস্থা যুক্ত করা

- মৌলিক বিশ্লেষণ এবং বাজার মনোভাব সূচক একত্রিত করার কথা বিবেচনা করা

- পরিবর্তনশীল বাজার অবস্থার সাথে খাপ খাইয়ে নিতে নিয়মিত কৌশলের প্যারামিটার পুনর্মূল্যায়ন এবং সামঞ্জস্য করা

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

গতিশীল প্যারামিটার সামঞ্জস্য: বাজারের অস্থিরতা বা ট্রেন্ড শক্তির উপর ভিত্তি করে একটি প্যারামিটার স্ব-অভিযোজন প্রক্রিয়া বাস্তবায়ন করা যেতে পারে। উদাহরণস্বরূপ, উচ্চ অস্থিরতার বাজারে কেল্টনার চ্যানেলের গুণক বৃদ্ধি করা, বা শক্তিশালী ট্রেন্ড বাজারে স্টোকাস্টিক আরএসআই-এর থ্রেশহোল্ড সামঞ্জস্য করা।

-

ঝুঁকি ব্যবস্থাপনা উন্নত করা: স্টপ-লস এবং টেক-প্রফিট ব্যবস্থা যুক্ত করা, যেমন এটিআর-ভিত্তিক মুভিং স্টপ-লস বা সাপোর্ট/রেজিস্ট্যান্স লেভেল-ভিত্তিক টেক-প্রফিট সেটিংস। কিছু অংশের মুনাফা লক করতে আংশিক প্রফিট-টেকিং প্রক্রিয়া বাস্তবায়ন বিবেচনা করা যেতে পারে।

-

এন্ট্রি সময় অপ্টিমাইজ করা: মূল্য অ্যাকশন বিশ্লেষণ (যেমন ক্যান্ডেলস্টিক প্যাটার্ন) বা ভলিউম নিশ্চিতকরণের সাথে একত্রিত করে এন্ট্রি সময়কে আরও নির্ভুল করা, মিথ্যা ব্রেকআউটের কারণে ক্ষতি হ্রাস করা।

-

ফিল্টারিং শর্ত বৃদ্ধি: চরম বাজার পরিস্থিতিতে ট্রেডিং এড়াতে বাজার মনোভাব সূচক বা অস্থিরতা ফিল্টার যুক্ত করার কথা বিবেচনা করা। উদাহরণস্বরূপ, VIX বা অনুরূপ অস্থিরতা সূচক অত্যন্ত বেশি হলে ট্রেডিং স্থগিত করা।

-

পুঁজি ব্যবস্থাপনা অপ্টিমাইজেশন: বর্তমানে কৌশলটি একটি নির্দিষ্ট পুঁজি শতাংশ (২%) ব্যবহার করছে, বর্তমান পজিশন, বাজার ঝুঁকি বা কৌশলের পারফরম্যান্সের উপর ভিত্তি করে একটি গতিশীল পুঁজি ব্যবস্থাপনা সিস্টেম বাস্তবায়ন করা যেতে পারে।

-

মাল্টি-টাইমফ্রেম বিশ্লেষণ সম্প্রসারণ: বর্তমানে ব্যবহৃত ৩০-মিনিট টাইমফ্রেম ছাড়াও, আরও বেশি টাইমফ্রেমের বিশ্লেষণ যুক্ত করে একটি আরও বিস্তৃত ট্রেন্ড নিশ্চিতকরণ সিস্টেম তৈরি করা যেতে পারে।

-

মেশিন লার্নিং সংহতকরণ: প্যারামিটার নির্বাচন অপ্টিমাইজ করতে বা ট্রেডিং সিগন্যালের জন্য সম্ভাব্যতা ওজন বরাদ্দ করতে মেশিন লার্নিং প্রযুক্তি ব্যবহারের কথা বিবেচনা করা, যা কৌশলের অভিযোজন ক্ষমতা এবং যথার্থতা উন্নত করবে।

এই অপ্টিমাইজেশনের দিকনির্দেশনা শুধু কৌশলের শক্তিশালিতা এবং লাভজনকতা উন্নত করতে পারে না, বরং বিভিন্ন বাজার পরিবেশে এর অভিযোজন ক্ষমতাও বাড়াতে পারে।

সারসংক্ষেপ

মাল্টিপল টেকনিক্যাল ইন্ডিকেটর ট্রেন্ড কনফার্মেশন ট্রেডিং স্ট্র্যাটেজি একটি বিস্তৃত পরিমাণগত ট্রেডিং সিস্টেম, যা স্টোকাস্টিক আরএসআই, কেল্টনার চ্যানেল, ওয়াটসন এনভেলপ, ইচিমোকু ক্লাউড এবং উচ্চ টাইমফ্রেম বিশ্লেষণকে একত্রিত করে একটি বহুস্তরীয় ট্রেডিং সিগন্যাল নিশ্চিতকরণ ব্যবস্থা তৈরি করে। কৌশলটির প্রধান সুবিধা হল এর বিস্তৃত বাজার বিশ্লেষণ এবং একাধিক সিগন্যাল নিশ্চিতকরণ, যা মিথ্যা সিগন্যাল কমাতে এবং ট্রেডিং যথার্থতা উন্নত করতে সহায়তা করে।

তবে, কৌশলটি প্যারামিটার সংবেদনশীলতা, সিগন্যাল ব্যবধান এবং অতিরিক্ত ফিল্টারিংয়ের মতো ঝুঁকির সম্মুখীন। গতিশীল প্যারামিটার সামঞ্জস্য, ঝুঁকি ব্যবস্থাপনা উন্নতকরণ, এন্ট্রি সময় অপ্টিমাইজেশন এবং মাল্টি-টাইমফ্রেম বিশ্লেষণ সম্প্রসারণের মতো অপ্টিমাইজেশন ব্যবস্থা বাস্তবায়নের মাধ্যমে কৌশলটির শক্তিশালিতা এবং লাভজনকতা আরও উন্নত করা যেতে পারে।

সামগ্রিকভাবে, এটি একটি সুপরিকল্পিত, যুক্তিসঙ্গত পরিমাণগত ট্রেডিং কৌশল, যা এর মূলনীতি এবং ঝুঁকি সম্পর্কে পর্যাপ্ত ধারণা রাখেন এমন অভিজ্ঞ ট্রেডারদের জন্য উপযুক্ত। অবিচ্ছিন্ন পর্যবেক্ষণ, মূল্যায়ন এবং অপ্টিমাইজেশনের মাধ্যমে, এই কৌশলের বিভিন্ন বাজার পরিবেশে স্থিতিশীল ট্রেডিং পারফরম্যান্স অর্জনের সম্ভাবনা রয়েছে।

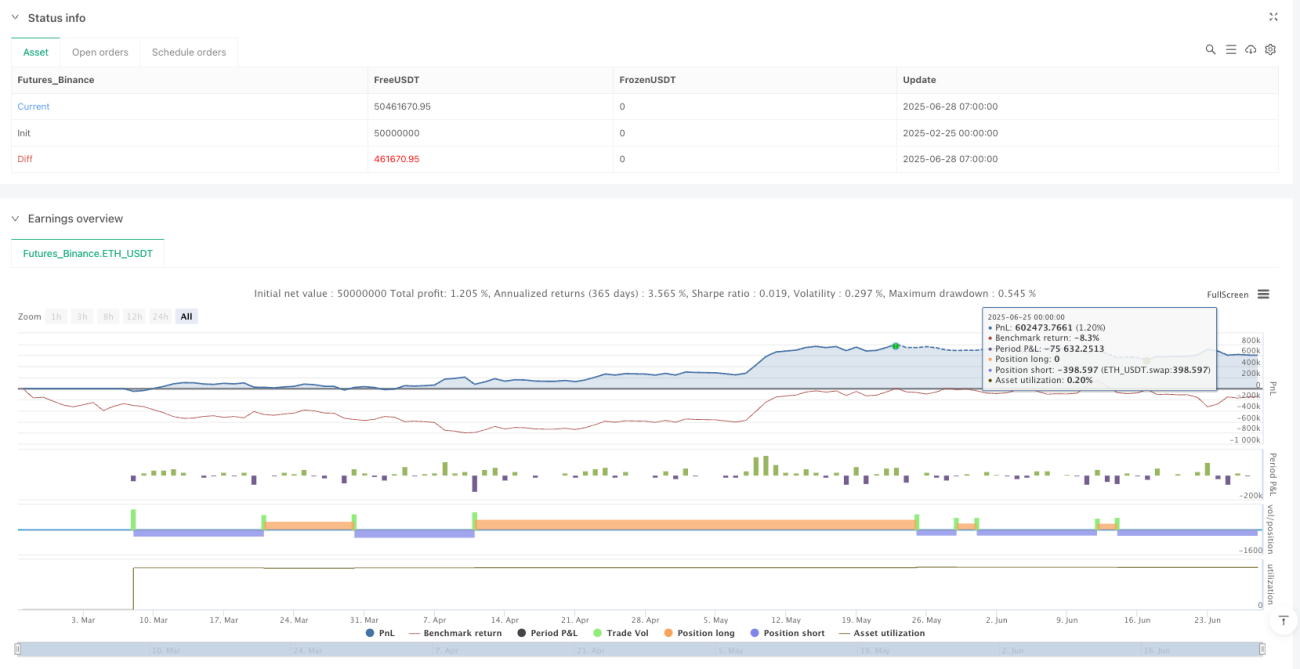

/*backtest

start: 2025-02-25 00:00:00

end: 2025-06-28 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

//@version=5

strategy("CNCRADIO talked GPT into Watching the YouTube!", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// === INPUTS ===- 1