সংক্ষিপ্ত বিবরণ

মাল্টি-টাইমফ্রেম প্রি-সেট ট্রেড এক্সিকিউশন অপ্টিমাইজেশন স্ট্র্যাটেজি হল একটি সময়-ট্রিগার্ড অটোমেটেড ট্রেডিং সিস্টেম যা ট্রেডারদের ট্রেডিং দিনের নির্দিষ্ট সময়ে পূর্বনির্ধারিত ট্রেড অর্ডার এক্সিকিউট করতে দেয়। এই স্ট্র্যাটেজিটি বিশেষভাবে সেই ট্রেডারদের জন্য উপযোগী যারা নির্দিষ্ট বাজার সময়কালে (যেমন রাতারাতি ট্রেডিং, প্রি-মার্কেট বা ক্লোজিং টাইম) মূল্য গতিবিধি ক্যাপচার করতে চান। স্ট্র্যাটেজিটি 1-মিনিট টাইমফ্রেমে সর্বোত্তম পারফর্ম করে, যা সময়-নির্ভুল ট্রেডিংয়ের জন্য সবচেয়ে সঠিক এক্সিকিউশন পরিবেশ প্রদান করে। সিস্টেমটি ব্যবহারকারীদের সর্বোচ্চ তিনটি স্বাধীন ট্রেডিং সেশন সেট করতে দেয়, প্রতিটি সেশন আলাদাভাবে ট্রেড দিকনির্দেশ (কিনুন বা বিক্রি) কনফিগার করা যায় এবং পূর্বনির্ধারিত টেক প্রফিট ও স্টপ লস স্তর প্রয়োগ করা যায়।

স্ট্র্যাটেজি নীতি

এই স্ট্র্যাটেজির মূল নীতি হল নির্ভুল সময়-ট্রিগার মেকানিজম, যা নিম্নলিখিত মূল উপাদানের মাধ্যমে বাস্তবায়িত হয়:

-

মাল্টি-সেশন সেটিং: স্ট্র্যাটেজিটি তিনটি স্বাধীন ট্রেডিং সেশন সাপোর্ট করে, যার প্রতিটির নির্দিষ্ট এক্সিকিউশন সময় (ঘন্টা ও মিনিট) এবং ট্রেড দিকনির্দেশ (লং বা শর্ট) রয়েছে। ব্যবহারকারীরা বুলিয়ান ইনপুটের মাধ্যমে প্রতিটি সেশনের সক্রিয় অবস্থা নিয়ন্ত্রণ করতে পারেন।

-

সময়-নির্ভুল ট্রিগার: স্ট্র্যাটেজিটি বর্তমান ঘন্টা ও মিনিটের মান পরীক্ষা করে, সেটাকে পূর্বনির্ধারিত তিনটি ট্রেডিং সেশনের সাথে মিলিয়ে দেখে। যখন সময় মিলে যায়, স্ট্র্যাটেজিটি ব্যবহারকারীর সেট করা ট্রেড দিকনির্দেশ অনুযায়ী ট্রেড অর্ডার এক্সিকিউট করে।

-

প্রতিদিন রিসেট মেকানিজম: একই দিনে স্ট্র্যাটেজিটিকে অতিরিক্ত ট্রেড সম্পাদন থেকে বিরত রাখতে, সিস্টেমটি প্রতিদিন রিসেট ফিচার বাস্তবায়ন করে। বর্তমান ট্রেডিং ডে ট্র্যাক করে এবং ইতিমধ্যে সম্পাদিত ট্রেডের সংখ্যা রেকর্ড করে, এটি নিশ্চিত করে যে প্রতিটি ট্রেডিং সেশন দিনে সর্বোচ্চ একবারই ট্রেড এক্সিকিউট করে।

-

রিস্ক ম্যানেজমেন্ট প্যারামিটার: স্ট্র্যাটেজিটি ব্যবহারকারীদের প্রতিটি ট্রেডের জন্য টেক প্রফিট (Take Profit) ও স্টপ লস (Stop Loss) স্তর, এবং প্রতিটি অর্ডারের ভলিউম (Lot Size) সংজ্ঞায়িত করতে দেয়, যার ফলে ব্যক্তিগতকৃত রিস্ক ম্যানেজমেন্ট সম্ভব হয়।

-

এক্সিকিউশন সীমাবদ্ধতা: সিস্টেমটি প্রতিটি ট্রেডিং দিনে সর্বোচ্চ তিনটি ট্রেড (প্রতি সেশনে সর্বাধিক একটি) এক্সিকিউট করতে সীমাবদ্ধ করে, যাতে অতিরিক্ত ট্রেডিংয়ের ঝুঁকি এড়ানো যায়।

স্ট্র্যাটেজির সুবিধা

স্ট্র্যাটেজি কোডের গভীর বিশ্লেষণ করে নিম্নলিখিত উল্লেখযোগ্য সুবিধাগুলি চিহ্নিত করা যায়:

-

উচ্চ কাস্টমাইজেবিলিটি: ব্যবহারকারীরা ট্রেডিং সেশন, ট্রেড দিকনির্দেশ, টেক প্রফিট ও স্টপ লস স্তর এবং ট্রেড ভলিউম সম্পূর্ণরূপে নিয়ন্ত্রণ করতে পারেন, যার ফলে স্ট্র্যাটেজিটি বিভিন্ন বাজার পরিস্থিতি ও ট্রেডিং শৈলীর সাথে খাপ খাইয়ে নিতে পারে।

-

সময় নির্ভুলতা: 1-মিনিট টাইমফ্রেমে চলার কারণে ট্রেড এক্সিকিউশনের সময় নির্ভুলতা অত্যন্ত বেশি, যা বাজারের গুরুত্বপূর্ণ মুহূর্তের মূল্য পরিবর্তন ক্যাপচার করার জন্য অপরিহার্য।

-

অটোমেশন দক্ষতা: একবার সেটআপ সম্পন্ন হলে, স্ট্র্যাটেজিটি সম্পূর্ণ স্বয়ংক্রিয়ভাবে কাজ করে, ট্রেডারদের বাজার ক্রমাগত মনিটর করার প্রয়োজন হয় না, ফলে সময় ও শ্রম সাশ্রয় হয়।

-

ট্রেড ফ্রিকোয়েন্সি নিয়ন্ত্রণ: প্রতিদিন রিসেট মেকানিজম ও ট্রেড সংখ্যার সীমাবদ্ধতার মাধ্যমে অতিরিক্ত ট্রেডিং প্রতিরোধ করা হয়, যার ফলে ট্রেডিং খরচ ও আবেগ-চালিত সিদ্ধান্তের ঝুঁকি হ্রাস পায়।

-

বাজার সময়কালের ব্যবহার: বিশেষ করে নির্দিষ্ট বাজার সময়কালের মূল্য প্যাটার্ন যেমন ওপেন, ক্লোজ, রাতারাতি ও প্রি-মার্কেটের মতো গুরুত্বপূর্ণ সময়ের ট্রেডিং সুযোগ গ্রহণের জন্য উপযুক্ত।

-

সরল ও স্পষ্ট কোড গঠন: স্ট্র্যাটেজি কোডের গঠন পরিষ্কার, সহজে বোঝা ও পরিবর্তন করা যায়, যার ফলে ট্রেডাররা নিজেদের প্রয়োজন অনুযায়ী সহজেই সমন্বয় করতে পারেন।

স্ট্র্যাটেজির ঝুঁকি

যদিও স্ট্র্যাটেজিটির অনেক সুবিধা রয়েছে, তবুও নিম্নলিখিত সম্ভাব্য ঝুঁকিগুলি বিদ্যমান:

-

স্থির সময়ের ঝুঁকি: যেহেতু ট্রেড এক্সিকিউশন সম্পূর্ণরূপে পূর্বনির্ধারিত সময়ের উপর ভিত্তি করে, স্ট্র্যাটেজিটি বর্তমান বাজার অবস্থা, মূল্য স্তর বা টেকনিক্যাল ইন্ডিকেটর বিবেচনা করে না, তাই প্রতিকূল বাজার পরিবেশে ট্রেড এক্সিকিউট হতে পারে।

-

মার্কেট গ্যাপ ঝুঁকি: দ্রুত পরিবর্তনশীল বাজারে, বিশেষ করে মার্কেট গ্যাপ বা চরম অস্থিরতার সময়, স্থির স্টপ লস সেটিং মূলধন কার্যকরভাবে সুরক্ষা করতে নাও পারে।

-

প্যারামিটার অপ্টিমাইজেশন চ্যালেঞ্জ: সর্বোত্তম ট্রেডিং সেশন ও টেক প্রফিট/স্টপ লস স্তর নির্ধারণ করতে প্রচুর ব্যাকটেস্টিং ও বাজার গবেষণার প্রয়োজন হয়; প্যারামিটার ভুল সেট করলে স্ট্র্যাটেজি খারাপ পারফর্ম করতে পারে।

-

টাইম জোন নির্ভরতা: স্ট্র্যাটেজিটি চার্ট টাইম জোনের (ডিফল্টভাবে UTC) উপর ভিত্তি করে এক্সিকিউট হয়, তাই ট্রেডারদের নিশ্চিত করতে হবে যে সময় সেটিংস লক্ষ্য বাজারের ট্রেডিং সময়ের সাথে সঠিকভাবে মিলছে।

-

লিকুইডিটি ঝুঁকি: নির্দিষ্ট সময়কালে (যেমন বাজার খোলা বা বন্ধের সময়) তরলতার অভাব বা স্লিপেজ বৃদ্ধি পাওয়ার সমস্যা হতে পারে।

এই ঝুঁকিগুলি সমাধানের উপায়গুলির মধ্যে রয়েছে:

- বাজার অবস্থা ফিল্টার যুক্ত করা, ট্রেড এক্সিকিউশনের জন্য আরও শর্ত তৈরি করা

- ডায়নামিক স্টপ লস মেকানিজম বাস্তবায়ন, বাজারের অস্থিরতা অনুযায়ী স্টপ লস স্তর সমন্বয় করা

- পর্যাপ্ত ঐতিহাসিক ব্যাকটেস্টিং করা, প্যারামিটার অপ্টিমাইজ করা

- টাইম জোন সেটিংস লক্ষ্য বাজারের সাথে সামঞ্জস্যপূর্ণ রাখা

- বেশি ট্রেডিং ভলিউমযুক্ত বাজার ও সময়ে স্ট্র্যাটেজি প্রয়োগ করে তরলতার ঝুঁকি কমানো

স্ট্র্যাটেজি অপ্টিমাইজেশনের দিকনির্দেশ

স্ট্র্যাটেজি কোডের গভীর বিশ্লেষণের ভিত্তিতে, নিম্নলিখিত অপ্টিমাইজেশনের দিকনির্দেশগুলি প্রস্তাব করা হচ্ছে:

-

বাজার অবস্থা ফিল্টারিং: টেকনিক্যাল ইন্ডিকেটর বা মূল্য প্যাটার্ন ফিল্টার যুক্ত করা যাতে ট্রেড শুধুমাত্র অনুকূল বাজার পরিস্থিতিতে এক্সিকিউট হয়। যেমন, ট্রেন্ড কনফার্মেশন ইন্ডিকেটর বা ভোলাটিলিটি ফিল্টার যোগ করা যেতে পারে।

-

ডায়নামিক টেক প্রফিট/স্টপ লস: স্থির টেক প্রফিট ও স্টপ লস পয়েন্টের পরিবর্তে বাজারের অস্থিরতার (যেমন ATR ইন্ডিকেটর) উপর ভিত্তি করে ডায়নামিক সেটিং প্রয়োগ করা, যা বিভিন্ন বাজার পরিবেশের সাথে ভালোভাবে খাপ খাবে।

-

মাল্টি-টাইমফ্রেম কনফার্মেশন: উচ্চতর টাইমফ্রেমের কনফার্মেশন সিগন্যাল অন্তর্ভুক্ত করা, যাতে ট্রেড দিকনির্দেশ বৃহত্তর সময় ফ্রেমের ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ হয়।

-

ট্রেড ভলিউম অপ্টিমাইজেশন: অ্যাকাউন্টের আকার বা বাজারের অস্থিরতার উপর ভিত্তি করে ট্রেড ভলিউম ডায়নামিকভাবে সমন্বয় করার ফিচার যুক্ত করা, যা অর্থ ব্যবস্থাপনায় নমনীয়তা বাড়ায়।

-

এন্ট্রি প্রাইস অপ্টিমাইজেশন: সময় শর্ত পূরণ হলে সঙ্গে সঙ্গে মার্কেটে প্রবেশ না করে, বরং আরও ভালো মূল্য স্তর (যেমন সাপোর্ট বা রেজিস্ট্যান্স) অপেক্ষা করে তারপর ট্রেড এক্সিকিউট করা।

-

এক্সিট স্ট্র্যাটেজি যোগ করা: স্থির টেক প্রফিট/স্টপ লসের পাশাপাশি সময় বা মূল্য প্যাটার্নের ভিত্তিতে বিকল্প এক্সিট মেকানিজম যেমন ট্রেইলিং স্টপ লস বা নির্দিষ্ট সময়ে বাধ্যতামূলক পজিশন ক্লোজিং অন্তর্ভুক্ত করা।

-

সেশনগুলির মধ্যে সম্পর্ক: পরবর্তী সেশনের জন্য আগের সেশনের ট্রেড ফলাফলের সাথে সম্পর্কিত শর্ত যুক্ত করা, যা আরও জটিল ও অভিযোজনযোগ্য ট্রেডিং সিস্টেম তৈরি করবে।

এই অপ্টিমাইজেশনগুলি স্ট্র্যাটেজির অভিযোজনযোগ্যতা ও স্থিতিশীলতা উল্লেখযোগ্যভাবে বৃদ্ধি করতে পারে, বিশেষ করে অস্থির বাজার পরিবেশে। এই উন্নতিগুলি বাস্তবায়ন করলে স্ট্র্যাটেজিটি একটি সরল সময়-ট্রিগার সিস্টেম থেকে আরও সম্পূর্ণ ট্রেডিং সিস্টেমে পরিণত হবে, যা সময় নির্ভুলতার সুবিধা বজায় রেখে বাজার পরিস্থিতির প্রতি সাড়া দেওয়ার ক্ষমতা বাড়াবে।

সারসংক্ষেপ

মাল্টি-টাইমফ্রেম প্রি-সেট ট্রেড এক্সিকিউশন অপ্টিমাইজেশন স্ট্র্যাটেজি একটি সরল ও দক্ষ সময়-ট্রিগার ট্রেডিং সিস্টেম, যা বিশেষ করে নির্দিষ্ট বাজার সময়কালে ট্রেডিং সুযোগ গ্রহণের জন্য উপযোগী। তিনটি কাস্টমাইজযোগ্য ট্রেডিং সেশনের মাধ্যমে, ট্রেডাররা নির্ভুলভাবে পূর্বনির্ধারিত ট্রেড প্ল্যান সম্পাদন করতে পারে এবং টেক প্রফিট ও স্টপ লস সেটিংয়ের মাধ্যমে ঝুঁকি পরিচালনা করতে পারে।

স্ট্র্যাটেজিটির প্রধান সুবিধা হলো এর উচ্চ সময় নির্ভুলতা, অটোমেশন দক্ষতা ও কাস্টমাইজেবিলিটি, যা বাজারের গুরুত্বপূর্ণ মুহূর্তের মূল্য গতিবিধি ক্যাপচার করার জন্য একটি কার্যকরী হাতিয়ার। তবে, স্ট্র্যাটেজিটি স্থির সময় এক্সিকিউশন, বাজার অবস্থা ফিল্টারের অভাব এবং প্যারামিটার অপ্টিমাইজেশন চ্যালেঞ্জের মতো ঝুঁকির সম্মুখীন।

বাজার অবস্থা ফিল্টার, ডায়নামিক টেক প্রফিট/স্টপ লস মেকানিজম, মাল্টি-টাইমফ্রেম কনফার্মেশন এবং অপ্টিমাইজড এন্ট্রি/এক্সিট কৌশল অন্তর্ভুক্ত করে, এই স্ট্র্যাটেজির স্থিতিশীলতা ও অভিযোজনযোগ্যতা আরও উন্নত করা সম্ভব। এই অপ্টিমাইজেশনগুলি ট্রেডারদের সময় নির্ভুলতার সুবিধা বজায় রেখে বিভিন্ন বাজার পরিবেশের চ্যালেঞ্জ মোকাবিলায় সহায়তা করবে।

সামগ্রিকভাবে, মাল্টি-টাইমফ্রেম প্রি-সেট ট্রেড এক্সিকিউশন অপ্টিমাইজেশন স্ট্র্যাটেজি নির্দিষ্ট সময়ে ট্রেড এক্সিকিউট করতে চান এমন ট্রেডারদের জন্য একটি মূল্যবান হাতিয়ার, বিশেষ করে ডে ট্রেডার ও সেশন ক্লোজ স্ট্র্যাটেজি উত্সাহীদের জন্য। যথাযথ প্যারামিটার সেটিং ও প্রস্তাবিত অপ্টিমাইজেশনের মাধ্যমে, স্ট্র্যাটেজিটি ট্রেডারদের টুলবক্সের একটি গুরুত্বপূর্ণ উপাদান হয়ে উঠতে পারে।

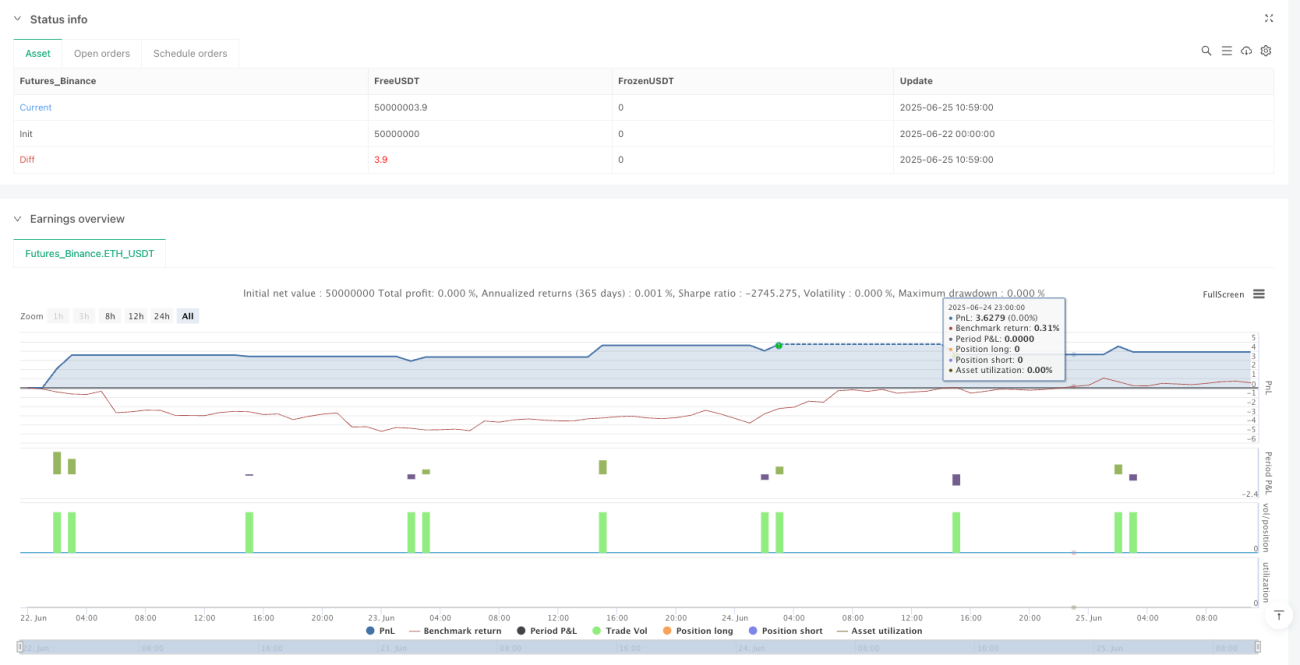

/*backtest

start: 2025-06-22 00:00:00

end: 2025-06-25 11:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Babtrader24 - simple strategy

//@version=6- 1