সারসংক্ষেপ

মাল্টি-লেভেল ডায়নামিক লিকুইডিটি সুইপ কোয়ান্টিটেটিভ স্ট্র্যাটেজি হল একটি উন্নত ট্রেডিং সিস্টেম যা বাজারে স্টপ-হান্টিং আচরণ সনাক্তকরণ এবং শোষণের জন্য বিশেষভাবে ডিজাইন করা হয়েছে। এই কৌশলটি বাজার প্রতিষ্ঠানগুলি প্রায়শই মূল লিকুইডিটি জোনে (যেমন সাম্প্রতিক উচ্চ বা নিম্ন পয়েন্ট) মিথ্যা ব্রেকআউট তৈরি করে এবং তারপর দ্রুত বিপরীত দিকে চলে যায় এই ঘটনার উপর ভিত্তি করে তৈরি। যখন বাজার বিপুল সংখ্যক স্টপ অর্ডার ট্রিগার করার পর দিক পরিবর্তন করে, তখন এই কৌশলটি বিশেষভাবে কার্যকর। কৌশলটি একটি সম্পূর্ণ ট্রেডিং ফ্রেমওয়ার্ক গঠনের জন্য মূল্য ব্রেকআউট, RSI সূচক, ভলিউম স্পাইক নিশ্চিতকরণ এবং ATR-ভিত্তিক ডায়নামিক টেক প্রফিট ও স্টপ লস ম্যানেজমেন্ট সিস্টেমকে একত্রিত করে।

কৌশলের মূলনীতি

এই কৌশলের মূল নীতি হল তথাকথিত "লিকুইডিটি সুইপ" বা "স্টপ-হান্টিং" আচরণ চিহ্নিত করা এবং ব্যবহার করা। নির্দিষ্ট বাস্তবায়ন নিম্নরূপ:

-

লিকুইডিটি এলাকা চিহ্নিতকরণ: কৌশলটি সাম্প্রতিক সর্বোচ্চ এবং সর্বনিম্ন মূল্য নির্ধারণ করতে একটি ব্যাকলুক পিরিয়ড (ডিফল্ট ২০ পিরিয়ড) ব্যবহার করে, এই মূল্যগুলিতে সাধারণত বিপুল সংখ্যক স্টপ অর্ডার জমা হয়।

-

ব্রেকআউট সনাক্তকরণ: যখন বর্তমান মূল্য পূর্ববর্তী উচ্চ বা নিম্ন ভেঙে যায়, তখন কৌশলটি সম্ভাব্য লিকুইডিটি সুইপ ইভেন্ট সনাক্ত করে।

- উচ্চ ভাঙা:

high > highestHigh[1] - নিম্ন ভাঙা:

low < lowestLow[1]

- উচ্চ ভাঙা:

-

ফিল্টার শর্ত: মিথ্যা সংকেত কমানোর জন্য, কৌশলটি দুটি মূল ফিল্টার অন্তর্ভুক্ত করে:

- RSI নিশ্চিতকরণ: নিম্ন ভাঙার সময় RSI-কে ওভারসোল্ড অঞ্চলে (<40) এবং উচ্চ ভাঙার সময় RSI-কে ওভারবট অঞ্চলে (>60) থাকতে হবে

- ভলিউম নিশ্চিতকরণ: ভলিউম গড়ের তুলনায় উল্লেখযোগ্যভাবে বেশি হতে হবে (২০ দিনের ভলিউম গড়ের ১.৫ গুণের বেশি)

-

প্রবেশ সংকেত:

- লং শর্ত: নিচের লিকুইডিটি অঞ্চল ভাঙা + RSI ওভারসোল্ড + ভলিউম স্পাইক

- শর্ট শর্ত: উপরের লিকুইডিটি অঞ্চল ভাঙা + RSI ওভারবট + ভলিউম স্পাইক

-

ঝুঁকি ব্যবস্থাপনা: কৌশলটি ATR-ভিত্তিক ডায়নামিক টেক প্রফিট এবং স্টপ লস ব্যবহার করে:

- স্টপ লস অবস্থান: বর্তমান ATR-এর ১.৫ গুণ দূরত্বে সেট করা

- টেক প্রফিট অবস্থান: একইভাবে বর্তমান ATR-এর ১.৫ গুণের উপর ভিত্তি করে

-

ট্রেডিং ট্র্যাকিং: কৌশলটি অবস্থানের পরিবর্তন ট্র্যাক করে এবং চার্টে প্রবেশ ও প্রস্থান পয়েন্ট চিহ্নিত করে, যা ট্রেডিংয়ের জন্য একটি স্বজ্ঞাত ভিজ্যুয়াল ফিডব্যাক প্রদান করে।

কৌশলের সুবিধা

গভীর বিশ্লেষণের পর, এই কৌশলটির নিম্নলিখিত উল্লেখযোগ্য সুবিধা রয়েছে:

-

বাজারের মনস্তাত্ত্বিক অন্তর্দৃষ্টি: কৌশলটি বাজারের অংশগ্রহণকারীদের মানসিক দুর্বলতা ক্যাপচার করে, অর্থাৎ মূল পয়েন্টে স্টপ সেট করার ঘনীভূত আচরণ, যা বাজারে বারবার ঘটে।

-

একাধিক নিশ্চিতকরণ প্রক্রিয়া: এটি মূল্য আচরণ (ব্রেকআউট), প্রযুক্তিগত সূচক (RSI) এবং ভলিউম বিশ্লেষণকে একত্রিত করে একটি ট্রিপল নিশ্চিতকরণ ব্যবস্থা গঠন করে, যা মিথ্যা সংকেত ব্যাপকভাবে হ্রাস করে।

-

ডায়নামিক ঝুঁকি ব্যবস্থাপনা: টেক প্রফিট ও স্টপ লস সেটিংসের জন্য ATR ব্যবহার করায় ঝুঁকি ব্যবস্থাপনা বাজারের অস্থিরতার পরিবর্তনের সাথে খাপ খাইয়ে নিতে পারে, উচ্চ অস্থিরতার বাজারে বিস্তৃত স্টপ এবং কম অস্থিরতার বাজারে সংকীর্ণ স্টপ সেট করে।

-

বস্তুনিষ্ঠ প্রবেশ শর্ত: কৌশলের প্রবেশ শর্তগুলি সম্পূর্ণরূপে বস্তুনিষ্ঠ প্রযুক্তিগত সূচক এবং বাজারের আচরণের উপর ভিত্তি করে, যা বিষয়গত বিচারের হস্তক্ষেপ হ্রাস করে।

-

ভিজ্যুয়াল ফিডব্যাক সিস্টেম: চার্টে প্রবেশ ও প্রস্থান পয়েন্ট চিহ্নিত করার মাধ্যমে, ট্রেডাররা স্বজ্ঞাভাবে কৌশলের কর্মক্ষমতা মূল্যায়ন করতে এবং পুনর্বিবেচনা বিশ্লেষণ করতে পারেন।

-

বিভিন্ন বাজার পরিবেশের সাথে অভিযোজন: সমন্বয়যোগ্য প্যারামিটার সেটিংসের মাধ্যমে, কৌশলটি বিভিন্ন বাজার পরিবেশ এবং ট্রেডিং পণ্যের সাথে খাপ খাইয়ে নিতে পারে।

কৌশলের ঝুঁকি

যদিও কৌশলটি চমৎকারভাবে ডিজাইন করা হয়েছে, তবুও নিম্নলিখিত ঝুঁকি পয়েন্টগুলি বিদ্যমান:

-

ভুল ব্রেকআউটের ঝুঁকি: বাজার প্রত্যাশিত বিপরীতমুখী হওয়ার পরিবর্তে ব্রেকআউটের পরে একমুখী চলাচল চালিয়ে যেতে পারে, যার ফলে স্টপ ট্রিগার হবে। সমাধান হল ব্যাকলুক পিরিয়ড প্যারামিটার অপ্টিমাইজ করা বা অতিরিক্ত ট্রেন্ড ফিল্টার যোগ করা।

-

প্যারামিটার সংবেদনশীলতা: কৌশলের কর্মক্ষমতা প্যারামিটার সেটিংসের (যেমন ব্যাকলুক পিরিয়ড, ATR গুণক, RSI থ্রেশহোল্ড) প্রতি সংবেদনশীল। বিভিন্ন বাজার এবং টাইমফ্রেমের জন্য সর্বোত্তম প্যারামিটার নির্ধারণ করতে ব্যাকটেস্টিংয়ের পরামর্শ দেওয়া হয়।

-

বাজার পরিবেশের উপর নির্ভরশীলতা: এই কৌশলটি সাইডওয়েজ (অস্থির) বাজারে সবচেয়ে ভালো কাজ করে, শক্তিশালী ট্রেন্ডিং বাজারে ঘন ঘন ভুল সংকেত তৈরি করতে পারে। এই ঝুঁকি এড়াতে ট্রেন্ড সনাক্তকরণ উপাদান যুক্ত করার কথা বিবেচনা করা যেতে পারে।

-

অস্বাভাবিক ভলিউম: কিছু বাজার বা বিশেষ ট্রেডিং দিনে, ভলিউম অস্বাভাবিক হতে পারে (যেমন ছুটির দিন, নীতি ঘোষণা), যা সংকেতের গুণমানকে প্রভাবিত করে। আপেক্ষিক ভলিউম ব্যবহার বা ভলিউম স্পাইক গুণক সামঞ্জস্য করার কথা বিবেচনা করা যেতে পারে।

-

স্লিপেজ ঝুঁকি: উচ্চ অস্থিরতার ঘটনায়, প্রকৃত সম্পাদন মূল্য তাত্ত্বিক প্রবেশ মূল্য থেকে উল্লেখযোগ্যভাবে ভিন্ন হতে পারে। লাইভ ট্রেডিংয়ে অতিরিক্ত স্লিপেজ সুরক্ষা ব্যবস্থা বিবেচনা করার পরামর্শ দেওয়া হয়।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশ

কোড বিশ্লেষণের উপর ভিত্তি করে, এখানে কয়েকটি সম্ভাব্য অপ্টিমাইজেশনের দিকনির্দেশ রয়েছে:

-

ট্রেন্ড ফিল্টার যুক্ত করা: একটি ট্রেন্ড সনাক্তকরণ উপাদান (যেমন মুভিং এভারেজ, ADX সূচক) অন্তর্ভুক্ত করুন এবং শুধুমাত্র তখনই প্রবেশ করুন যখন ট্রেন্ডের দিক প্রবেশ সংকেতের সাথে সামঞ্জস্যপূর্ণ হয়, শক্তিশালী ট্রেন্ডে বিপরীতমুখী ট্রেডিং এড়াতে।

-

ডায়নামিক প্যারামিটার অ্যাডজাস্টমেন্ট: একটি অভিযোজিত প্রক্রিয়া চালু করুন যা বাজারের অস্থিরতার উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে ব্যাকলুক পিরিয়ড এবং ATR গুণক সামঞ্জস্য করে, যাতে কৌশলটি বিভিন্ন বাজার অবস্থার সাথে আরও ভালভাবে খাপ খাইয়ে নিতে পারে।

-

উন্নত ভলিউম বিশ্লেষণ: সহজ ভলিউম গড় তুলনার পরিবর্তে আপেক্ষিক ভলিউম পরিবর্তনের হার বা ভলিউম প্রোফাইল বিশ্লেষণ ব্যবহার করে আরও সঠিক ভলিউম নিশ্চিতকরণ পাওয়া যেতে পারে।

-

টাইম ফিল্টার: অস্বাভাবিক অস্থিরতার বাজার খোলা ও বন্ধের সময় বা নির্দিষ্ট অর্থনৈতিক ডেটা প্রকাশের সময় এড়াতে ট্রেডিং সময় ফিল্টার যুক্ত করুন।

-

মাল্টি-টাইমফ্রেম বিশ্লেষণ: উচ্চতর টাইমফ্রেমের বাজারের গঠন বিশ্লেষণ অন্তর্ভুক্ত করুন, এবং শুধুমাত্র উচ্চতর টাইমফ্রেমের সাপোর্ট এবং রেজিস্ট্যান্স এলাকার কাছাকাছি ট্রেডিং সুযোগ সন্ধান করুন।

-

টেক প্রফিট কৌশল অপ্টিমাইজেশন: একটি ধাপে ধাপে টেক প্রফিট কৌশল বাস্তবায়ন বিবেচনা করা যেতে পারে যা একটি নির্দিষ্ট লাভের পরে স্টপ লসকে খরচের দিকে সরিয়ে দেয়, ঝুঁকিমুক্ত ট্রেডিং সক্ষম করে।

-

মেশিন লার্নিং বর্ধন: ঐতিহাসিক লিকুইডিটি সুইপ প্যাটার্ন শেখার জন্য মেশিন লার্নিং অ্যালগরিদম চালু করে প্যারামিটার নির্বাচন এবং সংকেত জেনারেশন প্রক্রিয়া অপ্টিমাইজ করা।

সারসংক্ষেপ

মাল্টি-লেভেল ডায়নামিক লিকুইডিটি সুইপ কোয়ান্টিটেটিভ স্ট্র্যাটেজি হল একটি যত্ন সহকারে ডিজাইন করা ট্রেডিং সিস্টেম যা বাজারে সাধারণ স্টপ-হান্টিং আচরণ ক্যাপচার করার উদ্দেশ্যে। মূল্য ব্রেকআউট, RSI সূচক এবং ভলিউম বিশ্লেষণকে একত্রিত করে, এই কৌশলটি কার্যকরভাবে মিথ্যা ব্রেকআউট সনাক্ত করতে পারে এবং মূল্য বিপরীত হলে প্রবেশ করতে পারে। কৌশলটির ডায়নামিক ঝুঁকি ব্যবস্থাপনা ব্যবস্থা ATR সূচকের উপর ভিত্তি করে তৈরি, যা বিভিন্ন বাজারের অস্থিরতার অবস্থার সাথে খাপ খাইয়ে নিতে পারে।

যদিও এই কৌশলটি সাইডওয়েজ বাজারে চিত্তাকর্ষকভাবে কাজ করে, তবুও এটি শক্তিশালী ট্রেন্ড পরিবেশে চ্যালেঞ্জের মুখোমুখি হতে পারে। ট্রেন্ড ফিল্টার যুক্ত করে, প্যারামিটার সেটিংস অপ্টিমাইজ করে এবং ভলিউম বিশ্লেষণ বাড়িয়ে কৌশলটির স্থিতিশীলতা এবং লাভজনকতা আরও উন্নত করা যেতে পারে। সবচেয়ে গুরুত্বপূর্ণ, ট্রেডারদের কৌশলের পিছনের বাজারের প্রক্রিয়া বুঝতে হবে এবং নির্দিষ্ট ট্রেডিং পরিবেশ এবং ব্যক্তিগত ঝুঁকি পছন্দ অনুযায়ী যথাযথ সমন্বয় করতে হবে।

সামগ্রিকভাবে, এটি একটি শক্তিশালী তাত্ত্বিক ভিত্তি এবং ব্যবহারিকতা সহ একটি ট্রেডিং কৌশল, যা দীর্ঘমেয়াদী বিনিয়োগকারী এবং ডে ট্রেডারদের বিভিন্ন বাজার পরিবেশে প্রয়োগের জন্য উপযুক্ত। ক্রমাগত অপ্টিমাইজেশন এবং উপযুক্ত ঝুঁকি ব্যবস্থাপনার মাধ্যমে, এই কৌশলটি ট্রেডিং পোর্টফোলিওতে একটি শক্তিশালী হাতিয়ার হওয়ার সম্ভাবনা রাখে।

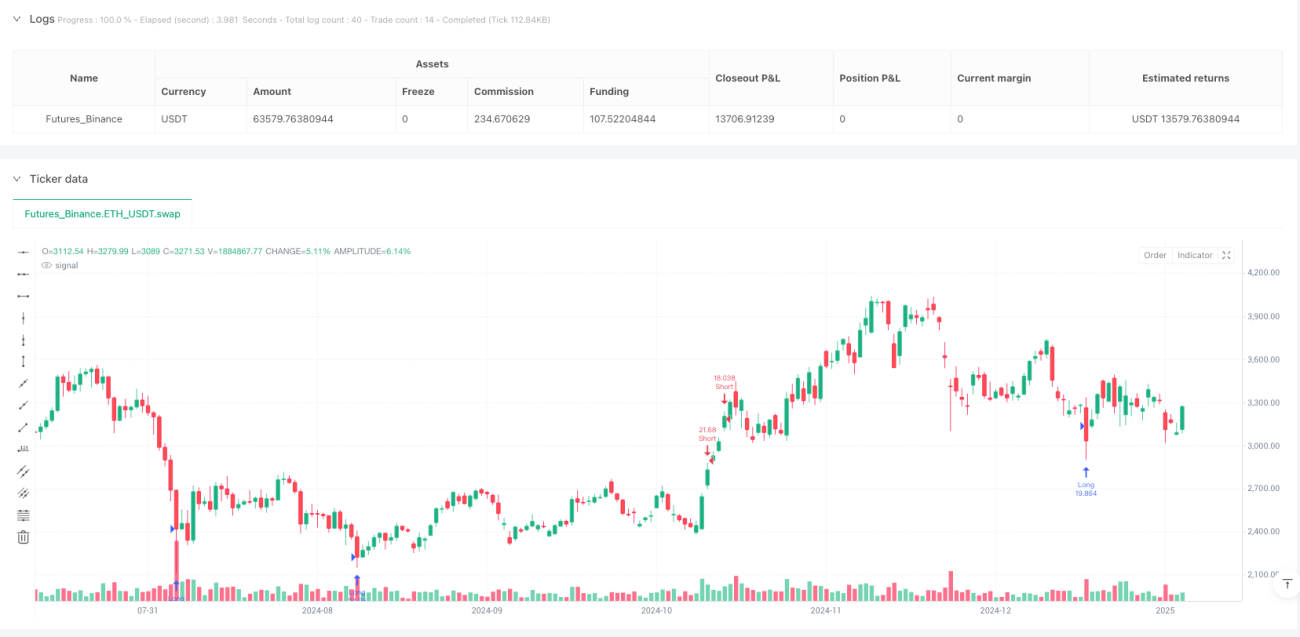

/*backtest

start: 2024-06-30 00:00:00

end: 2025-01-31 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Liquidity Sweep Strategy v2 - Fixed Close Labels", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1