দ্বৈত HMA মোমেন্টাম ব্রেকআউট ট্রেডিং কৌশল: অস্থিরতা-সামঞ্জস্যপূর্ণ ট্রেন্ড ট্র্যাকিং ব্যবস্থা

সংক্ষিপ্ত বিবরণ

ডাবল এইচএমএ মোমেন্টাম ব্রেকআউট ট্রেডিং কৌশল হল একটি অত্যন্ত নির্ভুল ট্রেডিং সিস্টেম যা ট্রেন্ড ফলোয়িং এবং ভোলাটিলিটি ব্রেকআউট লজিককে একত্রিত করে। এই কৌশলটি স্বল্পমেয়াদী ও দীর্ঘমেয়াদী হাল মুভিং অ্যাভারেজ (HMA)-এর দ্বৈত ফিল্টারিং, শক্তিশালী ক্যান্ডেল প্যাটার্ন শনাক্তকরণ, ডায়নামিক এটিআর স্টপ-লস এবং আর-মাল্টিপল টার্গেট সেটিংয়ের মাধ্যমে ট্রেডারদের জন্য একটি সম্পূর্ণ ট্রেডিং সমাধান প্রদান করে। কৌশলটির বৈশিষ্ট্যগুলির মধ্যে রয়েছে: কঠোর এন্ট্রি শর্ত নির্বাচন, ভোলাটিলিটি-ভিত্তিক রিস্ক ম্যানেজমেন্ট, ভলিউম ও মূল্যের সমন্বয়ে সিগন্যাল নিশ্চিতকরণ এবং দৃশ্যমান ট্রেডিং চেকলিস্ট। এই কৌশলটি সেইসব ট্রেডারদের জন্য উপযোগী যারা শক্তিশালী দিকনির্দেশনামূলক বাজারে সঠিকভাবে এন্ট্রি করতে চান, এটি লং ও শর্ট উভয় দিকেই ট্রেডিং সমর্থন করে এবং একাধিক টেকনিক্যাল ইন্ডিকেটর দ্বারা যাচাইয়ের মাধ্যমে ট্রেডের নির্ভরযোগ্যতা বৃদ্ধি করে।

কৌশলের মূলনীতি

এই কৌশলের মূল মূলনীতি একাধিক টেকনিক্যাল ইন্ডিকেটরের সমন্বিত নিশ্চিতকরণ এবং কঠোর এন্ট্রি শর্তের উপর ভিত্তি করে। প্রথমত, স্বল্পমেয়াদী HMA (২০ পিরিয়ড) এবং দীর্ঘমেয়াদী HMA (২০০ পিরিয়ড)-এর তুলনার মাধ্যমে বাজারের ট্রেন্ড দিক নির্ধারণ করা হয়; দ্বিতীয়ত, শক্তিশালী ক্যান্ডেল প্যাটার্ন ব্যবহার করে দিকনির্দেশনামূলক ব্রেকআউট নিশ্চিত করা হয়; তৃতীয়ত, দাম এবং স্বল্পমেয়াদী HMA-এর মধ্যে পর্যাপ্ত দূরত্ব বজায় রাখা প্রয়োজন যাতে মোমেন্টাম যথেষ্ট থাকে; এবং সর্বশেষে, ভলিউম ফিল্টার এবং দামের অবস্থান যাচাইয়ের মাধ্যমে শুধুমাত্র উচ্চমানের ব্রেকআউট ইভেন্টে এন্ট্রি নিশ্চিত করা হয়।

বিশেষভাবে, লং এন্ট্রির জন্য নিম্নলিখিত শর্ত পূরণ করতে হবে:

১. ট্রেন্ড ঊর্ধ্বমুখী: HMA20 > HMA200 এবং SMA5 > HMA200

২. শক্তিশালী বুলিশ ক্যান্ডেল: ক্লোজিং প্রাইস ওপেনিং প্রাইসের চেয়ে বেশি এবং আগের ক্যান্ডেলের সর্বোচ্চ দামের চেয়ে বেশি

৩. HMA থেকে যথেষ্ট দূরত্ব: (ক্লোজিং প্রাইস - HMA20) > (ATR * ০.৫)

৪. ভলিউম গড়ের চেয়ে বেশি: বর্তমান ভলিউম > ভলিউমের SMA

৫. দাম সাপোর্ট/রেজিস্ট্যান্স মিডলাইনের উপরে

শর্ট এন্ট্রির শর্তগুলো বিপরীত। কৌশলটিতে আরএসআই এবং ম্যাকড অতিরিক্ত নিশ্চিতকরণ ইন্ডিকেটর হিসেবে যুক্ত রয়েছে; শুধুমাত্র যখন আরএসআই ৩০-৭০ এর যুক্তিসঙ্গত সীমার মধ্যে থাকে এবং ম্যাকড লাইন সিগন্যাল লাইনের উপরে থাকে, তখনই এন্ট্রি সিগন্যাল বৈধ বলে বিবেচিত হয়।

রিস্ক ম্যানেজমেন্টের ক্ষেত্রে, কৌশলটি এটিআর-ভিত্তিক ডায়নামিক স্টপ-লস ব্যবহার করে এবং টার্গেট প্রাইস নির্ধারণের জন্য আর-মাল্টিপল (রিস্ক-রিওয়ার্ড রেশিও) ব্যবহার করে। যখন দাম ২আরে পৌঁছায়, তখন স্টপ-লস এন্ট্রি প্রাইসে স্থানান্তরিত হয়, যার ফলে রিস্ক-ফ্রি ট্রেড হয়; যখন দাম ৩আরে পৌঁছায়, তখন লাভ নেওয়া হয়।

কৌশলের সুবিধা

১. সঠিক এন্ট্রি শর্ত: একাধিক টেকনিক্যাল ইন্ডিকেটর এবং শর্তের কঠোর নির্বাচনের মাধ্যমে ট্রেডিং সিগন্যালের গুণমান উল্লেখযোগ্যভাবে বৃদ্ধি পায় এবং মিথ্যা ব্রেকআউটের সম্ভাবনা হ্রাস পায়।

২. ডায়নামিক রিস্ক ম্যানেজমেন্ট: এটিআর-ভিত্তিক স্টপ-লস সেটিংয়ের ফলে রিস্ক নিয়ন্ত্রণ বাজারের ভোলাটিলিটি অনুযায়ী স্বয়ংক্রিয়ভাবে সমন্বিত হয় এবং বিভিন্ন বাজার পরিবেশের সাথে আরও খাপ খায়।

৩. রিস্ক-ফ্রি ট্রেড মেকানিজম: যখন লাভ নির্দিষ্ট গুণকে পৌঁছায়, তখন স্টপ-লস এন্ট্রি প্রাইসে সরিয়ে নেওয়া হয়, ফলে অর্জিত মুনাফা সুরক্ষিত হয় এবং "লাভকে চলতে দেওয়ার" ট্রেডিং দর্শন বাস্তবায়িত হয়।

৪. মূল্য ও ভলিউমের সমন্বিত বিশ্লেষণ: মূল্যের গতি ও ভলিউমের পরিবর্তনের সমন্বয় ট্রেডিং সিগন্যালের নির্ভরযোগ্যতা বাড়ায়, শুধুমাত্র ভলিউম নিশ্চিত করলেই এন্ট্রি বিবেচনা করা হয়।

৫. সহজবোধ্য দৃশ্যমান ইন্টারফেস: চেকলিস্ট প্যানেল, অসিলেটর প্যানেল এবং প্রাইস প্যানেলের মাধ্যমে ট্রেডাররা বর্তমান বাজারের অবস্থা ও সিগন্যালের গুণমান সহজেই বুঝতে পারেন, সিদ্ধান্ত গ্রহণের দক্ষতা বৃদ্ধি পায়।

৬. অভিযোজনযোগ্যতা: লং ও শর্ট উভয় দিকের ট্রেডিং সমর্থন করে, বিভিন্ন বাজার পরিবেশে নমনীয়ভাবে প্রয়োগ করা যায়, বুলিশ বা বিয়ারিশ উভয় বাজারেই উপযুক্ত ট্রেডিং সুযোগ পাওয়া যায়।

৭. সিস্টেমেটিক ট্রেডিং প্রক্রিয়া: সিগন্যাল জেনারেশন থেকে পজিশন ম্যানেজমেন্ট পর্যন্ত পুরো ট্রেডিং প্রক্রিয়া অত্যন্ত সিস্টেমেটিক, যার ফলে ব্যক্তিগত বিচারের হস্তক্ষেপ কমে যায়।

কৌশলের ঝুঁকি

১. ট্রেন্ড পরিবর্তন বিন্দুর ঝুঁকি: বাজারের ট্রেন্ড পরিবর্তন বিন্দুর কাছাকাছি HMA বিলম্বিত প্রতিক্রিয়া দেখাতে পারে, যার ফলে ভুল সিগন্যাল তৈরি হতে পারে। সমাধান হল আরও বেশি মার্কেট স্ট্রাকচার বিশ্লেষণ এবং সংক্ষিপ্ত সময়ফ্রেমের ইন্ডিকেটর ব্যবহার করে ট্রেন্ড পরিবর্তন নিশ্চিত করা।

২. কম ভোলাটিলিটির পরিবেশে মিথ্যা সিগন্যাল: কম ভোলাটিলিটির পরিবেশে দাম ও HMA-এর দূরত্বের শর্ত পূরণ নাও হতে পারে, ফলে কিছু সম্ভাব্য সুযোগ হাতছাড়া হতে পারে। বিভিন্ন বাজার পরিবেশ অনুযায়ী এটিআর মাল্টিপ্লায়ার ডায়নামিকভাবে সামঞ্জস্য করার কথা বিবেচনা করা যেতে পারে।

৩. স্টপ-লস খুব বড় হওয়ার ঝুঁকি: কিছু উচ্চ ভোলাটিলিটি সম্পন্ন বাজারে ১.৫ গুণ এটিআর ব্যবহার করলে স্টপ-লস পয়েন্ট অনেক দূরে হতে পারে। নির্দিষ্ট ট্রেডিং পণ্য এবং সময়ফ্রেম অনুযায়ী এটিআর মাল্টিপ্লায়ার সামঞ্জস্য করার বা সর্বোচ্চ স্টপ-লস পরিমাণ নির্ধারণের পরামর্শ দেওয়া হয়।

৪. টেকনিক্যাল ইন্ডিকেটরের উপর অতিরিক্ত নির্ভরশীলতা: কৌশলটি মূলত টেকনিক্যাল ইন্ডিকেটরের উপর ভিত্তি করে, মৌলিক বিষয় এবং বাজারের অনুভূতি বিবেচনায় নেয় না। বড় সংবাদ ইভেন্ট বা অস্বাভাবিক বাজার ওঠানামার সময় বিশুদ্ধ টেকনিক্যাল ইন্ডিকেটর ব্যর্থ হতে পারে। গুরুত্বপূর্ণ তথ্য প্রকাশ বা বিশেষ বাজার পরিবেশে স্বয়ংক্রিয় ট্রেডিং বন্ধ রাখার পরামর্শ দেওয়া হয়।

৫. প্যারামিটার অপ্টিমাইজেশন ঝুঁকি: কৌশলের কার্যকারিতা প্যারামিটার সেটিংয়ের উপর অত্যন্ত নির্ভরশীল, অতিরিক্ত অপ্টিমাইজেশন কার্ভ ফিটিং সমস্যা তৈরি করতে পারে। যথেষ্ট দীর্ঘ ঐতিহাসিক ডেটা ব্যবহার করে ব্যাকটেস্টিং এবং বিভিন্ন সময়ফ্রেম ও বাজার পরিবেশে কৌশলের স্থিতিশীলতা যাচাই করার পরামর্শ দেওয়া হয়।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

১. অভিযোজিত প্যারামিটার সমন্বয়: বর্তমানে কৌশলটি নির্দিষ্ট HMA পিরিয়ড এবং এটিআর মাল্টিপ্লায়ার ব্যবহার করে, বাজারের ভোলাটিলিটির উপর ভিত্তি করে এই প্যারামিটারগুলি ডায়নামিকভাবে সমন্বয় করার কথা বিবেচনা করা যেতে পারে। উদাহরণস্বরূপ, উচ্চ ভোলাটিলিটি বাজারে সংক্ষিপ্ত HMA পিরিয়ড এবং বড় এটিআর মাল্টিপ্লায়ার ব্যবহার করা, এবং কম ভোলাটিলিটি বাজারে বিপরীত। এটি বিভিন্ন বাজার পরিবেশের সাথে আরও ভালোভাবে খাপ খাইয়ে নিতে পারে।

২. বাজার পরিবেশ ফিল্টার যুক্ত করা: বাজার পরিবেশ শনাক্তকরণ প্রক্রিয়া চালু করা, যেমন ভোলাটিলিটি ইন্ডিকেটর (যেমন ATR/SMA) বা ট্রেন্ড শক্তি ইন্ডিকেটর, এবং শুধুমাত্র কৌশলের বৈশিষ্ট্যের জন্য উপযুক্ত বাজার পরিবেশে ট্রেড করা। এটি প্রতিকূল বাজার পরিস্থিতিতে অত্যধিক ট্রেডিং সিগন্যাল এড়াতে সাহায্য করবে।

৩. পজিশন ম্যানেজমেন্ট অপ্টিমাইজ করা: বর্তমান কৌশলটি নির্দিষ্ট অনুপাতের তহবিল ব্যবস্থাপনা ব্যবহার করে, রিস্ক মডেল-ভিত্তিক ডায়নামিক পজিশন অ্যাডজাস্টমেন্ট বিবেচনা করা যেতে পারে, যেমন কেলি ফর্মুলা বা নির্দিষ্ট রিস্ক পার্সেন্টেজ পদ্ধতি, সিগন্যালের শক্তি এবং জয়ের হার প্রত্যাশার উপর ভিত্তি করে পজিশনের আকার সামঞ্জস্য করা।

৪. একাধিক সময়ফ্রেম বিশ্লেষণ যুক্ত করা: উচ্চতর সময়ফ্রেমের ট্রেন্ড বিচার একীভূত করা, এবং শুধুমাত্র উচ্চ সময়ফ্রেমের ট্রেন্ড দিক সামঞ্জস্যপূর্ণ হলে পজিশন খোলা, যাতে ট্রেড জেতার হার বৃদ্ধি পায়।

৫. মেশিন লার্নিং মডেল যুক্ত করা: মেশিন লার্নিং প্রযুক্তি ব্যবহার করে প্রতিটি ইন্ডিকেটরের ওজন অপ্টিমাইজ করা, অথবা একটি মডেল তৈরি করা যা পূর্বাভাস দেয় কোন সিগন্যালের সফল ট্রেড হওয়ার সম্ভাবনা বেশি, যাতে কৌশলের নির্বাচন ও নির্ভুলতা আরও বৃদ্ধি পায়।

৬. লাভ ব্যবস্থাপনা উন্নত করা: বর্তমান কৌশল নির্দিষ্ট আর-মাল্টিপল টার্গেট ব্যবহার করে, বাজারের ভোলাটিলিটি বা সাপোর্ট/রেজিস্ট্যান্স লেভেলের উপর ভিত্তি করে ডায়নামিকভাবে লাভের লক্ষ্য সামঞ্জস্য করার, অথবা বিভিন্ন দামের স্তরে ধাপে ধাপে পজিশন কমিয়ে আনার (পার্শিয়াল প্রফিট টেকিং) কথা বিবেচনা করা যেতে পারে।

সারসংক্ষেপ

ডাবল এইচএমএ মোমেন্টাম ব্রেকআউট ট্রেডিং কৌশলটি ট্রেন্ড ফলোয়িং, মোমেন্টাম ব্রেকআউট এবং ভোলাটিলিটি অ্যাডাপ্টিভিটির মতো একাধিক কৌশল একীভূত করে তৈরি একটি সম্পূর্ণ ট্রেডিং সিস্টেম। কঠোর এন্ট্রি শর্ত নির্বাচন এবং বৈজ্ঞানিক রিস্ক ম্যানেজমেন্টের মাধ্যমে, এই কৌশলটি শক্তিশালী দিকনির্দেশনামূলক বাজারে চমৎকার পারফরম্যান্স দেখায় এবং উচ্চমানের ট্রেডিং সুযোগগুলি সনাক্ত করতে সক্ষম হয়। কৌশলটির দৃশ্যমান ইন্টারফেস এবং সিস্টেমেটিক ট্রেডিং প্রক্রিয়া ট্রেডিং সিদ্ধান্তকে আরও সহজবোধ্য এবং বস্তুনিষ্ঠ করে তোলে।

যদিও এই কৌশলটির একাধিক সুবিধা রয়েছে, তবুও ট্রেন্ড পরিবর্তন বিন্দুর ঝুঁকি, কম ভোলাটিলিটির পরিবেশে সিগন্যালের অভাব ইত্যাদি সমস্যা বিদ্যমান। অভিযোজিত প্যারামিটার সমন্বয়, বাজার পরিবেশ ফিল্টারিং, একাধিক সময়ফ্রেম বিশ্লেষণ ইত্যাদি অপ্টিমাইজেশন ব্যবস্থা চালু করার মাধ্যমে কৌশলের স্থিতিশীলতা এবং অভিযোজনযোগ্যতা আরও বৃদ্ধি করা সম্ভব। সবচেয়ে গুরুত্বপূর্ণ বিষয় হল, ট্রেডারদের এই কৌশল ব্যবহার করার সময় নিজস্ব ট্রেডিং শৈলী এবং ঝুঁকি সহনশীলতার সাথে প্যারামিটারগুলি যথাযথভাবে সমন্বয় করা উচিত এবং লাইভ ট্রেডিংয়ের আগে পর্যাপ্ত ব্যাকটেস্টিং ও সিমুলেশন ট্রেডিং করা উচিত।

অবিরত উন্নতি এবং অপ্টিমাইজেশনের মাধ্যমে, ডাবল এইচএমএ মোমেন্টাম ব্রেকআউট ট্রেডিং কৌশলটি ট্রেডারদের টুলবক্সের একটি শক্তিশালী অস্ত্র হয়ে উঠতে পারে, যা ট্রেডারদের অস্থির বাজারে সুযোগ কাজে লাগাতে এবং স্থিতিশীল ট্রেডিং লাভ অর্জনে সহায়তা করবে।

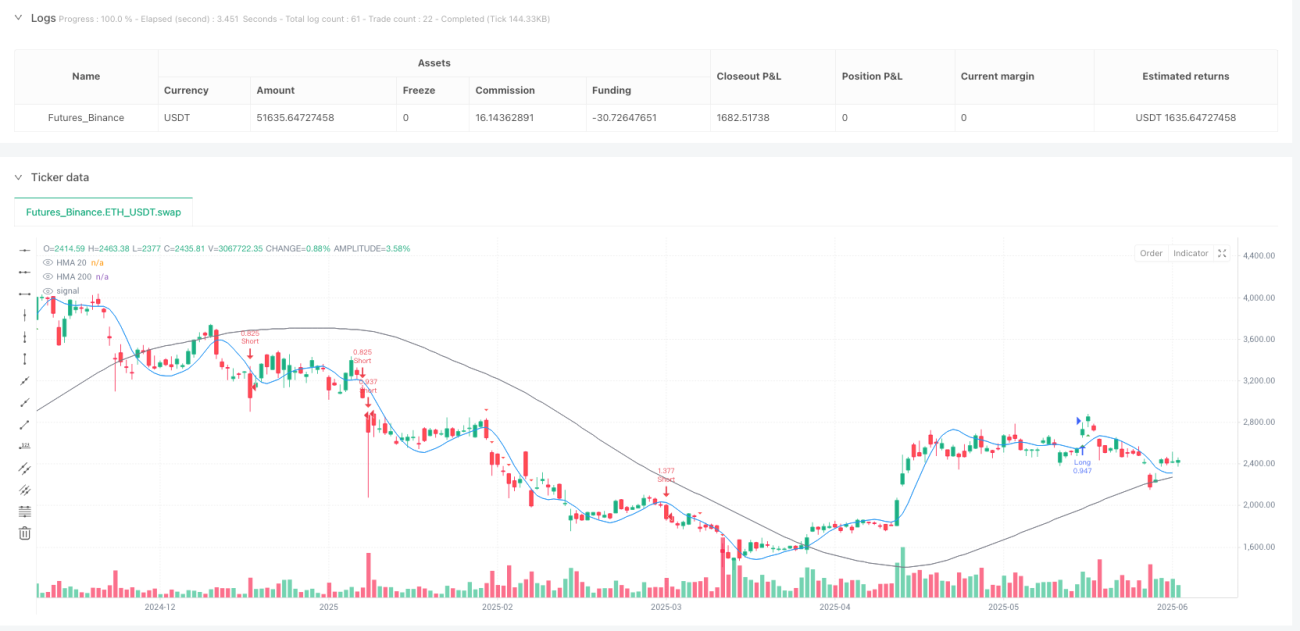

/*backtest

start: 2024-06-30 00:00:00

end: 2025-06-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("⚡ HMA PowerPlay Strategy ⚡", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=5)

// === COLOR SETTINGS ===- 1