সংক্ষিপ্ত বিবরণ

টার্টল স্ট্র্যাটেজি রিট্রেসমেন্ট এন্ট্রি ব্রেকআউট ট্রেডিং সিস্টেম হলো একটি পরিবর্তিত ট্রেন্ড ফলোয়িং সিস্টেম, যা ক্লাসিক টার্টল ট্রেডিং নিয়মের ব্রেকআউট ধারণাকে বুদ্ধিমান রিট্রেসমেন্ট এন্ট্রি মেকানিজমের সাথে একত্রিত করে। এই স্ট্র্যাটেজিটি প্রচলিত টার্টল ট্রেডিং সিস্টেমের মতো সরাসরি ২০-দিনের সর্বোচ্চ ভাঙার সময় প্রবেশ না করে বরং ব্রেকআউট পয়েন্ট থেকে ১% রিট্রেসমেন্টের অপেক্ষা করে পজিশন খোলে। এই ডিজাইনটি এন্ট্রির দক্ষতা উল্লেখযোগ্যভাবে বৃদ্ধি করে এবং মিথ্যা ব্রেকআউটের কারণে লোকসানের ঝুঁকি হ্রাস করে। সিস্টেমটি ট্রেড পরিচালনার জন্য তিনটি প্রস্থান শর্ত ব্যবহার করে: যখন দাম এন্ট্রি পয়েন্টের নিচে ১.৪% এ নেমে আসে তখন স্টপ-লস ট্রিগার হয়, উপরে ১.৮% এ উঠলে লাভ বুক করা হয়, অথবা ক্লোজিং প্রাইস ২০-দিনের সর্বনিম্নের নিচে ভেঙে গেলে ট্রেন্ড ব্যর্থতার সংকেত হিসেবে প্রস্থান করা হয়। এই স্ট্র্যাটেজিটি ডিফল্টভাবে অ্যাকাউন্টের ১০০% তহবিল ব্যবহার করে পজিশন সাইজিং করে এবং চার্টে ২০-দিনের সর্বোচ্চ, সর্বনিম্ন, রিট্রেসমেন্ট এন্ট্রি মূল্য এবং পজিশন ধারণের সময় সবুজ ব্যাকগ্রাউন্ড চিহ্নিত করে প্রদর্শন করে। এই ট্রেডিং পদ্ধতি ট্রেডারদের শক্তিশালী ট্রেন্ড ধরতে সাহায্য করে, পাশাপাশি খুব তাড়াতাড়ি এন্ট্রি এড়িয়ে চলে, যা স্টক, ফরেক্স বা ক্রিপ্টোকারেন্সি বাজারে সুইং বা পজিশন ট্রেডিংয়ের জন্য উপযোগী।

স্ট্র্যাটেজির নীতি

এই স্ট্র্যাটেজির মূল নীতি ট্রেন্ড ফলোয়িং এবং মূল্য রিট্রেসমেন্টের সংমিশ্রণের উপর ভিত্তি করে তৈরি, নিচে এর বাস্তবায়নের যুক্তি দেওয়া হলো:

-

ব্রেকআউট শনাক্তকরণ মেকানিজম: সিস্টেমটি বর্তমান ক্লোজিং প্রাইস এবং আগের দিনের ২০-দিনের সর্বোচ্চের তুলনা করে, যখন ক্লোজিং প্রাইস আগের দিনের ২০-দিনের সর্বোচ্চের উপরে উঠে যায় তখন এটি সম্ভাব্য এন্ট্রির সুযোগ হিসেবে চিহ্নিত করে (

breakoutHappenedভেরিয়েবলটি true সেট করা হয়)। -

রিট্রেসমেন্ট এন্ট্রি লজিক: প্রচলিত টার্টল ট্রেডিং সিস্টেমের বিপরীতে যা ব্রেকআউটের সাথে সাথেই প্রবেশ করে, এই স্ট্র্যাটেজিটি রিট্রেসমেন্ট এন্ট্রি মূল্য গণনা করে যা ২০-দিনের সর্বোচ্চের ১% নিচে (

pullbackPrice = highestHigh * (1 - pullback_pct / 100))। শুধুমাত্র ব্রেকআউট নিশ্চিত হওয়ার পর এবং দাম রিট্রেসমেন্ট এন্ট্রি মূল্যে ফিরে এলে সিস্টেমটি লং পজিশন খোলে। -

একাধিক প্রস্থান শর্ত:

- স্টপ-লস শর্ত: দাম এন্ট্রি মূল্যের ১.৪% নিচে নেমে গেলে প্রস্থান

- লাভ বুকিং শর্ত: দাম এন্ট্রি মূল্যের ১.৮% উপরে উঠে গেলে প্রস্থান

- ট্রেন্ড বিপরীত শর্ত: ক্লোজিং প্রাইস ২০-দিনের সর্বনিম্নের নিচে ভেঙে গেলে প্রস্থান

-

ভেরিয়েবল রিসেট লজিক: সিস্টেমটি সফলভাবে এন্ট্রি করার পর ব্রেকআউট ফ্ল্যাগ (

breakoutHappened := false) রিসেট করে, যাতে বারবার ট্রিগার না হয়। -

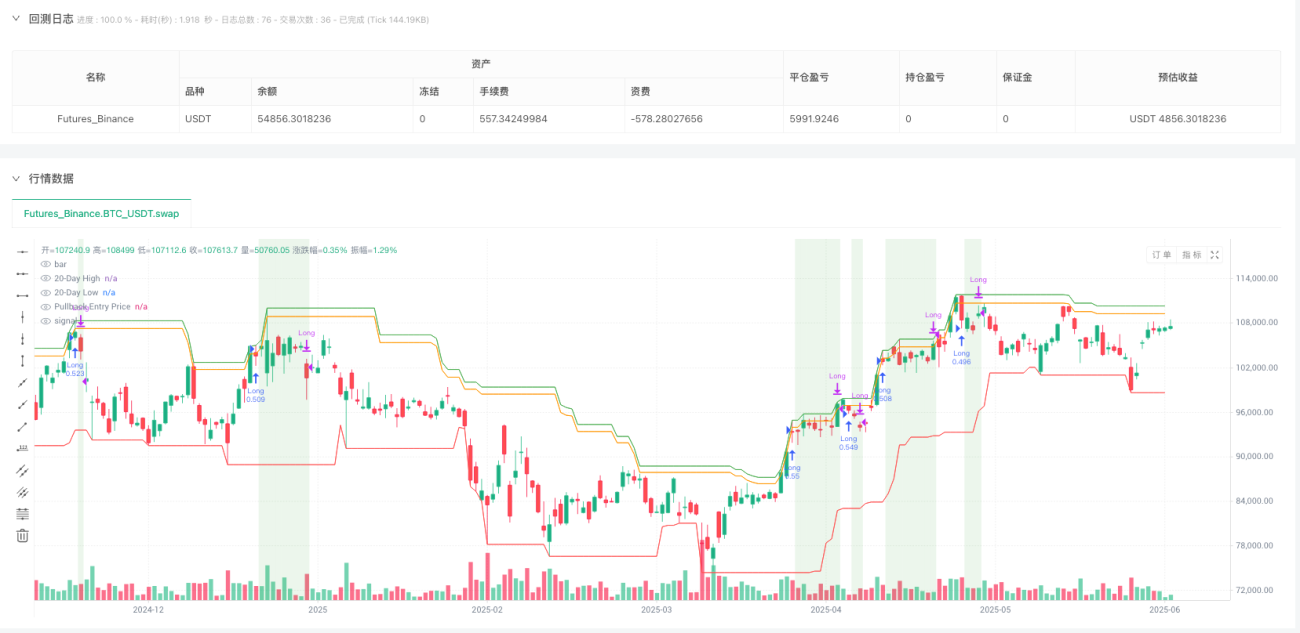

ভিজ্যুয়াল উপাদান: স্ট্র্যাটেজিটি চার্টে ২০-দিনের সর্বোচ্চ (সবুজ), ২০-দিনের সর্বনিম্ন (লাল) এবং রিট্রেসমেন্ট এন্ট্রি মূল্য (কমলা) আঁকে এবং পজিশন ধারণের সময় হালকা সবুজ ব্যাকগ্রাউন্ড দিয়ে চিহ্নিত করে, যা ট্রেডিংয়ের দৃশ্যমানতা বাড়ায়।

স্ট্র্যাটেজির সুবিধা

-

মিথ্যা ব্রেকআউটের ঝুঁকি হ্রাস: মূল্য রিট্রেসমেন্টের অপেক্ষা করে এন্ট্রি করার মাধ্যমে এই স্ট্র্যাটেজিটি অনেক মিথ্যা ব্রেকআউট ফিল্টার করে, যা সাধারণত ব্রেকআউটের পরপরই বিপরীতমুখী হয় এবং প্রচলিত টার্টল সিস্টেমে লোকসান ডেকে আনে।

-

এন্ট্রি মূল্যের উন্নতি: রিট্রেসমেন্ট এন্ট্রি মেকানিজম ট্রেডারদের আরও ভালো মূল্যে পজিশন খুলতে দেয়, সরাসরি ব্রেকআউট পয়েন্টে এন্ট্রি করার তুলনায় যা প্রতি ট্রেডের রিস্ক-রিওয়ার্ড অনুপাত বাড়ায়।

-

স্পষ্ট ঝুঁকি ব্যবস্থাপনা: স্ট্র্যাটেজিটিতে সঠিক স্টপ-লস, টেক-প্রফিট এবং ট্রেন্ড রিভার্সাল প্রস্থান মেকানিজম রয়েছে, প্রতিটি ট্রেডের জন্য পূর্বনির্ধারিত ঝুঁকির সীমা রয়েছে, যা মূলধন ব্যবস্থাপনার জন্য অত্যন্ত গুরুত্বপূর্ণ।

-

সহজ কিন্তু কার্যকর: যুক্তি সরল হলেও, এই স্ট্র্যাটেজিটি ট্রেন্ড ফলোয়িং সিস্টেমের মূল সুবিধাগুলো ধরে রাখে, পাশাপাশি রিট্রেসমেন্ট এন্ট্রি মেকানিজমের মাধ্যমে একটি অতিরিক্ত ফিল্টার যোগ করে, যা সিস্টেমের সামগ্রিক দক্ষতা বাড়ায়।

-

অভিযোজনক্ষমতা: স্ট্র্যাটেজির মূল প্যারামিটার (এন্ট্রি রেট্রোস্পেক্ট পিরিয়ড, প্রস্থান রেট্রোস্পেক্ট পিরিয়ড, স্টপ-লস শতাংশ, টার্গেট শতাংশ এবং রিট্রেসমেন্ট এন্ট্রি শতাংশ) বিভিন্ন বাজার এবং টাইমফ্রেম অনুযায়ী সামঞ্জস্য করা যায়, যা সিস্টেমের অভিযোজনক্ষমতা বাড়ায়।

-

মনস্তাত্ত্বিক সুবিধা: রিট্রেসমেন্ট এন্ট্রি মেকানিজম মানুষের ট্রেডিং মনস্তত্ত্বের সাথে আরও মেলে, দামের সর্বোচ্চে সরাসরি এন্ট্রি করার মানসিক চাপ কমায় এবং স্ট্র্যাটেজি বাস্তবায়ন সহজ করে তোলে।

স্ট্র্যাটেজির ঝুঁকি

-

শক্তিশালী ট্রেন্ড মিস করা: রিট্রেসমেন্টের অপেক্ষা করলে কিছু ফিরে না আসা শক্তিশালী ট্রেন্ড মিস হতে পারে, বিশেষ করে তীব্র ঊর্ধ্বগতিমূলক বাজারে যেখানে দাম নির্ধারিত রিট্রেসমেন্ট লেভেলে নাও আসতে পারে।

-

প্যারামিটার সংবেদনশীলতা: স্ট্র্যাটেজির পারফরম্যান্স এন্ট্রি রেট্রোস্পেক্ট পিরিয়ড, প্রস্থান রেট্রোস্পেক্ট পিরিয়ড, স্টপ-লস শতাংশ, টার্গেট শতাংশ এবং রিট্রেসমেন্ট এন্ট্রি শতাংশের মতো প্যারামিটারের প্রতি অত্যন্ত সংবেদনশীল। অনুপযুক্ত প্যারামিটার সেটিংসের কারণে ঘন ঘন ট্রেড বা গুরুত্বপূর্ণ ট্রেন্ড মিস হতে পারে।

-

বাজার অবস্থার উপর নির্ভরশীলতা: এই স্ট্র্যাটেজিটি শক্তিশালী ট্রেন্ড বাজারে সবচেয়ে ভালো কাজ করে, কিন্তু রেঞ্জ বাউন্ড মার্কেটে ঘন ঘন মিথ্যা সংকেত এবং লোকসানের সৃষ্টি করতে পারে। বাজারের অবস্থা শনাক্ত করার জন্য সহায়ক ইন্ডিকেটর প্রয়োজন।

-

নির্দিষ্ট শতাংশের ঝুঁকি: স্ট্র্যাটেজিটি স্টপ-লস এবং টেক-প্রফিট লেভেলের জন্য নির্দিষ্ট শতাংশ ব্যবহার করে, যা অস্থিরতা পরিবর্তনশীল বাজারের জন্য উপযুক্ত নাও হতে পারে। উচ্চ অস্থিরতার সময় নির্দিষ্ট শতাংশ খুব সংকীর্ণ হতে পারে।

-

মূলধন ব্যবস্থাপনার ঝুঁকি: ডিফল্টভাবে অ্যাকাউন্টের ১০০% তহবিল ব্যবহার করা খুব আক্রমণাত্মক হতে পারে, যা ধারাবাহিক লোকসানের ক্ষেত্রে গুরুতর মূলধন ক্ষতির কারণ হবে।

সমাধানের উপায়:

- বাজারের অবস্থার ফিল্টার যোগ করা, শুধুমাত্র স্পষ্ট ট্রেন্ড পরিবেশে ট্রেড করা

- নির্দিষ্ট শতাংশের পরিবর্তে ATR (গড় সত্য পরিসীমা) ভিত্তিক গতিশীল স্টপ-লস ব্যবহার করা

- মূলধন ব্যবস্থাপনা কৌশল সামঞ্জস্য করা, প্রতি ট্রেডে অ্যাকাউন্ট তহবিলের ছোট অংশ (যেমন ২%-৫%) ব্যবহার করা

- নিশ্চিতকরণ ইন্ডিকেটর যেমন ভলিউম বা মোমেন্টাম ইন্ডিকেটর যোগ করা, এন্ট্রি সিগন্যালের গুণমান বৃদ্ধি করা

- বিভিন্ন বাজার চক্রের সাথে খাপ খাওয়ানোর জন্য নিয়মিত প্যারামিটার অপ্টিমাইজ করা

স্ট্র্যাটেজি অপ্টিমাইজেশনের দিকনির্দেশ

-

গতিশীল অস্থিরতা সমন্বয়: নির্দিষ্ট শতাংশের স্টপ-লস, টেক-প্রফিট এবং রিট্রেসমেন্ট প্যারামিটারকে ATR (গড় সত্য পরিসীমা) ভিত্তিক গতিশীল মান দিয়ে প্রতিস্থাপন করা। উদাহরণস্বরূপ, স্টপ-লস নির্দিষ্ট ১.৪% এর পরিবর্তে ২*ATR সেট করা। এর ফলে স্ট্র্যাটেজিটি বিভিন্ন বাজারের অস্থিরতা বৈশিষ্ট্যের সাথে আরও ভালোভাবে খাপ খাইয়ে নিতে পারে। কারণ: নির্দিষ্ট শতাংশ উচ্চ অস্থিরতার বাজারে প্রায়ই খুব রক্ষণশীল, আর নিম্ন অস্থিরতার বাজারে খুব শিথিল হতে পারে।

-

ভলিউম নিশ্চিতকরণ: ভলিউম ফিল্টার যোগ করা, নিশ্চিত করা যে শুধুমাত্র যখন ভলিউম বাড়ে তখনই ব্রেকআউট সংকেত নিশ্চিত হয়। এটি মিথ্যা ব্রেকআউটের সংখ্যা কমাতে পারে এবং সংকেতের গুণমান বাড়াতে পারে। কারণ: প্রকৃত ট্রেন্ড ব্রেকআউট সাধারণত ভলিউমের স্পষ্ট বৃদ্ধির সাথে ঘটে।

-

অভিযোজিত রিট্রেসমেন্ট শতাংশ: সাম্প্রতিক বাজারের অস্থিরতার ভিত্তিতে স্বয়ংক্রিয়ভাবে রিট্রেসমেন্ট শতাংশ সামঞ্জস্য করা, উচ্চ অস্থিরতার বাজারে বড় রিট্রেসমেন্ট শতাংশ এবং নিম্ন অস্থিরতার বাজারে ছোট রিট্রেসমেন্ট শতাংশ ব্যবহার করা। কারণ: বিভিন্ন বাজার পরিবেশের জন্য ভিন্ন রিট্রেসমেন্ট সেটিংস প্রয়োজন।

-

বাজার পরিবেশ ফিল্টার: বাজার পরিবেশ শনাক্ত করার প্রক্রিয়া যোগ করা, যেমন দীর্ঘমেয়াদী মুভিং এভারেজ ব্যবহার করে সামগ্রিক ট্রেন্ডের দিক নির্ধারণ করা, এবং শুধুমাত্র যখন সামগ্রিক ট্রেন্ডের দিক ট্রেডের দিকের সাথে মেলে তখনই এন্ট্রি করা। কারণ: ট্রেন্ড ফলোয়িং স্ট্র্যাটেজি স্পষ্ট ট্রেন্ডযুক্ত বাজারে সবচেয়ে কার্যকর।

-

একাধিক টাইমফ্রেম বিশ্লেষণ: বৃহত্তর টাইমফ্রেমের ট্রেন্ড তথ্য অন্তর্ভুক্ত করা, নিশ্চিত করা যে ট্রেডের দিক বড় বাজার প্রবণতার সাথে সঙ্গতিপূর্ণ। কারণ: বড় ট্রেন্ডের দিকে ট্রেড করলে সাধারণত সাফল্যের হার বেশি হয়।

-

মূলধন ব্যবস্থাপনার অপ্টিমাইজেশন: ঝুঁকি-ভিত্তিক পজিশন সাইজ গণনা প্রবর্তন করা, যেমন প্রতি ট্রেডে অ্যাকাউন্টের একটি নির্দিষ্ট শতাংশ (যেমন ১%) ঝুঁকি নেওয়া, অ্যাকাউন্টের ১০০% তহবিল ব্যবহার করার পরিবর্তে। কারণ: এই পদ্ধতি লাভের সম্ভাবনা বজায় রেখে অ্যাকাউন্ট ধ্বংসের ঝুঁকি উল্লেখযোগ্যভাবে কমাতে পারে।

-

আংশিক লাভ বুকিং মেকানিজম: নির্দিষ্ট লাভের লক্ষ্য পূরণ হলে ধাপে ধাপে পজিশন বন্ধ করা, যেমন প্রাথমিক ঝুঁকির ১ গুণ পৌঁছালে অর্ধেক পজিশন বন্ধ করা এবং বাকি পজিশনকে বৃহত্তর ট্রেন্ড ধরার জন্য চলতে দেওয়া। কারণ: এই পদ্ধতি বড় ট্রেন্ড ধরার ক্ষমতা বজায় রেখে কিছু লাভ সুরক্ষিত করতে সাহায্য করে।

সারসংক্ষেপ

টার্টল স্ট্র্যাটেজি রিট্রেসমেন্ট এন্ট্রি ব্রেকআউট ট্রেডিং সিস্টেম হলো ক্লাসিক টার্টল ট্রেডিং নিয়মের একটি বুদ্ধিমান উন্নতি, যা রিট্রেসমেন্ট এন্ট্রি মেকানিজম প্রবর্তনের মাধ্যমে এন্ট্রির দক্ষতা উল্লেখযোগ্যভাবে বৃদ্ধি করে এবং মিথ্যা ব্রেকআউটের ঝুঁকি হ্রাস করে। এই স্ট্র্যাটেজিটি ট্রেন্ড ফলোয়িং সিস্টেমের মূল সুবিধা – বড় ট্রেন্ড ধরার ক্ষমতা – ধরে রাখে, পাশাপাশি উন্নত এন্ট্রি টাইমিংয়ের মাধ্যমে রিস্ক-রিওয়ার্ড অনুপাত বাড়ায়। সিস্টেমের একাধিক প্রস্থান শর্ত (স্টপ-লস, টেক-প্রফিট এবং ট্রেন্ড রিভার্সাল) একটি বিস্তৃত ঝুঁকি ব্যবস্থাপনা কাঠামো সরবরাহ করে, আর কাস্টমাইজযোগ্য প্যারামিটার এটিকে বিভিন্ন বাজার পরিবেশে প্রযোজ্য করে তোলে।

যদিও এই স্ট্র্যাটেজিটি শক্তিশালী ট্রেন্ড বাজারে চমৎকার পারফর্ম করে, তবু শক্তিশালী ট্রেন্ড মিস করা, প্যারামিটার সংবেদনশীলতা এবং বাজার অবস্থার উপর নির্ভরশীলতার মতো ঝুঁকি রয়েছে। গতিশীল অস্থিরতা সমন্বয়, ভলিউম নিশ্চিতকরণ, অভিযোজিত প্যারামিটার এবং অপ্টিমাইজড মূলধন ব্যবস্থাপনার মতো উন্নতি প্রবর্তনের মাধ্যমে স্ট্র্যাটেজির দৃঢ়তা এবং অভিযোজনক্ষমতা আরও বাড়ানো যেতে পারে।

যেসব ট্রেডার বাজারের ট্রেন্ড ধরতে চান কিন্তু খুব তাড়াতাড়ি এন্ট্রির ফাঁদ এড়াতে চান, তাদের জন্য এই রিট্রেসমেন্ট এন্ট্রি মেকানিজম একটি মানসিকভাবে বাস্তবায়ন করা সহজ এবং সম্ভাব্যভাবে বেশি রিটার্ন প্রদানকারী ট্রেডিং পদ্ধতি। সঠিক ঝুঁকি ব্যবস্থাপনা এবং বাজার পরিবেশ ফিল্টারিংয়ের সাথে মিলিয়ে এই স্ট্র্যাটেজি ট্রেডারদের অস্ত্রভাণ্ডারে একটি শক্তিশালী হাতিয়ার হতে পারে।

/*backtest

start: 2024-07-02 00:00:00

end: 2025-06-30 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Turtle Strategy Pullback Entry", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1