সংক্ষিপ্ত বিবরণ

আপেক্ষিক ভলিউম শতাংশ মোমেন্টাম ট্রেডিং কৌশল হল একটি সমন্বিত ট্রেডিং সিস্টেম যা ভলিউম মোমেন্টাম বিশ্লেষণ, মূল্য আচরণ ফিল্টারিং, ব্রেকআউট ডিটেকশন এবং ডাইনামিক স্টপ-লস/টেক-প্রফিট লজিককে একত্রিত করে। এই কৌশলের মূল ভিত্তি হল আপেক্ষিক ভলিউমের উইলিয়ামস %R-সদৃশ ইন্ডিকেটর (RVPR) গণনা করে, দ্রুত ও ধীর মুভিং এভারেজের ডুয়াল ফিল্টারের সাথে মিলিয়ে, ভলিউম সম্প্রসারণ বা সংকোচনের মুহূর্ত চিহ্নিত করা। কৌশলটি আরও কনফিগারযোগ্য মূল্য আচরণ ফিল্টারের মাধ্যমে সঠিক এন্ট্রি শর্ত নির্ধারণ করে, যা বিভিন্ন ধরণের ক্যান্ডেলস্টিক প্যাটার্নের উপর ভিত্তি করে বিচার করে। এই কৌশলটি বিশেষ করে সেই ট্রেডারদের জন্য উপযুক্ত যারা আপেক্ষিক ভলিউমের আকস্মিক বৃদ্ধি এবং ক্যান্ডেল আচরণের উপর ভিত্তি করে রিভার্সাল বা কন্টিনিউয়েশন সেটআপ খুঁজছেন। এটি অত্যন্ত অভিযোজনযোগ্য লং ও শর্ট ট্রেডিং সিগন্যাল সরবরাহ করে।

কৌশলের নীতি

এই কৌশলের মূল নীতি হল ভলিউম ডেটাকে শতাংশের পরিসরে রূপান্তর করা এবং উইলিয়ামস %R-এর মতো গণনা পদ্ধতি ব্যবহার করে বর্তমান ভলিউমের ঐতিহাসিক পরিসরের সাথে সম্পর্ক বিশ্লেষণ করা। কৌশলটি ট্রেডিং সিগন্যাল তৈরি করতে নিম্নলিখিত মূল উপাদানগুলি ব্যবহার করে:

-

আপেক্ষিক ভলিউম %R অসিলেটর: বর্তমান ভলিউমকে ঐতিহাসিক সর্বোচ্চ ও সর্বনিম্ন ভলিউমের সাথে তুলনা করে আপেক্ষিক অবস্থান গণনা করে। এই ইন্ডিকেটরটি মূল্যের ক্ষেত্রে উইলিয়ামস %R-এর মতো, তবে ভলিউম ডেটাতে প্রয়োগ করা হয়।

-

ডুয়াল মুভিং এভারেজ ফিল্টার: কৌশলটি দুটি ভলিউম মুভিং এভারেজ (দ্রুত ও ধীর) ব্যবহার করে, যেখানে বিভিন্ন স্মুথিং অ্যালগরিদম (SMA, EMA, JMA, T3, Super Smoother ইত্যাদি) নির্বাচন করা যায়। যখন ভলিউম দ্রুত এভারেজের চেয়ে বেশি হয় এবং দ্রুত এভারেজ ধীর এভারেজের চেয়ে বেশি হয়, তখন এটি ভলিউম ট্রেন্ড ঊর্ধ্বমুখী নির্দেশ করে এবং লং সিগন্যাল হতে পারে; বিপরীত ক্ষেত্রে শর্ট সিগন্যাল।

-

মূল্য আচরণ ফিল্টার: বিভিন্ন ক্যান্ডেলস্টিক প্যাটার্নের উপর ভিত্তি করে ট্রেডিং সিগন্যালকে আরও ফিল্টার করা হয়:

- সহজ মোড (Simple): মৌলিক ঊর্ধ্ব/নিম্নমুখী ক্যান্ডেল

- ফিল্টার মোড (Filtered): রেঞ্জ-ভিত্তিক শক্তি নিশ্চিতকরণ

- আক্রমণাত্মক মোড (Aggressive): মোমেন্টাম-ভিত্তিক ব্রেকআউট

- ইন্টারনাল মোড (Internal): রিভার্সাল ক্যান্ডেল প্যাটার্ন

-

ব্রেকআউট ফিল্টার: বিকল্পভাবে, ঝুঁকি-পুরস্কার অনুপাত খারাপ হওয়া ট্রেড এড়াতে ৫টি ক্যান্ডেলের উচ্চ/নিম্ন পয়েন্টের কাছাকাছি ট্রেড বাদ দেওয়া যায়।

-

স্টপ লস ও টেক প্রফিট সিস্টেম: ATR (গড় ট্রু রেঞ্জ) ভিত্তিক ডাইনামিক স্টপ-লস/টেক-প্রফিট মেকানিজম, যেখানে স্টপ ও টেক-প্রফিটের দূরত্ব সামঞ্জস্য করতে কনফিগারেবল গুণক ব্যবহার করা হয়।

-

টাইম এক্সিট: নির্দিষ্ট সংখ্যক ক্যান্ডেলের পরে ট্রেড থেকে বেরিয়ে যাওয়ার বিকল্প।

লং এন্ট্রির শর্তগুলির মধ্যে রয়েছে: ভলিউম দ্রুত মুভিং এভারেজের চেয়ে বেশি, দ্রুত মুভিং এভারেজ ধীর মুভিং এভারেজের চেয়ে বেশি, আপেক্ষিক ভলিউম %R থ্রেশহোল্ডের চেয়ে বেশি, মূল্য লং দিকনির্দেশক ফিল্টার পাস করেছে, এবং ঐচ্ছিকভাবে সাম্প্রতিক ব্রেকআউটের উচ্চতার নিচে থাকা। শর্ট এন্ট্রির শর্ত বিপরীত, এবং নির্ধারিত এক্সিট শর্ত ট্রিগার হলে পজিশন বন্ধ করা হয়।

কৌশলের সুবিধা

-

বহুমাত্রিক বিশ্লেষণ: কৌশলটি ভলিউম, মূল্য আচরণ এবং ডাইনামিক স্টপ-লস/টেক-প্রফিটকে একত্রিত করে, যা একটি ব্যাপক বাজার বিশ্লেষণ কাঠামো সরবরাহ করে।

-

অত্যন্ত কাস্টমাইজযোগ্য: কৌশলটি ট্রেড দিক নিয়ন্ত্রণ, বিভিন্ন মূল্য আচরণ ফিল্টার মোড, ভলিউম মুভিং এভারেজের ধরন নির্বাচন ইত্যাদি সহ একাধিক প্যারামিটার সামঞ্জস্যের সুযোগ দেয়, যা ট্রেডারদের নিজস্ব শৈলী এবং বাজার পছন্দ অনুযায়ী কাস্টমাইজ করতে দেয়।

-

বুদ্ধিদীপ্ত এন্ট্রি ফিল্টারিং: ভলিউম মোমেন্টাম এবং মূল্য আচরণ প্যাটার্নের সমন্বয়ের মাধ্যমে, কৌশলটি উচ্চ সম্ভাবনার ট্রেডিং সুযোগ চিহ্নিত করতে পারে এবং নিম্নমানের ট্রেডিং সিগন্যাল এড়াতে পারে।

-

নমনীয় এক্সিট মেকানিজম: কৌশলটি নির্দিষ্ট ক্যান্ডেল সংখ্যার ভিত্তিতে এক্সিট এবং ATR-ভিত্তিক ডাইনামিক স্টপ-লস/টেক-প্রফিট সহ সময় ও মূল্য-ভিত্তিক এক্সিট অপশন প্রদান করে, যা ঝুঁকি ব্যবস্থাপনাকে আরও নমনীয় ও কার্যকর করে তোলে।

-

বিভিন্ন বাজার পরিবেশের সাথে খাপ খাওয়ানো: বিভিন্ন মূল্য আচরণ মোডের (সহজ, ফিল্টার, আক্রমণাত্মক, ইন্টারনাল) মাধ্যমে কৌশলটি ট্রেন্ডিং এবং রেঞ্জিং মার্কেট সহ বিভিন্ন বাজার অবস্থার সাথে খাপ খাইয়ে নিতে পারে।

-

উন্নত টেকনিক্যাল ইন্ডিকেটর ইন্টিগ্রেশন: কৌশলটি JMA (Jurik মুভিং এভারেজ), T3 এবং Super Smoother-এর মতো একাধিক উন্নত মুভিং এভারেজের ধরনকে একীভূত করে, যা শব্দ কমাতে এবং প্রকৃত ট্রেন্ড শনাক্ত করতে পারদর্শী।

কৌশলের ঝুঁকি

-

প্যারামিটার অপ্টিমাইজেশন ঝুঁকি: কৌশলটিতে একাধিক সমন্বয়যোগ্য প্যারামিটার থাকায় অতিরিক্ত অপ্টিমাইজেশনের ঝুঁকি থাকে, যা ঐতিহাসিক ব্যাকটেস্টে চমৎকার ফলাফল দেখাতে পারে কিন্তু লাইভ ট্রেডিংয়ে কার্যকর নাও হতে পারে। সমাধান হল ফরোয়ার্ড টেস্টিং এবং রোবাস্টনেস অ্যানালাইসিস ব্যবহার করা, যাতে প্যারামিটারগুলি বিভিন্ন বাজার পরিস্থিতিতে স্থিতিশীল থাকে তা নিশ্চিত করা যায়।

-

মিথ্যা ব্রেকআউটের ঝুঁকি: ভলিউমের আকস্মিক বৃদ্ধি সবসময় টেকসই মূল্য আন্দোলনের সাথে নাও থাকতে পারে, ফলে মিথ্যা ব্রেকআউটে ভুল সিগন্যাল তৈরি হতে পারে। অতিরিক্ত নিশ্চিতকরণ ইন্ডিকেটর যোগ করে বা এন্ট্রি বিলম্বিত করে এই ঝুঁকি কমানো যেতে পারে।

-

বাজার পরিবেশ নির্ভরতা: কৌশলটি বিভিন্ন বাজার পরিবেশে (যেমন উচ্চ অস্থিরতা বনাম নিম্ন অস্থিরতা) অসামঞ্জস্যপূর্ণ পারফরম্যান্স দেখাতে পারে। বাস্তবায়নের আগে বিভিন্ন বাজার পরিস্থিতিতে কৌশলটির পারফরম্যান্স পরীক্ষা করার পরামর্শ দেওয়া হয়।

-

স্টপ-লস ট্রিগার হওয়ার ঝুঁকি: ATR-ভিত্তিক স্টপ-লস অস্থিরতা হঠাৎ বেড়ে গেলে ট্রিগার হতে পারে। অস্থিরতা-সামঞ্জস্যপূর্ণ স্টপ গুণক ব্যবহার করা বা মূল সাপোর্ট/রেজিস্ট্যান্স লেভেলে স্টপ সেট করা আরও কার্যকর হতে পারে।

-

নির্দিষ্ট সময়সীমার এক্সিটের অসুবিধা: নির্দিষ্ট ক্যান্ডেল সংখ্যার পর এক্সিট লাভজনক ট্রেডকে খুব তাড়াতাড়ি বন্ধ করতে পারে বা লসজনক ট্রেডকে খুব দেরিতে বন্ধ করতে পারে। ট্রেন্ড বা মোমেন্টাম ইন্ডিকেটরের সাথে মিলিয়ে ডাইনামিক এক্সিট টাইমিং বিবেচনা করা যেতে পারে।

-

গণনাগত জটিলতা: কৌশলটি একাধিক জটিল মুভিং এভারেজ অ্যালগরিদম এবং শর্ত সমন্বয় ব্যবহার করে, যা গণনার বোঝা বাড়িয়ে দিতে পারে এবং এক্সিকিউশন বিলম্ব ঘটাতে পারে। রিয়েল-টাইম ট্রেডিংয়ে কিছু গণনা-ঘন ইন্ডিকেটর সরলীকরণের প্রয়োজন হতে পারে।

কৌশলের অপ্টিমাইজেশন দিকনির্দেশনা

-

ডাইনামিক থ্রেশহোল্ড অ্যাডজাস্টমেন্ট: বর্তমান কৌশলটি একটি নির্দিষ্ট আপেক্ষিক ভলিউম %R থ্রেশহোল্ড (27) ব্যবহার করে। সাম্প্রতিক ভলিউম অস্থিরতার উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে সামঞ্জস্যপূর্ণ একটি অ্যাডাপ্টিভ থ্রেশহোল্ড বাস্তবায়ন করা যেতে পারে। এটি কৌশলটিকে বিভিন্ন বাজার অবস্থা এবং ঋতু পরিবর্তনের সাথে আরও ভালভাবে খাপ খাইয়ে নিতে সাহায্য করবে।

-

মাল্টি-টাইমফ্রেম নিশ্চিতকরণ: উচ্চতর টাইমফ্রেমের নিশ্চিতকরণ সিগন্যাল যুক্ত করা, শুধুমাত্র বড় ট্রেন্ডের দিকে ট্রেড করা, কৌশলের জয় রেট এবং ঝুঁকি-পুরস্কার অনুপাত উন্নত করতে পারে। উদাহরণস্বরূপ, ডেইলি চার্টে ট্রেন্ড ঊর্ধ্বমুখী হলেই কেবল আওয়ারলি চার্টে লং সিগন্যাল নেওয়া।

-

ভলিউম গুণগত বিশ্লেষণ: আপেক্ষিক ভলিউম ছাড়াও, ভলিউম ডিফিউশন ইন্ডিকেটর বা ভলিউম ডিস্ট্রিবিউশন অ্যানালাইসিস যুক্ত করা যেতে পারে, যাতে ভলিউমের গুণমান মূল্যায়ন করা যায়, শুধু পরিমাণ নয়। এটি সুস্থ ট্রেন্ড নিশ্চিতকরণ ভলিউম এবং সম্ভাব্য এক্সজস্ট সিগন্যালের মধ্যে পার্থক্য করতে সাহায্য করে।

-

বুদ্ধিমান স্টপ-লস/টেক-প্রফিট: বর্তমান ATR-ভিত্তিক স্টপ-লস/টেক-প্রফিটকে আরও উন্নত সিস্টেমে উন্নীত করা যেতে পারে, যেমন মূল সাপোর্ট/রেজিস্ট্যান্স লেভেলের উপর ভিত্তি করে, বা অস্থিরতা-সামঞ্জস্যপূর্ণ স্টপ ব্যবহার করে, নিম্ন অস্থিরতার সময় স্টপ শক্ত করা এবং উচ্চ অস্থিরতার সময় স্টপ শিথিল করা।

-

মার্কেট স্ট্রাকচারের সাথে সমন্বয়: মূল্য কাঠামো বিশ্লেষণ (যেমন সাপোর্ট/রেজিস্ট্যান্স, ট্রেন্ডলাইন, প্রাইস চ্যানেল) কৌশলে যুক্ত করলে এন্ট্রি এবং এক্সিট পয়েন্টের গুণমান উন্নত হতে পারে।

-

ঝুঁকি ব্যবস্থাপনা বৃদ্ধি: ডাইনামিক পজিশন সাইজিং বাস্তবায়ন করা, যা বর্তমান বাজার অস্থিরতা এবং সাম্প্রতিক কৌশল পারফরম্যান্সের উপর ভিত্তি করে, উচ্চ জয় রেটের পরিবেশে পজিশন বাড়ানো এবং অনিশ্চিত সময়ে পজিশন কমানো।

-

মেশিন লার্নিং ইন্টিগ্রেশন: মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে কৌশল প্যারামিটারগুলি ডাইনামিকভাবে অপ্টিমাইজ করা বা ভবিষ্যদ্বাণী করা যে বর্তমান বাজার পরিস্থিতিতে কোন মূল্য আচরণ ফিল্টার সবচেয়ে কার্যকর, যা কৌশলের পারফরম্যান্স আরও উন্নত করতে পারে।

সারসংক্ষেপ

আপেক্ষিক ভলিউম শতাংশ মোমেন্টাম ট্রেডিং কৌশল একটি ব্যাপক এবং নমনীয় ট্রেডিং সিস্টেম। ভলিউম বিশ্লেষণ, একাধিক মূল্য আচরণ ফিল্টার এবং ডাইনামিক ঝুঁকি ব্যবস্থাপনা প্রযুক্তির সমন্বয়ের মাধ্যমে, এটি ট্রেডারদের সম্ভাব্য বাজার সুযোগ শনাক্ত করার জন্য একটি শক্তিশালী টুল সরবরাহ করে। কৌশলটির মূল শক্তি তার অভিযোজনযোগ্যতা এবং কাস্টমাইজেশন ক্ষমতার মধ্যে নিহিত, যা ট্রেডারদের ব্যক্তিগত পছন্দ এবং বাজার অবস্থা অনুযায়ী সামঞ্জস্য করতে দেয়।

এই কৌশলটি বিশেষ করে সেই ট্রেডারদের জন্য উপযুক্ত যারা ভলিউম নিশ্চিতকরণের ভিত্তিতে রিভার্সাল বা ট্রেন্ড কন্টিনিউয়েশন সিগন্যাল খুঁজছেন। উইলিয়ামস %R-স্টাইলের আপেক্ষিক ভলিউম ইন্ডিকেটর ব্যবহারের মাধ্যমে, কৌশলটি ভলিউম স্পাইক পয়েন্ট চিহ্নিত করতে সক্ষম, যা সাধারণত বাজারের মনোভাবের গুরুত্বপূর্ণ পরিবর্তন বা ট্রেন্ডের ত্বরণকে নির্দেশ করে। একই সাথে, একাধিক মূল্য আচরণ ফিল্টার অপশন ট্রেডারদের নিজেদের ঝুঁকি সহনশীলতা এবং ট্রেডিং শৈলী অনুযায়ী আরও রক্ষণশীল বা আক্রমণাত্মক এন্ট্রি শর্ত নির্বাচন করতে দেয়।

যদিও কৌশলটি অনেক সুবিধা প্রদান করে, ট্রেডারদের সম্ভাব্য অতিরিক্ত অপ্টিমাইজেশন ঝুঁকি এবং বাজার পরিবেশ নির্ভরতার বিষয়ে সতর্ক থাকা উচিত। ক্রমাগত পরীক্ষা এবং সমন্বয়ের মাধ্যমে, প্রস্তাবিত অপ্টিমাইজেশন দিকনির্দেশনা অনুসরণ করে, ট্রেডাররা এই কৌশলের দৃঢ়তা এবং দীর্ঘমেয়াদী লাভজনকতা আরও বাড়িয়ে তুলতে পারেন। শেষ পর্যন্ত, অন্যান্য সমস্ত ট্রেডিং কৌশলের মতো, সাফল্যের চাবিকাঠি হল এর নীতি গভীরভাবে বোঝা, বুদ্ধিমানের সাথে ঝুঁকি ব্যবস্থাপনা করা এবং বিভিন্ন বাজার পরিস্থিতিতে এর পারফরম্যান্স ক্রমাগত মূল্যায়ন করা।

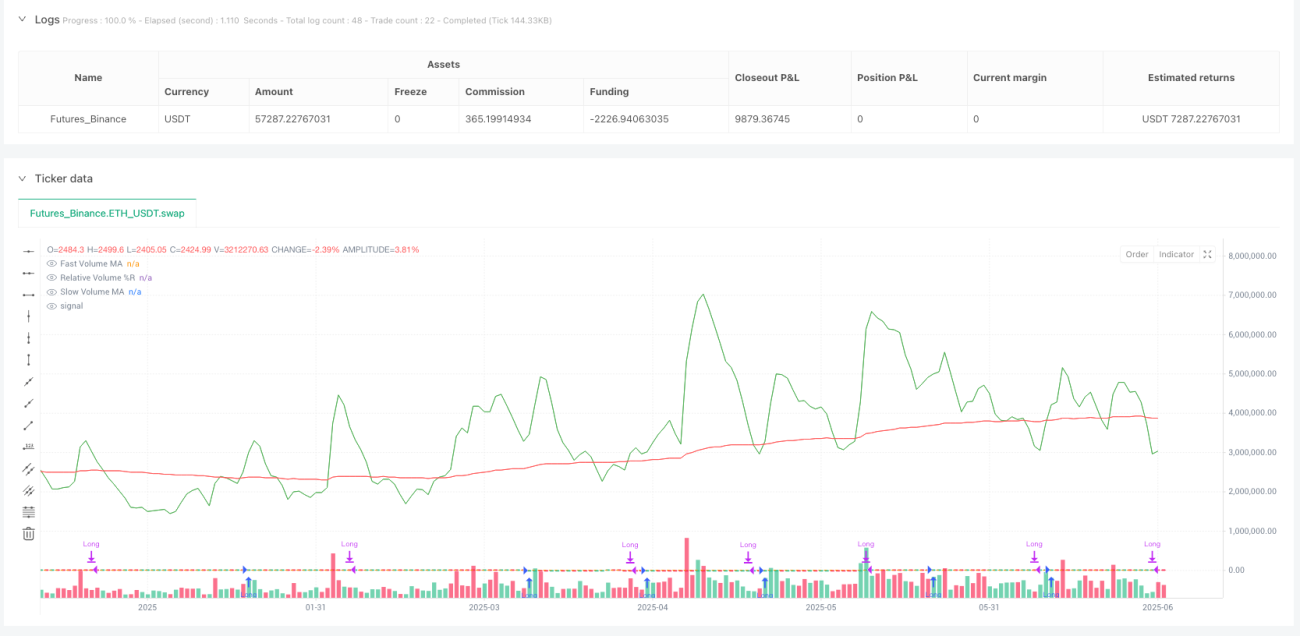

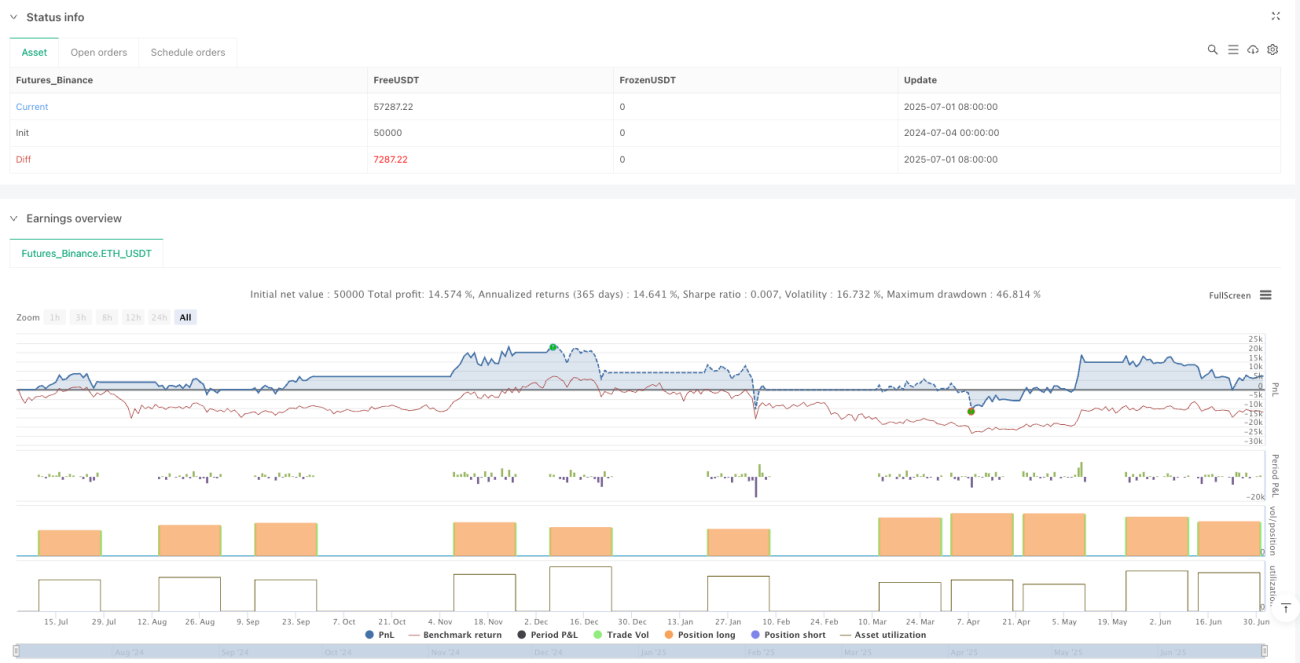

/*backtest

start: 2024-07-04 00:00:00

end: 2025-07-02 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © GabrielAmadeusLau

//@version=6- 1