সারসংক্ষেপ

মাল্টি-ইন্ডিকেটর কম্প্রিহেনসিভ মাইক্রো-পালস রিভার্সাল কৌশলটি হলো একটি উচ্চ-ফ্রিকোয়েন্সি কোয়ান্টিটেটিভ ট্রেডিং কৌশল যা ১ মিনিটের ক্রিপ্টোকারেন্সি চার্টের জন্য ডিজাইন করা হয়েছে। এই কৌশলটি মূল্য আচরণ, ভলিউম গতিশীলতা এবং অস্থিরতা ফিল্টারিংয়ের বৈজ্ঞানিক সংমিশ্রণের মাধ্যমে দ্রুত বাজারের বিপরীতমুখী সুযোগগুলি ক্যাপচার করে। কৌশলটির মূল হলো আরএসআই (আপেক্ষিক শক্তি সূচক), বোলিঞ্জার ব্যান্ড, হাল মুভিং এভারেজ এবং ওবিভি (অন ব্যালেন্স ভলিউম) এর মতো একাধিক টেকনিক্যাল ইন্ডিকেটরকে সমন্বিত করে একটি কার্যকরী সিগন্যাল স্কোরিং সিস্টেম তৈরি করা, যা নিশ্চিত করে যে শুধুমাত্র উচ্চ-আত্মবিশ্বাসের সংকেতগুলোই ট্রেড ট্রিগার করতে পারে। কৌশলটিতে এটিআর (ট্রু রেঞ্জ এভারেজ) ফিল্টারও সংহত করা হয়েছে যাতে অপর্যাপ্ত অস্থিরতার বাজারের অবস্থায় ট্রেডিং এড়ানো যায়, পাশাপাশি এটি লং এবং শর্ট উভয় দিকেই কাজ করতে সক্ষম এবং স্বয়ংক্রিয় পজিশন রিভার্সাল লজিক রয়েছে।

কৌশলের মূলনীতি

এই কৌশলের মূল নীতি হলো মাল্টি-ইন্ডিকেটর সমন্বিত সিগন্যাল স্কোরিং সিস্টেম। নির্দিষ্টভাবে:

-

আরএসআই ইন্ডিকেটর প্রয়োগ: দৈর্ঘ্য ৯ এর আরএসআই ইন্ডিকেটর ব্যবহার করে অতিরিক্ত কেনা/বিক্রি এলাকা চিহ্নিত করা হয়। যখন আরএসআই ৪০ এর নিচে থাকে তখন এটি অতিরিক্ত বিক্রি অবস্থা হিসেবে বিবেচিত হয় (লং এর পক্ষে), এবং ৬০ এর উপরে থাকলে অতিরিক্ত কেনা অবস্থা (শর্টের পক্ষে)।

-

বোলিঞ্জার ব্যান্ড ব্রেকআউট শনাক্তকরণ: ২০ পিরিয়ড এবং ২ স্ট্যান্ডার্ড ডেভিয়েশনের বোলিঞ্জার ব্যান্ড ব্যবহার করে, যখন মূল্য নিচের ব্যান্ড ভেঙে যায় তখন লং সিগন্যাল সমর্থন করে, এবং উপরের ব্যান্ড ভেঙে গেলে শর্ট সিগন্যাল সমর্থন করে।

-

হাল মুভিং এভারেজ (এইচএমএ) মূল্য সম্পর্ক: যখন মূল্য এইচএমএ (১৩ পিরিয়ড) এর ৯৯.৫% এর উপরে থাকে, তখন সম্ভাব্য লং শর্ত হিসেবে দেখা হয়; যখন মূল্য এইচএমএ এর ১০০.৫% এর নিচে থাকে, তখন সম্ভাব্য শর্ট শর্ত হিসেবে দেখা হয়।

-

ওবিভি ভলিউম বিশ্লেষণ: সংক্ষিপ্ত (৩ পিরিয়ড) এবং দীর্ঘমেয়াদী (৮ পিরিয়ড) ওবিভি মুভিং এভারেজের সম্পর্ক তুলনা করে মূল্যায়ন করা হয় যে ভলিউম বর্তমান মূল্য প্রবণতাকে সমর্থন করছে কিনা। সংক্ষিপ্ত ওবিভি দীর্ঘমেয়াদী ওবিভির উপরে থাকলে লং সমর্থন করে, বিপরীতে শর্ট সমর্থন করে।

-

অস্থিরতা ফিল্টার: এটিআর ইন্ডিকেটর ব্যবহার করে নিশ্চিত করা হয় যে বাজারের অস্থিরতা যথেষ্ট (এটিআর/মূল্য > ০.১%), যাতে রেঞ্জবাউন্ড বা স্থির বাজারে ট্রেডিং এড়ানো যায়।

-

সিগন্যাল স্কোরিং মেকানিজম: প্রতিটি ট্রেডিং দিকের জন্য, কৌশলটি উপরের ৫টি শর্ত থেকে স্কোর গণনা করে। শুধুমাত্র যখন স্কোর পূর্বনির্ধারিত থ্রেশহোল্ড (৪ পয়েন্ট) এ পৌঁছায় বা অতিক্রম করে, তখনই ট্রেডিং সিগন্যাল ট্রিগার হয়।

-

লাভ/লোকসান ব্যবস্থাপনা: কৌশলটি নির্দিষ্ট শতাংশ লাভ (+০.৮%) এবং স্টপ লস (-০.৬%) স্তর নির্ধারণ করেছে, যাতে প্রতিটি ট্রেডের ঝুঁকি-রিটার্ন অনুপাত নিয়ন্ত্রণে থাকে।

কৌশলের সুবিধা

-

বহুমাত্রিক নিশ্চিতকরণ: বিভিন্ন ধরনের টেকনিক্যাল ইন্ডিকেটর (মোমেন্টাম ইন্ডিকেটর আরএসআই, অস্থিরতা ইন্ডিকেটর বোলিঞ্জার ব্যান্ড, ট্রেন্ড ইন্ডিকেটর এইচএমএ এবং ভলিউম ইন্ডিকেটর ওবিভি) একত্রে ব্যবহার করে সিগন্যালের নির্ভরযোগ্যতা ব্যাপকভাবে বৃদ্ধি পায় এবং ভুয়া সিগন্যাল কমে যায়।

-

স্কোরিং সিস্টেম ডিজাইন: কৌশলটি সাধারণ ইন্ডিকেটর ক্রসিংয়ের পরিবর্তে স্কোরিং পদ্ধতি ব্যবহার করে, একাধিক শর্ত একসঙ্গে পূরণ হওয়া প্রয়োজন, যা ভুল ট্রেডের সম্ভাবনা উল্লেখযোগ্যভাবে হ্রাস করে।

-

অস্থিরতার বুদ্ধিমান ফিল্টারিং: এটিআর ইন্ডিকেটরের মাধ্যমে কম অস্থিরতার পরিবেশ ফিল্টার করা হয়, যা ট্রেডিংয়ের জন্য অনুপযুক্ত বাজার পরিস্থিতিতে পজিশন খোলা এড়িয়ে মূলধন ব্যবহারের দক্ষতা বাড়ায়।

-

উচ্চ স্বয়ংক্রিয়তা: কৌশলটিতে সম্পূর্ণ প্রবেশ ও প্রস্থান লজিক এবং পজিশন ম্যানেজমেন্ট রয়েছে, যা স্বয়ংক্রিয় ট্রেডিং সিস্টেমে প্রয়োগের জন্য উপযুক্ত, মানব হস্তক্ষেপ এবং আবেগের প্রভাব হ্রাস করে।

-

প্যারামিটার অপ্টিমাইজেশন লক: সমস্ত প্যারামিটার অপ্টিমাইজ করে হার্ডকোড করা হয়েছে, যা ওভারফিটিং এবং প্যারামিটার সমন্বয়ের জটিলতা এড়িয়ে কৌশলটিকে আরও স্থিতিশীল এবং নির্ভরযোগ্য করে তোলে।

-

দ্বিমুখী ট্রেডিং ক্ষমতা: লং এবং শর্ট উভয় দিকেই ট্রেডিং সমর্থন করে এবং স্বয়ংক্রিয় রিভার্সাল লজিক রয়েছে, যা অস্থির বাজারে উভয় দিকের সুযোগ সম্পূর্ণরূপে কাজে লাগাতে সক্ষম।

-

নির্ভুল ঝুঁকি নিয়ন্ত্রণ: নির্দিষ্ট লাভ ও স্টপ লস অনুপাত (০.৮%:০.৬%) একটি অনুকূল ঝুঁকি-রিটার্ন অনুপাত তৈরি করে, যা দীর্ঘমেয়াদী লাভজনকতা নিশ্চিত করে।

কৌশলের ঝুঁকি

-

উচ্চ-ফ্রিকোয়েন্সি ট্রেডিং ঝুঁকি: ১ মিনিটের স্বল্পমেয়াদী কৌশল হওয়ায় ট্রেডিং ফ্রিকোয়েন্সি বেশি, যা বেশি ট্রেডিং খরচ এবং স্লিপেজ প্রভাবের সম্মুখীন হতে পারে। বাস্তব প্রয়োগে ব্রোকারের ফি কাঠামো বিবেচনা করা প্রয়োজন।

-

বাজারের নয়েজ সংবেদনশীলতা: একাধিক ফিল্টারিং প্রক্রিয়া থাকলেও অত্যন্ত স্বল্প সময়ের ফ্রেমে বাজারের নয়েজ ভুয়া সিগন্যাল সৃষ্টি করতে পারে, বিশেষ করে কম তারল্য বা উচ্চ অস্থিরতার ঘটনার সময়।

-

প্যারামিটার ফিক্সড ঝুঁকি: যদিও প্যারামিটার লক করা ওভারফিটিংয়ের ঝুঁকি হ্রাস করে, এর অর্থ কৌশলটির অভিযোজন ক্ষমতা সীমিত, এবং বাজারের বৈশিষ্ট্যে উল্লেখযোগ্য পরিবর্তন হলে কৌশলটি ভালো কাজ নাও করতে পারে।

-

দ্রুত বিপরীতমুখী হওয়ার ঝুঁকি: কৌশলটি ক্ষুদ্র মূল্য বিপরীতমুখী ধরা নির্ভর করে, তবে দৃঢ় ট্রেন্ডের বাজারে এটি অকালে বিপরীত পজিশনে প্রবেশ করতে পারে এবং ট্রেন্ড ধারাবাহিকতার কারণে লোকসানের সম্মুখীন হতে পারে।

-

সময় ফ্রেম সীমাবদ্ধতা: কৌশলটি বিশেষভাবে ১ মিনিটের চার্টের জন্য অপ্টিমাইজ করা হয়েছে, অন্যান্য সময় ফ্রেমে এর কার্যকারিতা অস্থির বা প্রত্যাশিত নাও হতে পারে।

-

ঐতিহাসিক অপ্টিমাইজেশন পক্ষপাত: কৌশলের প্যারামিটারগুলি ঐতিহাসিক ডেটার জন্য অপ্টিমাইজ করা হতে পারে, ভবিষ্যতের বাজার পরিবর্তনের ফলে কৌশলের কর্মক্ষমতা হ্রাস পেতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

ডাইনামিক প্যারামিটার অ্যাডজাস্টমেন্ট মেকানিজম: বাজারের অস্থিরতা বা ট্রেন্ড শক্তির ভিত্তিতে ডাইনামিক প্যারামিটার সমন্বয় পদ্ধতি অন্তর্ভুক্ত করার কথা বিবেচনা করা যেতে পারে, যা কৌশলটিকে বিভিন্ন বাজার পরিবেশের সাথে আরও ভালভাবে মানিয়ে নিতে সাহায্য করবে। উদাহরণস্বরূপ, উচ্চ অস্থির বাজারে লাভ/স্টপ লস শতাংশ বাড়ানো, কম অস্থির বাজারে সিগন্যাল থ্রেশহোল্ড কমানো।

-

টাইম ফিল্টার বর্ধিতকরণ: ট্রেডিং কোয়ালিটি উন্নত করতে কম তারল্য বা উচ্চ অস্থিরতার সময় (যেমন এশিয়ান, ইউরোপীয় এবং আমেরিকান বাজার খোলার সময় কাছাকাছি) বাদ দেওয়ার জন্য টাইম ফিল্টার যোগ করা।

-

ট্রেন্ড শক্তি সনাক্তকরণ: ট্রেন্ড শক্তি ইন্ডিকেটর (যেমন এডিএক্স) সংহত করে দৃঢ় ট্রেন্ডের পরিবেশে কৌশলের আচরণ সামঞ্জস্য করা, যেমন শক্তিশালী ট্রেন্ডে বিপরীত ট্রেডিং এড়ানো বা বিপরীত ট্রেডিংয়ের জন্য থ্রেশহোল্ড বাড়ানো।

-

মাল্টি-টাইমফ্রেম নিশ্চিতকরণ: উচ্চতর সময় ফ্রেমের ফিল্টারিং শর্ত যোগ করা, যেমন শুধুমাত্র যখন ৫ মিনিট বা ১৫ মিনিটের ট্রেন্ড দিক একই থাকে তখন ১ মিনিটের সিগন্যাল কার্যকর করা, যা বিপরীত ট্রেডিংয়ের ঝুঁকি হ্রাস করবে।

-

মেশিন লার্নিং অপ্টিমাইজেশন: মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে প্রতিটি ইন্ডিকেটরের ওজন ডাইনামিকভাবে মূল্যায়ন করা, যাতে স্কোরিং সিস্টেম বাজারের অবস্থা অনুযায়ী স্বয়ংক্রিয়ভাবে সামঞ্জস্য করতে পারে, কৌশলের দৃঢ়তা বাড়ায়।

-

ভলিউম ওয়েটেড সমন্বয়: ট্রেডিং ভলিউমের আপেক্ষিক আকার অনুসারে সিগন্যাল শক্তি সামঞ্জস্য করা, উচ্চ ভলিউমের সময় উচ্চ সিগন্যাল আত্মবিশ্বাস দেওয়া, যা ট্রেডিং কোয়ালিটি উন্নত করবে।

-

লাভ নেওয়ার কৌশল অপ্টিমাইজেশন: ধাপে ধাপে লাভ নেওয়া, একটি নির্দিষ্ট লাভের পরে স্টপ লসকে খরচের মূল্য বা সামান্য লাভের অবস্থানে সরানো, আংশিক লাভ লক করার পাশাপাশি বাজারের আরও উন্নতির সুযোগ দেওয়া।

উপসংহার

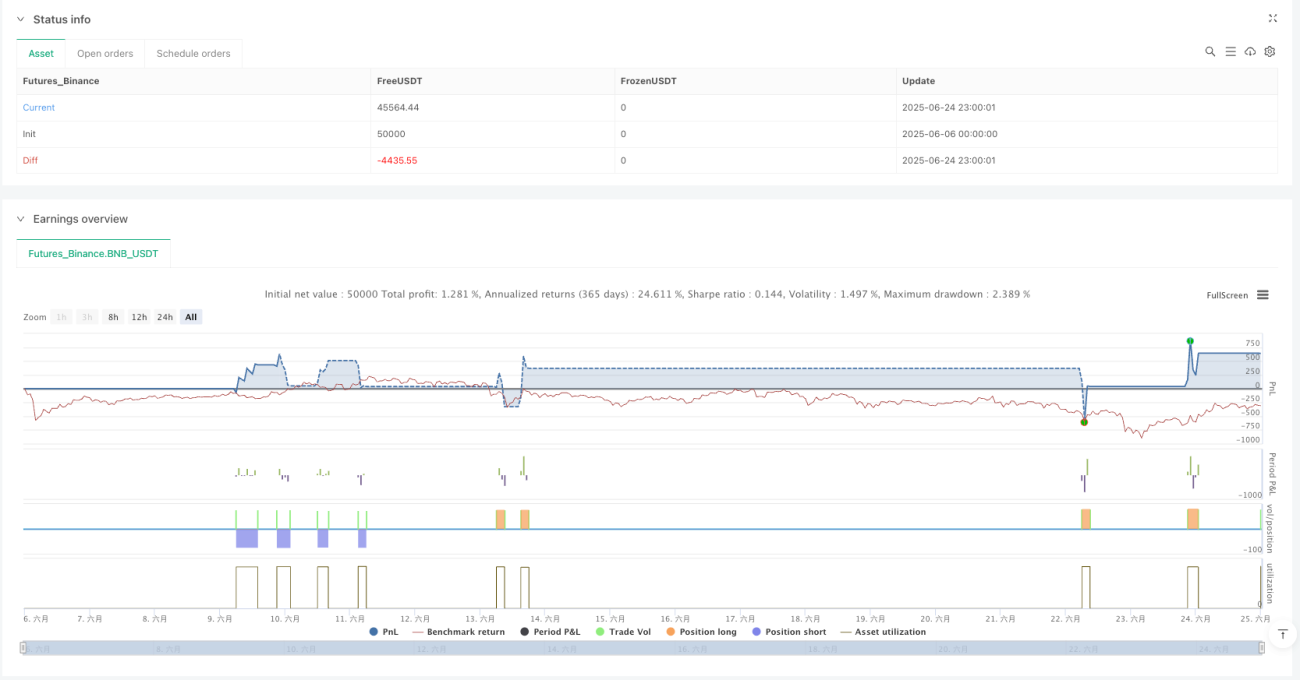

মাল্টি-ইন্ডিকেটর কম্প্রিহেনসিভ মাইক্রো-পালস রিভার্সাল কৌশলটি হলো একটি উচ্চ-ফ্রিকোয়েন্সি কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম যা একাধিক টেকনিক্যাল বিশ্লেষণ টুলকে সংহত করেছে। সুপরিকল্পিত স্কোরিং মেকানিজম এবং ঝুঁকি ব্যবস্থাপনা প্রক্রিয়ার মাধ্যমে এটি বাজারের স্বল্পমেয়াদী বিপরীতমুখী সুযোগ কার্যকরভাবে ক্যাপচার করে। এই কৌশলের প্রধান সুবিধা হলো এর বহুমাত্রিক সিগন্যাল নিশ্চিতকরণ প্রক্রিয়া এবং কঠোর ট্রেডিং শর্ত ফিল্টারিং, যা সিগন্যালের মান উল্লেখযোগ্যভাবে বৃদ্ধি করে। পাশাপাশি, কৌশলের ঝুঁকি নিয়ন্ত্রণ ব্যবস্থাও তুলনামূলকভাবে সম্পূর্ণ, যার মধ্যে অস্থিরতা ফিল্টার, নির্দিষ্ট লাভ/স্টপ লস এবং স্বয়ংক্রিয় পজিশন ম্যানেজমেন্ট অন্তর্ভুক্ত।

তবে, একটি উচ্চ-ফ্রিকোয়েন্সি কৌশল হিসেবে এটি উচ্চ ট্রেডিং খরচ, বাজারের নয়েজ হস্তক্ষেপ এবং স্থির প্যারামিটারের মতো চ্যালেঞ্জের সম্মুখীন। ডাইনামিক প্যারামিটার সমন্বয়, মাল্টি-টাইমফ্রেম বিশ্লেষণ এবং ট্রেন্ড শক্তি সনাক্তকরণের মতো অপ্টিমাইজেশন ব্যবস্থা গ্রহণের মাধ্যমে কৌশলের দৃঢ়তা এবং অভিযোজন ক্ষমতা আরও উন্নত হতে পারে। কোয়ান্টিটেটিভ ট্রেডারদের জন্য, এই কৌশলটি একটি বৈজ্ঞানিক, সুশৃঙ্খল স্বল্পমেয়াদী ট্রেডিং ফ্রেমওয়ার্ক প্রদান করে, বিশেষ করে যারা উচ্চ তারল্যের ক্রিপ্টো মার্কেটে স্বল্পমেয়াদী সুযোগ খুঁজছেন তাদের জন্য উপযুক্ত।

শেষ পর্যন্ত জোর দিয়ে বলতে হবে, যদিও কৌশলটির নকশা যুক্তিসঙ্গত এবং ঐতিহাসিক কর্মক্ষমতা ভালো, বাজারের পরিবেশ সর্বদা পরিবর্তনশীল। বিনিয়োগকারীদের বাস্তব প্রয়োগে সতর্ক থাকা উচিত, সম্পূর্ণ ব্যাকটেস্টিং এবং ফরোয়ার্ড ভ্যালিডেশন পরিচালনা করা উচিত এবং প্রতিটি ট্রেডের ঝুঁকি এক্সপোজার কঠোরভাবে নিয়ন্ত্রণ করা উচিত।

/*backtest

start: 2025-06-06 00:00:00

end: 2025-06-25 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("Micropulse Crypto Reversal – 1 Minute", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === SABİT AYARLAR ===- 1