বহু সূচক মোমেন্টাম ব্রেকআউট কৌশল অভিযোজিত ট্রেইলিং স্টপ লস সিস্টেমের সাথে সমন্বিত

সারসংক্ষেপ

এই কৌশলটি একটি বহু-সূচক কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম যা মূলত ভলিউম কনফার্মেশন এবং মুভমেন্টাম সূচকের সমন্বয় ব্যবহার করে বাজারে ব্রেকআউট সুযোগ ধরা। কৌশলটি ভলিউম অ্যাকিউমুলেশন ইন্ডিকেটর (OBV), নেট ভলিউম, রিলেটিভ স্ট্রেংথ ইন্ডেক্স (RSI) এবং মানি ফ্লো ইন্ডেক্স (MFI) একীভূত করে, পাশাপাশি এক্সপোনেনশিয়াল মুভিং অ্যাভারেজ (EMA) ব্যবহার করে ট্রেন্ড নিশ্চিত করে এবং ডায়নামিক ট্রেইলিং স্টপ লস মেকানিজম ব্যবহার করে এক্সিট পয়েন্ট অপ্টিমাইজ করে, যা লাভজনকতা এবং ঝুঁকি নিয়ন্ত্রণের মধ্যে কার্যকর ভারসাম্য রাখে।

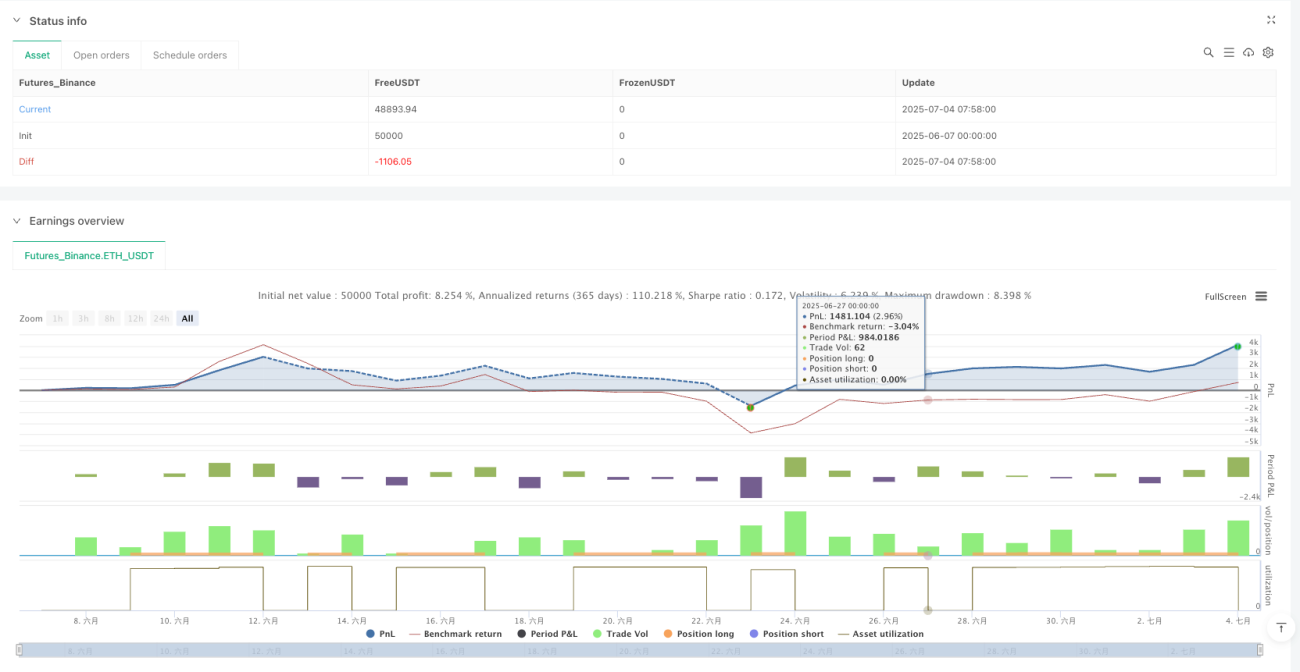

ব্যাকটেস্টিং ডেটা অনুসারে, কৌশলটি গত ১২ মাসের ১৫ মিনিটের টাইম ফ্রেমে ৮৩.২০% জয়ের হার অর্জন করেছে, প্রতি ট্রেডে গড়ে ৭৪৬.১৮ USDT লাভ করেছে, সর্বোচ্চ একক ট্রেড লাভ হয়েছে ৬৫,৬৫৪ USDT, এবং মোট ৩৮১টি ট্রেড সম্পন্ন হয়েছে। এই ডেটাগুলি ইঙ্গিত দেয় যে কৌশলটি হাই-ফ্রিকোয়েন্সি ট্রেডিং পরিবেশে যথেষ্ট স্থিতিশীলতা এবং লাভের সম্ভাবনা রাখে।

কৌশলের মূলনীতি

কৌশলটির মূল লজিক বহু-সূচকের যৌথ নিশ্চিতকরণ প্রক্রিয়ার উপর ভিত্তি করে তৈরি, যার কার্যকারিতা নিম্নরূপ:

-

প্রবেশের শর্ত: সিস্টেমটি মূলত লং সুযোগ ক্যাপচার করে, এবং নিচের সব শর্ত পূরণ হলে বাই সিগন্যাল তৈরি হয়:

- OBV সূচক তার ২১-পিরিয়ড সরল মুভিং অ্যাভারেজের উপরে থাকে, যা নির্দেশ করে ভলিউম দাম বৃদ্ধিকে সমর্থন করছে

- নেট ভলিউম ইতিবাচক হয়, যা নিশ্চিত করে বর্তমান সময়ে ক্রয় চাপ বিক্রয় চাপের চেয়ে বেশি

- RSI সূচক ৪৫-এর উপরে থাকে, যা নির্দেশ করে মুভমেন্টাম যথেষ্ট কিন্তু অতিরিক্ত ওভারবট নয়

- MFI সূচক ৫০-এর নিচে থাকে, যা নির্দেশ করে অর্থ প্রবাহের সম্ভাবনা এখনও যথেষ্ট

-

প্রস্থানের প্রক্রিয়া: ট্রিপল-প্রোটেকশন ডায়নামিক ট্রেইলিং স্টপ লস সিস্টেম ব্যবহার করা হয়:

- ট্রিগার অফসেট: যখন দাম প্রবেশ মূল্য থেকে ০.৩৫% বেশি বৃদ্ধি পায় তখন ট্রেইলিং স্টপ সক্রিয় হয়

- ট্রেইল অফসেট: সর্বোচ্চ মূল্য থেকে দাম ০.৩% পিছিয়ে গেলে পজিশন বন্ধ হয়

- সর্বোচ্চ ক্ষতি নিয়ন্ত্রণ: ট্রেইলিং স্টপ সক্রিয় হোক বা না হোক, যদি দাম প্রবেশ মূল্য থেকে ৩% নিচে নেমে যায় তাহলে জোর করে পজিশন বন্ধ হয়

-

প্রযুক্তিগত সূচকের সমন্বয়:

- OBV এবং এর মুভিং অ্যাভারেজের তুলনা ভলিউম অ্যাকিউমুলেশন ট্রেন্ড সনাক্ত করতে ব্যবহৃত হয়

- নেট ভলিউম স্বল্পমেয়াদী ক্রয়-বিক্রয় চাপের রিয়েল-টাইম সূচক হিসেবে কাজ করে

- RSI মূল্যের মুভমেন্টাম অবস্থা শনাক্ত করতে ব্যবহৃত হয়

- MFI অর্থ প্রবাহ এবং বাজার সক্রিয়তা মূল্যায়নে ব্যবহৃত হয়

- ২১-পিরিয়ড EMA সামগ্রিক ট্রেন্ডের দিক নিশ্চিত করতে ব্যবহৃত হয়

এই বহুস্তরীয় নিশ্চিতকরণ প্রক্রিয়া প্রবেশ সিগন্যালের মান নিশ্চিত করে, আর ডায়নামিক ট্রেইলিং স্টপ কার্যকরভাবে মুনাফা লক করে এবং ঝুঁকি নিয়ন্ত্রণ করে।

কৌশলের সুবিধা

কৌশলটির কোড কাঠামো এবং লজিক গভীরভাবে বিশ্লেষণ করলে নিম্নলিখিত উল্লেখযোগ্য সুবিধাগুলো পাওয়া যায়:

-

বহুমাত্রিক সিগন্যাল নিশ্চিতকরণ: মূল্য, ভলিউম এবং মুভমেন্টাম—এই তিনটি মাত্রার সূচক একত্রিত করে মিথ্যা সিগন্যালের সম্ভাবনা অনেক কমে যায়। যখন OBV, নেট ভলিউম, RSI এবং MFI সব শর্ত পূরণ করে, তখন প্রবেশ সিগন্যালের নির্ভরযোগ্যতা উল্লেখযোগ্যভাবে বৃদ্ধি পায়।

-

ভলিউম সমর্থিত মূল্য আচরণ: OBV এবং নেট ভলিউমের দ্বৈত যাচাইয়ের মাধ্যমে নিশ্চিত করা হয় যে মূল্য পরিবর্তন যথেষ্ট ভলিউম দ্বারা সমর্থিত, যাতে ‘ভলিউম ছাড়া ওঠানামা’র ফাঁদে না পড়া যায়।

-

বুদ্ধিমান ডায়নামিক স্টপ লস: কৌশলটি স্থির স্টপ লস ব্যবহার করে না, বরং মূল্যের আচরণ অনুযায়ী স্বয়ংক্রিয়ভাবে স্টপ লসের অবস্থান সামঞ্জস্য করে। এই পদ্ধতি মূলধন রক্ষার পাশাপাশি মূল্যের যথেষ্ট ওঠানামার জায়গা দেয়।

-

স্তরভিত্তিক ঝুঁকি নিয়ন্ত্রণ: ট্রিগার অফসেট, ট্রেইল অফসেট এবং সর্বোচ্চ ক্ষতি—এই তিন স্তরের প্রক্রিয়া ঝুঁকির সূক্ষ্ম ব্যবস্থাপনা নিশ্চিত করে, কোনো একক সুরক্ষা ব্যবস্থা ব্যর্থ হলে বড় ক্ষতি এড়ায়।

-

হাই-ফ্রিকোয়েন্সি ট্রেডিং উপযোগিতা: ১৫ মিনিটের টাইমফ্রেমের জন্য অপ্টিমাইজ করা, যা দিনের মধ্যে ওঠানামা ক্যাপচার করতে পারে এবং স্বল্পমেয়াদী বাজারের আবেগের পরিবর্তন ব্যবহার করে একাধিক ট্রেডিং সুযোগ তৈরি করে।

-

স্থিতিশীল জয়ের হার: ৮৩.২০% জয়ের হার দেখায় যে কৌশলটির সিগন্যালের গুণগত মান ধারাবাহিক, যা কোয়ান্টিটেটিভ ট্রেডিং কৌশলের দীর্ঘমেয়াদী টেকসইতার জন্য অত্যন্ত গুরুত্বপূর্ণ।

কৌশলের ঝুঁকি

যদিও কৌশলটি চমৎকার পারফরম্যান্স দেখিয়েছে, কোড বিশ্লেষণের মাধ্যমে আমরা নিম্নলিখিত সম্ভাব্য ঝুঁকিগুলি চিহ্নিত করতে পারি:

-

অস্থিরতা নির্ভরতা: কৌশলটি ট্রেইলিং স্টপ মেকানিজম সক্রিয় করার জন্য পর্যাপ্ত বাজার অস্থিরতার উপর নির্ভর করে। কম অস্থিরতার পরিবেশে দীর্ঘ সময় পজিশন ধরে রাখা হতে পারে, ফলে মুনাফা কার্যকরভাবে লক করা যায় না।

সমাধান: সময়ভিত্তিক লাভ টার্গেট যোগ করা যেতে পারে, অথবা কম অস্থিরতার সময় ট্রিগার অফসেট প্যারামিটার সমন্বয় করা যেতে পারে। -

গড় লোকসান বেশি: ব্যাকটেস্টিং ডেটায় দেখা যায় গড় লোকসান (-৩০,৭১৩ USDT) গড় লাভের (৭,০৯৭ USDT) তুলনায় অনেক বেশি, যদিও জয়ের হার বেশি, তবে কয়েকটি বড় লোকসান সামগ্রিক পারফরম্যান্সে মারাত্মক প্রভাব ফেলতে পারে।

সমাধান: আরও কঠোর সর্বোচ্চ ক্ষতি নিয়ন্ত্রণ সেট করা যেতে পারে, অথবা আরও বেশি প্রস্থান ফিল্টার যুক্ত করা যেতে পারে। -

লাভ ফ্যাক্টর কম: ০.২৩১ এর লাভ ফ্যাক্টর ইঙ্গিত দেয় যে ঝুঁকি-লাভ অনুপাতের অপ্টিমাইজেশনের জায়গা আছে।

সমাধান: স্টপ লস কৌশল পুনর্মূল্যায়ন করা প্রয়োজন; সর্বোচ্চ ক্ষতির অনুপাত কমানো বা আংশিক মুনাফা লক করার ব্যবস্থা যোগ করা যেতে পারে। -

একক দিকের পছন্দ: কৌশলটি মূলত লং সুযোগের জন্য অপ্টিমাইজ করা, যা ক্রমাগত পতনশীল বাজারে ভালো পারফর্ম নাও করতে পারে।

সমাধান: কোডে সংজ্ঞায়িত কিন্তু ব্যবহার না হওয়া শর্ট কন্ডিশন সক্রিয় করা যেতে পারে, অথবা সামগ্রিক বাজার ট্রেন্ড ফিল্টার যোগ করা যেতে পারে। -

প্যারামিটার সংবেদনশীলতা: ট্রেইলিং স্টপের তিনটি মূল প্যারামিটার (ট্রিগার অফসেট, ট্রেইল অফসেট, সর্বোচ্চ ক্ষতি) কৌশলের পারফরম্যান্সে উল্লেখযোগ্য প্রভাব ফেলে; ভুল প্যারামিটার সেটিং অকাল প্রস্থান বা বড় লোকসান ডেকে আনতে পারে।

সমাধান: প্যারামিটার সংবেদনশীলতা বিশ্লেষণ করে সর্বোত্তম প্যারামিটার পরিসীমা নির্ধারণ এবং বাজার অস্থিরতার ভিত্তিতে গতিশীলভাবে এই প্যারামিটার সমন্বয় করা যেতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

কৌশলটির কোডের গভীর বিশ্লেষণ ভিত্তিতে নিম্নলিখিত কার্যকর অপ্টিমাইজেশনের দিকনির্দেশনা দেওয়া যেতে পারে:

-

অভিযোজিত প্যারামিটার সমন্বয়:

বর্তমান কৌশলটি নির্দিষ্ট ট্রেইলিং স্টপ প্যারামিটার ব্যবহার করে; বাজার অস্থিরতার (যেমন ATR সূচক) ভিত্তিতে ট্রিগার অফসেট এবং ট্রেইল অফসেট গতিশীলভাবে সমন্বয় করা যেতে পারে। উচ্চ অস্থিরতার বাজারে অফসেট বাড়িয়ে, কম অস্থিরতার বাজারে অফসেট কমিয়ে কৌশলকে বিভিন্ন বাজার পরিবেশের সাথে খাপ খাওয়ানো যায়। -

ট্রেন্ড শক্তি ফিল্টার যোগ করা:

প্রবেশ শর্তে ট্রেন্ড শক্তি মূল্যায়ন যোগ করা, যেমন ADX (গড় দিকনির্দেশক সূচক) সংযুক্ত করা, যাতে শুধুমাত্র পর্যাপ্ত শক্তিশালী ট্রেন্ডে প্রবেশ করা যায় এবং রেঞ্জবাউন্ড বাজারে অতিরিক্ত ট্রেডিং এড়ানো যায়। এটি মিথ্যা ব্রেকআউট সিগন্যাল কার্যকরভাবে কমাতে সাহায্য করবে। -

ব্যাচে প্রবেশ ও প্রস্থান প্রক্রিয়া:

কোড পরিবর্তন করে ধাপে ধাপে পজিশন খোলা এবং বন্ধ করা; উদাহরণস্বরূপ, মূলধনকে ৩ ভাগে ভাগ করে মৌলিক শর্ত পূরণ হলে ১/৩ পজিশন খোলা, শক্তিশালী শর্তে বাড়তি পজিশন যোগ করা, এবং প্রস্থানও ৩ ধাপে করা। এটি গড় ধারণ মূল্য অপ্টিমাইজ করতে এবং সময় নির্বাচনের চাপ কমাতে সাহায্য করবে। -

বাজার পরিবেশ বিশ্লেষণ সংযোজন:

উচ্চতর টাইমফ্রেমে বাজার পরিবেশ মূল্যায়ন যোগ করা; যেমন ১ ঘন্টা বা ৪ ঘন্টার চার্টে ট্রেন্ড দিক নির্ণয় করে শুধুমাত্র বড় ট্রেন্ডের সমর্থন থাকলে ১৫ মিনিটের সিগন্যাল কার্যকর করা, সিগন্যালের মান উন্নত করতে। -

লাভ ফ্যাক্টর অপ্টিমাইজেশন:

আংশিক মুনাফা লক করার ব্যবস্থা যোগ করা; উদাহরণস্বরূপ, যখন লাভ একটি নির্দিষ্ট শতাংশে পৌঁছায়, তখন কিছু অংশ বন্ধ করে মুনাফা লক করা এবং বাকি অংশ ট্রেইলিং স্টপ দিয়ে চলতে দেওয়া। এটি উচ্চ জয়ের হার এবং গড় লাভ-লোকসান অনুপাতের মধ্যে ভারসাম্য আনে। -

শর্ট কৌশল যোগ করা:

কোডে সংজ্ঞায়িত শর্ট কন্ডিশন সক্রিয় করা এবং শর্ট কৌশলের জন্য বিশেষ অপ্টিমাইজেশন করা, যাতে কৌশলটি বিভিন্ন বাজার পরিবেশে স্থিতিশীল পারফরম্যান্স দেখাতে পারে। -

সময় ফিল্টার:

সময় ফিল্টার যোগ করে পরিচিত কম লিকুইডিটি বা উচ্চ অস্থিরতার সময়সীমা এড়ানো, যেমন গুরুত্বপূর্ণ অর্থনৈতিক তথ্য প্রকাশের আগে ও পরে, যাতে অস্বাভাবিক পরিস্থিতিতে ঝুঁকি কমানো যায়।

সারসংক্ষেপ

এই বহু-সূচক মুভমেন্টাম ব্রেকআউট কৌশলটি দক্ষতার সাথে ভলিউম বিশ্লেষণ, মুভমেন্টাম সূচক এবং ট্রেন্ড নিশ্চিতকরণকে একত্রিত করে একটি যুক্তিসঙ্গত ট্রেডিং সিস্টেম তৈরি করেছে। এর মূল শক্তি হলো বহুমাত্রিক সিগন্যাল নিশ্চিতকরণের মাধ্যমে প্রবেশের মান উন্নত করা এবং অভিযোজিত ট্রেইলিং স্টপ মেকানিজমের মাধ্যমে গতিশীল ঝুঁকি ব্যবস্থাপনা নিশ্চিত করা।

যদিও ৮৩.২০% উচ্চ জয়ের হার চিত্তাকর্ষক, তবে গড় লোকসান গড় লাভের চেয়ে বেশি হওয়া ইঙ্গিত দেয় যে কৌশলটির ঝুঁকি নিয়ন্ত্রণে উন্নতির জায়গা রয়েছে। প্রস্তাবিত অপ্টিমাইজেশন ব্যবস্থা, বিশেষ করে গতিশীল প্যারামিটার সমন্বয়, ব্যাচ অপারেশন এবং আংশিক মুনাফা লক করার মাধ্যমে, কৌশলটি উচ্চ জয়ের হার বজায় রেখে সামগ্রিক ঝুঁকি-লাভ অনুপাত উল্লেখযোগ্যভাবে উন্নত করতে পারে।

অভিজ্ঞ কোয়ান্টিটেটিভ ট্রেডারদের জন্য, এই কৌশলটি একটি শক্ত ভিত্তি প্রদান করে, যা ব্যক্তিগত ঝুঁকি পছন্দ এবং মূলধন ব্যবস্থাপনার নীতি অনুসারে কাস্টমাইজ করা যেতে পারে। সবচেয়ে গুরুত্বপূর্ণ হলো, ট্রেডারদের কৌশলটির পেছনের লজিক এবং মূলনীতি বোঝা উচিত, শুধু অতীতের ব্যাকটেস্টিং ফলাফলের দিকে নজর না দেওয়া, কারণ বাজারের পরিবেশ সবসময় পরিবর্তিত হয়, এবং সফল কৌশলের অভিযোজনক্ষমতা এবং স্থিতিস্থাপকতা প্রয়োজন।

/*backtest

start: 2025-06-07 00:00:00

end: 2025-07-04 08:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("BullFinder_15M_OBV_RSI_MFI", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Göstergeler ===- 1