সারসংক্ষেপ

VixFix ডায়নামিক ভোলাটিলিটি ট্রেডিং সিস্টেম হলো একটি পরিমাণগত ট্রেডিং কৌশল যা বাজারের অস্থিরতা পর্যবেক্ষণ, ট্রেন্ড নিশ্চিতকরণ এবং মোমেন্টাম ফিল্টারিংকে একত্রিত করে। এই কৌশলটি মূলত Williams Vix Fix (WVF) ইনডিকেটর ব্যবহার করে বাজারের অস্থিরতা বৃদ্ধি সনাক্ত করে, পাশাপাশি HMA200 (200-পিরিয়ড হাল মুভিং এভারেজ) ব্যবহার করে ট্রেন্ড নিশ্চিত করে এবং RSI (রিলেটিভ স্ট্রেংথ ইনডিকেটর) ব্যবহার করে উচ্চ-সম্ভাবনার ট্রেডিং সিগন্যাল ফিল্টার করে। কৌশলটিতে ATR (এভারেজ ট্রু রেঞ্জ) ভিত্তিক একটি ডায়নামিক ট্রেলিং স্টপ লস মেকানিজমও রয়েছে, যা পূর্বনির্ধারিত লাভের থ্রেশহোল্ডে পৌঁছানোর পরে সক্রিয় হয় এবং কার্যকরভাবে ঝুঁকি ও লাভের ভারসাম্য রক্ষা করে। কৌশলটি ৩০ মিনিটের টাইমফ্রেমের জন্য অপ্টিমাইজ করা হয়েছে এবং বাজারের পক্ষপাতিত্বের বৈশিষ্ট্যের সাথে খাপ খাইয়ে নিতে লং ও শর্ট পজিশনের জন্য আলাদা প্যারামিটার ব্যবহার করে।

কৌশলের মূলনীতি

এই কৌশলের কার্যপ্রণালী চারটি মূল উপাদানের সমন্বয়ে গঠিত:

-

Williams Vix Fix (WVF): কৌশলের মূল ট্রিগার হিসেবে WVF বর্তমান দাম ও গত ২২ পিরিয়ডের সর্বোচ্চ দামের শতকরা পার্থক্য গণনা করে বাজারের অস্থিরতা বৃদ্ধি সনাক্ত করে। যখন WVF মান তার বোলিঞ্জার ব্যান্ডের উপরের রেখা অতিক্রম করে বা ঐতিহাসিক পার্সেন্টাইলের উপরে যায়, তখন তা অস্বাভাবিক অস্থিরতা নির্দেশ করে, যা সাধারণত বাজারের আতঙ্ক বা ওভারসোল্ড অবস্থা নির্দেশ করে এবং সম্ভাব্য রিভার্সাল ট্রেডের সুযোগ তৈরি করে।

-

হাল মুভিং এভারেজ (HMA200): এটি প্রধান ট্রেন্ড ফিল্টার হিসেবে ব্যবহৃত হয়। দাম ও HMA200-এর অবস্থান তুলনা করে বাজারের ট্রেন্ড দিক নির্ধারণ করা হয়। কৌশলটি শুধুমাত্র তখনই লং নিতে দেয় যখন দাম HMA200-এর উপরে থাকে, এবং শর্ট নিতে দেয় যখন দাম HMA200-এর নিচে থাকে এবং HMA-এর ঢাল ঋণাত্মক হয়, যা নিশ্চিত করে যে ট্রেডের দিক মূল ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ।

-

রিলেটিভ স্ট্রেংথ ইনডিকেটর (RSI): এটি কৌশলে মোমেন্টাম নিশ্চিতকরণ সিগন্যাল প্রদান করে। লং এন্ট্রির জন্য RSI মান ৩৫-এর উপরে থাকতে হবে, অন্যদিকে শর্ট এন্ট্রির জন্য RSI মান ২০-এর নিচে থাকতে হবে এবং একইসাথে RSI তার ২১ পিরিয়ডের এক্সপোনেনশিয়াল মুভিং এভারেজের নিচে থাকতে হবে। শর্টের জন্য কম RSI থ্রেশহোল্ড নির্ধারণ করা হয়েছে যাতে উচ্চ মোমেন্টামের পতনশীল মূল্য আন্দোলন ধরা যায়।

-

ATR ট্রেলিং স্টপ লস সিস্টেম: যখন দাম নির্দিষ্ট লাভের স্তরে পৌঁছায় (লং-এর জন্য ২.৫×ATR, শর্টের জন্য ১.২×ATR), তখন ট্রেলিং স্টপ লস মেকানিজম সক্রিয় হয়। লং পজিশনের জন্য ১.৭৫×ATR এবং শর্টের জন্য ১.০×ATR ট্রেলিং দূরত্ব ব্যবহার করা হয়, পাশাপাশি কঠোর স্টপ লস সীমা (লং ২.৫×ATR, শর্ট ৩.০×ATR) নির্ধারণ করা হয় অতিরিক্ত ক্ষতি রোধ করতে।

এন্ট্রি লজিক হলো: লং নিতে হলে WVF স্পাইক, RSI ৩৫-এর বেশি এবং দাম HMA200-এর উপরে থাকতে হবে; শর্ট নিতে হলে WVF স্পাইক, RSI ২০-এর কম, দাম HMA200-এর নিচে ও HMA ঢাল ঋণাত্মক, RSI তার EMA(২১)-এর নিচে, দাম EMA(১০০)-এর নিচে এবং শেষ শর্ট সিগন্যালের পর অন্তত ১০টি ক্যান্ডেল অতিবাহিত হতে হবে।

কৌশলের সুবিধা

-

বহুস্তর ফিল্টারিং মেকানিজম: কৌশলটি অস্থিরতা সনাক্তকরণ (WVF), ট্রেন্ড নিশ্চিতকরণ (HMA200) এবং মোমেন্টাম যাচাই (RSI)-এর সমন্বয়ে একটি ত্রিস্তর ফিল্টারিং সিস্টেম তৈরি করে, যা ট্রেডিং সিগন্যালের নির্ভরযোগ্যতা উল্লেখযোগ্যভাবে বাড়ায় এবং ভুয়া ব্রেকআউট ও ভুল সিগন্যাল হ্রাস করে।

-

বাজার অভিযোজন ভিন্নতা: কৌশলটি লং ও শর্ট দিকের জন্য আলাদা প্যারামিটার নির্ধারণ করে, যা বাজারের ঊর্ধ্বমুখী পক্ষপাতিত্ব (upward bias) স্বীকার ও মানিয়ে নেয়। শর্ট ট্রেডের জন্য কঠোর এন্ট্রি শর্ত ও আরও উদার স্টপ লস সেট করা হয়েছে, যাতে পতনশীল বাজারের দ্রুত ও তীব্র প্রকৃতির সাথে মানিয়ে নেওয়া যায়।

-

বুদ্ধিদীপ্ত ঝুঁকি ব্যবস্থাপনা: ATR-ভিত্তিক ডায়নামিক ট্রেলিং স্টপ লস সিস্টেম বাজারের অস্থিরতার সাথে স্বয়ংক্রিয়ভাবে সামঞ্জস্য রেখে সুরক্ষিত লাভ ধরে রাখতে এবং দামকে যথেষ্ট নিঃশ্বাসের স্থান দেয়, স্বাভাবিক বাজারের ওঠানামায়有利 অবস্থান থেকে বেরিয়ে না যেতে সাহায্য করে।

-

অস্থিরতা ধারণের ক্ষমতা: Williams Vix Fix ইনডিকেটর বাজারের আতঙ্ক ও ওভারসোল্ড অবস্থা সনাক্ত করতে দক্ষ, যা কৌশলটিকে বাজারের চরম আবেগের সময় উচ্চ-সম্ভাবনার রিভার্সাল সুযোগ ধরে নিতে সাহায্য করে, যা তীব্র বাজারের অস্থিরতার সময় বিশেষভাবে মূল্যবান।

-

অতিরিক্ত ট্রেডিং প্রতিরোধ: শর্ট সিগন্যালের মধ্যে ন্যূনতম ক্যান্ডেল ব্যবধান (১০ ক্যান্ডেল) নির্ধারণ করে কৌশলটি কার্যকরভাবে অস্থির বাজারে অতিরিক্ত সিগন্যাল উৎপাদন এড়ায়, যা ধারাবাহিক লোকসানের ঝুঁকি কমায় ও ট্রেডিং খরচ সাশ্রয় করে।

কৌশলের ঝুঁকি

-

ট্রেন্ড রিভার্সালে বিলম্বিত সনাক্তকরণ: HMA200-এর মতো দীর্ঘমেয়াদী মুভিং এভারেজের উপর নির্ভরতা ট্রেন্ড পরিবর্তনের পয়েন্টে বিলম্বিত প্রতিক্রিয়া সৃষ্টি করতে পারে, যার ফলে বাজারের দিক হঠাৎ পরিবর্তিত হলে কৌশলটি সর্বোত্তম এন্ট্রি সময় হারাতে পারে বা প্রাথমিক লোকসান বহন করতে পারে। স্বল্পমেয়াদী ট্রেন্ড ইনডিকেটর যুক্ত করা সহায়ক হতে পারে।

-

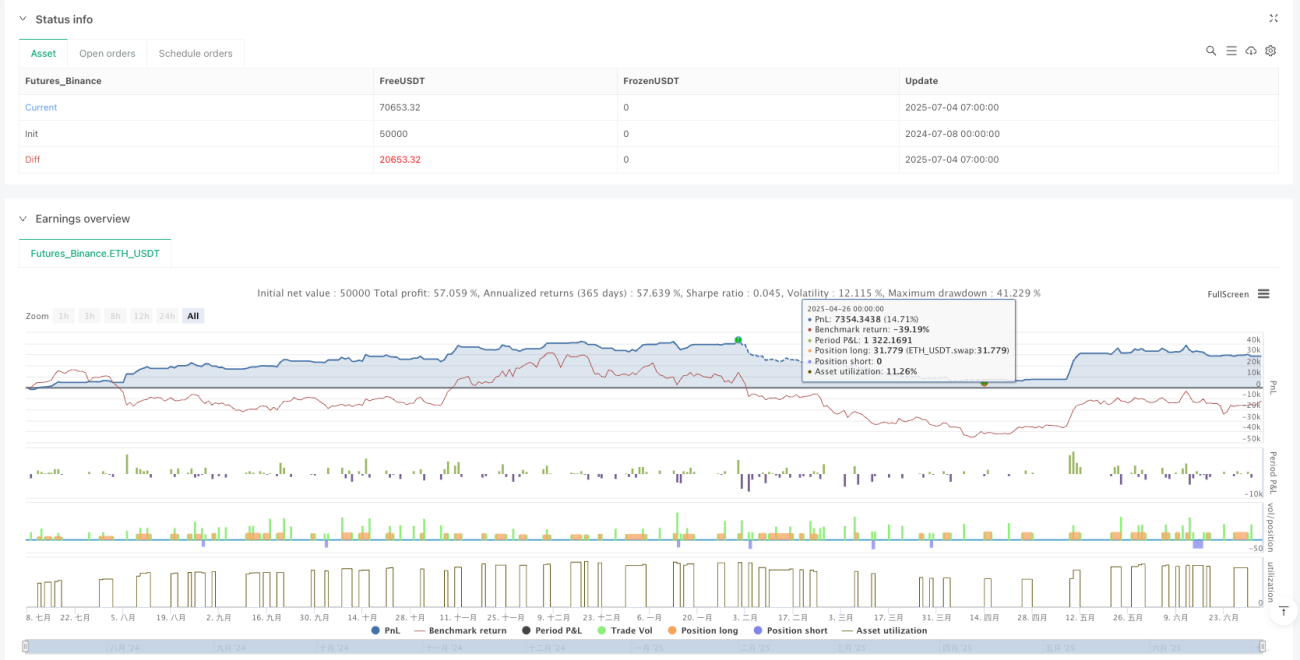

শর্ট ট্রেডে সাফল্যের চ্যালেঞ্জ: ব্যাকটেস্ট ডেটা দেখায় যে শর্ট ট্রেডের জয়রেট লং-এর তুলনায় স্পষ্টতই কম (৩০.০% বনাম ৪৯.৬%), যদিও গড় লাভ বেশি, ধারাবাহিক ব্যর্থ শর্ট ট্রেড অ্যাকাউন্টে মনস্তাত্ত্বিক ও আর্থিক চাপ সৃষ্টি করতে পারে। শক্তিশালী ঊর্ধ্বমুখী বাজারে সতর্কতার সাথে ব্যবহার বা সাময়িকভাবে শর্ট ট্রেড নিষ্ক্রিয় রাখার পরামর্শ দেওয়া হয়।

-

প্যারামিটার সংবেদনশীলতা: কৌশলটি একাধিক নির্দিষ্ট প্যারামিটার ব্যবহার করে (যেমন RSI থ্রেশহোল্ড, ATR গুণক), যা বিভিন্ন বাজার পরিবেশে পরিবর্তিত হতে পারে। অতিরিক্ত অপ্টিমাইজেশনের ফলে নমুনার বাইরের ডেটায় কর্মক্ষমতা হ্রাস পেতে পারে; তাই নিয়মিত প্যারামিটার কার্যকারিতা পুনরায় যাচাই করা জরুরি।

-

অস্থিরতা নির্ভরতা: কৌশলের মূল ট্রিগার মেকানিজম বাজারের অস্থিরতা বৃদ্ধির উপর নির্ভরশীল, দীর্ঘমেয়াদী কম অস্থিরতার পরিবেশে কম ট্রেডিং সিগন্যাল উৎপন্ন হতে পারে, যা সামগ্রিক লাভকে প্রভাবিত করে। কম অস্থিরতার সময়ে বিকল্প এন্ট্রি লজিক যুক্ত করার কথা বিবেচনা করা যেতে পারে।

-

কঠোর স্টপ লস ঝুঁকি: নির্দিষ্ট ATR গুণকের কঠোর স্টপ লস তীব্র বাজারের অস্থিরতায় সহজেই ট্রিগার হতে পারে, যার ফলে দাম রিভার্সালের ঠিক আগে পজিশন বন্ধ হয়ে যেতে পারে। অন্যান্য টেকনিক্যাল ইনডিকেটরের সাথে মিলিয়ে স্টপ লস স্তর গতিশীলভাবে সমন্বয় করা বা পর্যায়ক্রমে পজিশন ক্লোজ করার কৌশল অবলম্বন করা যেতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

ডায়নামিক প্যারামিটার অ্যাডাপ্টেশন: কৌশলে বাজারের অস্থিরতা ও ট্রেন্ড শক্তির উপর ভিত্তি করে গতিশীল প্যারামিটার সমন্বয় প্রক্রিয়া অন্তর্ভুক্ত করা যেতে পারে, যেমন উচ্চ অস্থিরতার পরিবেশে স্বয়ংক্রিয়ভাবে RSI থ্রেশহোল্ড ও স্টপ লস দূরত্ব বাড়ানো এবং কম অস্থিরতায় কঠোর করা, যা কৌশলের পরিবেশ অভিযোজন ক্ষমতা বাড়ায়।

-

ভলিউম ও সময় ফিল্টার: ভলিউম নিশ্চিতকরণ ও সময় ফিল্টার যুক্ত করা যেতে পারে, যেমন শুধুমাত্র ভলিউম বৃদ্ধি বা নির্দিষ্ট সময়ে (যেমন বাজার খোলার সময়, প্রধান অর্থনৈতিক তথ্য প্রকাশের সময়) ট্রেড করা, যা সিগন্যালের মান উন্নত করতে পারে। কারণ এই সময়ে বাজারের অস্থিরতা প্রায়শই অধিক দিকনির্দেশক ও টেকসই হয়।

-

বহু টাইমফ্রেম নিশ্চিতকরণ: উচ্চতর টাইমফ্রেমের ট্রেন্ড ও মোমেন্টাম নিশ্চিতকরণ অন্তর্ভুক্ত করলে কৌশলের স্থিতিশীলতা উল্লেখযোগ্যভাবে বাড়তে পারে। যেমন, শুধুমাত্র যখন দৈনিক ট্রেন্ড ৩০ মিনিটের সিগন্যালের দিকের সাথে মেলে তখনই এন্ট্রি করা, যা বিপরীত ট্রেন্ডের ঝুঁকি কমায়।

-

মেশিন লার্নিং অপ্টিমাইজেশন: মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে গতিশীলভাবে সর্বোত্তম এন্ট্রি প্যারামিটার ও স্টপ লস স্তর পূর্বাভাস দেওয়া যেতে পারে, ঐতিহাসিক প্যাটার্ন ও বর্তমান বাজার অবস্থার উপর ভিত্তি করে রিয়েল-টাইমে কৌশল প্যারামিটার সমন্বয় করা, যা কৌশলের অভিযোজন ক্ষমতা ও দৃঢ়তা বাড়ায়।

-

আবেগ সূচক সংযোজন: বাজারের আবেগ সূচক (যেমন ভলিউম রেশিও, কল/পুট অপশন রেশিও) একীভূত করলে WVF-এর জন্য অতিরিক্ত নিশ্চিতকরণ পাওয়া যেতে পারে, যা বাজার রিভার্সাল পয়েন্টের পূর্বাভাস নির্ভুলতা বাড়ায়। এই সূচকগুলি প্রায়শই বাজারের আবেগ পরিবর্তন আগেভাগে প্রতিফলিত করে, WVF-এর পিছিয়ে পড়া বৈশিষ্ট্যের পরিপূরক হিসেবে কাজ করে।

সারসংক্ষেপ

VixFix ডায়নামিক ভোলাটিলিটি ট্রেডিং সিস্টেম হলো বাজারের অস্থিরতা সনাক্তকরণ, ট্রেন্ড নিশ্চিতকরণ ও মোমেন্টাম ফিল্টারিংয়ের সমন্বয়ে গঠিত একটি পূর্ণাঙ্গ ট্রেডিং কৌশল। এটি Williams Vix Fix ইনডিকেটর ব্যবহার করে বাজারের অস্থিরতা বৃদ্ধির সুযোগ ধরে, HMA200 ও RSI ব্যবহার করে দিক ও মোমেন্টাম নিশ্চিত করে এবং ATR-ভিত্তিক অভিযোজিত ট্রেলিং স্টপ লস মেকানিজম দিয়ে ঝুঁকি ব্যবস্থাপনা করে। কৌশলটি লং ও শর্ট দিকের জন্য আলাদাভাবে প্যারামিটার অপ্টিমাইজ করে, বিশেষ করে শর্ট ট্রেডের জন্য কঠোর ফিল্টারিং শর্ত যোগ করে, যাতে ক্রিপ্টোকারেন্সি বাজারের ঊর্ধ্বমুখী পক্ষপাতিত্বের সাথে মানিয়ে নেওয়া যায়।

এই কৌশলের সবচেয়ে বড় সুবিধা হলো এর বহুস্তর সিগন্যাল ফিল্টারিং সিস্টেম ও নমনীয় ঝুঁকি ব্যবস্থাপনা প্রক্রিয়া, যা উচ্চ অস্থিরতার বাজার পরিবেশে রিভার্সাল সুযোগ ধরে নেওয়ার পাশাপাশি কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করে। প্রধান ঝুঁকিগুলির মধ্যে রয়েছে ট্রেন্ড সনাক্তকরণে বিলম্ব, শর্ট ট্রেডের সাফল্যের হার কম এবং প্যারামিটার সংবেদনশীলতা। ভবিষ্যৎ অপ্টিমাইজেশনের দিকনির্দেশনার মধ্যে ডায়নামিক প্যারামিটার সমন্বয়, বহু টাইমফ্রেম নিশ্চিতকরণ ও মেশিন লার্নিং অ্যাপ্লিকেশন বিশেষভাবে গুরুত্বপূর্ণ, যা কৌশলের অভিযোজন ক্ষমতা ও দৃঢ়তা আরও বাড়াতে পারে।

সামগ্রিকভাবে, এই কৌশলটি দেখায় কিভাবে বিভিন্ন ধরনের টেকনিক্যাল ইনডিকেটর ও সূক্ষ্ম ঝুঁকি ব্যবস্থাপনা প্রক্রিয়ার সমন্বয়ে একটি পূর্ণাঙ্গ ট্রেডিং সিস্টেম তৈরি করা যায়, যা বিশেষ করে অস্থির বাজার পরিবেশের জন্য উপযোগী। বাস্তব প্রয়োগে, মৌলিক ও সামষ্টিক অর্থনৈতিক দৃষ্টিভঙ্গির সাথে একীভূত করে ও যথাযথ অর্থ ব্যবস্থাপনার নিয়ম মেনে চললে কৌশলটির ব্যবহারিক মূল্য আরও বাড়ানো সম্ভব।

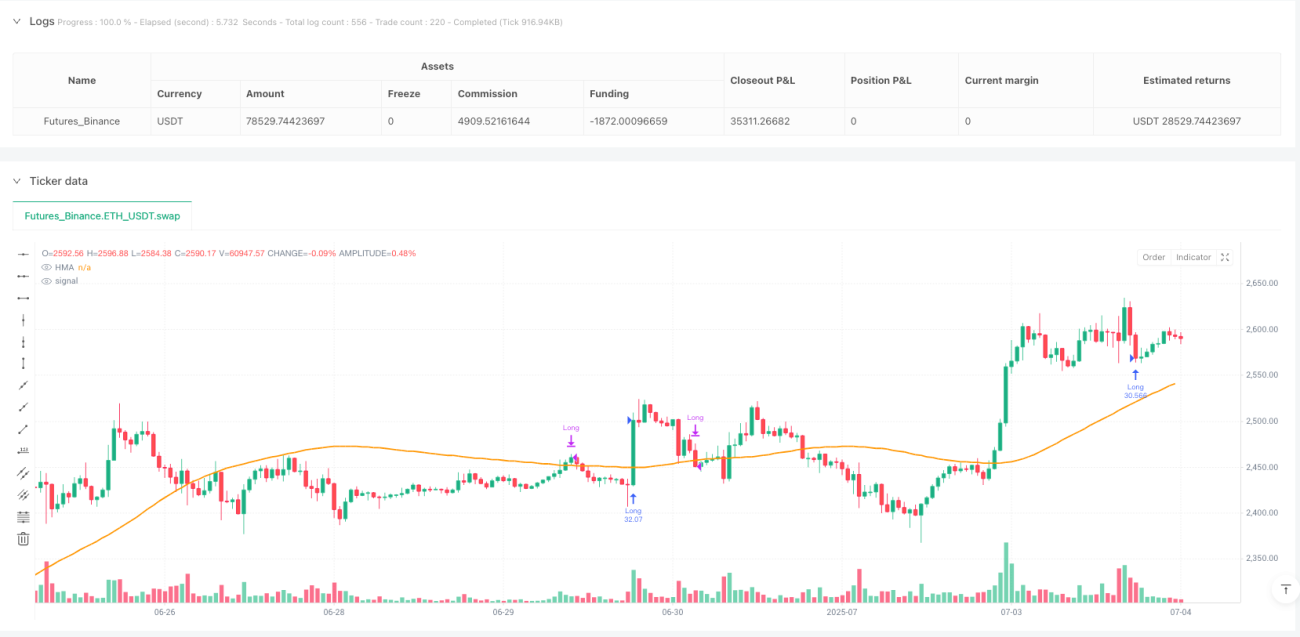

/*backtest

start: 2024-07-08 00:00:00

end: 2025-07-04 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("CM_VixFix_RSI_HMA200_TrailStop_vFinal", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1