অস্থিরতা পার্থক্যের প্রমাণ বিচ্যুতি ও মুভিং এভারেজ ক্রসওভার ভিত্তিক পরিমাণগত কৌশল

কৌশল সংক্ষিপ্ত বিবরণ

ভোলাটিলিটি ডিফারেন্স স্ট্যান্ডার্ড ডেভিয়েশন মুভিং এভারেজ ক্রস কোয়ান্টিটেটিভ স্ট্র্যাটেজি একটি উদ্ভাবনী ট্রেডিং সিস্টেম যা ঐতিহ্যগত মূল্য বিশ্লেষণ পদ্ধতিকে অতিক্রম করে এবং সরাসরি বাজারের ভোলাটিলিটির দ্বিতীয়-ক্রমের গতিশীল বৈশিষ্ট্য বিশ্লেষণ করে। এই কৌশলটি মূল ধারণার উপর ভিত্তি করে তৈরি: সবচেয়ে শক্তিশালী ট্রেডিং সিগন্যাল কেবল মূল্য থেকে আসে না, বরং ভোলাটিলিটির আচরণগত প্যাটার্ন থেকে আসে। ভোলাটিলিটির পরিবর্তনের হার, ভরবেগ এবং কাঠামো বিশ্লেষণ করে, কৌশলটি বাজারের সম্প্রসারণ এবং সংকোচন চক্র সনাক্ত করতে পারে, যার ফলে বড় বাজারের গতিবিধি পূর্বাভাস দেওয়ার ক্ষেত্রে একটি অনন্য সুবিধা প্রদান করে।

কৌশলটির মূল হল VoVix সূচক, যা ATR (গড় প্রকৃত পরিসীমা) ভিত্তিক একটি প্রমিত সূচক যা ভোলাটিলিটির ত্বরণ বা মন্দা পরিমাপ করতে পারে। সিস্টেমটি দুটি DEVMA (ভোলাটিলিটি বিচ্যুতি মুভিং এভারেজ) এর মধ্যে সম্পর্ক বিশ্লেষণ করে বাজারের অবস্থা নির্ধারণ করে এবং এই মুভিং এভারেজগুলির ক্রস হওয়ার সময় ট্রেডিং সিগন্যাল তৈরি করে। এই পদ্ধতি ব্যবসায়ীদের বাজারের অবস্থার পরিবর্তনের পূর্বাভাস দিতে সক্ষম করে, কেবলমাত্র মূল্যের গতিবিধির পিছনে নিষ্ক্রিয়ভাবে অনুসরণ করার পরিবর্তে।

কৌশলের মূলনীতি

ভোলাটিলিটি ডিফারেন্স স্ট্যান্ডার্ড ডেভিয়েশন মুভিং এভারেজ ক্রস কোয়ান্টিটেটিভ স্ট্র্যাটেজি কিছু সুনির্দিষ্ট গাণিতিক গণনার উপর ভিত্তি করে তৈরি, যা বাজারের ভোলাটিলিটির দ্বিতীয়-ক্রমের বৈশিষ্ট্যগুলি ক্যাপচার করার জন্য ডিজাইন করা হয়েছে। এর মূল নীতিগুলির মধ্যে রয়েছে:

-

VoVix স্কোর গণনা: কৌশলটি প্রথমে VoVix স্কোর গণনা করে, যা ভোলাটিলিটি থ্রাস্টের একটি প্রমিত পরিমাপ।

- গাণিতিক সূত্র: VoVix স্কোর = (ATR(দ্রুত) - ATR(ধীর)) / (StDev(ATR(দ্রুত)) + ε)

- যখন দ্রুত ATR ধীর ATR-এর তুলনায় উল্লেখযোগ্যভাবে বেশি হয়, তখন এটি নির্দেশ করে যে ভোলাটিলিটি দ্রুত বৃদ্ধি পাচ্ছে, বাজার "সম্প্রসারিত" হচ্ছে।

- যখন দ্রুত ATR ধীর ATR-এর চেয়ে কম হয়, তখন এটি নির্দেশ করে যে ভোলাটিলিটি হ্রাস পাচ্ছে, বাজার "সংকুচিত" হচ্ছে।

-

বিচ্যুতি বিশ্লেষণ (DEV): কৌশলটি VoVix স্কোরের নিজস্ব স্ট্যান্ডার্ড ডেভিয়েশন গণনা করে, যা বাজারের ভোলাটিলিটি গতিবিদ্যার বিশৃঙ্খলা বা স্থিতিশীলতা পরিমাপ করতে ব্যবহৃত হয়।

- গাণিতিক সূত্র: DEV = StDev(VoVix স্কোর, পুনর্বিবেচনা সময়কাল)

- উচ্চ DEV মান নির্দেশ করে যে ভোলাটিলিটি থ্রাস্ট অস্থির এবং অপ্রত্যাশিত।

- নিম্ন DEV মান নির্দেশ করে যে ভোলাটিলিটির পরিবর্তন মসৃণ এবং একটি দিকনির্দেশক প্যাটার্ন রয়েছে।

-

DEVMA ক্রস: এটি মূল সিগন্যাল জেনারেটর। কৌশলটি DEV মানের দুটি মুভিং এভারেজ গণনা করে এবং এই দুটি লাইনের ক্রস হওয়ার সময় ট্রেডিং সিগন্যাল তৈরি করে।

- গাণিতিক সূত্র: fastDEVMA = SMA(DEV, দ্রুত সময়কাল), slowDEVMA = SMA(DEV, ধীর সময়কাল)

- বুলিশ ক্রস (fastDEVMA > slowDEVMA): ইঙ্গিত দেয় যে স্বল্পমেয়াদী ভোলাটিলিটি বিশৃঙ্খলা দীর্ঘমেয়াদী পরিমাপের তুলনায় বাড়ছে, যা সাধারণত বাজারের উল্লেখযোগ্য সম্প্রসারণের পূর্বাভাস দেয়।

- বিয়ারিশ ক্রস (fastDEVMA < slowDEVMA): ইঙ্গিত দেয় যে স্বল্পমেয়াদী ভোলাটিলিটি বিশৃঙ্খলা কমছে, বাজার স্থিতিশীল বা সংকুচিত হচ্ছে।

-

অভিযোজিত সম্পাদন প্রক্রিয়া: সিস্টেমটিতে বুদ্ধিমান স্টপ-লস, টেক-প্রফিট এবং ট্রেলিং স্টপ-লস মেকানিজম রয়েছে, যা সবই ATR মানের উপর ভিত্তি করে গতিশীলভাবে সমন্বয় করা হয়, যাতে এটি বর্তমান বাজারের ভোলাটিলিটির সাথে খাপ খাইয়ে নিতে পারে।

কৌশলের সুবিধা

কোডটি গভীরভাবে বিশ্লেষণ করার পরে, নিম্নলিখিত কৌশলগত সুবিধাগুলি সংক্ষিপ্ত করা যেতে পারে:

-

পূর্বাভাস, প্রতিক্রিয়া নয়: বেশিরভাগ ঐতিহ্যগত সূচকের বিপরীতে, এই কৌশলটি কেবলমাত্র মূল্য পরিবর্তনের প্রতি প্রতিক্রিয়া দেখায় না, বরং বাজারের অবস্থার পরিবর্তনের পূর্বাভাস দিতে পারে, ব্যবসায়ীদের একটি অগ্রগামী সুবিধা প্রদান করে।

-

উচ্চ অভিযোজনযোগ্যতা: ATR-ভিত্তিক আউটপয়েন্ট ব্যবহার করে, কৌশলটি স্বয়ংক্রিয়ভাবে বিভিন্ন বাজার পরিবেশের ভোলাটিলিটির সাথে খাপ খাইয়ে নিতে পারে, ম্যানুয়াল প্যারামিটার সমন্বয়ের প্রয়োজন ছাড়াই।

-

বাজার অবস্থা সনাক্তকরণ: কৌশলটি স্পষ্টভাবে সম্প্রসারণ এবং সংকোচন - এই দুটি বাজার অবস্থার মধ্যে পার্থক্য করতে পারে, ব্যবসায়ীদের বর্তমান বাজার পরিবেশ অনুযায়ী তাদের ট্রেডিং কৌশল সমন্বয় করতে সক্ষম করে।

-

সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা: বুদ্ধিমান স্টপ-লস, গতিশীল টেক-প্রফিট এবং ট্রেলিং স্টপ-লস মেকানিজম বাস্তবায়নের মাধ্যমে, কৌশলটি অনুকূল গতিবিধি ক্যাপচার করার পাশাপাশি কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করে।

-

সমৃদ্ধ ভিজ্যুয়াল প্রতিক্রিয়া: কৌশলটি একটি স্বজ্ঞাত ভিজ্যুয়াল ইন্টারফেস প্রদান করে, যার মধ্যে ফ্লো লাইন, পাথ বক্স এবং ফাংশনাল লেভেল লাইন রয়েছে, যা ব্যবসায়ীদের বাজারের অবস্থা এবং সিগন্যালের শক্তি আরও ভালভাবে বুঝতে সাহায্য করে।

-

একাধিক টাইমফ্রেমের সাথে অভিযোজনযোগ্যতা: কৌশলটির ডিজাইন এটিকে বিভিন্ন টাইমফ্রেমে কার্যকরভাবে কাজ করতে সক্ষম করে, স্বল্পমেয়াদী থেকে দীর্ঘমেয়াদী ট্রেডিং পর্যন্ত প্রযোজ্য।

-

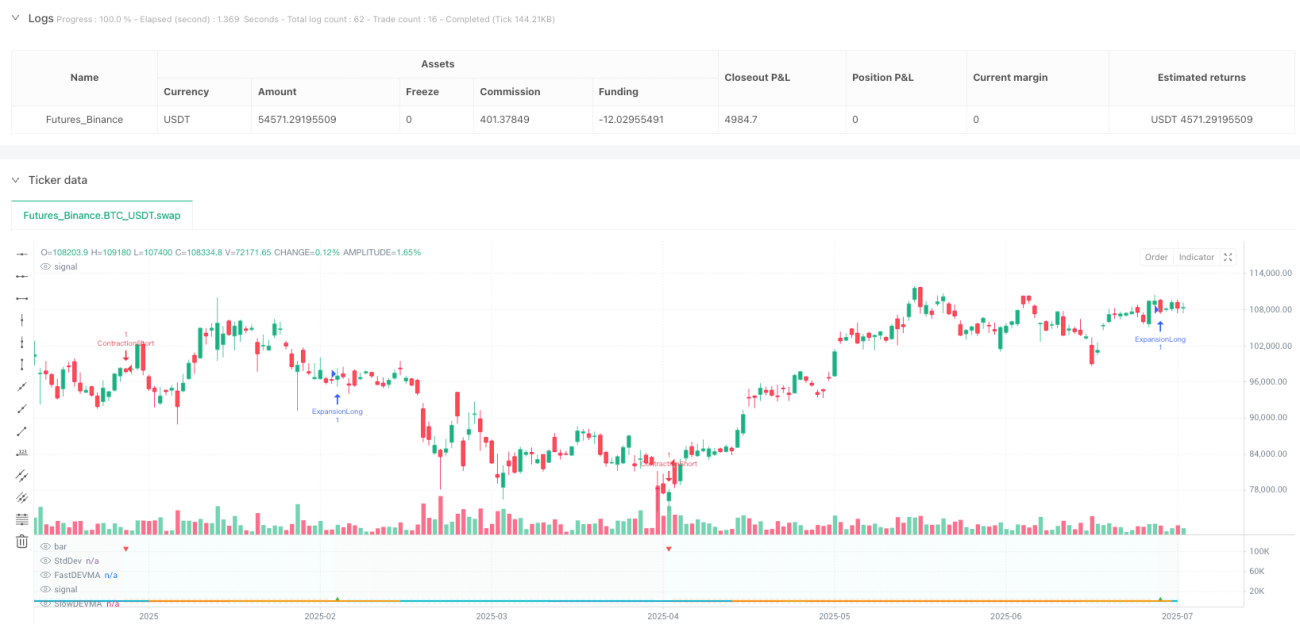

উচ্চ জয়ের হার সম্ভাবনা: ব্যাকটেস্টিং ফলাফল অনুসারে, কৌশলটি নির্দিষ্ট অবস্থার অধীনে 84.09% পর্যন্ত জয়ের হার এবং 2.663 এর লাভ ফ্যাক্টর প্রদর্শন করেছে, যা নির্দেশ করে যে এটি বিভিন্ন বাজার অবস্থায় ভাল পারফর্ম করার সম্ভাবনা রাখে।

কৌশলের ঝুঁকি

যদিও কৌশলটির উল্লেখযোগ্য সুবিধা রয়েছে, কিছু সম্ভাব্য ঝুঁকি এবং সীমাবদ্ধতাও বিদ্যমান:

-

প্যারামিটার নির্ভরতা: কৌশলটির কার্যকারিতা মূলত DEVMA প্যারামিটারের সঠিক সেটিং-এর উপর নির্ভর করে, বিভিন্ন বাজারের জন্য সর্বোত্তম ফলাফল পেতে ভিন্ন প্যারামিটার সেটিংয়ের প্রয়োজন হতে পারে।

-

সিগন্যাল ফ্রিকোয়েন্সির অস্থিরতা: নির্দিষ্ট বাজার পরিস্থিতিতে, কৌশলটি অত্যধিক বা অপর্যাপ্ত ট্রেডিং সিগন্যাল তৈরি করতে পারে, যা সামগ্রিক পারফরম্যান্স এবং ট্রেডিং ফ্রিকোয়েন্সিকে প্রভাবিত করে।

-

ড্রডাউন ঝুঁকি: যদিও কৌশলটি ঝুঁকি ব্যবস্থাপনা ব্যবস্থা বাস্তবায়ন করে, চরম বাজার পরিস্থিতিতে, যেমন আকস্মিক উচ্চ ভোলাটিলিটি বা ফ্ল্যাশ ক্র্যাশ ইভেন্ট, উল্লেখযোগ্য ড্রডাউনের শিকার হতে পারে।

-

অত্যধিক অপ্টিমাইজেশনের ঝুঁকি: কৌশলটির একাধিক সমন্বয়যোগ্য প্যারামিটার রয়েছে, যার ফলে অত্যধিক অপ্টিমাইজেশনের ঝুঁকি থাকে, যার ফলে ব্যাকটেস্টে ভাল পারফরম্যান্স দেখা গেলেও লাইভ ট্রেডিংয়ে খারাপ পারফরম্যান্স হতে পারে।

-

গণনাগত জটিলতা: কৌশলটিতে একাধিক স্তরের গাণিতিক গণনা জড়িত, যা নতুনদের জন্য বোঝা এবং পরিবর্তন করা কঠিন হতে পারে, ভুল কনফিগারেশনের ঝুঁকি বাড়ায়।

-

ঐতিহাসিক পারফরম্যান্সের উপর ভিত্তি করে প্রত্যাশা: কৌশলটির উচ্চ জয়ের হার নির্দিষ্ট ঐতিহাসিক সময়কালের ব্যাকটেস্টিং থেকে প্রাপ্ত, যা ভবিষ্যতে একই পারফরম্যান্সের গ্যারান্টি দেয় না।

-

টাইমফ্রেম নির্দিষ্টতা: নির্দিষ্ট প্যারামিটার সেটিং একটি নির্দিষ্ট টাইমফ্রেমে ভাল পারফর্ম করতে পারে, কিন্তু অন্য টাইমফ্রেমে খারাপ পারফর্ম করতে পারে, বিভিন্ন টাইমফ্রেমের জন্য অপ্টিমাইজেশনের প্রয়োজন।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশ

কোড গভীরভাবে বিশ্লেষণ করে, নিম্নলিখিত সম্ভাব্য অপ্টিমাইজেশন দিকনির্দেশ নির্ধারণ করা যেতে পারে:

-

গতিশীল প্যারামিটার সমন্বয়: একটি স্বয়ংক্রিয় প্যারামিটার অপ্টিমাইজেশন মেকানিজম বাস্তবায়ন করুন, যাতে কৌশলটি বিভিন্ন বাজার চক্র এবং অবস্থার উপর ভিত্তি করে DEVMA দৈর্ঘ্য এবং অন্যান্য মূল প্যারামিটার স্বয়ংক্রিয়ভাবে সমন্বয় করতে পারে। এটি কৌশলটির অভিযোজনযোগ্যতা উন্নত করবে এবং ম্যানুয়াল অপ্টিমাইজেশনের প্রয়োজন হ্রাস করবে।

-

মেশিন লার্নিং ইন্টিগ্রেশন: সিগন্যালের গুণমান বা বাজারের অবস্থা পূর্বাভাস দেওয়ার জন্য মেশিন লার্নিং অ্যালগরিদম প্রবর্তন করুন, যাতে কৌশলটির পূর্বাভাস ক্ষমতা বৃদ্ধি পায়। ঐতিহাসিক ডেটার উপর মডেল প্রশিক্ষণ দিয়ে, সম্ভাব্য উচ্চ-সম্ভাব্য ট্রেডিং সুযোগগুলি আরও নির্ভুলভাবে সনাক্ত করা যেতে পারে।

-

মাল্টি-ফ্যাক্টর যাচাইকরণ: DEVMA ক্রস সিগন্যাল যাচাই করতে সহায়ক সূচক বা শর্ত যোগ করুন, মিথ্যা সিগন্যাল হ্রাস করুন এবং সিগন্যালের গুণমান উন্নত করুন। উদাহরণস্বরূপ, ট্রেন্ড শক্তি সূচক বা মূল্য প্যাটার্ন সনাক্তকরণ একত্রিত করে সিগন্যাল নিশ্চিত করা যেতে পারে।

-

ভোলাটিলিটি উৎসের বৈচিত্র্য: ATR-এর পরিবর্তে বিভিন্ন ভোলাটিলিটি গণনা পদ্ধতি (যেমন পারকিনসন ভোলাটিলিটি, গারম্যান-ক্লাস ভোলাটিলিটি) চেষ্টা করুন, যা নির্দিষ্ট বাজার পরিস্থিতিতে আরও ভাল ফলাফল দিতে পারে।

-

টাইম ফিল্টার উন্নতি: বিদ্যমান ট্রেডিং সেশন ম্যানেজমেন্ট সিস্টেম উন্নত করুন, আরও জটিল টাইম ফিল্টার যোগ করুন, যেমন শুধুমাত্র নির্দিষ্ট বাজার পরিস্থিতিতে নির্দিষ্ট সময়ে ট্রেডিং, অকার্যকর সময় এড়িয়ে চলুন।

-

পজিশন ম্যানেজমেন্ট অপ্টিমাইজেশন: আরও উন্নত পজিশন ম্যানেজমেন্ট সিস্টেম বাস্তবায়ন করুন, যা সিগন্যালের শক্তি, বাজারের অবস্থা এবং ভোলাটিলিটি স্তরের উপর ভিত্তি করে গতিশীলভাবে ট্রেডিং আকার সমন্বয় করে।

-

সিকোয়েন্স সিগন্যাল বিশ্লেষণ: ধারাবাহিক সিগন্যালের বিশ্লেষণ যোগ করুন, উচ্চ-মানের সিগন্যালের সিকোয়েন্স প্যাটার্ন চিহ্নিত করুন, ট্রেডিং সিদ্ধান্তের নির্ভুলতা আরও উন্নত করুন।

-

মাল্টি-টাইমফ্রেম বিশ্লেষণ: মাল্টি-টাইমফ্রেম বিশ্লেষণ একীভূত করুন, নিশ্চিত করুন যে ট্রেডিং সিগন্যাল বৃহত্তর টাইমফ্রেমের বাজার দিকের সাথে সামঞ্জস্যপূর্ণ, কাউন্টার-ট্রেন্ড ট্রেডিংয়ের সম্ভাবনা হ্রাস করুন।

সারসংক্ষেপ

ভোলাটিলিটি ডিফারেন্স স্ট্যান্ডার্ড ডেভিয়েশন মুভিং এভারেজ ক্রস কোয়ান্টিটেটিভ স্ট্র্যাটেজি একটি উদ্ভাবনী এবং ব্যাপক ট্রেডিং সিস্টেম যা মূল্য পরিবর্তনের দিকে মনোযোগ দেওয়ার পরিবর্তে ভোলাটিলিটির দ্বিতীয়-ক্রমের গতিশীল বৈশিষ্ট্য বিশ্লেষণ করে অনন্য বাজার দৃষ্টিভঙ্গি প্রদান করে। এই কৌশলটি বাজারের সম্প্রসারণ এবং সংকোচন চক্র সনাক্ত করতে সক্ষম, যা ব্যবসায়ীদের বাজারের অবস্থা পরিবর্তনের আগে প্রস্তুতি নিতে সক্ষম করে।

প্রমিত ভোলাটিলিটি গণনা এবং মুভিং এভারেজ ক্রস কৌশল ব্যবহার করে, কৌশলটি একটি শক্তিশালী এবং অভিযোজনযোগ্য ট্রেডিং ফ্রেমওয়ার্ক তৈরি করে। সমন্বিত ঝুঁকি ব্যবস্থাপনা সিস্টেম, যার মধ্যে ATR-ভিত্তিক স্টপ-লস, টেক-প্রফিট এবং ট্রেলিং স্টপ-লস রয়েছে, এটিকে একটি সম্পূর্ণ ট্রেডিং সমাধান করে তোলে।

যদিও কৌশলটি ব্যাকটেস্টিংয়ে ভাল কর্মক্ষমতা প্রদর্শন করেছে, ব্যবসায়ীদের সচেতন হওয়া উচিত যে কোনও ট্রেডিং সিস্টেমের সহজাত ঝুঁকি রয়েছে, বিশেষ করে চরম বাজার পরিস্থিতিতে। লাইভ ট্রেডিংয়ের আগে ব্যাকটেস্টিং এবং ফরোয়ার্ড টেস্টিং যথাযথভাবে করার পরামর্শ দেওয়া হয়, যাতে বিভিন্ন বাজার পরিস্থিতিতে কৌশলটির কর্মক্ষমতা যাচাই করা যায়।

প্রস্তাবিত অপ্টিমাইজেশন ব্যবস্থা বাস্তবায়নের মাধ্যমে, বিশেষ করে গতিশীল প্যারামিটার সমন্বয় এবং মাল্টি-ফ্যাক্টর যাচাইকরণ, ব্যবসায়ীরা কৌশলটির কর্মক্ষমতা এবং অভিযোজনযোগ্যতা আরও বাড়িয়ে তুলতে পারে, একটি আরও শক্তিশালী এবং কার্যকর ট্রেডিং সিস্টেম তৈরি করতে পারে।

//@version=5

strategy("VoVix DEVMA Clean", shorttitle="VoVix", overlay=false)

//==============================================================================

// VoVix DEVMA Configuration

//==============================================================================

group_devma = "VoVix DEVMA Configuration"

devLen = input.int(59, "Deviation Lookback", minval=15, maxval=60, group=group_devma)

fastVoVixLen = input.int(20, "Fast VoVix Length", minval=10, maxval=50, group=group_devma)

slowVoVixLen = input.int(60, "Slow VoVix Length", minval=30, maxval=100, group=group_devma)

//==============================================================================- 1