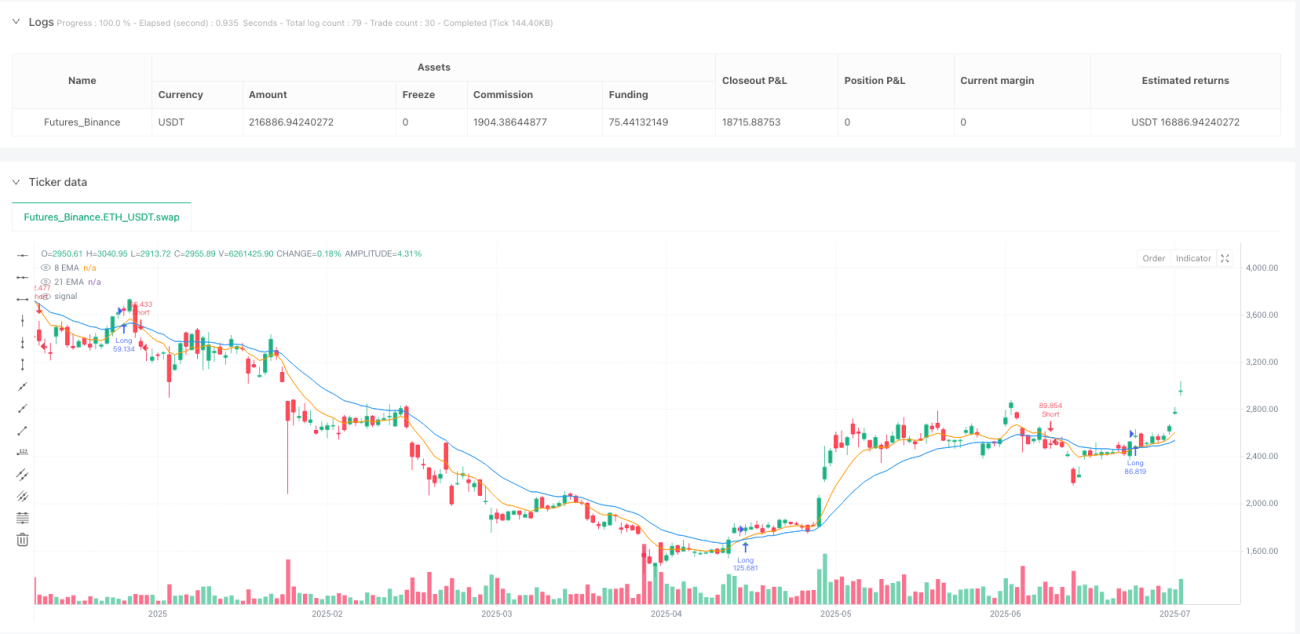

সংক্ষিপ্ত বিবরণ

ডুয়াল মুভিং এভারেজ ক্রসওভার মোমেন্টাম ট্রেডিং সিস্টেম একটি মোমেন্টাম-ভিত্তিক ট্রেডিং স্ট্র্যাটেজি যা 8/21 এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) ক্রসওভার ব্যবহার করে ট্রেন্ড রিভার্সাল শনাক্ত করে এবং লং/শর্ট ট্রেড সিগন্যাল তৈরি করে। স্ট্র্যাটেজিটিতে অন্তর্নির্মিত টেক প্রফিট এবং স্টপ লস প্যারামিটার রয়েছে যা স্বয়ংক্রিয়ভাবে ঝুঁকি পরিচালনা করে এবং মুনাফা লক করে। স্ট্র্যাটেজির মূল লজিক হলো যখন 8-পিরিয়ড EMA 21-পিরিয়ড EMA কে উপরে ক্রস করে তখন লং সিগন্যাল (বুলিশ) তৈরি হয়, এবং যখন 8-পিরিয়ড EMA 21-পিরিয়ড EMA কে নিচে ক্রস করে তখন শর্ট সিগন্যাল (বিয়ারিশ) তৈরি হয়। প্রতিটি পজিশন পূর্বনির্ধারিত টেক প্রফিট (এন্ট্রির পর শতাংশ লাভ হিসেবে সংজ্ঞায়িত) বা স্টপ লস (এন্ট্রির পর শতাংশ ক্ষতি হিসেবে সংজ্ঞায়িত) এ পৌঁছালে স্বয়ংক্রিয়ভাবে বেরিয়ে যায়।

কৌশলের মূলনীতি

এই কৌশলের মূল নীতি হলো দুটি ভিন্ন পিরিয়ডের এক্সপোনেনশিয়াল মুভিং এভারেজের মধ্যে ক্রসওভার সম্পর্ক ব্যবহার করে বাজারের ট্রেন্ডের দিক পরিবর্তন নির্ণয় করা। কৌশলটি নিম্নলিখিত মূল অংশগুলির মাধ্যমে বাস্তবায়িত হয়:

-

ইন্ডিকেটর গণনা:

- স্বল্প-পিরিয়ড EMA (8 পিরিয়ড) গণনা:

shortEma = ta.ema(close, shortEmaLength) - দীর্ঘ-পিরিয়ড EMA (21 পিরিয়ড) গণনা:

longEma = ta.ema(close, longEmaLength)

- স্বল্প-পিরিয়ড EMA (8 পিরিয়ড) গণনা:

-

ট্রেডিং শর্ত:

- লং শর্ত:

longCondition = ta.crossover(shortEma, longEma) - শর্ট শর্ত:

shortCondition = ta.crossunder(shortEma, longEma)

- লং শর্ত:

-

ঝুঁকি ব্যবস্থাপনা:

- শতাংশ-ভিত্তিক টেক প্রফিট ও স্টপ লস স্তর ডায়নামিকভাবে গণনা করা হয়

- লং টেক প্রফিট:

longTakeProfit = close * (1 + takeProfitPerc / 100) - লং স্টপ লস:

longStopLoss = close * (1 - stopLossPerc / 100) - শর্ট টেক প্রফিট:

shortTakeProfit = close * (1 - takeProfitPerc / 100) - শর্ট স্টপ লস:

shortStopLoss = close * (1 + stopLossPerc / 100)

-

ট্রেড এক্সিকিউশন:

- কৌশলটি বর্তমানে কোনো ওপেন পজিশন আছে কিনা তা পরীক্ষা করে:

noOpenPosition = strategy.position_size == 0 - শুধুমাত্র কোনো ওপেন পজিশন না থাকলেই নতুন ট্রেড সিগন্যাল কার্যকর করা হয়

- এন্ট্রির সময় একইসাথে টেক প্রফিট ও স্টপ লস এক্সিট শর্ত সেট করা হয়

- কৌশলটি বর্তমানে কোনো ওপেন পজিশন আছে কিনা তা পরীক্ষা করে:

এই ডিজাইন নিশ্চিত করে যে ট্রেন্ড পরিবর্তনের সময় কৌশলটি দ্রুত সুযোগ গ্রহণ করতে পারে, একইসাথে পূর্বনির্ধারিত ঝুঁকি প্যারামিটার দ্বারা মূলধন সুরক্ষিত থাকে।

কৌশলের সুবিধা

কোডের গভীর বিশ্লেষণের মাধ্যমে, এই কৌশলের নিম্নলিখিত উল্লেখযোগ্য সুবিধাগুলি চিহ্নিত করা যায়:

-

সহজ ও কার্যকর ট্রেন্ড শনাক্তকরণ: 8/21 EMA ক্রসওভার একটি ব্যাপকভাবে যাচাইকৃত ট্রেন্ড শনাক্তকরণ পদ্ধতি যা বাজারের মোমেন্টাম পরিবর্তন কার্যকরভাবে ধরে ফেলতে পারে।

-

সর্বাঙ্গীণ ঝুঁকি ব্যবস্থাপনা: অন্তর্নির্মিত টেক প্রফিট ও স্টপ লস প্রক্রিয়া স্বয়ংক্রিয়ভাবে মূলধন সুরক্ষিত করে এবং মুনাফা লক করে, যা আবেগপূর্ণ ট্রেডিংয়ের ঝুঁকি অনেকাংশে হ্রাস করে।

-

নমনীয় প্যারামিটার কনফিগারেশন: ব্যবহারকারীরা বিভিন্ন বাজার ও ব্যক্তিগত ঝুঁকি পছন্দ অনুযায়ী EMA পিরিয়ডের দৈর্ঘ্য, টেক প্রফিট ও স্টপ লস শতাংশ সমন্বয় করতে পারেন।

-

দ্বি-মুখী ট্রেডিং সক্ষমতা: কৌশলটি একসাথে লং ও শর্ট উভয় দিক সমর্থন করে, যা বিভিন্ন বাজার পরিবেশে সুযোগ খুঁজে বের করতে সহায়ক।

-

ওভারল্যাপিং ট্রেড প্রতিরোধ: কৌশলের ডিজাইন নিশ্চিত করে যে একটি ট্রেড সম্পূর্ণরূপে বন্ধ না হওয়া পর্যন্ত নতুন ট্রেড খোলা যাবে না, যা অতিরিক্ত ট্রেডিং ও মূলধন ছড়িয়ে পড়ার ঝুঁকি এড়ায়।

-

স্পষ্ট ভিজুয়ালাইজেশন: EMA লাইন ও ট্রেড সিগন্যাল চিহ্ন এঁকেও দেখানো হয়, যা ট্রেডারদের কৌশলের চলমান অবস্থা সহজে বুঝতে সাহায্য করে।

-

ব্যাপক প্রযোজ্যতা: কৌশলটি ক্রিপ্টোকারেন্সি, ফরেক্স, স্টক ও ইন্ডেক্স সহ বিভিন্ন ট্রেডিং উপকরণ ও টাইমফ্রেমের সাথে সামঞ্জস্যপূর্ণ।

কৌশলের ঝুঁকি

যদিও কৌশলের ডিজাইন যুক্তিসঙ্গত, তবুও নিম্নলিখিত সম্ভাব্য ঝুঁকিগুলি বিদ্যমান:

-

সাইডওয়ে বাজারে দুর্বল পারফরম্যান্স: কোনো সুস্পষ্ট ট্রেন্ড ছাড়া অস্থির বাজারে EMA ক্রসওভার সিগন্যাল ঘন ঘন দেখা দিতে পারে, যা একাধিকবার স্টপ লস হিট করে বেরিয়ে যেতে পারে।

-

নির্দিষ্ট শতাংশ টেক প্রফিট ও স্টপ লসের সীমাবদ্ধতা: বিভিন্ন বাজার ও টাইমফ্রেমের অস্থিরতা ব্যাপকভাবে ভিন্ন হয়, তাই নির্দিষ্ট শতাংশের টেক প্রফিট ও স্টপ লস সব পরিস্থিতির জন্য উপযুক্ত নাও হতে পারে।

-

স্লিপেজ ও এক্সিকিউশন ঝুঁকি: লাইভ ট্রেডিংয়ে কৌশলে নির্ধারিত মূল্যে অর্ডার কার্যকর করা নাও যেতে পারে, বিশেষ করে কম লিকুইডিটি সম্পন্ন বাজারে।

-

ঐতিহাসিক ডেটার উপর অত্যধিক নির্ভরতা: কৌশলের প্যারামিটারগুলি ঐতিহাসিক ডেটার উপর ভিত্তি করে অপ্টিমাইজ করা হয়, কিন্তু ভবিষ্যতে বাজারের আচরণ পরিবর্তিত হতে পারে।

-

একক ইন্ডিকেটরের উপর নির্ভরতা: কৌশলটি শুধুমাত্র EMA ক্রসওভারের উপর নির্ভর করে, সিগন্যাল নিশ্চিত করার জন্য কোনো সহায়ক ইন্ডিকেটর ব্যবহার করে না, যা ভুল সিগন্যালের কারণ হতে পারে।

এই ঝুঁকিগুলি হ্রাস করার জন্য পরামর্শ:

- বিভিন্ন বাজার অবস্থায় সম্পূর্ণ ব্যাকটেস্টিং করা

- নির্দিষ্ট সম্পদের অস্থিরতা অনুযায়ী টেক প্রফিট ও স্টপ লস প্যারামিটার সমন্বয় করা

- অস্থির বাজারে ভুল সিগন্যাল কমাতে ট্রেড ফিল্টার যোগ করার কথা বিবেচনা করা

- সামগ্রিক ঝুঁকি পরিচালনার জন্য ছোট পজিশন সাইজ ব্যবহার করা

কৌশল অপ্টিমাইজেশনের দিকনির্দেশ

কোড বিশ্লেষণের পর, নিম্নলিখিত সম্ভাব্য অপ্টিমাইজেশন দিকনির্দেশনা দেওয়া যেতে পারে:

-

ট্রেন্ড ফিল্টার যোগ করা: বাজার ট্রেন্ডে আছে কিনা তা নিশ্চিত করতে অতিরিক্ত ইন্ডিকেটর (যেমন ADX) অন্তর্ভুক্ত করা, এবং শুধুমাত্র শক্তিশালী ট্রেন্ড পরিবেশে ট্রেড করা।

adxLength = input.int(14, title="ADX Length") adxThreshold = input.int(25, title="ADX Threshold") adxValue = ta.adx(high, low, close, adxLength) isTrending = adxValue > adxThreshold -

ডায়নামিক টেক প্রফিট ও স্টপ লস: নির্দিষ্ট শতাংশের পরিবর্তে বাজারের অস্থিরতার (যেমন ATR) উপর ভিত্তি করে টেক প্রফিট ও স্টপ লস স্তর ডায়নামিকভাবে সমন্বয় করা।

atrPeriod = input.int(14, title="ATR Period") atrMultiplierSL = input.float(2.0, title="ATR Multiplier for Stop Loss") atrMultiplierTP = input.float(3.0, title="ATR Multiplier for Take Profit") atrValue = ta.atr(atrPeriod) dynamicStopLoss = atrValue * atrMultiplierSL dynamicTakeProfit = atrValue * atrMultiplierTP -

ট্রেডিং টাইম ফিল্টার যোগ করা: বাজার খোলা ও বন্ধের সময়ের উচ্চ অস্থিরতা এড়াতে ট্রেড না করা।

-

আংশিক মুনাফা লক করার ব্যবস্থা: ট্রেড একটি নির্দিষ্ট লাভের স্তরে পৌঁছালে স্টপ লস মূল খরচের দিকে সরানো বা আংশিক পজিশন ক্লোজ করে মুনাফা লক করা।

-

ভলিউম নিশ্চিতকরণ যোগ করা: EMA ক্রসওভার সিগন্যালের কার্যকারিতা নিশ্চিত করতে ভলিউম ইন্ডিকেটর যুক্ত করা, শুধুমাত্র বর্ধিত ভলিউমের সময় ট্রেড করা।

volumeCondition = volume > ta.sma(volume, 20) * 1.2 validLongCondition = longCondition and volumeCondition -

এন্ট্রির সময় অপ্টিমাইজ করা: শুধুমাত্র ক্রসওভার সিগন্যালের পরিবর্তে মুভিং এভারেজে মূল্য ফিরে আসার সুযোগকে উন্নত এন্ট্রি পয়েন্ট হিসেবে বিবেচনা করা।

এই অপ্টিমাইজেশন দিকনির্দেশনা কৌশলের স্থায়িত্ব বাড়াতে, বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে এবং সামগ্রিক লাভজনকতা বাড়ানোর পাশাপাশি ঝুঁকি কমাতে সাহায্য করতে পারে।

উপসংহার

ডুয়াল মুভিং এভারেজ ক্রসওভার মোমেন্টাম ট্রেডিং সিস্টেম একটি সুসংগঠিত, সহজে বুঝতে ও বাস্তবায়নযোগ্য ট্রেডিং কৌশল। এটি বাজারের ট্রেন্ড পরিবর্তন ধরা ফেলতে 8/21 EMA ক্রসওভার সিগন্যাল ব্যবহার করে এবং পূর্বনির্ধারিত টেক প্রফিট ও স্টপ লস প্যারামিটারের মাধ্যমে স্বয়ংক্রিয়ভাবে ঝুঁকি ব্যবস্থাপনা করে। কৌশলটি বিভিন্ন ট্রেডিং উপকরণ ও টাইমফ্রেমের জন্য প্রযোজ্য, বিশেষ করে সুস্পষ্ট ট্রেন্ডযুক্ত বাজারে ভালো পারফর্ম করে।

কৌশলের প্রধান সুবিধাগুলি হলো এর সরল যুক্তি ও সর্বাঙ্গীণ ঝুঁকি ব্যবস্থাপনা ব্যবস্থা, যা ট্রেডিং প্রক্রিয়াকে অত্যন্ত স্বয়ংক্রিয় করে তোলে এবং আবেগগত প্রভাব হ্রাস করে। একইসাথে, ওভারল্যাপিং ট্রেড প্রতিরোধের ডিজাইন অতিরিক্ত ট্রেডিংয়ের ঝুঁকি এড়ায়।

তবে, কৌশলটি অস্থির বাজারে চ্যালেঞ্জের মুখোমুখি হতে পারে, এবং এর অভিযোজন ক্ষমতা বাড়াতে ট্রেন্ড ফিল্টার ও ডায়নামিক টেক প্রফিট/স্টপ লসের মতো অপ্টিমাইজেশন প্রয়োজন। এছাড়াও, ভলিউম নিশ্চিতকরণ ও এন্ট্রির সময় অপ্টিমাইজ করাও পারফরম্যান্স বৃদ্ধির কার্যকর উপায়।

সামগ্রিকভাবে, এটি এমন একটি কৌশল যা সরলতা ও কার্যকারিতার মধ্যে ভারসাম্য বজায় রেখেছে এবং নতুনদের জন্য অটোমেটেড ট্রেডিং শুরু করার জন্য একটি ভালো ভিত্তি, পাশাপাশি অভিজ্ঞ ট্রেডারদের পোর্টফোলিওর অংশ হিসেবেও ব্যবহারযোগ্য। যুক্তিসঙ্গত প্যারামিটার সমন্বয় ও ক্রমাগত অপ্টিমাইজেশনের মাধ্যমে কৌশলটি বিভিন্ন বাজার অবস্থায় স্থিতিশীল পারফরম্যান্স বজায় রাখতে সক্ষম।

/*backtest

start: 2024-07-14 00:00:00

end: 2025-07-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":200000}]

*/

//@version=5

strategy("JWs Algo", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1