সারসংক্ষেপ

ভোলাটিলিটি মোমেন্টাম অ্যান্ড ভলিউম-ওয়েটেড ট্রেন্ড ক্রসওভার স্ট্র্যাটেজি একটি বাজারের এনট্রপি-ভিত্তিক পরিমাণগত ট্রেডিং সিস্টেম যা বাজারের নিম্ন-অস্থিরতা থেকে উচ্চ-অস্থিরতায় স্থানান্তরিত পয়েন্ট চিহ্নিত করে ট্রেডিং সিদ্ধান্ত নেয়। এই কৌশলটি দুটি মূল সূচককে একত্রিত করে: ভোলাটিলিটি মোমেন্টাম ইনডিকেটর (VMI) এবং ভলিউম-ওয়েটেড প্রাইস সেন্টার (VWPC)। VMI অস্থিরতার ত্বরণ পরিমাপ করে, যা বাজার শান্ত থেকে সক্রিয় পর্যায়ে রূপান্তরিত হলে প্রবেশ করতে ব্যবহৃত হয় এবং অস্থিরতা বিশৃঙ্খলার সীমায় পৌঁছালে প্রস্থান করতে ব্যবহৃত হয়; অন্যদিকে VWPC একটি ট্রেডিং ভলিউম-ভিত্তিক ট্রেন্ড ফিল্টার হিসেবে কাজ করে, যা টিপিক্যাল প্রাইসের মাধ্যমে সামগ্রিক বাজার দিক নির্ধারণ করে। এই সমন্বিত পদ্ধতি বাজারের নিম্ন-অস্থিরতা থেকে উচ্চ-অস্থিরতায় রূপান্তর ধারণ করার পাশাপাশি ট্রেডের দিক সামগ্রিক ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ রয়েছে তা নিশ্চিত করে।

কৌশলের নীতি

এই কৌশলের মূল নীতি হল বাজারের অস্থিরতা পরিবর্তনের চক্র এবং ট্রেন্ড দিক ব্যবহার করে ট্রেডিং সিদ্ধান্ত নেওয়া। বিশেষভাবে:

-

ভোলাটিলিটি মোমেন্টাম ইনডিকেটর (VMI) গণনা:

- প্রথমে বর্তমান গড় ট্রু রেঞ্জ (ATR) এবং এর পরিবর্তন গণনা করা হয়

- ঊর্ধ্বমুখী ত্বরণ (ATR বৃদ্ধি) এবং নিম্নমুখী ত্বরণ (ATR হ্রাস) আলাদা করা হয়

- এই ত্বরণ মানগুলিকে মসৃণ করতে চলমান গড় (RMA) ব্যবহার করা হয়

- আপেক্ষিক শক্তি গণনা করে তা 0-100 সীমার মধ্যে VMI মানে রূপান্তর করা হয়

-

ভলিউম-ওয়েটেড প্রাইস সেন্টার (VWPC) গণনা:

- টিপিক্যাল প্রাইস (উচ্চ, নিম্ন, ক্লোজিং প্রাইসের গড়) এবং ট্রেডিং ভলিউমের উপর ভিত্তি করে গণনা করা হয়

- প্রতিটি টিপিক্যাল প্রাইসকে তার সংশ্লিষ্ট ভলিউম দিয়ে ওজন করে একটি সূচক তৈরি করা হয় যা উচ্চ-ভলিউমের মূল্য স্তরকে গুরুত্ব দেয়

- এই সূচকটি বাজারের "গুরুত্বকেন্দ্র" হিসাবে কাজ করে, যা সামগ্রিক ট্রেন্ড দিক নির্ধারণে সহায়তা করে

-

ট্রেডিং লজিক দুটি পর্যায়ে বাস্তবায়িত হয়:

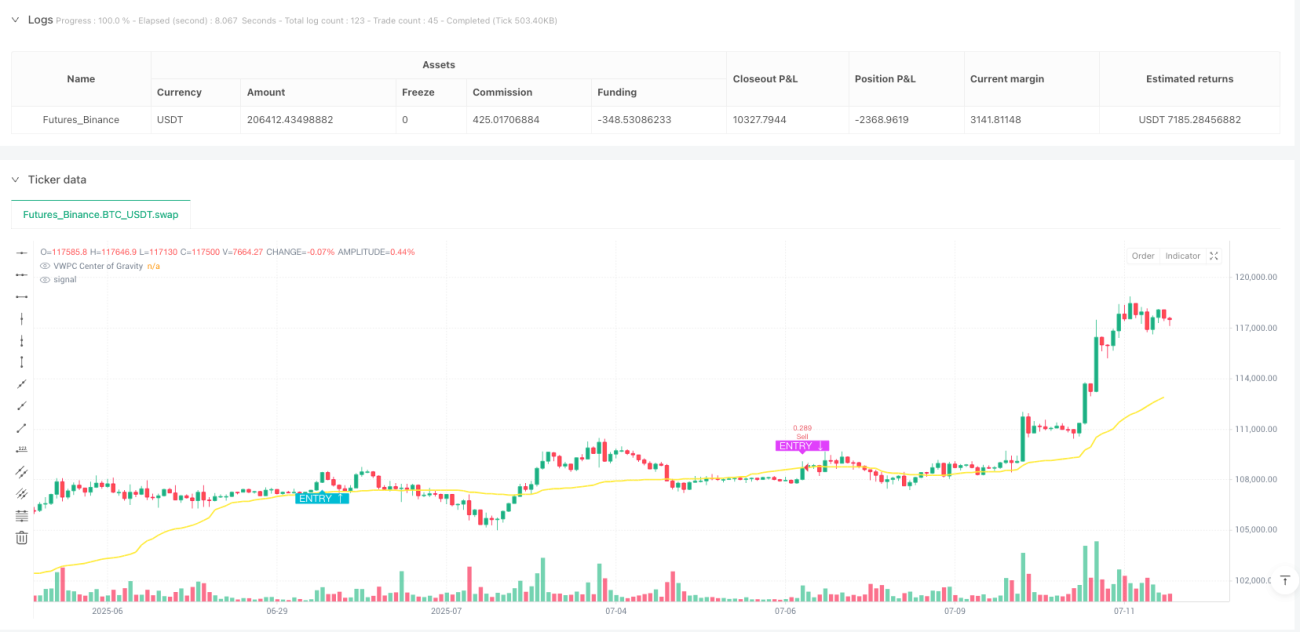

- প্রস্তুতি পর্যায় ("Armed" শর্ত): VMI সম্প্রতি শান্ত অঞ্চলে (নির্ধারিত শান্ত অঞ্চল থ্রেশহোল্ডের নিচে) রয়েছে কিনা তা পরীক্ষা করা

- ট্রিগার পর্যায় ("Fire" শর্ত): VMI যখন শান্ত অঞ্চল থ্রেশহোল্ডকে ঊর্ধ্বমুখী অতিক্রম করে তখন ট্রিগার হয়

- প্রবেশের শর্ত: ট্রেন্ড দিক (মূল্য VWPC-এর উপরে হলে ঊর্ধ্বমুখী ট্রেন্ড, বিপরীতে নিম্নমুখী) এবং উপরের দুটি পর্যায়ের শর্ত একসঙ্গে পূর্ণ হওয়া

- প্রস্থানের শর্ত: VMI বিশৃঙ্খলা অঞ্চল থ্রেশহোল্ডে পৌঁছালে (যা অস্থিরতা সর্বোচ্চ পর্যায় নির্দেশ করে) পজিশন বন্ধ করা

কৌশলটি ট্রেডিং দিক (শুধুমাত্র লং, শুধুমাত্র শর্ট বা উভয় দিক) কনফিগার করার অনুমতি দেয় এবং বিভিন্ন বাজার পরিবেশের সাথে মানিয়ে নিতে বিভিন্ন প্যারামিটার অপ্টিমাইজ করার সুযোগ দেয়।

কৌশলের সুবিধা

কৌশল কোডটি গভীরভাবে বিশ্লেষণ করলে নিম্নলিখিত সুবিধাগুলি চিহ্নিত করা যায়:

-

বাজার চক্র-ভিত্তিক ট্রেডিং টাইমিং: কৌশলটি VMI সূচকের মাধ্যমে বাজারের নিম্ন-অস্থিরতা থেকে উচ্চ-অস্থিরতায় পরিবর্তনের পয়েন্ট চিহ্নিত করে, যা প্রায়শই নতুন মূল্য আন্দোলনের শুরু নির্দেশ করে এবং ট্রেন্ডের শুরুর দিকে প্রবেশে সহায়তা করে।

-

ট্রেডিং ভলিউম সহ ট্রেন্ড নিশ্চিতকরণ: VWPC ভলিউম ওজন যুক্ত করে সাধারণ মুভিং এভারেজের চেয়ে বেশি প্রতিনিধিত্বশীল ট্রেন্ড সূচক প্রদান করে, মিথ্যা সংকেত হ্রাস করে।

-

স্পষ্ট প্রবেশ এবং প্রস্থানের শর্ত: কৌশলটির স্পষ্ট প্রবেশ লজিক (অস্থিরতা বাড়তে শুরু করা) এবং প্রস্থান লজিক (অস্থিরতা চরমে পৌঁছানো) রয়েছে, যা বিষয়গত সিদ্ধান্ত এড়িয়ে চলে।

-

উচ্চ অভিযোজনক্ষমতা: প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে কৌশলটি বিভিন্ন বাজার পরিবেশ এবং ট্রেডিং উপকরণে মানিয়ে নেওয়া যায়। বিশেষ করে VMI-এর শান্ত অঞ্চল এবং বিশৃঙ্খলা অঞ্চল থ্রেশহোল্ড বাজারের বৈশিষ্ট্য অনুসারে সামঞ্জস্য করা যায়।

-

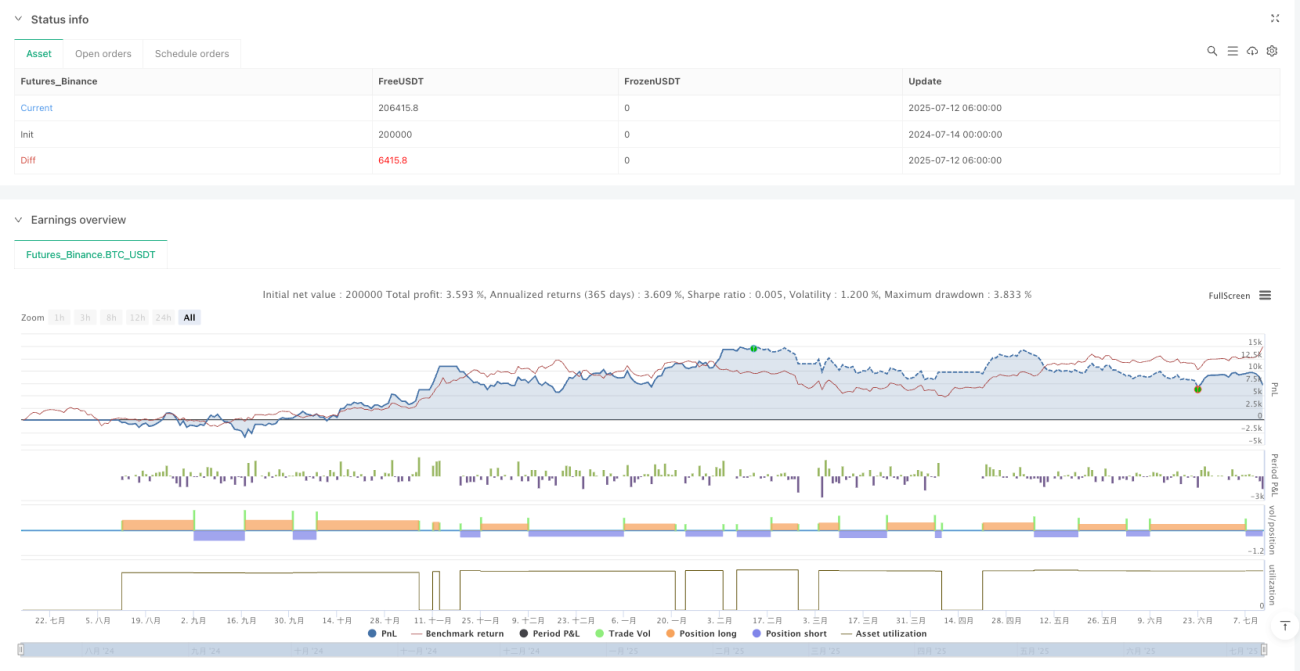

ঝুঁকি ব্যবস্থাপনা সংযুক্ত: কৌশলটিতে পজিশন ম্যানেজমেন্ট (ডিফল্টভাবে অ্যাকাউন্টের 15% তহবিল ব্যবহার) এবং বিপরীত ট্রেডিং সীমাবদ্ধতা (pyramiding=0) নির্মিত আছে, যা ঝুঁকি নিয়ন্ত্রণে সহায়তা করে।

-

ভিজ্যুয়াল সহায়তা: কৌশলটি চার্টে VWPC ট্রেন্ড লাইন এবং প্রবেশ/প্রস্থান সংকেত অঙ্কন করে, যা ব্যবসায়ীদের বাজার অবস্থা এবং কৌশল লজিক সহজে বুঝতে সাহায্য করে।

-

গণনার উচ্চ দক্ষতা: ta.rma এবং ta.barssince-এর মতো বিল্ট-ইন ফাংশন ব্যবহার করে কৌশলটির গণনার দক্ষতা বেশি, যা রিয়েল-টাইম ট্রেডিং অ্যাপ্লিকেশনের জন্য উপযুক্ত।

কৌশলের ঝুঁকি

যদিও কৌশলটির একাধিক সুবিধা রয়েছে, তবে নিম্নলিখিত সম্ভাব্য ঝুঁকি বিদ্যমান:

-

অস্থিরতার মিথ্যা ব্রেকআউট ঝুঁকি: বাজারে অস্থিরতা সাময়িকভাবে বেড়ে দ্রুত কমে যেতে পারে, যার ফলে ভুল সংকেত তৈরি হতে পারে। সমাধান হল VMI শান্ত অঞ্চল থ্রেশহোল্ড সামঞ্জস্য করা বা নিশ্চিতকরণ শর্ত যোগ করা।

-

ট্রেন্ড নির্ধারণে বিলম্ব: VWPC একটি ট্রেন্ড সূচক হিসাবে কিছুটা পিছিয়ে থাকতে পারে, বাজার তীব্রভাবে বিপরীত হলে সময়মতো প্রতিক্রিয়া দেখাতে নাও পারে। স্বল্পমেয়াদী মোমেন্টাম সূচক যুক্ত করে সহায়ক বিচার করা যেতে পারে।

-

প্যারামিটার সংবেদনশীলতা: কৌশলের কর্মক্ষমতা প্যারামিটার সেটিংসের (বিশেষ করে VMI দৈর্ঘ্য এবং থ্রেশহোল্ড) প্রতি সংবেদনশীল, বিভিন্ন বাজার পরিবেশে ভিন্ন প্যারামিটার সংমিশ্রণ প্রয়োজন হতে পারে। বিভিন্ন বাজার অবস্থার জন্য ব্যাকটেস্টিংয়ের মাধ্যমে প্যারামিটার অপ্টিমাইজেশনের সুপারিশ করা হয়।

-

ট্রেডিং ফ্রিকোয়েন্সির অনিশ্চয়তা: কৌশলটি অস্থিরতা পরিবর্তনের উপর নির্ভরশীল হওয়ায়, বিভিন্ন বাজার পর্যায়ে ট্রেডিং সংকেতের ফ্রিকোয়েন্সি ব্যাপকভাবে ভিন্ন হতে পারে, যা সামগ্রিক রিটার্ন এবং ড্রডাউন নিয়ন্ত্রণ প্রভাবিত করে।

-

ট্রেডিং খরচের প্রভাব: কৌশলে ট্রেডিং কমিশন (0.075%) বিবেচনা করা হলেও, প্রকৃত ট্রেডিংয়ে স্লিপেজ এবং অন্যান্য ট্রেডিং খরচ কৌশলের কর্মক্ষমতা আরও প্রভাবিত করতে পারে।

-

ট্রেডিং ভলিউম ডেটার উপর নির্ভরশীলতা: VWPC সূচক ট্রেডিং ভলিউম ডেটার উপর নির্ভরশীল; কিছু বাজার বা সময়সীমায় ভলিউম ডেটা সঠিক বা নির্ভরযোগ্য নাও হতে পারে, যা সূচকের নির্ভুলতাকে প্রভাবিত করে।

কৌশলের অপ্টিমাইজেশন দিক

কোড গভীরভাবে বিশ্লেষণ করে নিম্নলিখিত অপ্টিমাইজেশন দিক প্রস্তাব করা যেতে পারে:

-

অস্থিরতা ফিল্টার যুক্ত করা: একটি ঐতিহাসিক অস্থিরতার উপর ভিত্তি করে গতিশীল থ্রেশহোল্ড সমন্বয় প্রক্রিয়া চালু করা যেতে পারে, যাতে VMI-এর শান্ত অঞ্চল এবং বিশৃঙ্খলা অঞ্চল থ্রেশহোল্ড বাজারের সামগ্রিক অস্থিরতা স্তরের সাথে স্বয়ংক্রিয়ভাবে সামঞ্জস্য হয়, কৌশলের অভিযোজনক্ষমতা বাড়ায়।

-

ট্রেন্ড নিশ্চিতকরণ প্রক্রিয়া শক্তিশালীকরণ: VWPC-এর ভিত্তিতে একাধিক টাইমফ্রেমের ট্রেন্ড নিশ্চিতকরণ যুক্ত করা যেতে পারে, অথবা অন্যান্য ট্রেন্ড সূচক (যেমন দিকনির্দেশক সূচক ADX) যুক্ত করে ট্রেন্ড নির্ধারণের নির্ভুলতা বাড়ানো যেতে পারে।

-

প্রস্থান প্রক্রিয়া অপ্টিমাইজেশন: বর্তমান কৌশল শুধুমাত্র VMI বিশৃঙ্খলা অঞ্চলে পৌঁছালে প্রস্থান করে। স্টপ লস এবং লক্ষ্য মুনাফা স্তর যুক্ত করা যেতে পারে, অথবা অস্থিরতা-ভিত্তিক গতিশীল স্টপ লস কৌশল প্রয়োগ করে ঝুঁকি নিয়ন্ত্রণ এবং মুনাফা ক্যাপচার উন্নত করা যেতে পারে।

-

ভলিউম ফিল্টার যুক্ত করা: শুধুমাত্র ভলিউম বৃদ্ধি পেলে প্রবেশের শর্ত যোগ করা যেতে পারে, যাতে কম তরলতা পরিবেশে ট্রেডিং এড়ানো যায়।

-

সময় ফিল্টার যুক্ত করা: কিছু বাজারে নির্দিষ্ট সময়সীমায় অস্থিরতার প্যাটার্ন থাকতে পারে; সময় ফিল্টার যোগ করে জানা অদক্ষ ট্রেডিং সময় এড়ানো যেতে পারে।

-

প্যারামিটার স্ব-অভিযোজন প্রক্রিয়া: সাম্প্রতিক বাজার কর্মক্ষমতার উপর ভিত্তি করে প্যারামিটার স্বয়ংক্রিয়ভাবে সমন্বয় করার একটি প্রক্রিয়া তৈরি করা যেতে পারে, যা কৌশলটিকে বাজার পরিবর্তনের সাথে আরও ভালভাবে মানিয়ে নিতে সাহায্য করে।

-

তহবিল ব্যবস্থাপনা অপ্টিমাইজেশন: অস্থিরতার উপর ভিত্তি করে গতিশীল পজিশন ম্যানেজমেন্ট প্রয়োগ করা যেতে পারে, বিভিন্ন অস্থিরতা পরিবেশে ট্রেড সাইজ সামঞ্জস্য করে ঝুঁকি এবং রিটার্নের ভারসাম্য বজায় রাখা যায়।

সারসংক্ষেপ

ভোলাটিলিটি মোমেন্টাম অ্যান্ড ভলিউম-ওয়েটেড ট্রেন্ড ক্রসওভার স্ট্র্যাটেজি একটি পরিমাণগত ট্রেডিং সিস্টেম যা অস্থিরতা বিশ্লেষণ এবং ট্রেন্ড ট্র্যাকিংয়ের সমন্বয় করে। এটি VMI সূচকের মাধ্যমে বাজার শান্ত থেকে সক্রিয় হওয়ার স্থানান্তর বিন্দু ধারণ করে প্রবেশ করে এবং অস্থিরতা শীর্ষে পৌঁছালে প্রস্থান করে; একই সাথে VWPC সূচক ব্যবহার করে নিশ্চিত করে যে ট্রেডের দিক সামগ্রিক ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ। কৌশলটির মূল সুবিধা হল বাজারের অস্থিরতা চক্রের গুরুত্বপূর্ণ মোড় বিন্দু ধারণ করা এবং ট্রেডিং ভলিউম তথ্য ব্যবহার করে ট্রেন্ড দিক ফিল্টার করা, যার ফলে ট্রেডিংয়ের গুণমান উন্নত হয়।

তবে কৌশলটি অস্থিরতার মিথ্যা ব্রেকআউট, ট্রেন্ড নির্ধারণে বিলম্ব এবং প্যারামিটার সংবেদনশীলতার মতো চ্যালেঞ্জের মুখোমুখি। গতিশীল থ্রেশহোল্ড সমন্বয়, ট্রেন্ড নিশ্চিতকরণ প্রক্রিয়া শক্তিশালীকরণ, প্রস্থান লজিক অপ্টিমাইজেশন এবং স্ব-অভিযোজিত প্যারামিটার প্রয়োগের মাধ্যমে কৌশলটির স্থিতিশীলতা এবং অভিযোজনক্ষমতা আরও উন্নত করা যেতে পারে।

শেষ পর্যন্ত, কৌশলটি বাজারের এনট্রপি এবং অস্থিরতা চক্রের উপর ভিত্তি করে একটি ট্রেডিং ফ্রেমওয়ার্ক প্রদান করে যা বিভিন্ন বাজার পরিবেশে প্রয়োগের জন্য উপযুক্ত, তবে ব্যবসায়ীদের নির্দিষ্ট ট্রেডিং উপকরণ এবং বাজারের বৈশিষ্ট্য অনুসারে প্যারামিটার অপ্টিমাইজেশন এবং কৌশল সমন্বয় করে সর্বোত্তম ফলাফল অর্জন করতে হবে।

/*backtest

start: 2024-07-14 00:00:00

end: 2025-07-12 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":200000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TiamatCrypto

//@version=5- 1