ওভারভিউ

মাল্টি-ফিল্টার RSI(2) রিভার্সাল ট্রেডিং কৌশল হল একটি পরিমাণগত ট্রেডিং পদ্ধতি যা অতি-স্বল্পমেয়াদী আপেক্ষিক শক্তি সূচক (RSI) এবং একাধিক ফিল্টার শর্তের সমন্বয়। এই কৌশলটি মূলত বাজারের অতিবিক্রীত অবস্থার পর পুনরুদ্ধারের সুযোগ ধরে, RSI(2) সূচকের ২০-এর নিচে সংকেতের মাধ্যমে সম্ভাব্য ক্রয়ের সময় চিহ্নিত করে এবং ট্রেন্ড, ভলিউম ও ক্যান্ডেলস্টিক প্যাটার্নের তিনটি ফিল্টার শর্তের সাথে যুক্ত করে ট্রেডের গুণমান নিশ্চিত করে। এই কৌশলে তিন ধরনের প্রস্থান ব্যবস্থা ডিজাইন করা হয়েছে: লাভে অবস্থান বন্ধ, RSI অতিক্রীত সংকেত এবং সময়সীমা, যা বিভিন্ন বাজারের অবস্থায় মুনাফা রক্ষা এবং ঝুঁকি নিয়ন্ত্রণ করে।

কৌশল নীতি

এই কৌশলের মূল নীতি RSI(2) অতি-স্বল্পমেয়াদী রিভার্সাল বৈশিষ্ট্যের উপর ভিত্তি করে, নিম্নলিখিত যুক্তির মাধ্যমে বাস্তবায়িত:

-

প্রবেশের শর্তাবলী:

- RSI(2) সূচকের মান ২০-এর নিচে, যা স্বল্পমেয়াদে বাজার অতিবিক্রীত হওয়ার ইঙ্গিত দেয়।

- দাম ৮০-দিনের এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA80) এবং ২০০-দিনের সরল মুভিং এভারেজ (MA200)-এর উপরে, যা ঊর্ধ্বমুখী ট্রেন্ড নিশ্চিত করে।

- বর্তমান ট্রেডিং ভলিউম ২০-দিনের গড় ভলিউমের চেয়ে বেশি, যা পর্যাপ্ত বাজারের গতিশীলতা প্রদান করে।

- রিভার্সাল ক্যান্ডেল (ক্লোজিং মূল্য ওপেনিং মূল্যের চেয়ে বেশি) দেখা দেয়, যা ক্রেতার শক্তি প্রাধান্য পেতে শুরু করেছে নির্দেশ করে।

-

প্রস্থানের শর্তাবলী:

- লাভে অবস্থান বন্ধ: যখন দাম এন্ট্রি মূল্যের চেয়ে বেশি হয়।

- RSI অতিক্রীত সংকেত: যখন RSI(2) মান ৭০-এর বেশি হয়।

- সময়সীমা: ৭টি ট্রেডিং দিনের বেশি অবস্থান ধারণ করলে স্বয়ংক্রিয়ভাবে অবস্থান বন্ধ হয়।

স্বল্পমেয়াদী অতিবিক্রীত রিভার্সাল সংকেত এবং একাধিক ফিল্টার শর্তের সংমিশ্রণের মাধ্যমে, এই কৌশলটি উচ্চ সম্ভাবনার পুনরুদ্ধার সুযোগ কার্যকরভাবে চিহ্নিত করতে পারে, পাশাপাশি বহু প্রস্থান প্রক্রিয়ার মাধ্যমে মুনাফা রক্ষা এবং অবস্থানের ঝুঁকি নিয়ন্ত্রণ করে।

কৌশলের সুবিধা

- একাধিক ফিল্টার প্রক্রিয়া: ট্রেন্ড, ভলিউম এবং ক্যান্ডেল প্যাটার্নের তিনটি ফিল্টার শর্তের সংমিশ্রণের মাধ্যমে প্রবেশ সংকেতের গুণমান উল্লেখযোগ্যভাবে বৃদ্ধি পায় এবং মিথ্যা সংকেত হ্রাস পায়।

- নমনীয় প্রস্থান প্রক্রিয়া: তিনটি প্রস্থান শর্ত (লাভে অবস্থান বন্ধ, RSI অতিক্রীত এবং সময়সীমা) একটি ব্যাপক ঝুঁকি ব্যবস্থাপনা কাঠামো প্রদান করে, যা বিভিন্ন বাজারের পরিস্থিতির সাথে খাপ খায়।

- অতি-স্বল্পমেয়াদী RSI ব্যবহার: RSI(2) ঐতিহ্যবাহী RSI(14)-এর তুলনায় বেশি সংবেদনশীল, যা স্বল্পমেয়াদী অতিবিক্রীত অবস্থা দ্রুত ধরে ফেলতে পারে এবং ট্রেডিংয়ের সময়োপযোগীতা বাড়ায়।

- ট্রেন্ড নিশ্চিতকরণ: দাম গুরুত্বপূর্ণ মুভিং এভারেজের উপরে থাকা আবশ্যক, যা সামগ্রিক ঊর্ধ্বমুখী ট্রেন্ডে ট্রেডিং নিশ্চিত করে এবং সাফল্যের হার বাড়ায়।

- ভলিউম যাচাইকরণ: ভলিউম ফিল্টারের মাধ্যমে নিশ্চিত করা হয় যে ট্রেড বাজারের সক্রিয় সময়ে ঘটে, যা মূল্য বিপরীতের নির্ভরযোগ্যতা বাড়ায়।

- দৃশ্য সহায়তা: কৌশলে প্রবেশ এবং প্রস্থান সংকেতের দৃশ্যমান চিহ্ন অন্তর্ভুক্ত রয়েছে, যা ব্যাকটেস্ট বিশ্লেষণ এবং রিয়েল-টাইম পর্যবেক্ষণে সহায়তা করে।

কৌশলের ঝুঁকি

- RSI রিভার্সাল মিথ্যা সংকেত: RSI(2) অত্যন্ত সংবেদনশীল, নির্দিষ্ট বাজারের পরিস্থিতিতে মিথ্যা সংকেত তৈরি করতে পারে, বিশেষ করে উচ্চ অস্থিরতার পরিবেশে।

সমাধান: যুক্ত তিনটি ফিল্টার শর্ত এই সমস্যাটি কিছুটা প্রশমিত করে, তবে বিভিন্ন বাজারের পরিবেশে RSI থ্রেশহোল্ড সামঞ্জস্য করা প্রয়োজন। - স্থির প্রস্থান প্রক্রিয়ার সীমাবদ্ধতা: নির্দিষ্ট RSI প্রস্থান থ্রেশহোল্ড (৭০) এবং সময়সীমা (৭ দিন) সব বাজারের অবস্থার জন্য উপযুক্ত নাও হতে পারে।

সমাধান: বিভিন্ন বাজারের বৈশিষ্ট্য এবং অস্থিরতা অনুসারে এই প্যারামিটারগুলি সামঞ্জস্য করুন, অথবা গতিশীল থ্রেশহোল্ড সমন্বয় প্রক্রিয়া যোগ করার কথা বিবেচনা করুন। - ট্রেন্ড পরিবর্তনের ঝুঁকি: দাম মুভিং এভারেজের উপরে থাকলেও বাজারের ট্রেন্ড হঠাৎ বিপরীত হতে পারে।

সমাধান: আরও ট্রেন্ড সূচক বা মূল্য কাঠামো বিশ্লেষণ যোগ করার কথা বিবেচনা করুন, যা ট্রেন্ড বিচারের নির্ভুলতা বাড়ায়। - ভলিউম বিভ্রান্তি: কখনও কখনও উচ্চ ভলিউম ক্রয়ের পরিবর্তে বিক্রয়ের কারণে হতে পারে, যা ভুল বিচারের দিকে নিয়ে যায়।

সমাধান: অন্যান্য ভলিউম সূচক যেমন OBV (অন ব্যালেন্স ভলিউম) এর সাথে সংযুক্ত করে ক্রয়-বিক্রয় শক্তির তুলনা আরও নিশ্চিত করার কথা বিবেচনা করুন। - প্যারামিটার সংবেদনশীলতা: কৌশলটি একাধিক নির্দিষ্ট প্যারামিটারের উপর নির্ভরশীল, বিভিন্ন বাজারের পরিবেশে ঘন ঘন সমন্বয়ের প্রয়োজন হতে পারে।

সমাধান: অভিযোজিত প্যারামিটার প্রক্রিয়া চালু করার কথা বিবেচনা করুন, যা বাজারের অবস্থা অনুযায়ী প্যারামিটার মান গতিশীলভাবে সামঞ্জস্য করে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- অভিযোজিত RSI থ্রেশহোল্ড: বর্তমান কৌশল নির্দিষ্ট RSI থ্রেশহোল্ড (২০ এবং ৭০) ব্যবহার করে, বাজারের অস্থিরতা অনুযায়ী এই থ্রেশহোল্ডগুলি গতিশীলভাবে সামঞ্জস্য করার কথা বিবেচনা করা যেতে পারে। উদাহরণস্বরূপ, কম অস্থির বাজারে সংকীর্ণ থ্রেশহোল্ড পরিসর এবং উচ্চ অস্থির বাজারে বিস্তৃত থ্রেশহোল্ড পরিসর ব্যবহার করা, যা বিভিন্ন বাজারের পরিবেশে আরও ভালভাবে খাপ খাইয়ে নিতে পারে।

- ট্রেন্ড ফিল্টারিং উন্নতি: EMA80 এবং MA200 ছাড়াও, ট্রেন্ড শক্তি সূচক (যেমন ADX) বা মূল্য কাঠামো বিশ্লেষণ (যেমন উচ্চতর উচ্চ এবং উচ্চতর নিম্ন) যোগ করার কথা বিবেচনা করুন, যা ট্রেন্ড অবস্থা আরও সম্পূর্ণরূপে মূল্যায়ন করতে এবং দুর্বল ট্রেন্ডে ট্রেডিংয়ের ঝুঁকি কমাতে সাহায্য করে।

- গতিশীল অবস্থান সময় ব্যবস্থাপনা: বর্তমানে নির্দিষ্ট ৭-দিনের প্রস্থান প্রক্রিয়া ব্যবহার করা হয়, বাজারের অস্থিরতা বা ATR (গড় সত্য পরিসর) অনুযায়ী অবস্থানের সময় সামঞ্জস্য করার কথা বিবেচনা করুন; উচ্চ অস্থির বাজারে অবস্থানের সময় সংক্ষিপ্ত করুন এবং নিম্ন অস্থির বাজারে যথাযথভাবে বাড়ান।

- মূল্য লক্ষ্য প্রস্থান যুক্ত করা: বিদ্যমান প্রস্থান প্রক্রিয়ার পাশাপাশি, ATR বা সমর্থন/প্রতিরোধ স্তরের ভিত্তিতে মূল্য লক্ষ্য প্রস্থান কৌশল যুক্ত করা যেতে পারে, যা আরও সুনির্দিষ্ট মুনাফা লক করার ব্যবস্থা প্রদান করে।

- ভলিউম বিশ্লেষণ উন্নতি: ভলিউম পরিবর্তনের হার বা সঞ্চিত ভলিউম সূচক (যেমন OBV) যোগ করার কথা বিবেচনা করুন, যা ক্রয়-বিক্রয় শক্তির তুলনা আরও সঠিকভাবে চিহ্নিত করে এবং ভলিউম বিভ্রান্তির ঝুঁকি কমায়।

- আংশিক মুনাফা লক করার প্রক্রিয়া: পর্যায়ক্রমে অবস্থান বন্ধ করার কার্যকারিতা বাস্তবায়ন করুন, যেমন নির্দিষ্ট মুনাফা লক্ষ্যে পৌঁছালে একটি অংশ বন্ধ করুন এবং অবশিষ্ট অবস্থানের জন্য ট্রেইলিং স্টপ লস সেট করুন, যাতে বড় ট্রেন্ডের সুযোগ সর্বাধিক করা যায়।

- বাজার পরিবেশ ফিল্টার: বাজার পরিবেশ শ্রেণিবদ্ধকরণ সূচক (যেমন VIX বা অস্থিরতা সূচক) যোগ করুন, যা বিভিন্ন বাজারের পরিবেশে কৌশল নির্বাচনীভাবে সক্রিয় বা নিষ্ক্রিয় করতে দেয়, অনুপযুক্ত বাজারের অবস্থায় ট্রেডিং এড়িয়ে চলে।

সারসংক্ষেপ

মাল্টি-ফিল্টার RSI(2) রিভার্সাল ট্রেডিং কৌশল হল একটি পরিমাণগত ট্রেডিং পদ্ধতি যা অতি-স্বল্পমেয়াদী RSI রিভার্সাল সংকেত, একাধিক ফিল্টার শর্ত এবং প্রস্থান প্রক্রিয়ার সমন্বয়। RSI(2) ২০-এর নিচে অতিবিক্রীত সংকেতের সাথে ট্রেন্ড নিশ্চিতকরণ, ভলিউম যাচাইকরণ এবং ক্যান্ডেল রিভার্সাল প্যাটার্নের মাধ্যমে, এই কৌশলটি উচ্চ সম্ভাবনার স্বল্পমেয়াদী পুনরুদ্ধার সুযোগ কার্যকরভাবে চিহ্নিত করতে পারে। একইসাথে, লাভে অবস্থান বন্ধ, RSI অতিক্রীত সংকেত এবং সময়সীমা—এই তিনটি প্রস্থান প্রক্রিয়ার মাধ্যমে একটি ব্যাপক ঝুঁকি ব্যবস্থাপনা কাঠামো প্রদান করে।

এই কৌশলের প্রধান সুবিধা হলো একাধিক ফিল্টার শর্ত সংকেতের গুণমান উল্লেখযোগ্যভাবে বৃদ্ধি করে, তিনটি প্রস্থান প্রক্রিয়া ব্যাপক ঝুঁকি ব্যবস্থাপনা প্রদান করে, এবং অতি-স্বল্পমেয়াদী RSI ব্যবহার সংকেতের সময়োপযোগীতা বাড়ায়। তবে, কৌশলটি RSI মিথ্যা সংকেত, নির্দিষ্ট প্যারামিটার সীমাবদ্ধতা এবং বাজার পরিবেশ পরিবর্তনের মতো ঝুঁকিরও সম্মুখীন হয়।

অভিযোজিত প্যারামিটার, উন্নত ট্রেন্ড ও ভলিউম বিশ্লেষণ, গতিশীল অবস্থান ব্যবস্থাপনা এবং পর্যায়ক্রমে অবস্থান বন্ধের মতো অপ্টিমাইজেশন ব্যবস্থা গ্রহণের মাধ্যমে, এই কৌশলটি বিভিন্ন বাজারের পরিবেশে অভিযোজনক্ষমতা এবং স্থিতিশীলতা আরও উন্নত করতে পারে। সামগ্রিকভাবে, এটি একটি সুস্পষ্ট কাঠামো এবং যুক্তিসঙ্গত স্বল্পমেয়াদী রিভার্সাল ট্রেডিং কৌশল, যা ঊর্ধ্বমুখী ট্রেন্ডে স্বল্পমেয়াদী সংশোধনের পর পুনরুদ্ধারের সুযোগ ধরার জন্য উপযুক্ত।

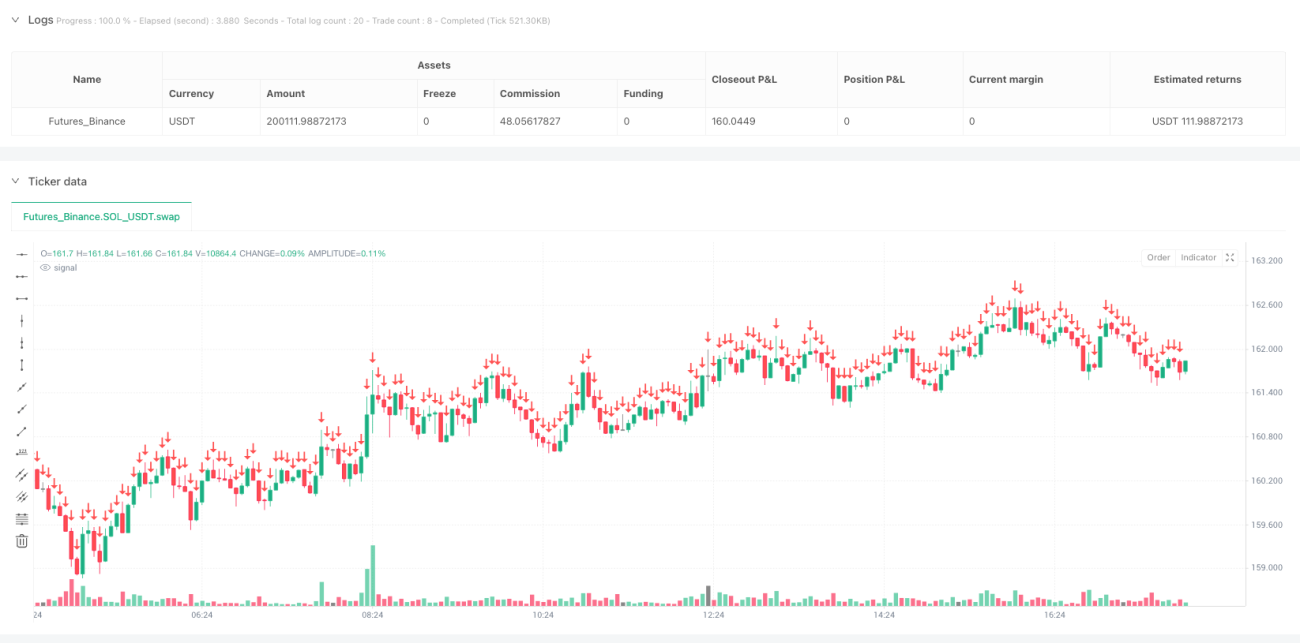

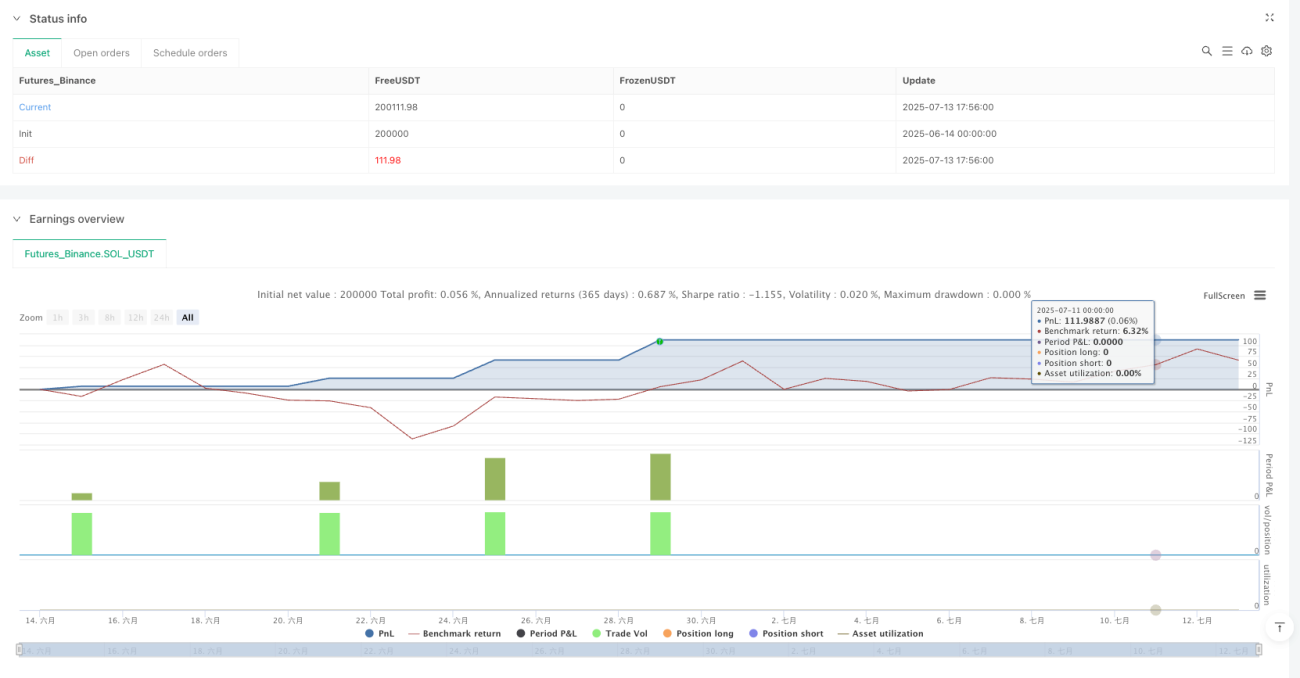

/*backtest

start: 2025-06-14 00:00:00

end: 2025-07-13 17:59:00

period: 4m

basePeriod: 4m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT","balance":200000}]

*/

//@version=5

strategy("RSI(2) - Estratégia com 3 filtros e 3 saídas", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === PARÂMETROS ===- 1